思政教育在中职会计课堂中的实践

2021-08-10朱林发

朱林发

职业道德是会计人员需具备的首要素质,而中职会计专业教育,长期忽视了对学生职业道德的培养,无形中为学生毕业后从事会计工作埋下了隐患。中职会计专业毕业生从事会计工作因经不起诱惑而挪用、私吞公共财产的事件常有发生,可见在中职会计课堂中渗透思政教育是当务之急。思政教育能让学生接受良好的职业道德教育,帮助学生日后顺利开展会计专业工作。

一、思政教育与会计课堂的关联性

会计人员手中经常掌握、控制着微观资金的流通走向,这就要求他们必须具备良好的职业操守。在中职会计课堂中引入、渗透思政教育,能够帮助学生树立正确的价值观和职业道德,从而为经济社会发展输送德才兼备的会计工作者。并且,思政教育中包含丰富的人文知识和为人处世之道,学生接受教育后能获得高尚的精神洗礼,塑造美好健全的人格。

二、思政教育在中职会计课堂中的必要性

1.社会发展的必然性

随着现代科技高速发展和经济不断进步,企业已经从劳动密集型向资本密集型进行转变,交易和资金流动出现大幅增长,作为交易和资金的记录人员,会计必须如实提供相关数据给企业、单位决策者进行分析,让其在研究后发出决策指令。而随着社会经济的发展,会计将面临越来越多的诱惑,如何让会计工作者不忘初心,坚守职业道德,便成为一个让社会和教育工作者面对的难题。可见,在中职会计课堂中渗透思政教育的重要性,思政教育走入中职课堂也是社会发展的必然性。

2.职业发展的需求

2017年国家取消会计职业资格证书,计算机技术广泛应用于会计行业,会计行业从需要处理会计机器人、会计软件技术发展的威胁而转向需要会计管理。在管理过程中,会计人员只有同时具备专业技能水平和职业道德,才能最大限度减免企业因为效益不佳而产生的经济损失。但在缺失职业道德后,会计管理也会消极应对信息技术发展的威胁,从而让会计行业于竞争中逐渐落伍,最后慢慢退出历史舞台。

三、思政教育在中职会计课堂中的实践

1.提升教师素质,树立思政理念

首先,教师作为传道授业者,只有具备扎实的专业理论基础和丰富的教学经验,并且充分发挥自己的模范向导作用,才能让学生学到会计理论知识,掌握相应的专业技能。

再次,作为教育工作者,教师无论在会计课堂中还是思政教育中都需要发挥主导者的作用。中职学生正处在多愁善感的青春期,教师通过言传身教,以良好的职业道德和工作责任心,才能感染学生,让学生在思政教育的会计课堂中,受到好的教育,理解会计职业道德对未来职业发展的重要性。

最后,本着协同育人的教育理念,教师需要随时更新自身的教学技能,不断提升自己的法律知识、政治素养,通过多方面教育,让学生明白自己应该承担的社会责任,在遵守职业道德的前提下,通过良性竞争,充分发挥自己的专业技术技能,为社会为国家创造更多价值,做出更多贡献。

2.联系现实案例,引入思政教育

中职学校的思政教育如果只流于表面形式上的说教,学生不易接受。会计专业教师要善于利用教学艺术,巧妙引入思政教学内容,激发学生的学习积极主动性。在此笔者举出一个课例,以作抛砖引玉之用。

案例:徐蔚南,上海市人,原系中国厦门仪器仪表有限公司(国有企业)财务部经理、总会计师。1993年,徐蔚南所在公司为发放“超产奖”而决定非法套取现金。同年7月至1994年5月,徐蔚南分七次将公司的人民币83万元转账到厦门市五交化公司门市部的银行户头,尔后五交化公司门市部在扣除1.5%的手续费后,以虚开购货发票的方法向仪器仪表公司返还现金人民币817550元。徐蔚南在收取现金后,向本公司谎称支付的手续费比例为5%,只将788500元交回公司,从而截留了人民币29050元,并占为己有。经群众举报,检察机关侦查,徐蔚南被查获归案。

师:导致犯案人徐蔚南锒铛入狱的根源是什么?

生1:他位高权重,利欲熏心,认为利用职务之便谋取私利是理所当然的。

生2:他没有意志力克制自己的欲望,太过贪婪,一步一步陷入犯罪的深渊而不自知。

师:如果站在一个会计人员的角度上来看,我们又看到了什么?

生3:作为一个公司的总会计师,徐蔚南没有为公司利益着想,而是想到个人利益,缺乏一种专业人员的职业素养。

师:你们真棒!思维活跃,一点即通。可见作为一个会计人员,不仅要利用专业知识为公司创收效益,为公司的发展出谋献策,还要恪守职业道德,诚实守信。只有这样,才能称得上是德才兼备的专业人才。

一石激起千层浪,一个案例的导入不但激发了学生的学习兴趣,更引发了学生讨论发言的热潮。课堂上教师因势利导,把学生的思维和讨论引导到思政教育的正题,最后水到渠成,引导学生认识到职业素养在会计从业中的重要性。

中职会计课程中财务会计部分更加注重对经济业务中数据的记录、分析和披露,也是和钱这个最主要诱惑接触最多的一部分,其中需要的职业道德素养如诚信、谨慎、精准、克己等素质要求更加高。因此,会计教师需要考虑将思政教育和会计专业教育结合起来,在专业课上渗透思政教育,以促进学生的德智全面发展。

3.加强师生交流,推进思政教育

引入了思政教育的会计课堂,会计知识的专业性和思政教育的哲学性进行了相互融合,但是也提高了会计课堂的理解难度,而在教学过程中教师作为解惑人,就要建立起良好的师生关系,而融洽的沟通交流更容易让学生接受。另一方面,会计课堂需要利用思政教育对学生进行相关的法律法规教育,而师生之间的交流互动更有利于教师用灵活的方式将刻板、抽象的法律内容教给学生。通过现实中的正反案例教学,让学生受到职业道德熏陶,并对法律产生敬畏之心。例如在管理会计教学中笔者引用了这样一个事例:贵州某地水泥厂会计,为了企业利益使用做两套账本的方法进行偷税漏税活动,最终被法律进行处理,并判处罚金。之后和学生开展了热烈的讨论,向学生强调被追究刑事责任的会计人员,终身不得从事会计工作的严重后果,加强了思政教育的效果。

教师还要注意利用教法技巧,在会计课堂中实施思政教育。比如利用多元化的教学方式,视频、图片等相关专业的结合,将现实中发生的会计事件、新闻,通过更加直观的方式向学生展示出来,通过解释每个会计工作阶段出现的问题和结果,更全面地向学生解释会计专业的工作内容,说明良好的职业道德能带给学生未来发展的优势。只有这样,教师才能更好地传道授业,帮助学生树立正确的会计职业道德和价值观。

4.立足内外课堂,构建考评体系

传统教育中长期的应试教育让技能考核成为课堂评价的最终方式,而现代社会对人才的要求,让这个评价方式的局限性变得一览无遗。评价是对课堂效果的最直观表现方式,在进行课堂改革的同时也需要对评价体系进行一致性的改革。

新的会计课堂中,对学生的考核评价应该不仅限于专业技能考核,还需要增加对学生日常教学、社会实践等情况的表现进行综合评价,例如在教学中让学生写下思政教育心得体会,并在课堂中通过讨论实际案例的表现等因素进行综合考虑,最终计入期末成绩。而社会实践的评价可以通过学生在校外的实习情况,通过实习报告、心得等形式,进行系统化的评分后加入毕业成绩之中。

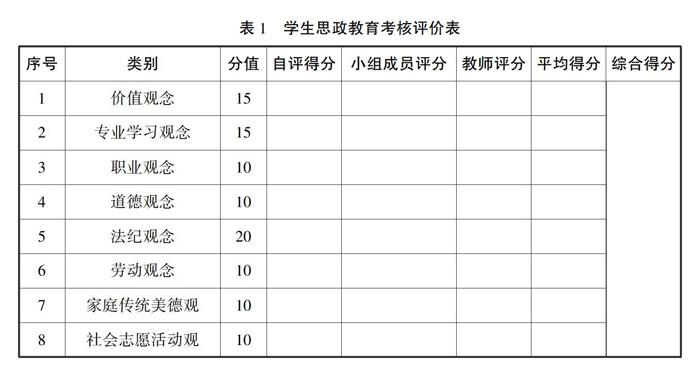

比如笔者根据我校会计专业课程和学生实际情况,兼顾学生日常学习课堂表现和社会实践实习活动,特制定“学生思政教育考核评价表”(见表1)。

对学生评价要求的提高,也意味着对教师教学工作的评价需要进行改良。对教师的评价除去常规的课堂表现、学生考试成绩等常规因素之外,还要加入思政考核因素,将教师参加思政教学培训中的表现等因素纳入考核范围,让教师也能在教学过程中及时自省,升华自身素质。

四、结语

现代教育更加注重学生未来的发展,在教学过程中也将教学重点从技能知识的传授,向培养学生高素质核心进行倾斜。而国家的發展离不开未来即将进入社会的高素质青年,中职学校在培养技能人才的过程中,同样担负着不可推卸的以德树人的责任,除去文中提到的实践措施,中职学校还应该加强对思政教育的政策建立,以及提供资金支持,为新课程改革实践提供优良的保障。通过多方的持续努力,让未来的会计从业者能够更好地面对职业生涯,为自己的未来、社会的发展打下坚实的基础。

责任编辑 朱守锂