基于AHP模型的银行对企业信贷业务研究

2021-08-09赵馨怡

赵馨怡

摘要:文章主要针对银行对企业信贷业务的研究,利用银行角度运用数学模型,在规避风险和确保利益同时,做了多家企业的信贷业务做出合理决策。首先,在一级指标的基础上建立高级指标,运用R型聚类分析对数据进行合理指标筛选,共筛选出八个指标。其次,建立AHP模型确定八个指标权重,并检验其一致性,结合灰色关联系统,建立综合评价模型对123家企业进行风险评估。最后,在灰色关联模型的基础上将企业划分为五个等级,进行优先级排序。然后从银行角度出发,对企业优先级的合理性分析,基于客流量流失率得出的利率函数分析以及贷款额度算法运用三种方法,进一步设计出针对123家企业的信贷决策综合方案。

关键词:避风险 R型聚类分析;AHP模型;灰色关联系统

近年来,中小微企业已成为国家发展的重中之重,发展中小微企业对国民经济发展和社会保障产生了重大的影响。由于中小微企业信贷業务在银行信贷业务总额中所占比重较大,对中小微企业的信贷风险管理和信贷决策的研究就显得十分重要。目前,由于中小微企业发展时间较短,抵押资产缺乏,尚未形成完整的现代企业信用风险管理体系和规范,竞争力较弱,面对市场的抗风险的能力较差。从上述特点来看,银行亟需为中小微企业建立切实有效的信用风险评估指标体系,来促进我国中小微企业信贷业务的发展。因此,银行通常根据信贷政策、企业交易票据信息以及上下游企业的影响力,向供需稳定的企业提供贷款,并向信誉度高、信贷风险低的企业提供利率优惠。依据信贷风险等因素来确定是否放贷及贷款额度、利率和期限等信贷策略。

一、问题分析

考虑在企业优先级排序的基础上进行信贷决策。首先,要利用一级指标进行高级指标的建立,然后将指标进行合理筛选,得到最终评价指标,并利用模型求出不同评价指标的对应权重;其次,将123家企业进行分级处理,并根据风险分析进行排序;最后,从银行角度出发,选择对123家企业的贷款年利率,贷款额度和是否进行放贷三类信贷角度进行合理决策。此外,在利率和额度决策时,要分析出所给数据与利率的关系作为决策准备,同时结合实际情况制定未给出的相关数据,且做出的决策要保证合理性,有数据分析支撑。要对企业做出三类信贷决策方案,首先判断302家企业放贷情况,并剔除不放贷企业数据。

二、模型建立与求解

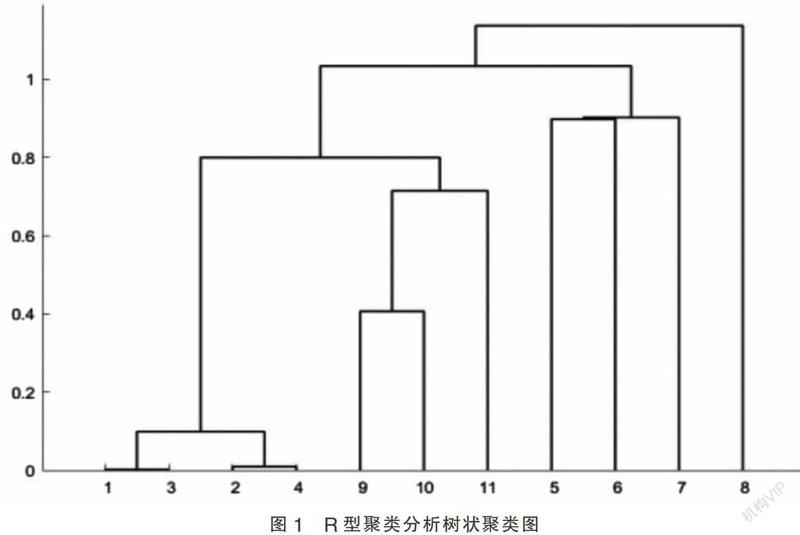

为了可以更好的、更有层次的、更直观的看待中小微企业的信贷风险情况。采用类平均法对123家中小微企业的信贷风险进行R型聚类分析。选取的十一项评价指标,分别是:v1:企业进项纳税、v2:企业销项纳税、v3:进项总金额、v4:销项总金额、v5:企业净利润、v6:企业净利率、v7:企业负数发票比例、v8:企业作废发票比例、v9:进项数、v10:销项数、v11:企业信誉评级等十一项相关变量评价指标,以此建立统计模型。 对十一项指标的相关性进行定性分析,根据以上指标,构建了矩阵X,其中xij代表第x个企业的第j项指标。由此,可以计算出相关系数r:

接着采用类平均法对各个指标进行R型聚类分析:

得到树状聚类图1。

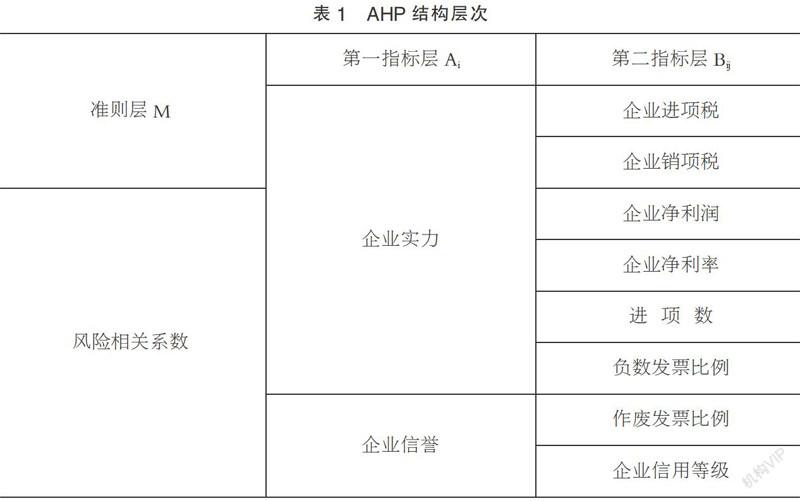

根据R型聚类分析的树状聚类图,在排除了相似数据后,最终选取八个指标作为代表指标:v1:企业进项纳税、v2:企业销项纳税、v5:企业净利润、v6:企业净利率、v7:企业负数发票比例、v8:企业作废发票比例、v10:销项数、v11:企业信誉评级。针对多层次结构的特点,本文选择AHP法计算出下层指标相对于上层目标的权重,然后从最底层开始,在充分考虑各指标相对权重的基础上,运用关联系数与权重乘积的形式对该层进行综合评价,并将评价结果作为上一层次的原始指标值,构造综合关联度进行评价。将指标分为8个层次因素,并按两类属性将层次因素划分为两个层面,分别是企业实力A1和企业信誉A2,进一步分成递阶的层次结构。设准则层M风险相关系数。

建立梯阶层次结构后,要对同一层次的各指标进行两两比较,按B1~B7选取标度并判断每一层次因素的相对重要性,构造判断矩阵,以将定性判断定量化。

本文依据灰色关联分析方法对我国123家企业的信贷风险进行量化测评,计算出近三年我国中小微企业信贷风险的灰色关联度,并将其进行平均加权处理,得到近三年我国中小微企业信贷风险评价系数并进行排序。确定参考数列X0与比较数列Xi。根据前人的研究结论,参考数列的选取普遍选择为各项指标中的最优值。在本研究中,对于123家企业的八个指标可以选取参考列X0={X01,X02,X03·X0k}(k=1,2,3·8),X0k则表示的是第k个指标的最佳值;同样的,比较序列Xi则表示第i家企业的指标情况,一般表示为Xi={Xi1,Xi2,Xi3·Xik}(k=1,2,3·123),Xik即表示第i家企业的第k个指标。 由于原始数据中计量单位有时不统一,为保证模型对信贷风险的分析更加精准,需要对原始数据中的所有指标进行正向化处理,消除量纲的影响,使之具有可比性。无量纲化有指数变化法、标准变化法等不同方法,本文选取规格化变换方法。规格化变化方法中,对于正向的指标处理为:

负向指标中处理方法为:

由于每个评价指标的实际值与最优参考序列X0之间存在一定差距,这样的情况已差序列的形式进行表现,记录为Δik=|Xik-X0k|。根据差序列的数值,对差序列的数据样本进行两级最值计算,即可得到两级最大值M=max maxΔik与两级最小值m=min minΔik。易知,本研究中的M=1,m=0。据此ji算出关联系数,为评价体系做准备,根据层次分析法模型的建立,求得权重之前,为避免因素矩阵自相矛盾,要进行一致性检验,具体步骤如下:

1.计算一致性指标ci。

在计算CI之前要计算出判断矩阵最大特征值λmax

n是矩阵的维数,一致矩阵的最大特征值为n,当判断矩阵的最大特征值为n时,此判断矩阵为一致矩阵。