实物期权视角下城市生活垃圾PPP项目收益分配策略研究

2021-08-07徐颖李潘婷杜淼王有松

徐颖,李潘婷,杜淼,王有松

(1. 北京信息科技大学 经济管理学院,北京100192;2. 北京高文律师事务所,北京100020)

近年来,随着经济的快速发展和城镇化速度的加快,城市生活垃圾的体量急剧扩大,不断增长的生活垃圾产生量与垃圾处理能力有限之间的矛盾日益突出。由于城市生活垃圾处理涉及范围广、环节多、产业链长,由政府承担主体责任的垃圾处理模式带来了巨大的财政压力,又导致了高成本、低产出的处理效率,由此PPP 模式被运用到城市垃圾处理领域。在PPP 模式中,政府与社会企业主体的收益分配策略,既决定了政府能否吸引到社会企业主体投资及项目的顺利开展,有必要进行深入研究。

国内外针对PPP 项目收益研究主要集中在以下3 个方面。一是研究特许期、特许价格等因素对PPP 项目整体收益带来的影响,分析其影响程度与方向[1,2];二是研究项目整体收益在社会企业和政府之间分配的原则以及分配比例[3,4];三是利用实物期权方法研究政府在不同收益水平下的担保问题[5,6]。以上研究在分析影响PPP 项目整体收益的因素时,多是从特许期、特许价格等方面研究,基本都未考虑政府担保的影响,此外,针对不同收益水平、不同的政府担保价值,项目收益在政府与社会企业投资主体之间到底应该如何分配,多数文献并未进一步研究,也未考虑不同因素的变化对实物期权价值的影响。

由此,运用实物期权方法研究政府双边担保对城市生活垃圾处理PPP 项目收益分配的影响。首先分析实物期权方法下的项目价值评估;其次,运用BS 期权定价模型,量化政府双边担保策略带来的项目价值增值;最后,以北京市某垃圾处理PPP 项目为例进行实证分析,讨论不同签约方式下,政府双边担保对城市垃圾PPP 项目价值增值变化方向的影响及通过变动收益分配比例,分析政府和社会企业收益增加值的变化规律,并提出合理化的建议。

1 基于实物期权方法的项目价值评估分析

实物期权是期权的一种,其底层证券是既非股票又非期货的实物资产。实物期权中,投资者可以灵活决定项目的投资时点、规模、获得政府补贴和到期日等,这种柔性的存在使投资者在投资过程中拥有了某种选择权,即视为以投资项目本身作为标的物的实物期权。

城市生活垃圾PPP 项目具有回报周期长,运营不确定性大的特点,传统利用净现值方法评估PPP 项目价值,其隐含的基本假设与PPP 项目不可逆、收益不确定等特性相违背,导致对项目价值的评估与实际价值偏差过大,而实物期权方法将不确定性纳入项目价值评估,在传统净现值法基础上,将社会企业与政府部门拥有的决策选择权量化成项目价值,从而更精确地评估项目的收益。

实物期权方法下,项目价值(NPVT)可表示为:

NPVT=NPV+ ΔV

式中:NPVT 为项目总价值;NPV 为采用传统净现值方法计算的项目净现值;ΔV 为参与方的选择权给项目带来的价值增值。在计算ΔV 时,可以借助B-S 实物期权定价模型,将价值增值量化成具体数额。假设项目收益R 是随机波动的并且服从几何布朗运动,建立如下期权模型:

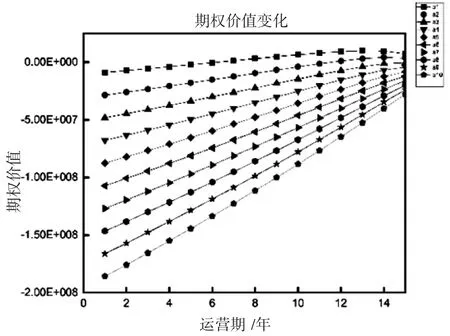

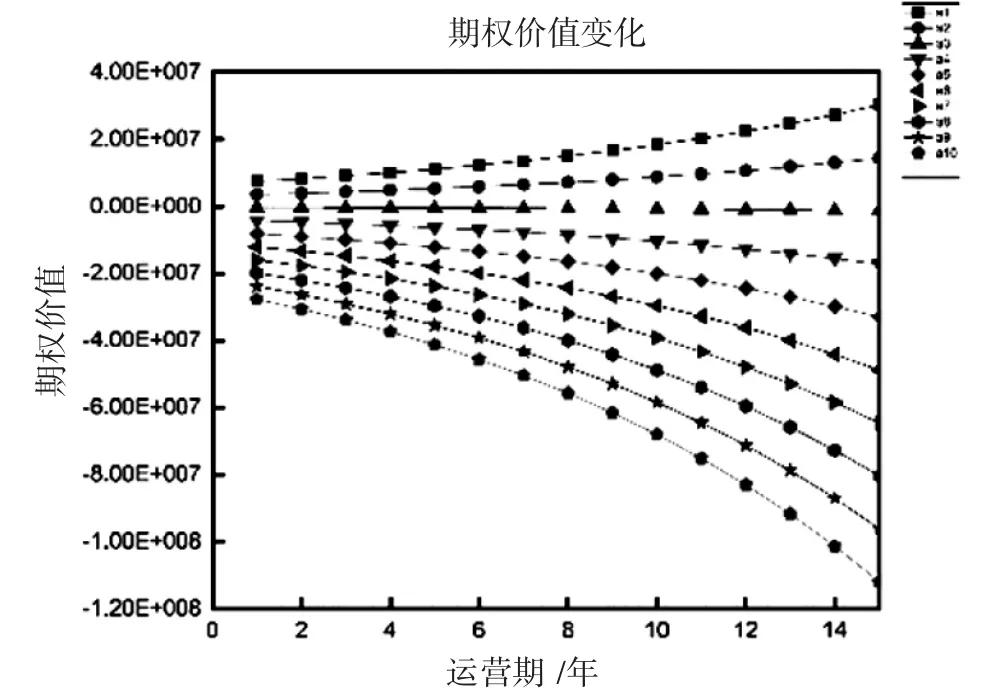

式中:μ 表示项目的期望收益增长率;R 表示无风险收益率,满足关系μ 看涨期权价值记为Vc,看跌期权价值记为Vp。看涨期权价值Vc是依赖于项目收益R 和特许期T 的函数,由数学家伊藤提出的伊藤引理可以得出B-S 期权定价模型的公式: 由看跌看涨期权平价公式: 可得看跌期权的价值: 政府双边收益担保政策主要分为补贴与分成。即当城市生活垃圾PPP 项目预期收益未达到期望的基准收益时,政府对项目收益的差额进行补贴;当预期收益超过基准收益时,对于超过部分,在政府与社会企业之间按照一定的比例进行分配。这使得政府的收益担保具有了期权的特性。可以把政府的收益担保看成政府与社会企业主体在特许期内签订了一系列的欧式看跌期权与看涨期权,期权的执行价格为期望的基准收益。 对于签订的看跌期权,政府是期权的卖方,社会企业是买方。当预期收益低于基准收益时,社会企业会选择执行期权,得到相应补偿;反之,社会企业选择不执行期权。对于签订的看涨期权,社会企业是期权的卖方,政府是买方。当项目预期收益高于基准收益时,政府选择执行期权,即针对超过基准收益的部分,政府与社会企业按照一定的比例进行分配。反之,政府不行权。 基于PPP 项目政府双边收益担保的期权特性及B-S 期权定价模型,建立如下收益分配策略。 在看跌期权中,政府应补偿社会企业的数额为:Vp′= γ2max(RE-Rt,0),其中γ2为政府补贴比例,0<γ2<1,当预期收益Rt小于基准收益RE时,社会企业行权,政府应补偿Vp′=γ2(RE-Rt);反之,社会企业不行权,政府补偿金额为零。 在看涨期权中,政府的分成数额为:Vc′= γ1max(Rt-RE,0),其中γ1为政府分成比例,0<γ1<1。当预期收益大于RE时,政府选择行权,政府应得到的分成为:Vc′=γ1(Rt-RE);反之,政府选择不行权,政府分成为零。 综上,在实物期权视角下,政府双边担保下的收益分配策略如表1所示。 表1 基于政府双边担保的收益分配策略 由上述分析可知,在政府双边担保策略下,项目价值的增加值实际上由期权价值所决定,期权的价值是一系列变量的函数,即V= f(R0,RE,t,r,…),可以看出,期权合约到期时间的变化,将造成期权价值的变化,使得项目价值增加值发生变化从而影响项目的收益分配结果。 在讨论收益分配时,根据期权合约到期时间的不同,将期权合约签订方式分为两种情况,一是在运营期初期即签订期限为整个运营期的合约,另一种情况是在每个运营期初均重新签订下一个运营期的合约,每个合约期限为1年。由此,可以把期权合约签订方式分为一次签约和分次签约两种情况,前一种情况是一次签约,后一种情况是分次签约,每次合约期限为1年。下面通过对两种签约方式的分析,可以得到不同签约方式下PPP 项目增加值最大的策略方案,分析政府补贴及分成比例对项目双方收益造成的不同影响。 在北京市统计局网站获取北京市2006—2019年历年生活垃圾产生量(万t/a)的统计数据,经计算,北京市近14年生活垃圾年平均增长率为: 年波动率为: 式中:Gt为北京市生活垃圾第t年的产生量;为14年垃圾产生量的平均值。 根据式(5)、(6)计算得出,北京市近14年平均垃圾产生量增长率为4.82%, 波动率即垃圾年产量的标准差为5.30%,14年平均垃圾产生量为657 万t,假设项目特许期为15年,项目运行期初年垃圾处理量为65.7 万t,占北京市近14年垃圾产生量均值的近1/10。将垃圾产生量年均增长率4.82%作为PPP 项目特许期内处理垃圾的年均增长率,将通货膨胀率5.4%作为垃圾处理费用的年增长率,将垃圾产生量的年均波动率作为项目收益的波动率,根据式(7)计算得到基准收入年增长率为10.48%。无风险利率取1年期定期存款利率1.75%。 中国人民大学发布的《北京市城市生活垃圾焚烧社会成本评估报告》显示,北京市生活垃圾综合管理成本是2 253 元/t,其中,收集、运输和转运成本1 164 元/t,焚烧填埋成本1 089 元/t。假设该项目处理1 t 垃圾收取的费用为2 300 元,则第一年的预期收益为15.1 亿元,第一年确定的基准收益为14.8 亿元。 3.2.1 一次签约模式下期权价值变化 在一次签约模式下,考虑政府双边担保策略,在特许期初期即敲定预期收益、基准收益等相关数据,相当于在特许期初期就签订持续期等于特许期的期权合约。 利用B-S 模型,得到在项目特许期15年内,实物看涨、看跌期权的价值与政府双边担保策略带来的项目价值的增加值的变化趋势,如图1所示。 由图1可知,在该PPP 项目案例下,看涨期权价值呈下降趋势但均大于0;看跌期权价值先上升后下降,在第12年达到最大。政府双边担保策略的总价值等于sum=max(Vp,0)+max(Vc,0),特许期15年内,政府双边担保策略总价值均为正,呈下降趋势,基本与看涨期权价值重合,政府双边担保策略给整个项目带来的项目增加值为正,保证了政府部门与社会企业部门均有利可图。 图1 期权价值变化 3.2.2 分次签约模式下期权价值变化 在分次签约模式下,政府部门与社会企业部门双方考虑利用实物期权方法考虑政府双方担保策略时,在特许期内,每个运营期末重新考虑下一个运营期的基准收益、预期收益等相关数据,相当于在每个运营期末重新签订下一个运营期的期权合约,每个合约的期限为单个运营期。 利用B-S 模型,得到分次签约模式下,在项目特许期15年内,实物看涨、看跌期权的价值与政府双边担保策略带来的项目价值的增加值的变化趋势如图2所示。 图2 期权价值变化 由图2可知,在此北京市生活垃圾PPP 项目案例下,看涨期权价值与看跌期权价值均呈上升趋势,但看涨期权价值始终大于看跌期权价值。特许期15年内,政府双边担保策略总价值均为正,处于上升趋势,政府双边担保策略给整个项目带来的项目增加值为正,保证了政府部门与社会企业均有利可图。 3.2.3 一次签约模式下分成与补贴比例变化实证分析 为激励社会企业参与垃圾处理PPP 项目,假设政府分成比例γ1在[5%,50%]范围内,政府补贴比例γ2在[55%,100%]范围内变化,两者都以5%为间隔进行变化,得到政府双边担保策略给政府部门带来的价值变化如图3所示,a1-a10 代表对应比例组合(γ1,γ2),随着γ1的上升和γ2的下降,政府利益增加值随之上升,当比例组合为(50%,55%)时,在该案例下政府双边担保策略给政府部门带来的利益达到最大。 图3 情况一政府部门价值增值 对于社会企业部门,在不同比例组合下,其利益变化与政府部门相反。如图4所示,比例组合(γ1,γ2),以5%为间隔进行变化时,政府双边担保策略给社会企业部门带来的项目价值增加值为0,在此案例下,项目各运营期预期收益均大于基准收益,社会企业部门需要将超额收益与政府部门分成,政府不需要对企业补贴。值得注意的是,当分成与补贴比例为(5%,100%)时,社会企业部门利益由负转正,即在1~6年时,企业部门得到的补贴小于提供给政府的分成,7~15年,企业部门得到的补贴大于分成。 图4 情况一社会企业部门价值增值 3.2.4 分次签约模式下分成与补贴比例变化实证分析 在期权合约每个运营期末重新签订情况下,针对政府双边担保策略所带来的项目价值的增加值,考虑在不同分成与补贴比例对政府与社会企业利益的影响。 对于政府部门,如图5所示在10 个不同组合的比例下,政府角度的利益在特许期1~15年内存在从负到正的跨度,当比例组合从(20%,85%)~(50%,55%)变化时,随着政府分成比例γ1的上升和政府补贴比例γ2的下降,政府利益增加值随之上升;当分成与补贴比例为(15%,90%)时,政府部门可能得到的利益分成与补贴之差接近于0,当分成比例一旦小于10%时,在政府双边担保策略下,政府部门获得的利益分成将无法覆盖其对社会企业的补贴。 图5 情况二政府部门价值增值 对于社会企业,进行同样的比例变化,从图6中看出,在10 个不同组合的比例下,社会企业角度的利益增加值在特许期1~15年内存在从正到负的跨度,随着政府分成比例γ1的上升和政府补贴比例γ2的下降,社会企业利益增加值随之下降;当分成与补贴比例为(15%,90%)时,社会企业可能得到补贴与提供给政府的分成之差接近于0,当政府分成比例大于15%,政府补贴比例小于90%时,在政府双边担保策略下,社会企业所获得的利益始终为负且在运营期处于下降趋势。 图6 情况二社会企业部门价值增值 对于以上两种情况,可以看出,当一次签订合约时,政府双边担保策略带来的项目价值增加值呈下降趋势;当分次签订合约时,项目价值的增加值呈上升趋势。一次签订合约时,政府部门价值增加值随着运营期的延长不断下降,社会企业部门价值增加值不断上升;分次签订合约与之相反。 (1)分配比例存在可行域,可行域需要通过对不同的分成和补贴比例组合不断试错得出。当确定的收入分配比例使得政府与社会企业部门双方收益满足以下两种情况之一时,分配比例处于可行域内:第一,政府双边担保给政府带来的期权价值在各个运营期内均为正值,即各运营期预期收益均大于基准收益,政府均能得到分成,而社会企业又不需要补贴;第二,政府双边担保策略下,政府部门的收益有正有负,且正负值的绝对值相差不大,即政府部门在某运营期得到的分成可以与其对社会企业的补贴基本抵消,此时政府双边担保收益分配策略对双方都有利。 (2)不同的签约方式给合作双方带来不同的价值增值变化。由于签订合约方式不同,给项目双方带来的价值增值变化方向不同。一次签订合约时,政府部门价值增值前期较高,后期下降,社会企业部门前期较低,后期不断上升;分次签订合约时,政府部门前期较低,后期不断上升,社会企业部门价值增值前期较高,后期下降。一次签约情况下,政府资金回流速度较快,对政府部门有利;分次签约情况下,社会企业资金回流速度较快,对社会企业部门有利。 (1)采用模拟试错法确定收益分配比例的可行域。由于可行域之外的分配比例会导致政府双边担保策略只对一方有利,因此政府与社会企业部门在签订生活垃圾PPP 项目之前,需要对基准收入的设定做出详细的调查研究,考虑预期收益、分配比例、无风险利率、行业发展等相关因素,对补贴和分成比例不断试错,确定可行域,在可行域之中协商确定分配比例以实现政府和社会企业双赢。 (2)依据对资金回流速度的偏好选择签约方式。一次签约和分次签约两种方式,资金的回流速度不同。因此项目双方可以进行协商,签约方式可偏向于项目初期资金较为紧张一方,若项目初期政府部门财政资金较紧张,可选择一次签约,若项目初期社会企业部门资金较紧张,可选择分次签约。同时,政府也可以此签约方式选择权作为吸引非政府部门参与PPP 项目的有力手段。

2 政府双边担保下城市垃圾PPP 项目收益分配策略

2.1 政府双边收益担保期权特性分析

2.2 基于政府双边担保的收益分配策略

3 实物期权方法下城市垃圾PPP 项目收益分配实证分析

3.1 变量设定

3.2 实证结果分析

4 结论与建议

4.1 结论

4.2 建议