全球生活用纸行业后疫情时代市场展望

2021-08-07EskoUutela博闻锐思商务咨询北京有限公司

Esko Uutela 博闻锐思商务咨询(北京)有限公司

一 近期全球生活用纸市场概况及展望

2020年全球生活用纸消费量为4,280万t。其中北美排在第一位,占24.5%。中国排在第二位,占23.6%,其次是西欧和拉丁美洲。全球市场处于动态变化中,新兴市场变得越来越重要,当前中国的市场规模已经超过了西欧,亚洲远东和东欧的市场规模已经超过了日本。自2015年开始,中国已经成为全球最大的生活用纸生产国。2020年全球经济都受到疫情影响,其中大多数生活用纸市场呈现强劲的增长,但也有一部分市场发展缓慢(图1)。

图1 2020年全球生活用纸消费量占比

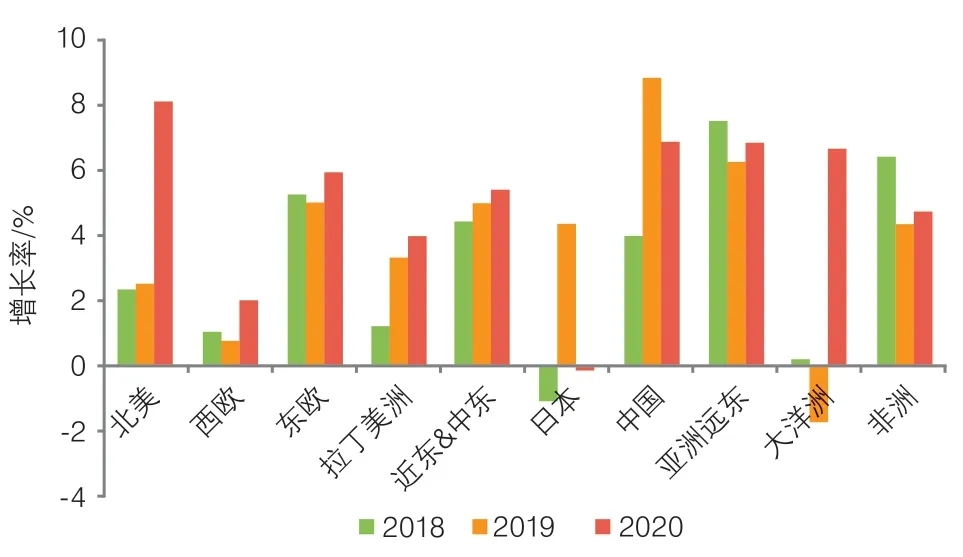

2019年中国生活用纸消费量增长率达8.8%,是2018年增长率(4%)的2倍多。日本和拉丁美洲的消费量在2019年同样强劲,但是西欧和大洋洲发展较弱。2020年,新冠疫情对北美生活用纸行业产生了巨大的影响,消费量增长率达8%(图2)。

图2 2018—2020年各区域市场增长情况

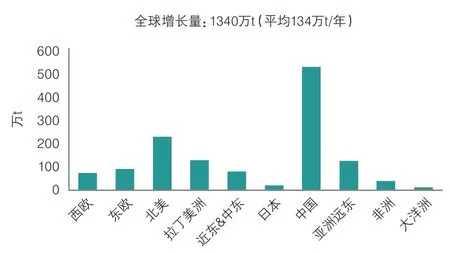

2010年到2020年,全球生活用纸消费量增长1,340万t。中国占总增长量的40%,北美和拉丁美洲增长量分别排在第二和第三位,亚洲远东的增长量与拉丁美洲基本持平(图3)。

图3 2010—2020年生活用纸消费量增长情况

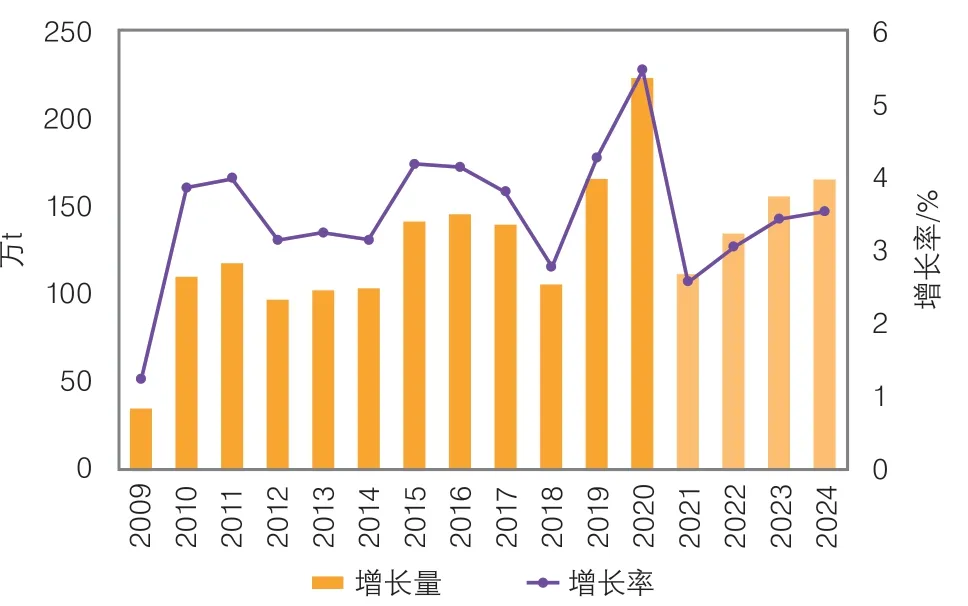

2020年伴随全球卫生要求的提高,生活用纸市场受益明显。但是,酒店、餐厅、咖啡馆市场的低迷又对居家外用产品产生了明显的负面影响。2021年,疫情对居家用产品的促进作用也将有所减弱。受未来几年全球经济增长不确定的影响,未来生活用纸市场的走势并不明朗(图4)。

图4 全球生活用纸市场情况及预测

二 美洲和欧洲生活用纸市场概况及展望

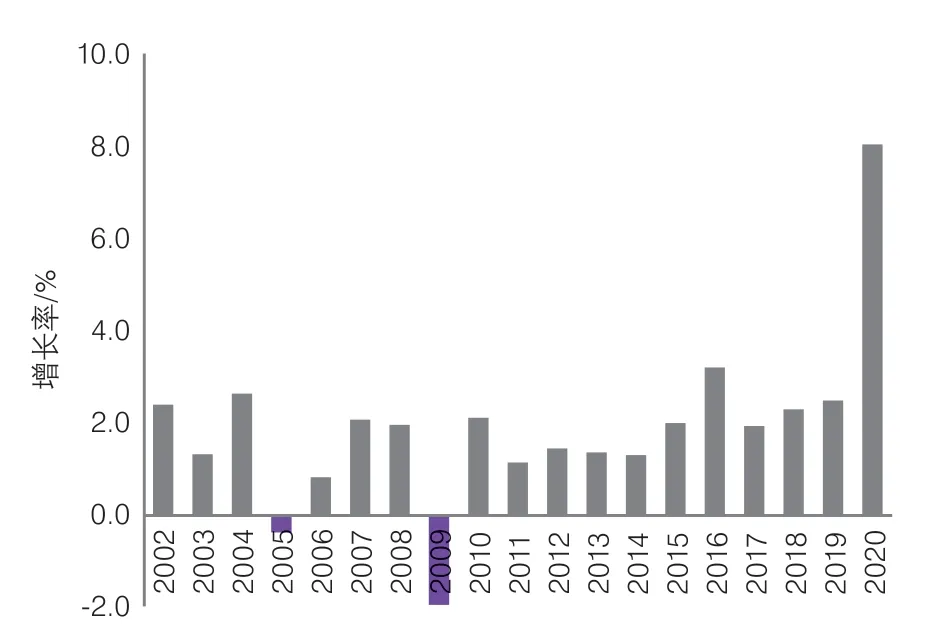

2020年虽然受疫情影响,但整体来说,北美地区2020年生活用纸行业非常乐观。虽然居家外用产品市场大幅萎缩,需求下降8%,但整体生活用纸市场增速仍超过8%(图5)。2021年由于库存量较大,整体需求增速预计会放缓。另外,即使疫情影响逐步减弱,居家外用市场也难以完全恢复(图6)。

图5 北美消费增长率情况

图6 2019—2023年北美生活用纸市场需求情况及预测

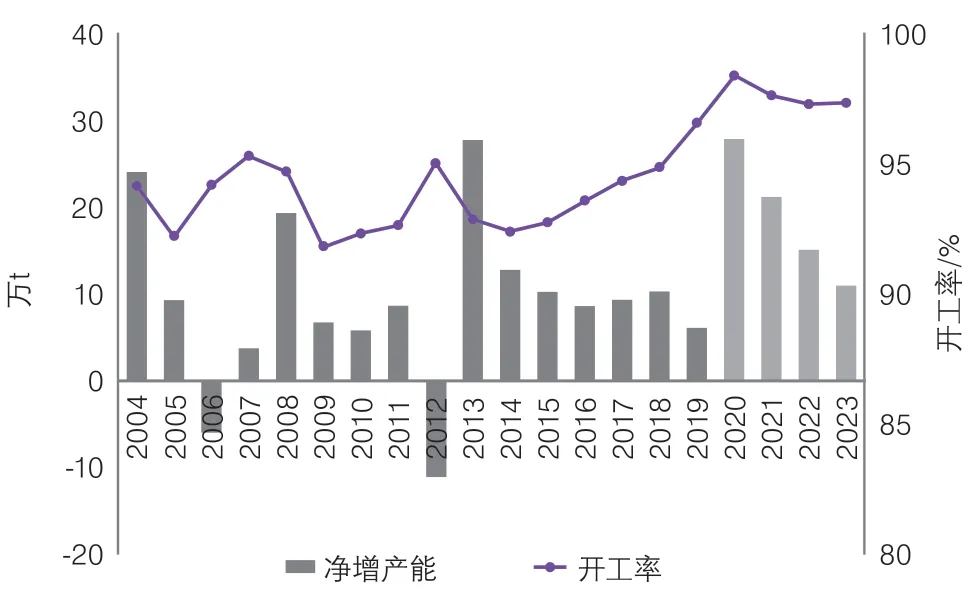

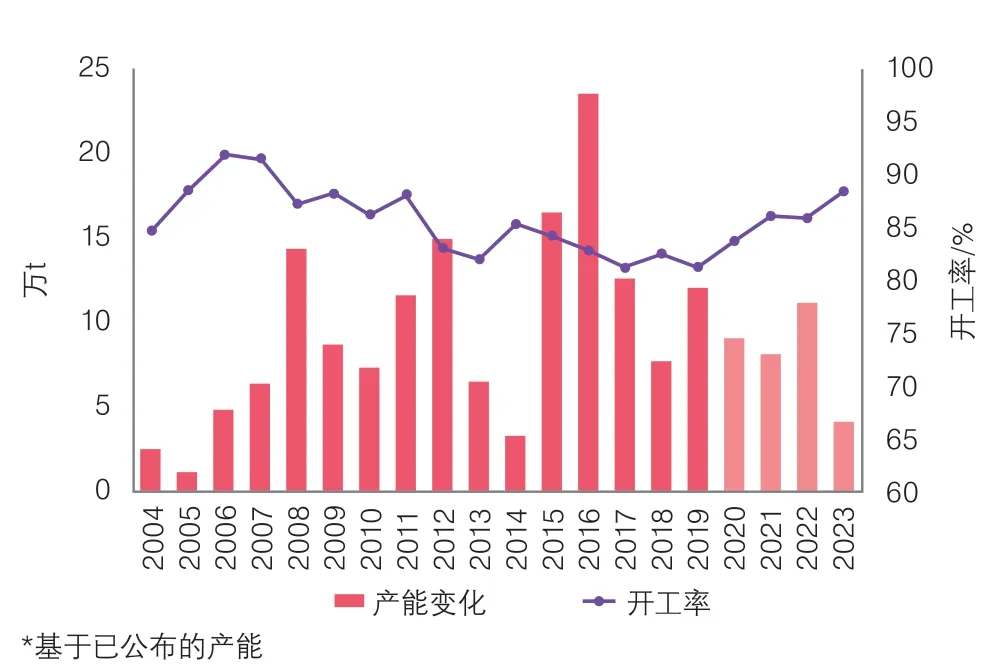

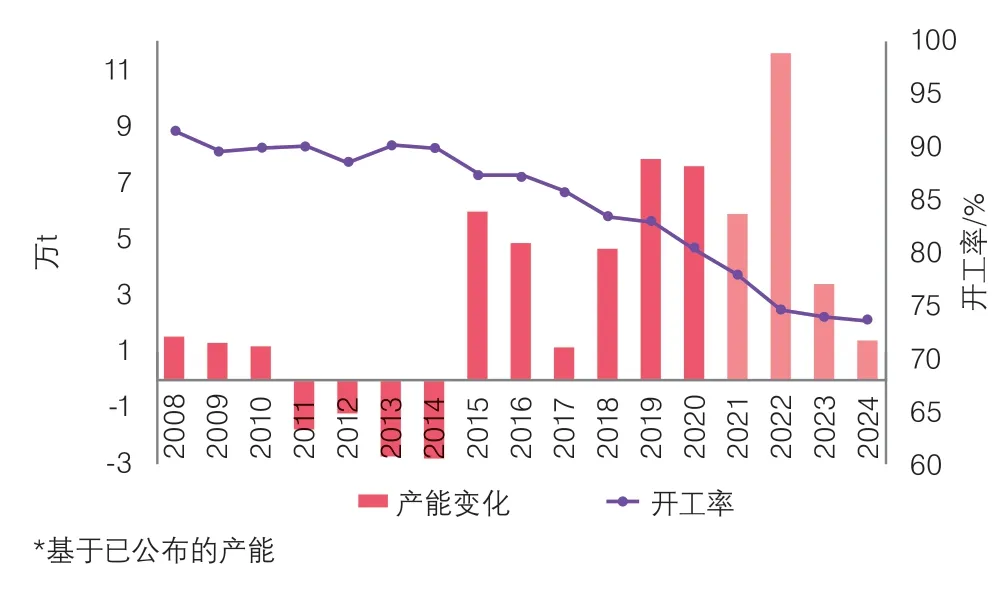

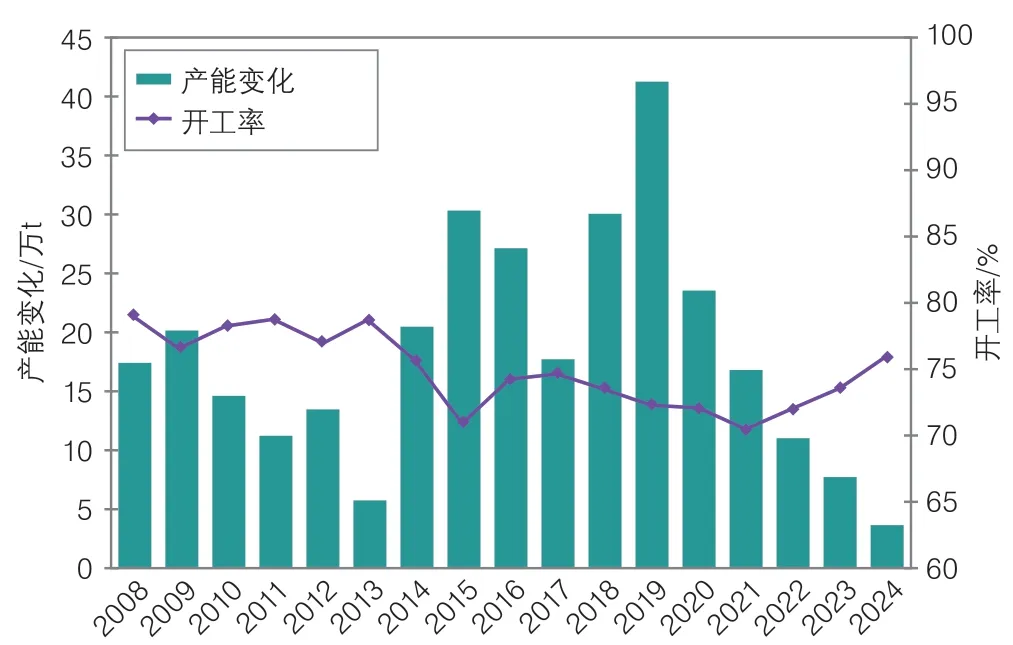

2020年北美生活用纸产能大幅增加,开工率为自2004年以来最高水平,未来几年产能仍将会持续增加,开工率预计在2022年前有小幅下滑(图7)。

图7 北美生活用纸的净增产能和开工率情况及预测

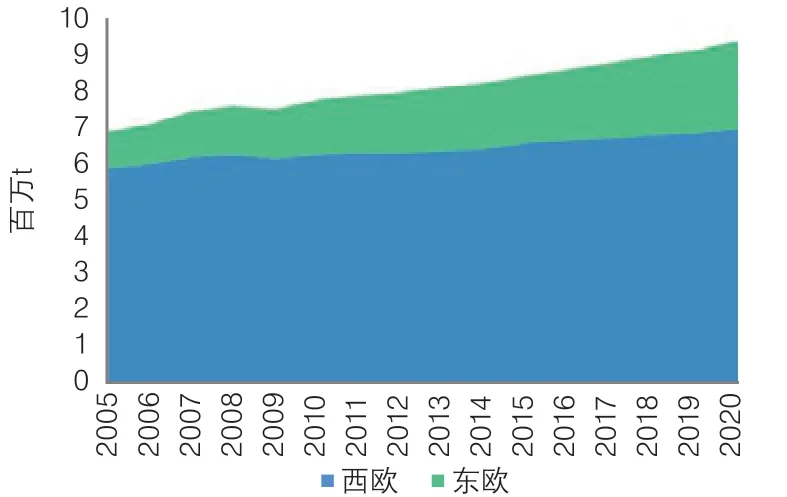

2020年西欧生活用纸消费量约700万t,占欧洲最大市场份额。东欧生活用纸消费量约250万t,占欧洲整体市场的1/4(图8)。

图8 2005—2020年欧洲生活用纸消费量

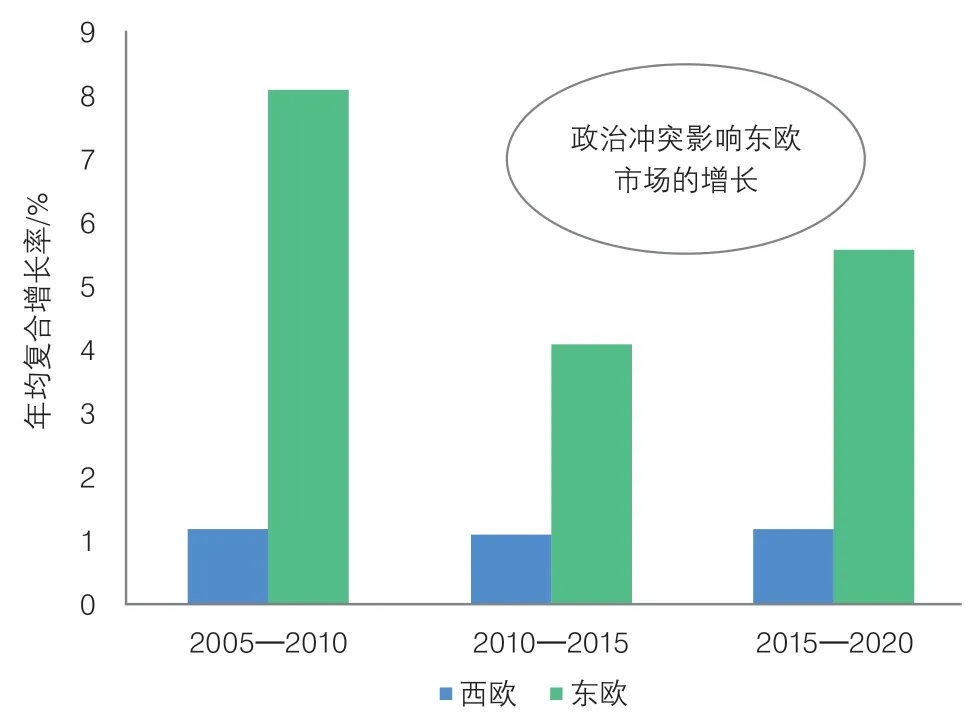

2005—2020年西欧生活用纸市场的年均复合增长率低于东欧市场,2009年金融危机之后,欧洲南部的生活用纸市场受到了较大冲击。但西欧市场的消费量远高于东欧市场。2010—2015年东欧生活用纸市场受俄罗斯与乌克兰的政治冲突以及西方国家态度的影响增长率下降,但是目前,经济增长已经有所恢复(图9)。

图9 2005—2020年欧洲生活用纸消费量增长率

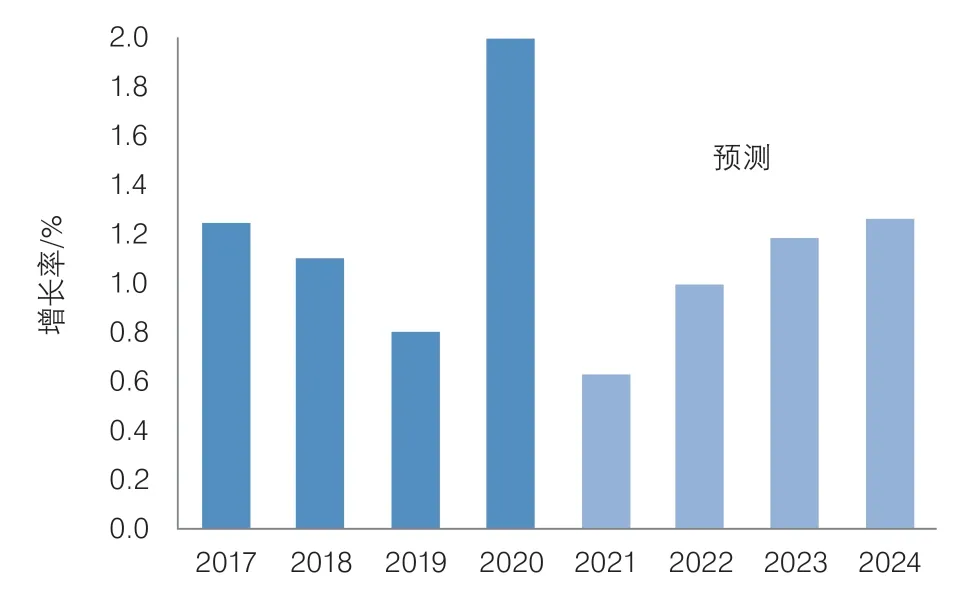

新冠疫情对西欧市场的影响相对较小。不考虑库存,2020年西欧生活用纸消费量增长率仅比2014—2019年年均复合增长率(1.1%)增长了1个百分点。与其他经济强劲地区相比,西欧的疫苗接种速度缓慢,居家外用市场预计在2021年上半年依旧低迷,但2022年将开始恢复(图10)。

图10 2017—2024年西欧生活用纸市场消费量增长率情况及预测

2020年西欧生活用纸开工率有所回升,但预计未来会继续下滑。需求增长缓慢导致2018—2019年开工率下滑,2019—2021年新项目将使未来几年开工率保持相对平稳(图11)。

图11 2007—2024年西欧生活用纸净增产能和开工率情况及预测

三 近东和中东生活用纸市场概况及展望

2010—2020年,近东和中东地区生活用纸市场年均复合增长率为6.4%,油价动荡和政治的不稳定使得经济波动较大,导致生活用纸市场变化较大,受国际经济和阿拉伯的衰退影响,近年增长放缓。新冠疫情将会持续促进2021年生活用纸市场的增长,但由于购买力下降,后期增速预计放缓(图12)。

图12 近东及中东地区近年生活用纸市场增长情况及预测

近年,近东及中东地区存在大量的投资,尤其是土耳其。大量新项目的投产,导致2015—2017年产能过剩,开工率下滑至81%~82%,且2018—2019年也并未改善。目前,土耳其仍有一些新投资公布,但受疲软经济和政治局势紧张的影响,希望有效的增长可吸收新的产能,使开工率小幅提升(图13)。

图13 近东及中东地区的净增产能和开工率情况及预测

四 日本生活用纸市场概况及展望

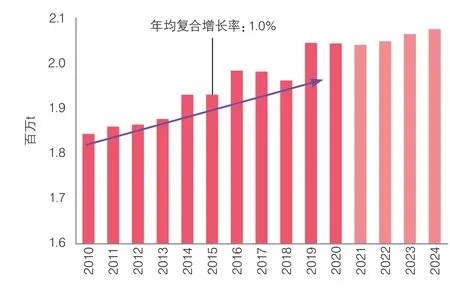

2010—2020年,日本生活用纸市场年均复合增速为1.0%。增量每年都在变化中,过去10年增长了20万t。预计到2024年,年均复合增长率为0.4%(图14)。

图14 日本生活用纸市场消费量情况及预测

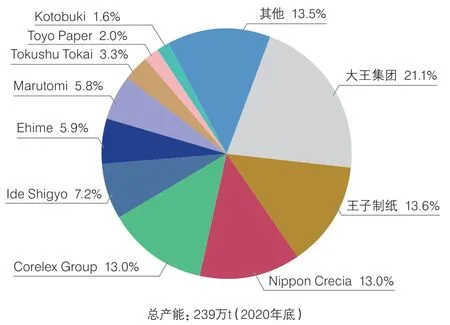

2020年日本生活用纸的总产能为239万t。日本有四家主要的生产商,其中大王集团产能占比最大,其次是王子制纸,Corelex Group和Nippon Crecia,前四大生产商占总产能的62%~63%。其他企业大多规模较小,主要供应当地市场(图15)。

图15 日本生活用纸主要厂家市场份额

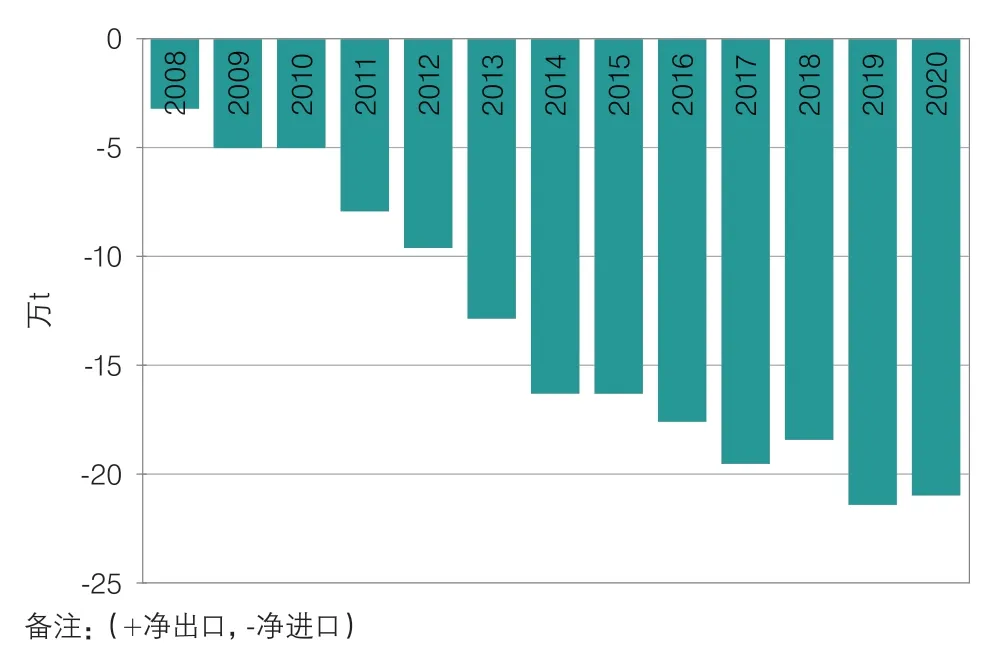

日本是生活用纸净进口国家,大多数的进口来自于中国(主要是面巾纸),还有印尼(大轴原纸)。近年日本生活用纸进口量逐年增加,2019年,净进口量第一次超过20万t,但净进口在2020年出现小幅下滑。王子制纸在中国南通工厂新投产2台纸机生产大轴原纸,部分可能会出口到日本加工(图16)。

图16 2006—2019年日本生活用纸市场净进口量

2014年以来,日本生活用纸需求增长缓慢,净进口增多,新项目投产导致开工率直线下滑。主要原因是日本多数工厂是老厂,纸机小,能耗大。未来预计会有更多的投资来建设更多现代化的纸机,更多的小厂可能会关闭。整体看,在需求增长缓慢、净进口增多、新项目投产的情况下,日本的开工率将会持续下滑(图17)。

图17 日本生活用纸的净增产能和开工率情况及预测

五 亚洲远东生活用纸市场概况及展望

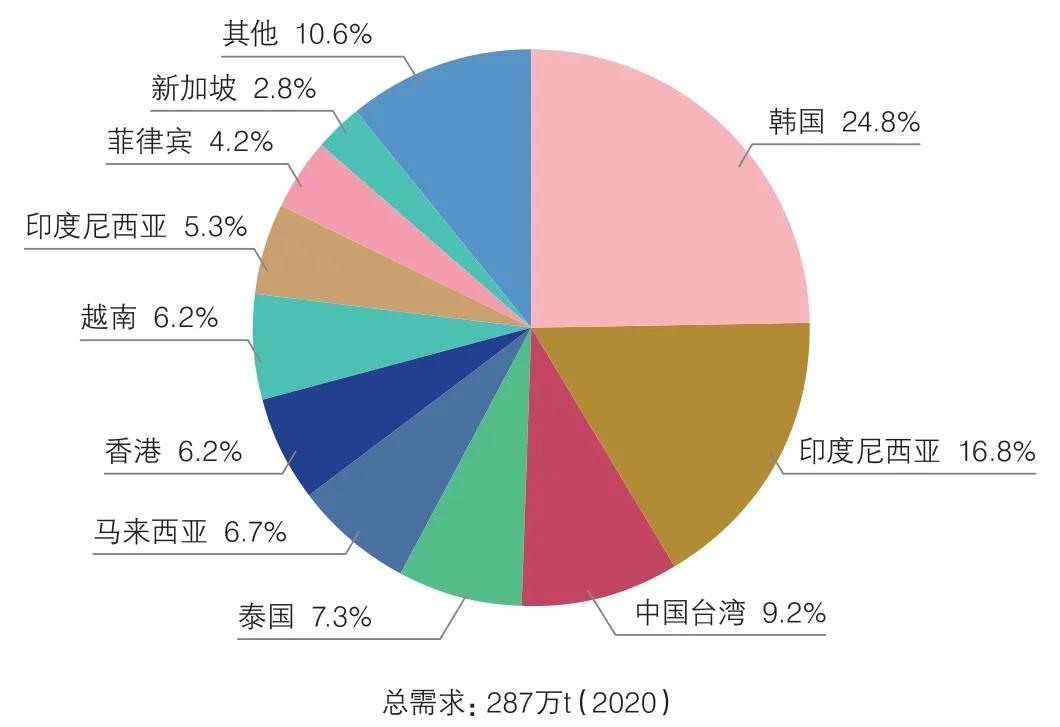

2020年亚洲远东的市场规模为287万t。其中前五大市场为韩国、印度尼西亚、中国台湾、泰国和马来西亚。这五大市场占亚洲远东总消费量的64%。印度在亚洲远东的市场份额从2019年的7.4%下降到5.3%,主要是因为整体需求在2020年下降了22%(图18)。

图18 亚洲远东生活用纸市场占比

过去几年亚洲远东生活用纸市场每年变化都不同,但近年增长加速。主要原因是生活用纸在很多国家和地区消费开始增长,如孟加拉国、印度、印度尼西亚及缅甸等。新冠疫情对亚洲远东生活用纸市场的影响比其他区域要弱(图19)。

图19 2014—2020年亚洲远东生活用纸消费量增长情况

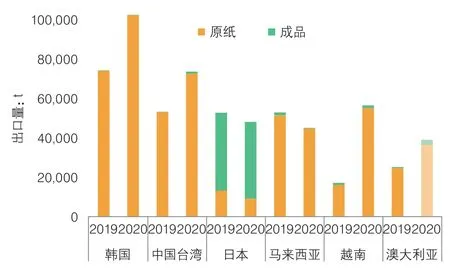

同2019年相比,2020年印度尼西亚生活用纸出口量增长18%。2020年出口总量达79.83万t,比2019年的67.63万t增长了12.2万t,其中出口产品大部分为原纸,增长了21%(图20)。

图20 2019—2020年印度尼西亚出口至主要亚太地区的情况

至2029年印度尼西亚预计仍将保持最大的增长,其次是韩国和印度。越南目前很多新的投资正在酝酿中,未来增长可期。其他亚洲远东生活用纸市场也将出现增长,但对比上述国家和地区增长水平有限(图21)。

图21 2019—2029年亚洲远东生活用纸消费量预测

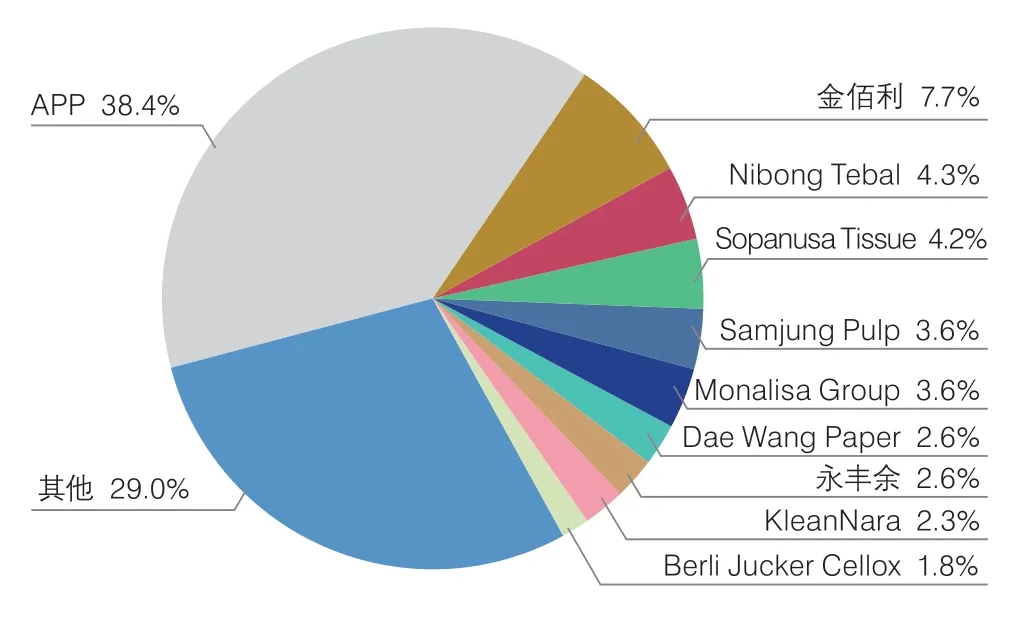

2020年亚洲远东生活用纸总产能441万t。APP是目前产能最大的供应商,约占亚洲远东总产能的38%,工厂位于印尼。金佰利曾经是最大的供应商,目前排在第二位。在马来西亚和越南有工厂的Nibong Tebal 和印度尼西亚的Sopanusa几乎并列第三。前十中的其他公司有4家在韩国,2家在中国台湾(图22)。

图22 2020年底亚洲远东生活用纸产能分布

总体来说,亚洲远东的开工率一直处于较低水平。近期在印度尼西亚和其他国家的大量投资将导致开工率进一步下滑。区域的贸易数据显示,2019年和2020年贸易顺差约30万t,但是由于竞争激烈且全球多数区域产能过剩,未来增长有限。产能关闭对市场可能有帮助,但作用有限(图23)。

图23 亚洲远东生活用纸的净增产能和开工率情况及预测

六 结论

●受益于疫情刺激下需求的增长,2020年中国和印度尼西亚加大了原纸和成品的出口。

●2020年大多数地区的生活用纸消费量处于较高的增长水平,但是,非洲区域和日本的消费有所下滑。日本的消费量下降主要是因为居家外用市场低迷。非洲市场需求下滑主要是因为外国游客减少以及购买力下降。

●亚洲市场除了日本和印度之外,其他区域均处于积极增长阶段。印度生活用纸市场的需求在2020年下降。在其他地区,未来生活用纸市场将会有强劲的增长,大量的人口基数为市场扩张提供了很好的机会。

●预计印度尼西亚和韩国将在亚洲远东生活用纸行业扩张起到关键作用,越南、泰国、马来西亚、孟加拉国和巴基斯坦,可能是企业扩张的目标区域。

●APP在亚洲远东地区占主导地位。日本的企业也有海外扩张的计划,理文在越南有大量投资计划。生活用纸行业在亚洲远东地区越来越活跃。