林业行业上市公司的财务指标对比与分析

2021-08-06侯帅

侯 帅

(南京林业大学 经济管理学院,南京 210037)

1 研究背景

森林资源是国民经济建设所依赖的重要物质来源。林业的发展关系着经济、生态文化的可持续发展,对国家发展具有不可忽视的作用,相对于庞大的行业基数,林业行业上市公司却只有5家,这表明该行业仍具有较强的上升空间。因此,研究中国林业发展和林业上市公司财务绩效的学者日渐增多。例如,姜钰等利用HP滤波法对林业产出、林业资本、林业劳动、林业产业结构升级以及林业生态政策进行趋势成分剥离,从而得到相应的波动指标[1];孙群英等基于2006—2017年东北、内蒙古重点国有林区87个重点森工林业局的相关统计数据,实证探究了要素投入和产业结构2类关键要素对林区经济增长的驱动效应[2];张少鹏等利用2006—2015年中国31个省域面板数据,对林业产业发展进行空间自相关性检验和空间面板计量模型分析[3];丁胜等选取12 家具有代表性的林业资源型产业上市公司作为研究样本,计算2013-2017 年样本公司的8项财务指标的平均水平并进行了逐步回归分析。计算结果说明林业资源型产业的投资决策受公司盈利水平的影响,具有较好的资产变现能力[4]。熊涵汝通过对样本企业进行比较分析,来评价林业上市公司的单项能力和整体发展情况。研究结果表明:中国林业上市公司的综合绩效水平整体表现一般、平稳且发展不平衡,尤其是盈利能力发展不均衡,资源增值率低,核心竞争力弱[5]。大多数研究都是基于政府的角度,通过构建模型的方法进行分析,从而对林业经济的发展提出意见,只有一小部分从林业行业公司的角度进行分析。鉴于此本文通过选取三家林业行业上市公司作为研究对象,通过财务报表提供的信息计算相关数据,并结合给予的不同政策条件进行分析,提出意见,以期对林业行业公司决策发展提供借鉴[6]。

为具体研究林业行业上市公司运营状况,本文以永安林业、吉林森工、景谷林业三家上市公司作为研究对象,通过财务报表提供的信息计算相关数据,进行对比分析,为林业行业的快速发展提出参考性的意见。

永安林业、吉林森工、景谷林业虽然都是林业类相关公司,但主营业务有所差别。永安林业是一家定位于建材行业的绿色环保节能企业,主营业务为玻镁板、森林资源等建材相关行业投资与木片、纸浆等进出口贸易。吉林森工的主营业务为森林培育和采伐、木材、木制品、林华产品加工和销售,主要产品包括木材产品、人造板产品等。景谷林业的主营业务为林化产品、人造板、集装箱地板的生产和供应,同时拥有国内一流的松节油精馏生产线。虽然都是基于林业产业发展上市的公司,但是不同的管理模式,不同的主营业务使得应收账款,存货周转率等相关经济指标存在很大的差异,财务报表也就出现较大的出入[7]。

2 财务报表数据对比分析

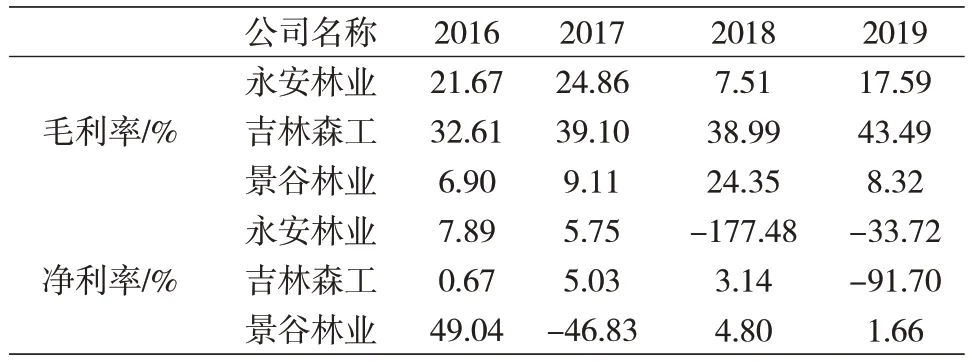

2.1 盈利能力分析

盈利能力反映了公司获得利润的能力,盈利能力越高,公司获得利润的能力就越强。永安林业虽然作为林业上市公司的龙头,但通过表1 对比可以看出,该公司毛利率在2018 年度出现大幅度的波动,净利率甚至直接下降近180%,达到-177.48%。主要原因有以下两点:首先,由于公司整体贷款体系出现问题导致资金链紧张,使得永安林业不得不大量抛售固定资产,使得公司在2018 年初被迫停牌;其次,国家对于房地产行业的调控,房地产需求不足进而导致了家具类订单的减少[8]。

表1 盈利能力指标对比

而对比吉林森工,2016—2019年度一直经营低迷,主要原因是吉林森工控股的吉林森工人造板集团共亏损高达-14.22亿元,成为了吉林森工最大的累赘。究其原因,吉林森工最初是以森林的培育和砍伐作为主营业务,在人造板方面技术力量匮乏,加之管理混乱,最终造成人造板集团连年亏损的局面。

景谷林业2017 年度净利率出现降低的主要原因为2017年度国家出台政策禁止商业性采伐,景谷林业抓住机遇,一方面,恢复松脂原料收购在景谷县内设立松脂收购点,向广大农户收购松脂原料共1 404t,同时把自有林地可采脂松树以承包方式采割松脂并进行回收。另一方面,为了加强员工的积极性,切实提高员工护林、管林的效率,公司将自有林场的835.67hm2人工桉树承包给内部员工管护,内部精细化管理使得人工成本相对增加[9]。

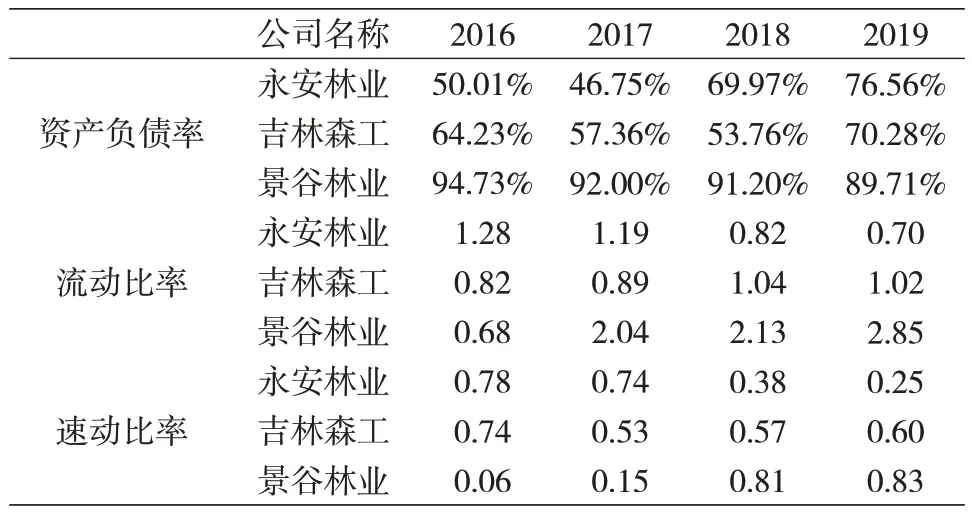

2.2 流动性指标分析

流动性指标主要包括资产负债率,流动比率和速动比率。流动性指标主要反映了公司的偿债能力,流动性越高,公司偿债能力越强,风险越低。通过对比表2 三项指标可以看出,永安林业的偿债能力出现连年下降的趋势,甚至速动比率在2019年度跌至0.25。而吉林森工、景谷林业表现均在上升,处于行业良好水平。主要原因为公司的并购大多采用现金收购的方式进行,而贷款体系出现问题使得资金链更加紧张,流动资产大幅度降低,偿债能力进一步下降[10]。

表2 流动性指标对比

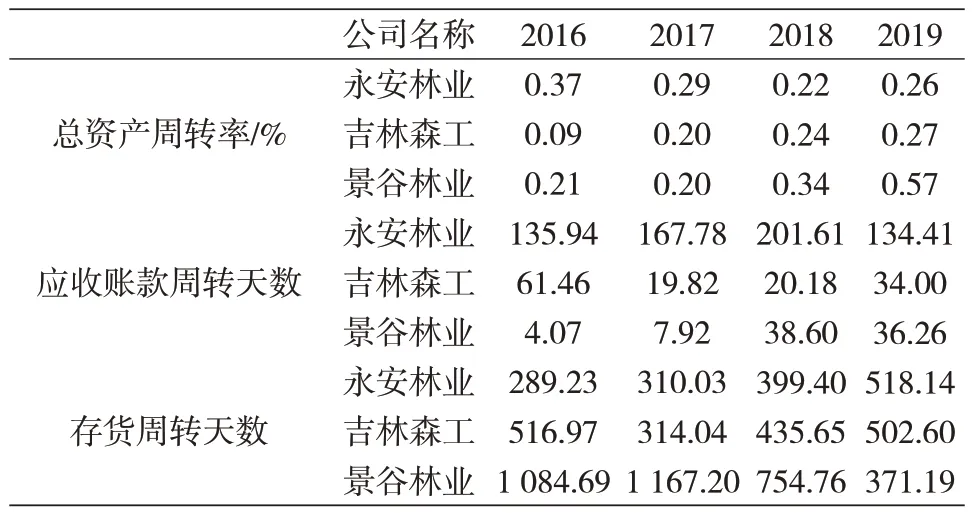

2.3 资本运营指标分析

运营能力指标主要反映了资产运用、循环的效率高低。本文从总资产周转率、应收账款周转天数、存货周转天数三个反面分析了永安林业、吉林森工和景谷林业的资本运营能力。从表3 可以看出,吉林森工和景谷林业在2018 及2019 年度相比往年都呈现出上升的势头,而永安林业则呈现一个下降的趋势。永安林业在2017及2018年度下降的主要原因在于公司抛售的固定资产以及分离出去的子公司资产不能及时收回。由此可以看出公司应该加强对于资金流的管控,及时进行资金回收,从而来降低并购和抛售可能产生的风险。

表3 运营能力指标对比

永安林业、吉林森工、景谷林业三家公司同处一个行业,景谷林业在2016、2017 年的存货周转天数过高,在2018年初,景谷林业大量处理存货,进行资金回流,通过进行重大资产重组,收购航空设备制造业,使得存货周转天数得到下降。而永安林业和吉林森工在报告期存货周转天数出现递增的原因更多的是来源于房地产行业的不景气。

2.4 成长能力指标分析

成长能力指标主要反映了企业未来年度扩展能力以及生产经营实力。与永安林业和景谷林业两家龙头企业相比,景谷林业在营业总收入和毛利润方面相差甚多,但在大环境十分严峻的情况下,仍处于一个强劲的上升势头,原因是公司开拓的铝模板业务取得成功。反观永安林业,2017年度收到原料林基地财政扶持基金、中央财政森林抚育补助、省级森林抚育补助等各项补助共计7314 万元,但却仍然要靠抛售固定资产等资本运作方式来补贴亏损,保证公司的正常运转,使得永安林业的成长能力在林业行业处于劣势水平。吉林森工的成长指标表现较好,并没有因为市场、政策等因素产生大幅震荡,并且每年都呈现递增的趋势[11]。

2.5 经营回报率对比

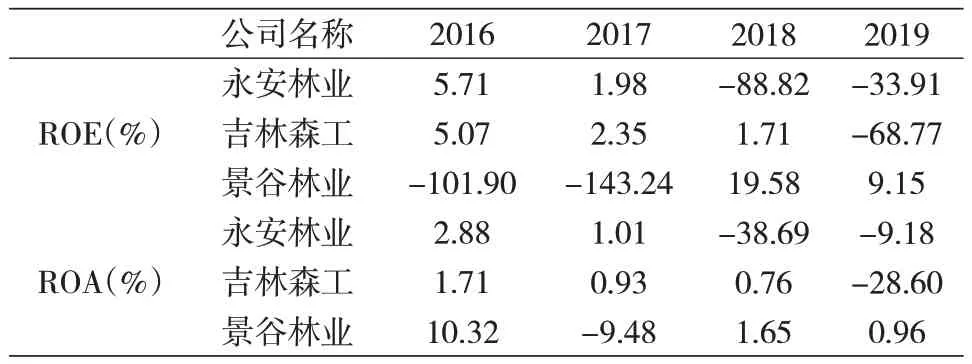

经营回报率是最直接的衡量企业经营成果的指标。ROE是指“净资产收益率”,是指企业净利润与其净资产之间的比率。ROA是指资产回报率,它是用来衡量每单位资产创造多少净利润的指标。对比三家ROE 和ROA 可以看出永安林业2016、2017 年度表现良好,2018 年出现大幅下降,吉林森工2016到2018年度走势平稳,2019年出现下滑,景谷林业则在2018年度扭亏为盈,势头强劲。永安林业虽然依靠强大的资本积累仍然占据龙头位置,但是从表5数据我们可以看出,2018年之后连年亏损,如果不采取有效的手段化解危机,仍然依靠政策补贴以及变卖资产维持经营的话,行业龙头地位或不保。景谷林业甚至有赶超永安林业及吉林森工的趋势,ROE和ROA数据2018年之后表现良好,主要是依赖于旗下脂松香、脂松节油、林药、林养等业绩出现大幅上升,使得林板产品部分的亏损获得冲销,ROE及ROA由负转正[12]。

表4 成长能力指标对比

表5 经营回报率指标对比

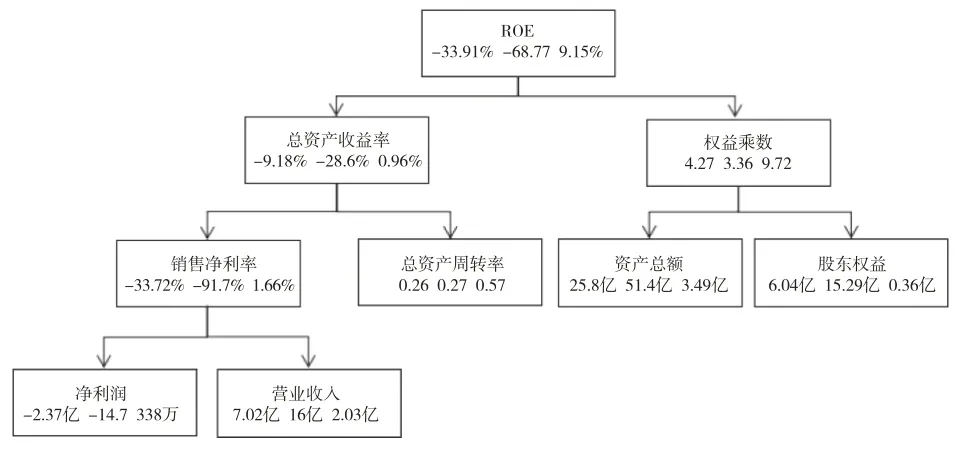

对于ROE 具体产生差异的原因,下面由图1 杜邦财务分析体系进行详细分析:

图1 杜邦财务分析体系

永安林业、吉林森工、景谷林业2019 年度ROE方面,景谷林业>永安林业>吉林森工,且存在较大的差异。根据图1 杜邦分析财务体系可以看出,权益乘数以及总资产收益率的差异均对ROE 产生了影响。总资产收益率方面,周转率相差不大,造成收益率出现差额的主要原因是销售净利率的差异。景谷林业虽然在营业收入方面远不及永安林业及吉林森工,但净利润方面明显优于另外两家企业,表现为正,也就致使了销售净利率为正,使得总资产收益率表现良好。在权益乘数方面,永安林业与吉林森工表现相似,景谷林业则表现出了较大的差异。景谷林业的权益乘数远高于永安林业及吉林森工,主要原因是是2018年之后景谷林业运营状况良好,扭亏为盈,公司整体处于上升的趋势,较高的权益乘数使得ROE 表现良好。通过杜邦财务分析体系可以看出,虽然景谷林业在资产总额以及股东权益方面相对行业龙头仍有较大的差距,但景谷林业存在强劲的上升势头。

2.6 杠杆比率对比

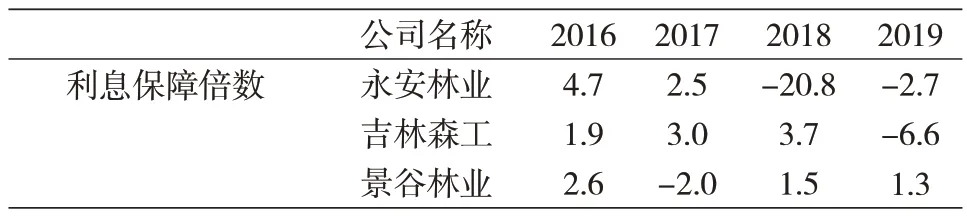

利息保障倍数是衡量企业支付负债利息能力的指标,比值越高,企业长期偿债的能力越强,比值越低,企业面临亏损的风险就越大。从表6对比可以看出永安林业在2018年度出现大幅度滑落,企业运营风险加大,主要原因在于2018年度银行停止对永安林业的贷款,使其利息保障倍数大大降低,偿债能力出现大幅滑落。吉林森工则在2019年度出现明显下降,主要由于人造板业务的大量亏损使得公司偿债能力下降。景谷林业在2018年度扭负为正,其在2017年度收购了大量的稀土资源,所带来的收益使得公司在以后年度运营状况良好,偿债能力得到提升。

表6 杠杆比率对比分析

3 结论与建议

由于我国目前整体林业行业仍处于发展中阶段,各方面的措施不够完善,通过对盈利能力、流动性、资本运营、成长能力、经营回报率、杠杆比率及杜邦财务体系几个角度分析可以看出,永安林业近几年的发展出现滞后甚至倒退的趋势,吉林森工整体趋于稳定,而景谷林业发展势头迅猛,整体来说林业行业还是有十分大的发展空间。但跨界投资、产能过剩、现金流压力过大以及创新能力不足是束缚林业企业发展的主要原因。基于以上结论,给出以下参考建议:

投资层面。吉林森工集团的主要累赘是旗下的人造板公司,在这种跨产品方面的投资上,应该更加谨慎,不单单只是依靠市场就选择投资方向,在投资时更应该考虑自有技术能否支撑所投资项目[13]。

技术创新层面。国家对于房地产仍处于高压态势,那么板材、家具业势必出现产能过剩的情况,这就要求林业公司进行一轮技术革命,淘汰过剩产能,重新发掘新型技术,努力做好企业转型。

现金流方面。公司应坚持“一手交钱,一手交货”的原则,最大程度减少坏账、死账,提高资金利用效率,保护广大股东利益。另一方面,在抛售固定资产或旗下公司时,应尽快完成交接,实现资金回流,避免上文中永安林业的情况。

提高政府补贴利用率。林业行业公司应该加强企业学习创新能力,让企业拥有更加可持续发展的动力,使得林业类公司更加以市场为导向,而不只是依靠补贴为导向,彻底激发行业生产力和活力[14-15]。