我国股票市场限售股的历史变迁研究

2021-08-05周焱

周焱

一、引言

在国外发达市场,上市公司首次公开发行(简称IPO)之前的原股东一般会在承销商的建议和要求下,主动承诺在一定时期内不卖出股份,从而形成半年到一年左右的限售期,该部分股份即为限售股。在我国,限售股是由中国证监会对非流通股上市设定了限售时间和条件。

我国的限售股制度起源于股权分置改革,2005年股权分置改革之后形成了大量的股份供给,为避免限售股给二级市场造成巨大冲击,因此,我国监管要求分批分时段地解禁;2006年之后,针对IPO原股东限售股,我国监管条文与国外发达市场总体相似,但限售期明显长于国外市场,且为行政强制,例如IPO控股股东限售股的限售期长达3年,而国外发达市场一般在1年以内。

我国执行相对较严格的上市公司股份限售政策,一个重要现实原因就是过去我国股票市场发展程度不高,与发达国家市场相比差距明显,股票市场总体规模不大,证券法律法规、信息披露制度不够完善,大量股票集中解禁必然对市场造成冲击。然而,当前我国股市与早年不可同日而语,与欧美发达市场差距大幅缩小。随着近些年我国股市发展加快,尤其是随着2014年股票发行正常化以来,上市公司数量大幅增加,股票市场规模大幅提升,沪深股市流通市值已经从2007年初的2万余亿元增长到2020年底的56万余亿元。因此,限售股解禁市值占沪深股市流通市值的比例大幅降低,影响力与早期不可同日而语。

同时,从2007年到2020年,限售股的类型和内部结构已经发生了重大变化,亟需分析总结。总体而言,IPO控股股东限售股解禁占市场的比例已经大幅降低,相反,其他限售股类型如定向增发解禁、股权激励计划解禁大幅增加。在2007年起执行的股份限售政策中,IPO控股股东股份限制条件远比其他股份严格,该政策在2009年到2013年IPO解禁股份占比较高时,有利于防止其对市场形成巨大冲击,但近几年来看,其他类型的解禁股份占比大幅提高,甚至已经超过IPO解禁股份,这种情况下,对IPO控股股东股份继续进行过严的“区别对待”,必要性值得商榷。

从2005年9月我国启动股权分置改革开始,到2006年实施“新老划断”,过去15年来,我国股票市场限售股内部结构、总量及其对市场的影响已发生巨大变化。随着陆港通等制度的建立和完善,境内外资本市场双向流通加大。目前我国已经在科创板率先实施IPO注册制改革,与国外发达市场接轨。然而,我国针对限售股的监管政策总体上变化较少,难以适应股票市场的发展壮大。因此,本文对限售股在我国的历史变迁进行总结研究,具有一定的现实意义。

二、我国限售股的起源及其变化

(一)限售股的起源

包括中国在内的新兴市场的限售股制度借鉴于美国等发达市场,并由于自身特点,进行了演化和变迁。在美国等发达市场,上市公司IPO之前的原股东一般会在承销商的建议和要求下,主动承诺在一定时期内不卖出股份,从而形成半年到一年左右的限售期,在解禁(即可自由卖出股份)之前,该部分股份即为限售股。根据既有理论研究和业务实践,限售制度之所以存在,有三方面的假说:

第一,公司内部人可以向市场释放公司质量的信号。在IPO时,一般来说,投资者不能有效确定公司相关发行资料是否真实准确,即使真实,投资者也不能很好地由此判断公司的投资价值。因此,如果原股东与其承销商达成一致,保证内部人不会在IPO之后就立即、大量地卖出股份,则可以向市场表明其看好公司前景,可以增强外部投資者的信心。根据Brav和Gompers(2003)的梳理和研究,公司可以通过这种主动释放公司质量信号的方式,在IPO或者再融资时获得较高的发行价格。另外,由于原股东在较长时期内不能卖出股份,且该股份并不是市场组合,具有非系统性风险,因此原股东承担了比较大的成本,反映出原股东看好自家公司的前景。

第二,有利于解决道德风险,即IPO之后的一定时期内,原股东的行为方式不会与IPO之前截然不同。外部投资者在购买上市公司股份后,往往担心成为“接盘侠”,即原股东在IPO之后,做出损害中小股东的行为。一般而言,IPO之前,公司往往会集中改善财务报表,满足上市条件,但上市之后可能缺乏动力去努力经营公司。因此,通过锁定原股东股份的方式,有利于阻止原股东侵害外部投资者利益,保证了其与外部股东利益的一致性。

第三,限售期可以使承销商获取更高的佣金。由于IPO原股东的股份在一定时期内不能卖出,在此期间,上市公司一般要受到主承销商的监督和协调。因此,公司与主承销商之间的业务联系比较紧密,如果公司在限售期之内,进行投资并购或者再融资等,一般倾向于依然雇佣IPO时的主承销商。从而,IPO主承销商可以通过这种方式获取更高的佣金收入。

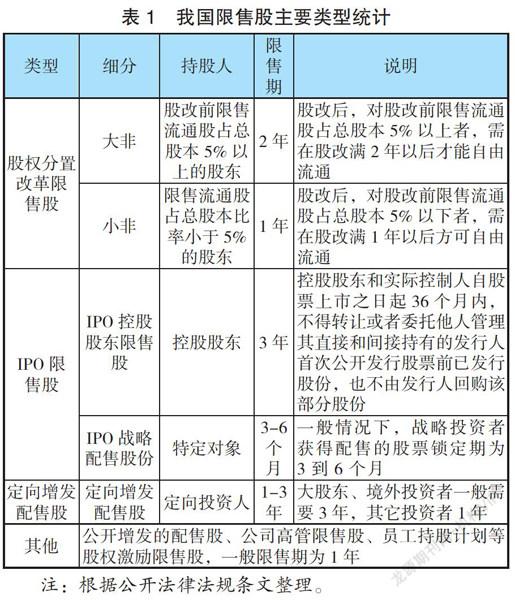

(二)我国限售股的主要类型

由于历史和制度原因,我国发展股份制经济和证券市场的最初阶段,股份按持有者身份不同,区分为国家股、法人股、个人股三种形式。其中,可以在二级市场流通的只有个人股,占总量80%左右的国家股、法人股均不得转让,这些股份成为我国股票市场限售股的最初类型。“三股”的性质界定给随后的证券市场的发展留下了破解的难题。在2005年股权分置改革之前,尽管管理层对国家股、法人股的流通问题进行过多次的实践与创新,但均未彻底解决 A 股市场非流通股上市交易的制度安排。股改之前,A股市场大约有60%左右的股票处于非流通状态。

2005年9月,中国证监会颁布《上市公司股权分置改革管理办法》,多年悬而未决的股权分置问题开始得以彻底解决。根据规定,股改完成12个月后,限售股持有比例在5%以下的股东可以自由抛售股票,同时持股5%以上的限售股可减持不超过总股本的5%;股改完成24个月后,持股5%以上的限售股可累积减持不超过总股本的10%;此后限售股全部解冻。2006年6月,作为首批股改公司之一的三一重工部分限售股正式获得流通权,标志着中国证券市场格局发生重大变革,A股市场正式步入了全流通的时代。