华为资本顶层设计: 以人为本,以任正非为中心

2021-08-03商业模式观察家

商业模式观察家

华为的神秘员工持股制度,如何让“华为人”奋不顾身?

华为的狼性,从资本层面讲源于两个核心:一是以人为本,全员持股,企业兴则个人兴;二是任正非控制公司,掌握华为权柄,不以资本和小团伙利益为转移。

同时做到这两点,在企业界非常罕见。比如在京东,刘强东通过AB股设计始终把持公司控制权,但是京东做不到全员持股。

华为的资本顶层设计模式为“创始人+工会持股制”,通过员工持股解决融资与技术人员的捆绑,同时保证创始人对公司的绝对控制。

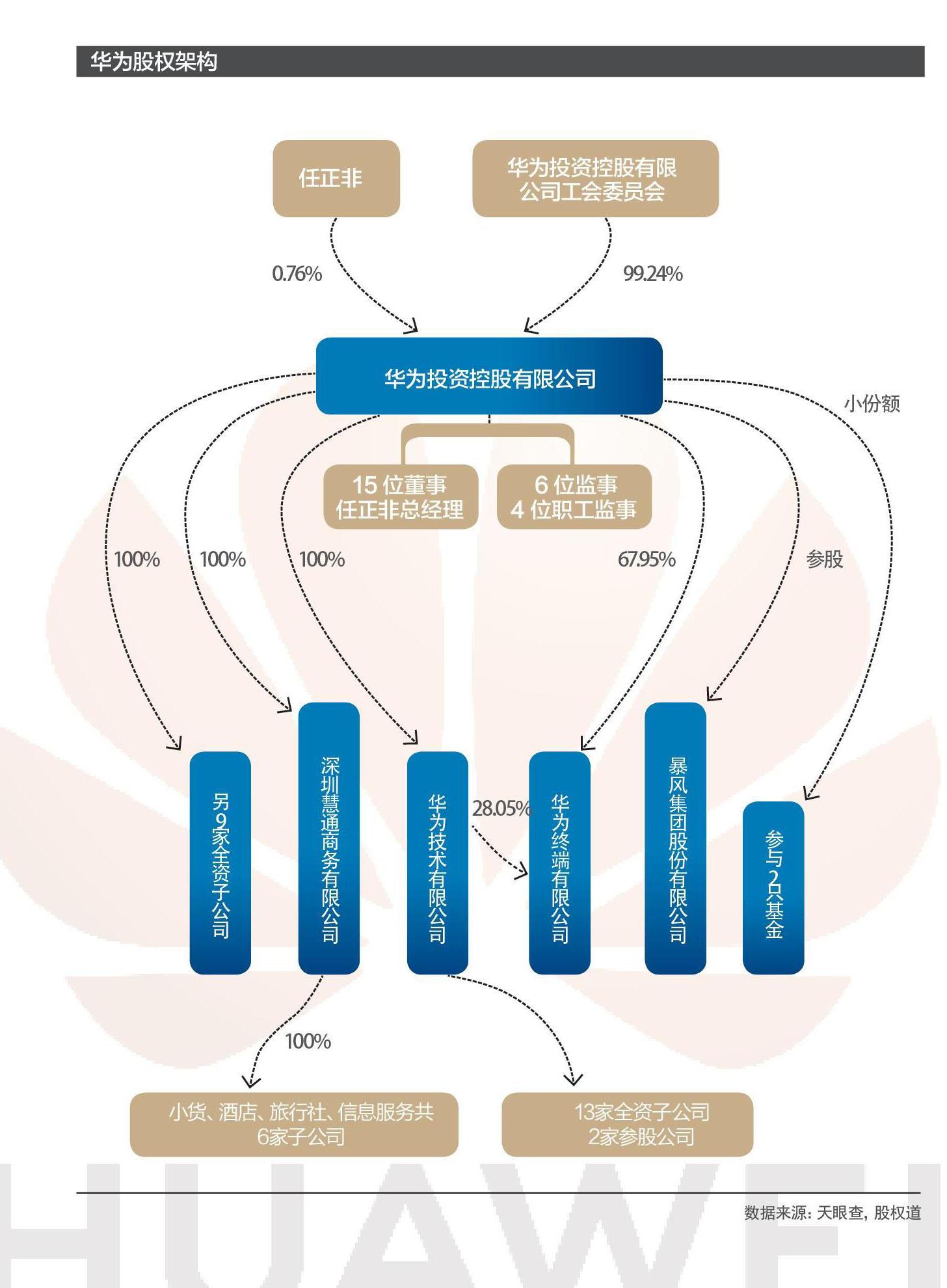

华为股权之变

1990年,华为为解决融资难问题,开始内部融资,以1元/股的价格,给工龄满1年的华为及合资公司员工派发认购资格。员工自行购买股票后,公司发放持股证书,盖有华为公司资金计划部的红色印章,并以企业税后利润的15%作为红利。

实股激励为华为解决了资金问题,但是分散了公司股权,管理层话语权受到威胁。为此,华为从1997年6月起改制。

改制前,华为注册资本为7 005万元,688名华为员工持有65.15%股份,子公司华为新技术的299名员工持有34.85%股份。

第一次改制后,华为工会、华为新技术工会以及华为新技术分别持股61.86%、33.09%、5.05%。同时决定,2家公司员工所持股份,分别由2家公司工会集中托管,并代行股东表决权。

1999年6月,华为工会分别收购了华为新技术、华为新技术工会所持的5.05%、21.24%的华为股份,股权结构改制为华为工会持股88.15%,华为新技术工会持股11.85%。

2000年12月,华为董事会决定,将华为新技术工会持有的11.85%的股权并入到华为工会,并确立任正非独立股东地位,单独持有1.07%股份。

2003年,华为成立华为控股有限公司,华为工会将所持股份全部转给了华为控股。此时,华为股东就由原来的该公司工会持股98.93%,任正非持股1.07%,变更为华为控股持股99.99%,华为副总裁纪平持股0.01%。

1年后,华为的股东变更为华为控股和任正非,任正非持股1%。

与改制同步,国务院和原国家体改委2次发文,要求停止内部职工股的审批和发行,规范内部职工股的交易。这促使华为1998年赴美考察股权激励制度,并于2001年7月引进了虚拟股制度。

虚拟股明确持股人拥有股票分红及升值权,但没有所有权及表决权。虚拟股无需经过证券会繁琐的审批程序,非上市公司的虚拟股体系也可避免在公开市场所带来的股价波动影响。

华为采取每股净资产的定价,每年发行一定数量股票,相关净资产计算参照毕马威的审计报告,但具体计算方式不公开。由实体控股股东出资购买股票后,控股工会发行等比例虚拟股出售给员工,员工购买份额由绩效评定。

新员工不再按照1元/股的定价派发认购份额,改为新定价。老员工拥有为期4年的期权,从2002年起每年可行使如下4种权利:

1. 将所持股份的1/4兑现差价,由工会出资购买;2. 以1元/股的价格继续购买当期配给份额;3. 将股票留置,后期兑现;4. 放弃购买当期配给份额。员工离职后仍由工会以1元/股的价格回购(2003年后改为,按离职时每股净资产价格回购)。

虚拟股受益包括两方面:年度分红及票面增值兑现,其中分红比例约为年度利润的40%。

在虚拟股增发过程中,华为年报及华为控股的公司章程均称:持股员工通过选举产生股东代表,经股东代表大会行使应有权利,公司最高权力机构为股东会。

但事实上,持股员工的权利仅限于分红和股价增值收益,不涉及产权,掌握实际权力的是华为控股股东会。在涉及华为控股增资扩股、分红和人事任免等问题时,历次股东会议只有任正非和孙亚芳参加,他们才是华为控股真正的股东代表。

2013年,华为逐步采用TUP—时间单位计划与虚拟股制度并行,补足了激励制度。

TUP计划,本质为现金奖励型的“递延+递增”分配计划。即先给员工一个无需出资购买就可获取收益的权利,但收益需要在未来N年中逐步兑现。

华为TUP的基本模式为:假如2014年给员工配给5 000股,当期股票价值为5.42元,规定当年(第1年)没有分红权;

2015年(第2年),可以获取5 000股×1/3分红权;

2016年(第3年),可以获取5 000股×2/3分红权;

2017年(第4年),可以全额获取5 000股的分红权;

2018年(第5年),在全额获取分红权的同时,还进行股票值结算,如果当年股价升值到6.42元,则第5年你能获取的回报是:2018年分红+5 000股×(6.42元-5.42元)。同时对这5 000股进行权益清零。

华为采取的是5年期(N=5)的TUP,前4年递增分红权收益,最后1年除了获得全额分红收益之外,还可能获得5年中股本增值的收益。并且TUP占饱和配股额度,与虚拟受限股享有同等分红和增值权,不具有股票的流通、责权等特性。

TUP是一种企业内部的现金递延激励,不存在任何法律障碍。

因此從短期看,TUP的实施,其一可解决全球不同区域、不同国籍员工激励制度的统一问题,兑现任正非所坚持的获取分享制:只要员工拉车而且能拉好车,则其价值必须在分配中得到体现,与肤色、国籍、资历没有关系。

其二,解决了工作5年之内新员工激励不足的问题。按照人力资本投资回报率的一般性周期:员工入职2年内属于投入期,之后才是投资回报期,此阶段优秀员工的离职给企业造成的损失最为惨重。华为采取的5年制TUP模式以及“递延+递增”的分配方案,恰好可以对冲这种损失的风险。当员工入职满2~3年想离职时,会因为机会成本过高而选择放弃离职;而工作5年之后,对于业绩前30%的优秀员工,其他更有效的激励方式会接踵而至。

从中长期看,随着TUP实施范围和力度的逐渐增加,原虚拟股收益占总收益的比重会逐渐下降,对“拉车人—公司价值的主要创造者”的激励比重会逐步赶上甚至超过对“坐车人—食利阶层”历史贡献的认可,从而逐步纠正原股权激励制度由于实施时间长,导致过于强化历史贡献的不合理一面。

以任正非为中心

华为的资本顶层设计,确保任正非在仅持股1%左右的情况下,依然对华为掌握话语权。

《公司法》规定,有限责任公司的股东在50人以下,股份有限公司的发起人为2~200人。这决定了,华为改制前由近千名员工持股的做法是非法的。

华为最终改制的结果就是,股东只有任正非和华为控股2个主体,股东会由任正非和工会代表组成。

《公司法》另规定,股东出席股东大会会议,所持每一股份有一表决权,且同种类的每一股份应当具有同等权利,即同股同权,《公司法》不支持AB股。

这意味着,任正非无法通过AB股的设置控制华为,但是还有其他手段。《公司法》第42条规定,股东会会议由股东按照出资比例行使表决权,但是公司章程另有规定的除外。这意味着,有限责任公司可以通过公司章程设置同股不同权。

关于任正非对华为的控制权,华为官方的解释是:

1. 按《公司法》的规定,华为控股可以在公司章程规定任正非有特别权利(公司章程由股东会制定和修改)。

2. 华为技术有限公司的股东只有华为投资控股有限公司,华为控股可以决定由任正非1人代为行使在华为技术有限公司的股东权利。

3. 华为工会还可通过工会章程规定,由任正非代为行使工会在华为控股的股东权利。

4. 华为工会也可通过签订协议或委托书,委托任正非代为行使工会在华为控股的股东权利。

在董事会层面,《公司法》规定,董事和监事由股东会选举和更换。

华为工会的成员每5年投票选出51位代表,由这些代表选出17位董事和9位监事。工商登记资料显示,董事长为孙亚芳,任正非等4人为副董事长。

《公司法》规定,由董事会聘任经理,工商登记资料显示,华为2家公司的总经理都是任正非。而华为内部实行轮值总裁制,由轮值总裁负责公司日常管理。

2019年12月,华为发行2次债券,披露了更多信息,现在任正非的直接+間接持股是1.14%。

华为改为双董事长,不再是轮值CEO。

华为对任正非的“拱卫”,确保公司始终掌握在一位意志最坚定的“执剑人”手中。正如各位所见,在“孟晚舟案”发生后,华为亦未妥协。

这是当代最具牺牲意义的奋斗故事。