内生增长模型下的环境质量问题研究

——基于财政金融的联合视角

2021-08-02张中岩李富有

张中岩 李富有

1 引 言

近年来,各地区、各部门以习近平新时代中国特色社会主义思想为指导,全面落实习近平生态文明思想,坚持以改善生态环境质量为核心,推动污染防治攻坚战,取得关键进展。根据中国生态环境部门最新发布的《2019年中国生态环境状况公报》,全国生态环境质量总体趋于改善。2019年,全国337个地级及以上城市平均优良天数比例为82.0%。PM2.5年平均浓度为36微克/立方米,同比持平。全国地表水Ⅰ~Ⅲ类优良水质断面比例为74.9%,同比上升3.9个百分点;劣Ⅴ类断面比例为3.4%,同比下降3.3个百分点。不可否认,环境质量的变化与我国的财政金融体制改革密切相关。为响应《中共中央国务院关于全面加强生态环境保护坚决打好污染防治攻坚战的意见》的要求,贯彻节约资源和保护环境的基本国策,必须加大节能环保支出。因此,如何通过财政金融体制改革有效引导经济资本从高污染、高能耗的产业流向环保产业,是当下研究的首要任务。目前,较多学者已经分别从财政体制和金融体制的角度研究环境污染问题(蔡昉,2008[1];谭志雄和张阳阳,2015[2];朱欢,2018[3];胡宗义和李毅,2019[4]),研究结果也日趋成熟;但少有学者从财政金融的联合视角出发探究环境质量问题。为此,本文结合理论探讨与实证研究进一步揭示财政分权与金融发展对环境污染的联合作用机制,为改善环境质量提供新的思路。

针对财政分权对环境污染作用的研究较为丰富,但研究结果呈现差异化,主要存在“促进论”和“抑制论”两种观点。支持“促进论”的研究者认为,财政分权会产生“逐底竞争”效应和“搭便车”行为,即地方政府为吸引投资,放松监管,纵容企业排污(Kunce和Shogren,2007[5];张彩云和陈岑,2018[6])。而且,财政分权水平越高,地方政府越偏向生产性投资支出,减少环境治理支出和创新支出(吴延兵,2017[7];辛冲冲和周全林,2018[8])。然而,主张分权“抑制论”的学者认为,财政分权程度的提高不仅给予了地方政府充足的环境治理资金(谭志雄和张阳阳,2015[2]),还通过转移支付制度向地方政府传导了中央政府的环境治理理性(薛钢和潘孝珍,2012[9])。地方政府财政自主权提升的同时,按照财政收支额度调整环保政策,通过对排污企业进行政策性约束,提高企业对清洁技术的研发和使用,最终通过长期的技术效应抵消治污的成本效应(Hottenrott和Rexhauser,2015[10])。此外,刘建民(2015)[11]基于中国2003-2012年的地级市面板数据进行实证分析,发现财政分权与环境污染之间的非线性效应。

关于金融发展对环境质量作用效果的研究虽然取得了一系列的成果,但并未取得一致共识。Tamazian等(2009)[12]开创性地研究金融发展对环境质量的影响,认为金融发展会支持节能技术的创新,减少能源消耗与二氧化碳排放。Shahbaz等(2013)[13]和Lee等(2015)[14]等学者的研究也都支持金融发展会促进环境质量改善的结论。但是,Boutabba(2014)[15]和Ali等(2015)[16]分别以印度和巴基斯坦为例进行实证研究,却发现金融发展促进了企业排污数量的增加,加剧了环境恶化。此外,Ziaei(2015)[17]以国内私人部门的信贷和股票市场的周转率作为金融发展指标与环境污染进行回归,却得到一个矛盾的结论。Zhao等(2019)[18]利用空间经济学方法研究发现,金融深度和金融效率对环境污染的直接影响分别是负向和正向的。此外,这两个指标对技术进步和产业结构影响环境污染的结果具有不同的调节作用。与上述线性研究结论不同,有学者发现了金融发展与环境质量之间的非线性效应。严成樑(2016)[19]将金融发展,创新以及二氧化碳强度引入内生增长模型,从理论上得出金融发展对二氧化碳强度的倒U型影响。Charfeddine和Khediri(2016)[20]利用UAE国家的1975-2011年的数据进行实证检验,证实了倒U型关系的存在。金融发展作为经济增长的重要驱动力,其与环境污染之间很有可能遵循环境库兹涅兹曲线的轨迹,其潜在效应尚需我们进一步挖掘。

综合上述文献,现有关于财政分权与环境污染以及金融发展与环境污染的研究均未达成统一的结论,而且尚无从二者关联角度去分析环境污染问题的研究。Zhang和Jin(2006)[21]曾经提出国内学者在研究经济增长问题时只是单纯的从财政分权或金融发展的角度,应该在财政分权和金融发展之间建立起联系;陈宝东和邓晓兰(2017)[22]强调财政和金融在宏观经济体中是密不可分的,并基于财政金融关联视角研究地方政府债务增长问题。本文认为,在环境污染问题的研究上亦应如此。大多数学者把财政分权与金融发展割裂开来探讨环境污染问题,虽然这种方法比较容易得出清晰的结论并且避免内生性问题,但研究结果却可能有失偏颇,因为在中国“粗放型”增长过程中同时存在着财权博弈与金融资源博弈。因此,本文试图从理论和实证两个方面研究财政分权与金融发展的联合项对环境污染的影响。

本文的边际贡献在于:第一,从财政分权与金融发展的联合视角出发分析环境污染的成因,拓展了现有领域的研究成果,为探索环境污染的治理提供了一个新的研究视角。第二,构造出财政分权、金融发展作用于环境质量的内生增长理论框架,求解环境污染动态均衡解,丰富环境污染相关理论分析。第三,近年来,水污染治理成效显著,以水污染为例进行实证检验财政分权和金融发展对环境污染影响效果更具可信度,力图使省际层面环境治理相关政策更具有针对性和科学性。

2 理论模型

本文借鉴Davoodi和Zou(1998)[23]的研究,将环境污染强度和环境质量引入内生增长模型,构建一个环境动态变化的经济框架。探究在中央和地方两级政府模型下金融发展以及财政分权参数对环境质量的影响。首先,代表性厂商的生产函数采用Cobb-Douglas生产函数形式,生产函数是由四部分生产要素构成,k是物质资本存量,f和s分别代表中央政府支出和地方政府支出,是环境污染强度,产出水平为:

其中,A表示技术进步率;α,β,γ为各要素的弹性系数。

家庭在现有预算约束下选择合理的消费路径,以最大化总效用。最大化效用Ω为:

其中,ρ>0为时间偏好率;c代表性家庭的消费,e是环境质量;u(c,e)为消费者的效用函数:

其中,σ为风险规避系数,ς是环境意识参数,σ>1。

关于消费者预算约束,根据Pagano(1993)[24]关于金融发展的经典设定,储蓄转化为投资的程度与金融发展水平θ呈正相关关系,且θ∈(0,1)。消费者预算约束就是在一定的金融发展水平下,税后收入减去消费后的剩余部分转化为资本积累:

根据Aghion和Howitt(1988)[25]的研究,环境质量e与产出污染排放和环境再生能力有关,我们用环境质量的实际值与上限值之差来表示,则环境质量的动态变化方程为:

其中,ψ表示污染水平指数,η表示环境再生速度。

关于政府预算约束,有:

其中,τ表示政府征税税率,g表示政府总支出,且g=f+s。

综合以上因素,代表性消费者的决策是一个如下的动态最优化问题:

对式(7)构造Hamiltonian函数:

式(8)中,是Hamiltonian乘子,分别为和的影子价格,最优化一阶条件:

结合(1)、(6)、(9)可得均衡路径上的经济增长率:

可以看出,金融发展能够促进经济增长。

由式(5)可得:

对式(12)求关于的偏导,发现∂e⁄∂θ>0,表明金融发展与与环境质量呈正相关关系。

随着关联项水平的提高,环境质量先逐渐下降。这是因为:起初财政分权程度比较低,中央政府对地方政府权利和义务的约束比较松软,地方政府优先考虑发展经济,而金融市场的资本积累则催化了经济发展,二者的交互效应对环境质量具有负向影响。当关联项超过一定临界值后,环境质量会上升。这是因为:分权程度较高时,中央政府对地方政府权利和义务的约束越来越刚性,地方政府必须统筹规划经济增长与环境保护两个目标,金融发展水平的提高则能够使得地方政府兼顾环境支出与生产支出。

3 实证模型与变量选择

3.1 计量模型初步构建

在第三部分,本文已经从内生增长的角度分析了财政分权与金融发展的联合项与环境质量的理论关系。不同于前文理论模型中用环境质量表示环境状况,在实证部分我们采用环境污染来反向衡量环境状况。本文设置如下基本回归方程:

其中,i和t分别表示省份和年份;pol表示环境污染;finance表示金融发展水平;fd表示财政分权;X是控制变量的集合;α,β和δ是方程的回归系数;ci表示省份固定效应;ut表示时间固定效应;εit是随机扰动项。

3.2 变量选择

被解释变量:本文以水污染为例,从水污染的角度来诠释财政分权与金融发展的关联项对环境质量的影响。采用化学需氧量排放水平(pol1,用单位GDP工业化学需氧量排放量表示)与氨氮排放水平(pol2,用单位GDP工业氨氮排放量表示)两个指标来衡量水污染。

核心解释变量:财政分权指标,分税制改革以来我国的分权体制并不平衡,即松散管理支出权,严格控制收入权,支出分权更能体现分权效果。所以本文以支出分权来代表财政分权水平,借鉴Davoodi和Zou(1998)[23]的研究,用地方人均财政支出占全国人均财政支出的比重来表示。金融发展指标,严成樑(2016)[19]从信贷规模、外资规模、股票市场发展、金融业市场化以及金融业竞争指数等五个方面来衡量金融发展水平。在理论分析中,金融发展水平代表储蓄转化为投资的程度,金融机构的贷款发放在一定程度上反映了储蓄转化为投资的规模。所以本文从信贷规模的视角来度量金融发展,采用金融机构贷款总额占GDP的比例来表示。

控制变量:本文主要从以下三个角度选取控制变量:(1)经济发展:由理论结果可知,环境质量会受到人均资本水平k的直接影响,而且王敏和黄滢(2015)[26]、Lin等(2017)[27]也认为经济发展水平和贸易开放度是影响环境污染的两个重要因素。(2)政府调控:地方政府通过税收可以影响企业的投资,而支出的偏向也决定了环境质量的改善或恶化。(3)城市扩张:城镇化进程中,地方政府的基础设施投资需求增高,机动车数量增加过快,能源消费过快,环境污染排放高。如表3-1所示,我们给出了各控制变量指标的测定方法。

表3-1 控制变量及其指标测定

3.3 数据来源与预处理

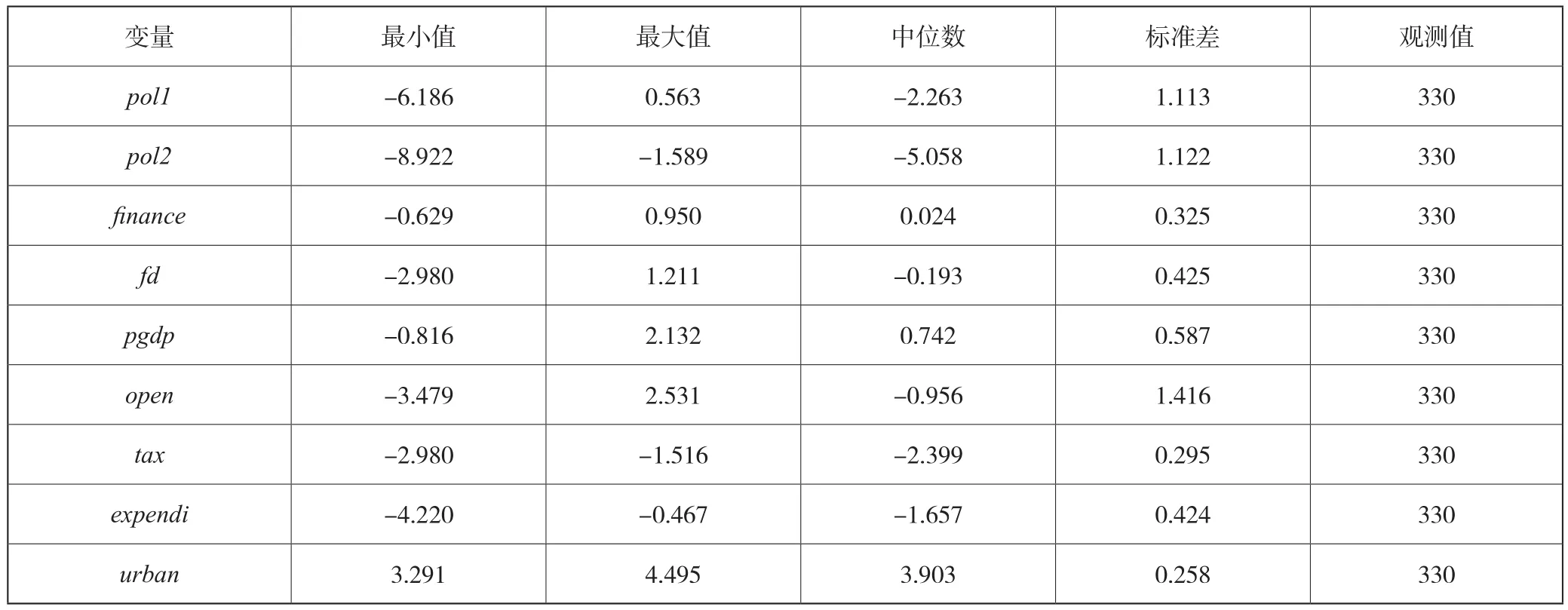

本文采用2009-2019年30个省、直辖市(除西藏)的面板数据进行实证检验。其中,两种水污染数据来源于《中国环境统计年鉴》;金融发展数据来源于各省市统计年鉴;支出分权数据自《中国财政年鉴》整理而得;其余的控制变量均来自《中国统计年鉴》、《中国财政年鉴》等年鉴。此外,我们还对实证所用数据进行对数化处理以防止异方差、多重共线性等问题的出现。表3-2所列为实证所用变量的描述性统计分析。

表3-2 变量的描述性统计分析

3.4 平稳性检验

为避免伪回归情况的出现,我们对变量进行三种不同性质的单位根检验,通过观察LLC-t统计量、Fisher ADF-χ2统计量和Fisher PP-χ2统计量的p值来判断变量是否平稳。同时为了后续的计量方便,我们在此也对金融发展与财政分权的联合项及其平方项进行单位根检验。检验结果如表3-3所示,除了部分变量的原变量在共同单位根方面呈现出矛盾性结论外,其他变量的原变量均存在单位根,为非平稳过程,但所有变量的一阶差分变量均显著为一阶单整过程。如果各变量之间具有协整性,则使用原变量进行回归分析的结果仍然可信,因为其反映的是变量之间的长期关系。为了验证协整关系是否存在,本文将在下一步进行协整检验。

表3-3 变量的平稳性检验结果

续表

4 实证分析

4.1 财政分权与金融发展影响环境污染的初步分析

本文选取了两种水污染指标,设立以下六个回归模型:模型(1)、(4)作为对照组,模型(2)、(5)是水污染对财政分权的回归,模型(3)、(6)是水污染对金融发展的回归。Hausman检验表明采用固定效应模型进行回归。F检验显示六个回归方程都是显著的。Kao-ADF结果表明方程中各变量之间存在协整关系,不存在伪回归的问题。

表4-1 面板数据模型固定效应估计结果(不含关联项)

观察具体的回归结果。首先,在模型(2)和模型(5)中,两种污染排放指标与财政分权变量都在1%的显著性水平下呈现正相关关系,说明分权程度的提高会促使工业化学需氧量和工业氨氮排放量增多,这可能是因为财政分权产生了“逐底竞争”效应,地方政府一方面放松对环境污染的监管以吸引投资,另一方面偏向支持生产性投资,加速能源消费与污染排放。在模型(3)和模型(6)中,金融发展对两种水污染排放物的影响并不显著,而且影响方向也不一致。原因可能是由于遗漏解释变量而产生的内生性问题,在接下来的回归中我们会将财政分权和金融发展一起加入回归方程来观测金融发展对水污染的确切影响。

4.2 财政分权与金融发展影响环境污染的关联视角分析

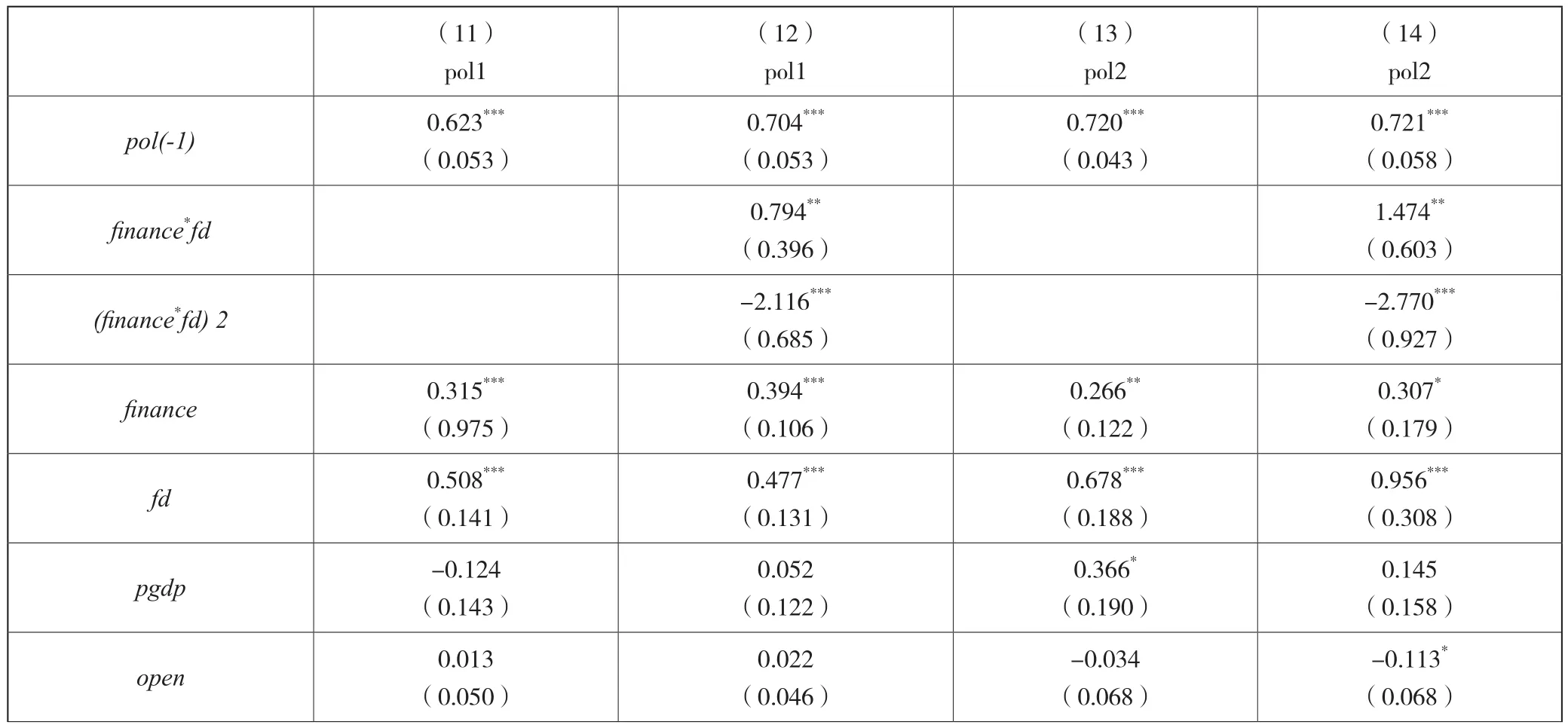

从前文的理论分析和初步回归结果可知,财政分权解释了污染排放增加的原因,而金融发展由于涉及到信贷资源的分配,既可能催化环境质量下降,也可能成为环保技术创新的重要载体。因此,有必要检验两种变量对环境污染的共同作用,为此,我们在原来设定的模型中引入了两种核心解释变量的关联项。基本的分析思路如下:金融发展对环境污染的影响并不确定,规模扩张效应会加重污染排放,而技术提升效应则会改善环境质量,关键在于金融资源在产业间的分配。财政分权给了地方政府较大的自主管理权,其中就包括干预金融机构信贷资源配置的权利,在这种情况下,地方政府的政策倾向就决定了金融资源在产业间的投向,因而对环境质量会产生较大影响。模型设定如下:

我们对金融发展、财政分权以及二者的关联项做中心化处理,以此来避免引入关联项带来的多重共线性问题。如表4-2所示,F检验表明四个回归模型均显著,Kao-ADF检验表明在加入财政分权与金融发展的关联项后,回归中的各变量是协整的。回归(7)和(9)是不加入关联项指标的回归结果,两个回归中金融发展和财政分权的指标都显著,与初步回归结果不同的是,金融发展与工业化学需氧量的排放呈显著的正相关关系,这表明在排除内生性影响后,金融发展对两种水污染排放指标具有一致的正向影响。

表4-2 面板数据模型固定效应估计结果(包含关联项)

续表

由模型(8)和(10)可知,财政分权与金融发展的联合项的一次项和二次项的系数分别显著为正和负,表明二者的联合项与环境污染呈显著的倒U型关系,即污染排放量随着财政分权与金融发展的联合项的增加先上升后下降。分权的初始阶段,地方政府只以经济增长为目标,“逐底竞争”效应便应运而生。在地方政府的引领下,全社会具有“重生产,轻创新”的偏向性投资倾向,金融发展的规模扩张效应势必会大于技术提升效应,污染排放加剧;而随着财政权利的持续下放,地方政府能够兼顾经济增长与环境保护两个目标。在产业结构转型以及绿色发展的潮流中,地方政府“重生态,稳生产”,而金融发展会通过资源配置功能与技术创新功能促进产业结构转移,财政分权与金融发展的这种交互效应使得污染排放逐渐减少。

继续观察控制变量,贸易开放水平(open)对两种水污染指标显著为负,原因可能是对外开放通过引进先进技术以及技术外溢效应提高了要素生产率并减少能耗,从而降低污染物的排放。人均实际GDP(pgdp)与两种污染排放均呈显著的负相关关系,这说明随着经济发展水平的提高,国家重视环境保护,在治理污水方面取得较大进展;政府支出(expendi)与污染排放呈显著的负相关关系,也从侧面说明了国家加大了环境治理支出,努力改善环境。而城镇化(urban)和宏观税负(tax)两个控制变量并不是始终显著。

4.3 稳健性检验

本文选择系统GMM方法对模型(7)-(10)进行稳健性检验。检验结果如表4-3,财政分权与金融发展的联合项的一次项系数和二次项系数分别显著为正和负,与固定效应回归结果相同,金融发展和财政分权各自的系数符号和显著性也未发生明显变化。AR(2)检验结果表明残差不存在二阶序列相关,Sargan检验数值结果表明不存在工具变量的过度识别问题,因此模型设定正确且估计结果是有效的。因此,本文的回归结果是稳健的。

表4-3 稳健性检验结果(包含关联项)

续表

5 结论与政策建议

基于国家环境保护要求,本文从财政金融关联体制的视角出发分析财政分权与金融发展对环境质量的影响。最初我们在内生增长理论框架下讨论了财政分权、金融发展与环境质量的动态增长均衡,通过建立Hamiltonian函数推导出关于财政分权与金融发展的联合项与环境质量关系的显式解,并通过求偏导数发现二者的联合项与环境质量呈正U型关系。接下来我们利用中国2009-2019年30个省市的面板数据进行实证分析,结果表明财政分权与金融发展的联合项与水污染排放指标呈现倒U型关系,这一结论与理论结果相互契合。

财政分权与金融发展的关联项与环境污染呈倒U型关系。起初,随着关联项水平的提高,污染排放逐渐增多。分权程度较低的时候,中央政府对地方政府权利和义务的约束比较松软,地方政府优先考虑发展经济,而且金融市场的资本积累以及更高的流动性为企业生产规模的扩大提供了支持,污染排放便会增多。当关联项超过一定临界值后,污染排放与关联项便呈现负相关关系。这是因为随着分权程度的提高,中央政府对地方政府权利和义务的约束越来越刚性。地方政府必须统筹规划经济增长与环保两个目标,引导金融资源流入服务型、清洁型行业,促进产业结构转型和经济可持续发展。

财政分权与金融发展的模式选择是一个相互配合、动态变化的过程,金融发展与财政分权的联合项对环境质量的改变有一种双刃剑效应。基于此,本文提出如下政策建议:

第一,中央和地方应充分认识到财政分权的适度性对地方政府的激励性,更要意识到金融发展对地方政府行为的放大作用。在持续放权的同时辅之以相配套的权利义务约束机制。中央政府厘清各级政府对环境污染的权责关系,统筹联防治理和政策协同等相关工作,优化环境制度顶层设计,规范联防治理政策要求。适当提高环境治理、生态保护等绩效在政绩指标中的比重,加强环境治理问责机制的改革,激励地方政府转变支出目标函数。同时,中央政府应优化财政支出结构,加大绿色创新技术支付在转移支付中所占比例弥补地方政府环保支出的不足,同时确保地方政府环境治理类财政资金的合规使用,使地方政府在环境治理上从“攫取之手”向“援助之手”转变,最终减少环境污染。地方政府应建立合适的财政奖励机制,引导企业和相关科研机构加大对环境友好型创新技术的研发和使用,重点对绿色节能企业进行财政扶持。加大对高污染排放企业的整改力度和处罚力度,以保证协同治理的执行,最终通过内外联动杜绝环境污染转移的“公地悲剧”。

第二,中央和地方应充分认识到财政分权带来的经济和行政权力对于金融资源的引导作用。通过制定合理的财税政策、信贷政策和产业政策,引导行业间金融资源偏向流动,银行信贷向绿色低碳型企业倾斜,尤其是鼓励支持资源节约型、环境友好型企业发展,通过金融发展加快产业绿色转型升级。大力推动绿色债券、绿色保险、绿色信贷等的发展,设计、发行绿色股票指数,推动机构投资者开展绿色指数投资应用。构建市场导向的绿色技术创新体系,充分发挥技术创新的生态效应和市场配置绿色技术创新资源的导向作用,政府应鼓励金融机构加大对清洁技术的资金支持,推进清洁技术的研发、应用与推广,大力促进清洁型技术投资,缓解绿色技术融资约束。