关于人工智能在互联网保险中的应用阐述

2021-08-02方天意

方天意

(安徽财经大学金融学院 安徽蚌埠 233000)

随着社会经济的发展,保险行业的运行环境发生了巨大的变化,传统保险行业运行模式的缺陷日益显现,尤其是在“互联网+”的市场发展形势下,积极推行互联网保险逐渐成为保险行业重要的发展方向和发展趋势,其可以有效实现保险行业的经济性、时效性发展。人工智能技术又简称为AI技术,是计算机学科的重要分支,通过对人工智能技术的应用可实现对人的思维、行为、意识的模拟。人工智能技术包含多种研究内容,如神经网络、遗传算法、机器学习等,实现人工智能和互联网保险的有效性融合,促进保险行业的智能化发展是当前社会发展的必然需求(赵大伟等,2020)。人工智能在互联网保险中的有效应用,可以提升保险营销、承保、保全、理赔等业务环节的智能化发展,综合应用机器学习功能可实现对保险欺诈以及保险理赔的有效性人脸识别、语音识别,其强化了保险核保的准确性,降低理赔风险,有效保障了保险公司的正常效益。

一、人工智能在互联网保险中的应用优势特点

(一)提升保险运行效率

人工智能在互联网保险中的有效应用和融合显现出了极大的优势,其可以对保险的全过程进行有效性处理,通过机器学习功能,能够对保单合同信息的录入、核保、收费等环节进行优化操作,并通过语音识别、智能分析、人脸识别等智能化技术,减少保单生命周期运行过程中对人工操作的依赖性,从而有效控制成本、提升运营效率(陈菲等,2020)。在现代化信息技术发展背景下,人工智能技术在各行各业得到了广泛应用,对社会生产模式带来了极大的变革。促进互联网保险业务的智能化是时代发展的必然趋势,也是保险行业持续性发展的必然要求。智能化对于提升保险行业的整体业务水平和运行效率具有关键性推动作用,是实现保险行业持续发展的关键性推动力量。

(二)强化个性化保险服务

机器学习和大数据技术的有效性结合,可以对客户信息进行全面采集、分析和整理,并对客户进行数据画像,对客户的特征、保险消费需求等进行全面分析,从而为客户提供个性化和针对性的保险服务,并通过制定定向的营销活动方案,为客户提供专属的产品和增值服务,进而强化了客户的消费体验(耿西亚等,2020)。现代化社会发展背景下,互联网信息技术、云计算、大数据等现代化技术的高速发展和广泛应用,在改变人们生产生活方式的同时,也对人们的思维模式带来了一定的变化,人们在消费的过程中,更加注重自我需求的满足,尤其是在保险行业竞争越来越激烈的今天,人们选择保险服务时,更加倾向于那些符合自身实际需求的保险产品。由此可见,综合利用机器学习技术全面了解和掌握潜在客户的基本信息,了解客户对保险服务需求的倾向,并为客户提供个性化的保险服务产品,是互联网保险行业未来重要的发展方向。

(三)提升保险产品针对性

人工智能可以对网络上海量的客户数据信息进行全面性的智能分析,并按照一定的标准对客户进行筛查,从而基于客户的具体需求在线设计针对性的保险产品,其在满足客户个性化保险需求的同时,还向客户进行定向的内容推荐,以强化营销活动的有效性和针对性,降低保险定价风险,提升保险产品营销创新水平(杨璨,2020)。随着市场经济的逐渐发展,保险行业的竞争越来越激烈。为了在激烈的竞争中脱颖而出,保险行业需要综合利用人工智能、大数据等技术,在网络上采集更加全面完整、覆盖范围广阔的数据信息,并对其进行智能筛选、分析,以了解客户的实际需求,从而结合企业发展特点制定针对性的保险服务。另外,保险企业要向客户进行针对性和指向性强的保险产品推介活动,这有利于增加保险产品和服务的营销效果,有效控制保险产品的推销成本,提升保险企业经营管理效益,促使其占据更大的市场份额,最终实现市场竞争力的提升。

(四)强化智能决策

机器学习的应用,可通过对大数据的分析和整理构建算法模型,对客户的保险承受能力、风险偏好、理财需求等进行综合性分析,以形成一定的理论模型,从而为客户提供针对性的营销服务(吴迪,2020)。在核保、理赔环节,可通过人脸识别功能实现在线核保,这有利于对消费者的身份信息进行核实和筛查,从而保障了保险理赔的有效性和准确性,降低了保险理赔风险。由此可见,机器学习技术在互联网保险业务中的应用改变了保险行业的运行模式,降低了保险业务开展过程中对人工的依赖,其进一步促进了保险业务决策的智能化,对核保、理赔等业务的准确性和合理性提供了保障。牛津大学发布了机器对人类工作的可替代性报告,该报告列式了702个工作岗位被机器替代的可能性,与保险公司相关的岗位排名如图1所示。

图1 保险行业被智能机器替代的岗位情况

二、人工智能在互联网保险中的应用策略

(一)智能销售

在传统的互联网保险销售中,由于各种因素的限制,消费者和保险公司难以利用互联网平台开展有效性的互动和沟通,消费者只能利用互联网和相关设备购买较为简单的保险产品,如车险、意外险等,互联网保险产品的种类较为有限。通过对人工智能技术的有效性应用,可以构建更加完善的人工智能营销系统,强化其人工服务功能,拓展互联网保险业务服务范围。在人工智能营销系统中,其强化了消费者和保险业务人员的有效性沟通,使消费者能够更加全面、精准的获得保险产品的相关信息,了解购买保险产品、保险服务的流程,这实现了线上投保、回执签收的智能化完成。在智能化保险业务营销中,通过人工智能技术可实现对复杂性保险产品的网络销售,其保障了关键销售环节中的顺利完成。如人工智能技术可对保险产品进行全方位、全角度的介绍,智能语音提示功能可对消费者的购买操作流程进行提示,以避免出现操作错误,这强化了互联网保险购买的便利性。此外,保险企业还可以通过机器学习,为不同的保险产品设置针对性的信息筛查系统,然后按照这一标准在海量信息的客户数据库中进行信息筛查,并多渠道提炼整合,从而成为存量客户和增量客户的“客户雷达”(秋慧,2020)。其次,在合作企业画像基础上,人工智能技术能够进行营销图谱分析和预测,推荐优质潜客。在企业关联关系分析上,人脉网络挖掘实现了人脉挖掘触达决策关键人,从而形成了企业营销展业图谱。在此基础上,业务人员可基于不同消费者的差异性保险需求,为其推介针对性的保险产品,这强化了互联网保险营销的有效性。

(二)智能承保

在保险承保业务中,主要是利用人工智能、大数据技术的综合功能,对人身险、车险、意外险等进行智能化核保,这有利于提升保险承保的合理性和科学性(周雷等,2020)。通过对人工智能技术的有效应用,并结合其他方面的信息技术,能形成针对性的智能化处理系统,从而对消费者的相关信息进行全面收集、分析和处理,如消费者的健康信息、保险消费需求等,在此基础上构建完善的系统模型,在办理承保业务时对客户相关信息进行准确性核实,从而做到了对承保风险的有效性评估和判断,推进了保险承保的智能化和自动化,提升了承保个性化服务水平,提升了消费者的满意度。

(三)智能保全

人身险是保险保全业务的核心内容。人身险合同生效之后,保险公司需要按照合同条款或者是保险消费者的要求为其提供有效的保险服务。而在实际的保险保全业务开展中,主要涉及的是保险合同中重大利益变更等相关内容,如保险合同的终止、恢复与内容变更等。而消费者身份识别是进行利益变更的基础和前提,在复杂的市场经济背景下,很多非法分子利用退保、账号变更等方式进行保险欺诈,这严重影响了保险公司的正常运行。相对于传统的黑名单、规则系统等反欺诈方式,机器学习技术的应用优势主要体现在以下方面,如图2所示。因此,可以综合应用人工智能的人脸识别、语音识别、社会网络识别等功能,实现功能交叉应用,全方位识别消费者身份,保障消费者身份的准确性,有效降低保险保全业务的风险,确保全业务的时效性和高质量服务功能,其能按照消费者的个性化需求,提供针对性的保险服务,从而实现保险保全业务的高效化(余依璇,2018)。

图2 机器学习技术的应用优势

(四)智能理赔

保险理赔是保险行业的核心业务,也是保险行业运行的关键性环节。信息时代,现代化互联网技术在保险理赔业务中发挥了不可替代的重要作用,多个大型保险企业逐渐构建了专门化的线上保险理赔系统,并研发和推行理赔App,这优化了理赔环节,提升了保险理赔效率,有效解决了理赔时效和保险欺诈难题。在传统的保险理赔环节中,主要是利用人工勘察、定损的模式运行,工作量比较大,花费的费用也较高,从而严重影响保险企业的经营效益(乔乔,2017)。对此,可以综合利用人工智能、大数据等技术,构建完善的保险理赔系统,全面收集保险相关信息,通过机器学习功能,对整体行业的保险理赔案件进行综合性的分析、评估,以形成标准化的对应模型。如果发生需要理赔的事件之后,可以利用机器学习功能对相关信息进行采集,并将其输入到人工智能理赔系统上,这些信息包含事故现场情况、标的物损害状态等,人工智能系统结合理赔系统模型会对其进行自动化和智能化的对比分析,并提出可行性和合理性的定损方案,这保障了保险理赔案件的高效性处理,降低了对人工勘察的依赖性,提升了保险理赔的科学性。此外,针对保险欺诈事件,可以利用人工智能的人脸识别、语音识别等功能,对被保险人、保险标的物的相关信息进行全面的收集、核对,这保障了信息的真实性,有效判断了是否存在保险欺诈行为,从而降低了理赔风险。

三、机器学习在保险欺诈中的具体技术应用

保险欺诈是利用非法方式骗取保险金的行为,其中保险欺诈行为主要表现在保险业务中的投保环节和理赔环节,前者主要是重复性投保欺诈、引擎投保欺诈、高额投保欺诈等类型,后者主要包含低损高赔、更改标的等类型。机器学习功能在保险欺诈中的有效应用,能进一步提高核保的准确性和工作效率,能够对保险欺诈进行有效性识别和判断,其主要是通过周期性调整训练样本快速识别保险欺诈行为,并能够对相关数据进行深度分析、总结规律,从而构建相关数据模型,因此不会受到目标变量和解释变量之间关系的限制。以诚实索赔或者是欺诈索赔为目标标量,以索赔指标为解释变量,对机器学习的具体技术应用有:第一,BF神经网络,该技术主要包含输入结构、隐含结构、输出结构等(王稳等,2017)。输入结构的神经元和解释变量的数目一致,并将接收到的相关数据传输到隐含结构中。隐含结构结合连接权重、激活索赔等元素,对接收到的数据进行处理后传送到输出结构中。输出结构中仅有的神经元可以对诚实索赔或者欺诈索赔进行分析、整理,然后输出判定结果。如果该结果和原数值不同,需要进行误差反向传播,即在此过程中按照实际需求对连接权重进行适当修正,通过反复训练之后对结果误差进行有效性控制;第二,极限学习机,主要是单隐层前馈神经网络,其结构和BF神经网络相同,但是算法训练过程却较为简化,只对隐含层的结点数进行设置即可,并只需要计算出最小范数、最小二乘数就可以获得最终的结果数据。由于极限学习机的应用过程较为简单,且效率高,所以应用范围较广;第三,规则引擎检测。设置一套规则树,对以往的保险欺诈理赔业务数据进行整理、分析,并对其进行综合性评定。把投保行为数据输入到规则集中运行计算,得出的最终数据进行欺诈性评分,并对其进行加权平均,根据对最终评分的分析来判断是够存在保险欺诈行为。

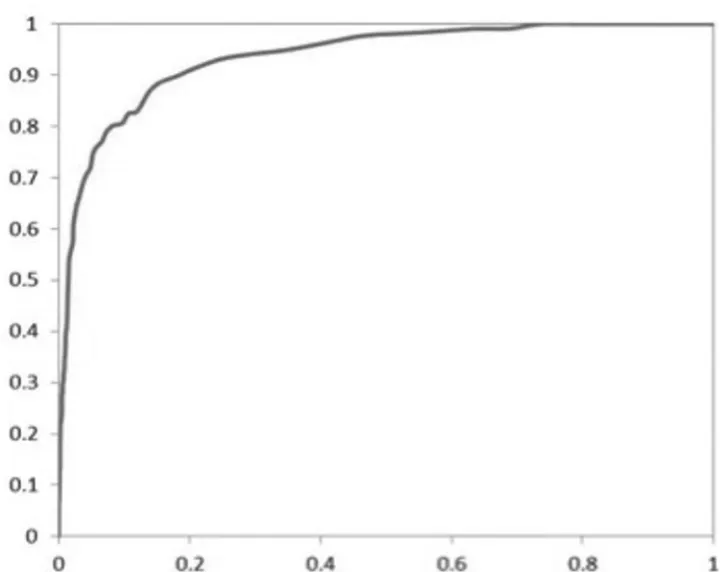

由此可见,机器学习在保险欺诈中的识别主要有两个流程:第一,选择部分样本数据形成训练集并对相关的算法等进行反复性多次训练,形成一定的运算模型;第二,将剩下的样本数据输入到上一步骤的模型中,进行检验。其中主要的检验指标是ROC曲线的特异度(如图3所示),其以灵敏度为基准进行判断和衡量是否存在保险欺诈行为。ROC曲线下面积(AUC)取值越接近1,则模型的表现越优秀,当AUC取值小于0.85时,则需要对模型重新训练。

图3 ROC曲线

四、结论

综上所述,随着我国社会经济的不断发展,互联网信息技术日新月异,实现人工智能和互联网保险行业的有效性融合,是当下行业发展的重要趋势,也是必然的发展方向,其对于促进互联网保险行业的营销、承保、保全、理赔等环节的智能化、自动化水平具有重要的推动作用。此外,通过机器学习的人脸识别等功能,能够实现人工智能技术的交互性运营,这有利于提升核保准确性、提升保险理赔效率,促进保险行业实现稳定性发展,为保险消费者提供更加优质的保险服务。因此,为了保障人工智能和互联网保险的有效性融合,要强化运行监管,明确监管主体,制定标准性的监管规则,创新监管模式,进行合理的战略性布局,强化对人工智能技术应用的重视,创建良好的融合条件。同时,要建立完善的数据云库,对用户数据进行全面收集和优化管理,并要保障对用户数据的科学合理性管理,要结合应用中的实际需求,对人工智能的算法模型进行适当性修正,以保障有效性应用。另外,还要注重对创新型人才的培养和教育,为人工智能技术和互联网保险的有效性融合提供更多高素质的复合型创新人才。