关于绿色建筑的造价预算与成本控制研究

2021-07-30合肥滨湖职业技术学院安徽合肥230601

单 红(合肥滨湖职业技术学院,安徽 合肥 230601)

1 绿色建筑综述

近年来,绿色建筑实践工作稳步推进、绿色建筑发展效益明显,全社会对绿色建筑的理念、认识和需求逐步提高,绿色建筑评价蓬勃开展。截至2018年12月,全国共评出绿色建筑标识项目超过1.3万个,建筑面积超过12亿㎡,全国累计新建绿色建筑面积32.78亿m2。

2018年度新增绿色建筑面积10.6亿m2,占当年新建城镇建筑面积的56%,“十三五”发 展目标为50%。

根据可持续发展理论,绿色建筑逐渐成为建筑业发展的必然趋势,相较于传统建筑,绿色建筑在提升人们生活品质的同时,更加注重经济和社会效益的有效结合,是社会发展与环境保护的共同需求。而作为资源消耗和环境影响严重的行业,建筑项目的投资控制也是关键,包括了造价预算和成本控制。

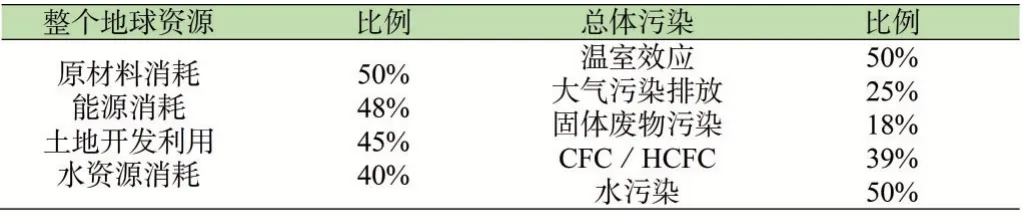

表1 建筑活动与资源、环境的关系

绿色建筑不仅包含建筑本身,还涉及绿色设计、绿色环境、景观建筑等,将建筑和外部环境相协调,为环境保护奠定基础。在施工方面,更看重工程材料的质量、结构设计、宜居性,将建筑与环境高度协调,综合考虑客户的实际需求,将客户体验延伸其功效,控制好成本和预算,整体贯彻绿色发展理念。

绿色建筑的核心特点就是低消耗和低污染,达成经济和环境效益的统一。设计过程中,在满足节能要求的前提,合理的对建筑进行分区,根据距离、朝向等环境因素,减少能源的消耗并合理的利用自然资源,实现低污染和低消耗,与环境资源的和谐统一。

所以,绿色建筑施工过程中不仅需要做好工程造价预算和成本控制,还要充分考虑客户感受以及建筑效果,将可持续发展观融入其中,进行科学的规划,制定更加标准的程序,降低成本,提高效率。

2 成本控制原则

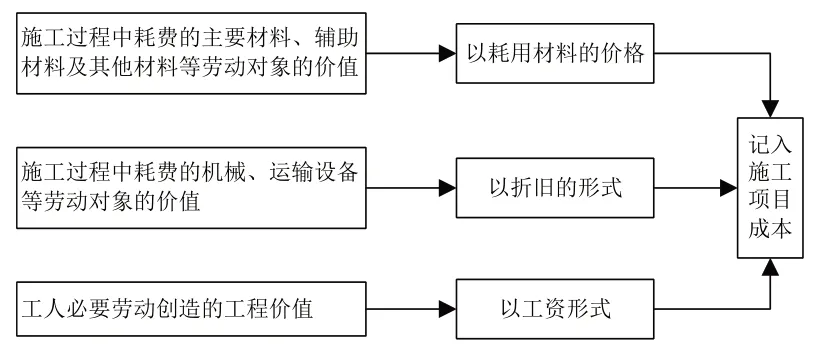

从绿色建筑的设计到建筑施工直至拆除阶段的整个生命周期来说,如果不将其视为一个生命周期的话,就无法将新型绿色建筑的独特性凸显出来。不管是在建设的初期和后期,资金上都需要根据生命周期来进行计算,在实现社会效益的同时做到最大化的节省(见图1)。

图1 建造成本的内容

为了能实现这一目的,建筑方必须注重管理方面,从管理流程中将存在的问题一一解决,并对使用的材料的质量和性能做出收集信息,以此来深入分析,提高材料的使用效率,从而能有效地将建筑的使用寿命大大延伸。

最后,还需要遵循新型绿色建筑的特点,在经济和环境之间做到和谐统一,相比较与传统建筑新型绿色建筑的优势是非常大的,但在技术和材料方面投资的成本也是很高的,但一旦开始运营其运营成本 是远低于传统建筑的,这就是新型绿色建筑的可持续发展战略最重要的体现。

3 加强绿色建筑工程预算的策略

3.1 提升员工专业水平

在新型绿色建筑行业中,成本预算是非常烦琐的,其专业性强涉及面广等特点,就需要员工自身具有一定程度综合素质才能做好成本预算工作。而与传统建筑相比,新型绿色建筑的造价预算是更加复杂的,在计算其成本时,除去一般所要用到的造价计算知识外,还需要深刻了解新型绿色材料的成本。所以为了能更好地完成这一项工作,要对所有参与造价预算的员工进行培训,提升他们的综合素质,为造价预算打下基础,才能做到节省资金,保证安全质量的目的。

3.2 预算编制

在新型绿色建筑的造价预算工作中,需要对以下两个方面进行综合的考量。第一就是对实地进行考察,在进行造价预算前,相关人员必须要对施工地进行考察和调研,收集信息,并以其他类似工程的相关数据作为造价预算的重要依据。模拟计算施工需求,为造价预算做好基础性工作。第二是,设计方案和图纸的测算,图纸反映出的施工量是最贴合实际的,同时图纸也是施工的前提条件,造价预算人员必须将图纸的每一个部分都了解清楚,以整体的角度来计算整体施工的资金量,在保证经济型的前提下,做到可持续发展战略。

3.3 实地考察

在进行造价预算的过程中,实地考察是最重要的一部分,在进行实地考察时,首先要清楚的了解工程设计图纸,通过图纸的说明对造价预算有一个初步的了解,并且整个过程要将新型绿色建筑的整体周期性体现出来,全程跟踪工程中预算出来的数据,而面对材料价格的变化要及时做出调整,以适应整体的施工需求。在面对实地考察发现的问题时,要将实际情况和理论知识相结合,选择出最适宜的解决方案,分析造价预算中有变动的部分,采取相应的措施。但新型建筑材料是需要在特定的施工环境中进行调整,所以这就给工程造价预算带来了难点。所以实地考察人员要与预算人员充分的交流沟通,结合具体的施工环境来解决各种问题,在不同的施工环境中,预算人员要随机应变来面对各种特殊情况,在针对具体情况进行造价预算工作。在进行造价预算过程中要充分保证预算的合理性和准确性。

4 成本控制优化

新型绿色建筑的成本控制也是十分关键的部分,科学合理的成本控制是保证资金的收入支出的重要指标,新型绿色建筑工程的每个环节,要遵循新型绿色建筑的可持续发展观念,并且要节约资源做好环境保护工作。

4.1 提高成本控制人员的综合素质

参与人员的综合素质的高低将直接影响到工程整体的成本高低,新型绿色建筑工程对成本控制人员的综合素质要求更高,所以需要在工程的筹备阶段就要组织专门人员对相应的预算和成本控制进行相关知识的培训,并且培训内容要与实际施工相结合的情况下,进行小幅度的调整,提升成本控制人员的综合素质来为后期的工程打下良好基础。

建筑信息模型(BIM)是建筑业信息化的重要支撑技术,支持建筑工程全寿命期的信息管理和应用,管理人员要掌握该技术并应用在整个建造活动的全生命周期,提高工作效率和准确度,减少资源的浪费和施工失误,从而达到控制成本的目的。

4.2 做好成本管理

新型绿色建筑的成本管理工作的好坏将直接影响到建筑工程项目的整体质量和施工效率。所以在成本管理方面要做好以下几点。首先是实地考察,做好可行性研究,熟悉图纸设计图,收集信息进行编制,在项目实施的过程中对各类器材设施进行分析。所以成本管理人员必须要熟悉图纸,对图纸中的各个细节来进行科学性的分析,及时做好出现问题后的应对措施。

4.3 建立成本控制体系

新型绿色建筑的施工要受到多方面因素的影响的,其中信息也是在不断地变化,比如建筑物使用周期,以及对环境的影响等等方面都会影响到新型绿色建筑的成本控制,所以要从宏观到微观的角度来从变化中找出周期性的规律。从动态的信息发展中理性的分析,可以减少很大一部分的施工风险。而我国现今大部分的企业仍然采用传统的垂直管理模式来进行成本控制环节,这种模式在实施的过程中难度很高,且容易发生错误的计算,所以要将这种模式改革创新融入新型绿色建筑的成本控制当中,形成新型的成本控制体系,首先要保障数据的传输速率,并且要保证传输数据的准性。其次就是采用先进的计算,来进行数据的分析,进一步的降低成本,在实施成本控制的过程汇总,要对全过程的成本控制和造价预算进行统筹。实现绿色建筑的最大经济效益和环境效益,真正意义上实现可持续发展观念[1]。

4.4 完善成本控制体系

针对新型绿色建筑的特点,完善成本控制体系,目前很多企业具有成本控制体系,但有些地方还是不完善的,信息传输速率慢,导致成本信息传达的不及时,影响分析效率,所以要引进先进的设备和技术改变整体的局面达成信息传递速率最大化。同时决策者对绿色建筑项目有很大影响,很多决策与实际情况不符,所以应该将成本控制体系完善,让决策能够及时传达到各个部门,并及时做出反馈给决策者实现效率和质量的双赢。最后就是要做好监督环节,建立相关的监督部门将监管制度下发到各个部门,并且运用互联网技术来进行实时的监管,以求信息的准确性[2]。

5 结语

综上所述,新型绿色建筑的出现,顺应了我国当前的国策紧跟社会发展的步伐,同时也给了新型绿色建筑更高的挑战,相比较初期的投入,后期的运维成本控制更能体现可持续发展观念的落实水平,新型绿色建筑的造价预算和成本控制影响因素多、过程复杂,所以需要提升效率,选用专业人员来进行实际操作,以互联网技术进行监督,才能真正实现新型绿色建筑的经济效益和环境效益的最大化,为新型绿色建筑的发展保驾护航。