主权数字货币发行、货币政策连续性与宏观经济波动

——基于动态随机一般均衡理论

2021-07-24叶子豪

于 博, 叶子豪

(天津财经大学 金融学院, 天津 300222)

一、 引 言

数字货币的概念最早可追溯到数字货币之父大卫·乔姆(David Chaum)在1983年对“盲签名”技术如何应用于支付网络并实现匿名化支付的探讨。2008年,中本聪发表了题为《比特币:一种点对点式的电子现金系统》。2009年,通过赫尔辛基一个可实现比特币算法的客户端,中本聪完成了首次“挖矿”,这标志着比特币的诞生,也标志着去中心化的加密数字货币成为现实。此后,以太坊、莱特币、天秤币(Libra)等数字货币如同雨后春笋般涌现。尽管诸如比特币、天秤币等非官方加密货币在货币发行与流通、商业模式等领域存在引发的革命性影响的可能性,且学界与新闻舆论均对该类货币的未来持较为乐观的态度。但是,其现实境遇依然堪忧,例如脸书(Facebook)于2019年6月发布天秤币白皮书,但世界各主要经济大国对天秤币的安全性与可监管性表示质疑,德国、俄罗斯等国的货币当局则直接表示将不会接受天秤币。同时,比特币等去中心化的加密货币执行价值尺度、流通手段职能也存在理论难题——比特币在长期具有的通缩性质,使之难以实现币值稳定的需要,而算力垄断也在比特币行业造成了新的垄断,削弱了其去中心化的属性。可见,不论从现实还是从理论上,缺乏国家信用支撑、货币当局调节、监管部门监管的去中心化数字货币都具有较大的局限性。基于此,由中央银行研发的具有主权数字货币性质的央行数字货币项目(如DCEP(1)DCEP(Digital Currency Electronic Payment,数字货币和电子支付工具)是由中国央行研发的法定数字货币项目,其发行的数字货币具有主权数字货币属性。目前,由该项目试点发行的数字货币称为数字人民币,它是由指定运营机构参与运营并向公众兑换,具有价值特征和法偿性的可控匿名支付工具。央行发行的数字货币(CBDC)从价值属性上可分为两类:一是央行直接负债类,二是运营机构负债类。其区别在于央行资产负债表下,负债一栏究竟记录的是代理运营机构的准备金,还是终端用户的央行数字货币。若运营机构向在中央银行处存缴100%准备金,即以此为储备来发行数字货币,则此类央行发行的数字货币在国际上也被称为“合成型”央行数字货币,类似于香港的发钞行制度,这也是当前中国央行在试点发行数字人民币过程中所采用的形式。)逐渐登上历史舞台。国际清算银行关于央行数字货币的调查报告显示:2020年,60%的央行正在进行数字货币的实验,相较于上一年增长了18%[1]。我国央行也早在2017年便着手成立数字货币研究所。2018年,央行数字货币研究所开发的PBCTFP贸易融资平台问世;2020年下半年,数字人民币在深圳、苏州、成都、雄安等地进行试点。《“十四五”规划和2035年远景目标纲要》更是在要求“完善金融风险预防体制”的同时,提出稳妥推进数字货币研发、完善现代金融监管体系、补齐监管短板[2]。那么,央行发行的主权数字货币在未来将以何种路径对宏观经济产生何种影响?将会产生怎样的影响?成为学术界亟待解读的理论设问。

在2021年4月28日美联储答记者问上,美联储主席鲍威尔认为,“中国央行数字货币的真正用处是帮助政府看到所有的实时交易”(2)数据来源:《聚焦央行数字货币 IFF会议热议应用与监管》,新浪财经,2021-05-30,https:∥finance.sina.com.cn/china/2021-05-30/doc-ikmxzfmm5576984.shtml。。但本文认为,该论断对中国央行研发主权数字货币的目的存在误读。“帮助政府看到所有的实时交易”并非我国央行进行数字货币实验的动机。主权货币的数字化进程存在内在逻辑,它是市场选择和数字化演进的自然结果,发行主权数字货币对货币政策能够产生显著影响,并进而影响外生条件下的经济稳定水平。为此,本文以下内容构建了一个中等动态随机一般均衡模型来模拟我国发行主权数字货币的经济效应。结果显示:发行主权数字货币之后的经济体在整体上增强了抑制外生冲击的能力、削弱了其他冲击的相对影响力,但导致经济体在适应技术与政府支出冲击方面也面临着更强的挑战。央行发行的主权数字货币具有较强的货币政策联动性,并可通过这种联动性弱化外生波动对宏观经济的冲击能力、增强经济增长韧性。基于此,本文一是直接构建主权数字货币对经济体系的影响,将货币政策连续性作为中介进行分析,二是有助于揭示我国央行发行主权数字货币的长期目标、解读数字货币的真实经济功能,从而对推进数字人民币的发行进程、明确管理导向,提供可资参考的建议。

二、 文献评述

(一) 私人数字货币研究

对于私人数字货币,已有文献的研究主要集中在私人货币性质及其对经济体系的影响上。就私人货币的性质而言,大部分学者都不认同私人货币具有同主权货币完全相同的货币属性。其中最具有代表性的研究为耶马克(Yermack),他从货币交易媒介、记账单元、价值储存3个方面的职能出发,认为比特币只具有有限的货币属性,其在市场中更多地表现为一种投机性的资产而非货币。[3]何德旭、苗文龙从天秤币与主权货币的货币共识、最终保证人两个方面出发分析了天秤币与主权货币的差异。[4]杨晓晨、张明指出,天秤币自诞生以来就竭力淡化自身的主权货币的色彩,并使自己成为提供开放、高效、安全的全球流动货币的工具。[5]

也有部分学者从政治经济学视角对私人数字货币的性质加以剖析。郝芮琳、陈享光分析了比特币的货币价值、货币认可度、货币职能等,并认为比特币并非完整的货币形式,且应用范围狭窄,但具有成为货币的潜能。[6]戴金平、黎艳从货币的生产关系属性出发,指出比特币在短期内难以具有普遍的接受性和币值稳定性,在长期则受到技术本身的约束,因此难以同主权货币同日而语。[7]刘新华、郝杰认为私人数字货币本身并非任何主体的债务形式,充其量只是以主权货币计价的一种商品,更无法与现代货币经济相适应[8]。针对哈耶克的“稳定货币原则”——性质良好的货币需要币值稳定、避免经济周期,冯志轩等指出,比特币本身的稀缺性导致其无法实现稳定货币价值的目标,因此并非奥地利学派所描述的“性质良好的货币”[9]。

从私人货币对经济体系的影响来看,大部分学者对私人货币也都持有批评态度。张焞认为,疫情之下加密数字货币为经济体系带来的风险主要包括:监管的复杂性、交易场所监管的疏漏、洗钱等非法活动风险增加、数据治理问题、跨境流通等[10]。戚聿东、褚席指出:私人数字货币会带来削弱主权货币的地位、造成铸币权转移、降低货币政策有效性等影响。赵越强等则评估了私人数字货币发行对金融资产的波动溢出效应,发现私人货币成为风险的接收者,并在此基础上肯定了我国对于私人数字货币的监管。[11]袁磊、耿新则借助日频数据考察了私人数字货币和资本流出之间的关系,证明了在资本流出转向私人数字货币的过程中,成本因素的作用十分重要[12]。谷燕西则阐述了天秤币对金融行业的冲击为何主要体现在货币、清算网络、商业银行、中央银行、证券业5个方面。[13]赵红、付俊文认为,考虑到天秤币储备货币主要由美元构成,随着天秤币的发行,国际货币储备中非美元货币均会受到一定的冲击。[14]封思贤、丁佳的研究则关注了数字加密货币的洗钱风险。通过分析加密货币主要交易国家发布反洗钱公告对数字加密货币的影响。他们认为反洗钱公告的发布造成了数字货币价格的下跌,数字货币存在参与洗钱活动的风险。[15]

现有文献还关注对私人数字货币的监管。巴曙松等的研究指出,天秤币的实质是一种金融科技的创新,通过分析这种金融创新存在的矛盾,研究从监管理念、原则、标准、手段、机制5个方面提出了建议。[16]袁煜明和王蕊认为,对于天秤币和类天秤币的私人数字货币而言,监管重点在于维护金融制度稳定和保护数据隐私,在此基础上各国应当削弱天秤币对主权货币的影响,并尽可能地保护数据隐私。[17]

(二) 主权数字货币研究

对于主权数字货币的研究可以追溯到科宁(Koning),他认为比特币所使用的分布式记账法等技术对于构建主权数字货币具有帮助,如促进货币当局对金融体系进行监管、稳定币值等。[18]贝赫(Bech) 和加勒特(Garratt)则进一步将主权数字货币定义为由中央银行发行的电子货币。[19]国内学者则认为,央行发行的主权数字货币比私人的数字货币具有更大的发展空间。例如,盛松成、蒋一乐认为,只有以国家信用作为支撑的央行主权数字货币才是真正的数字货币。[20]张正鑫、赵岳则认为,由于具有价值可控、低信用风险、公平、非营利等特点,央行发行数字货币具有更大的优势。[21]管弋铭、伍旭川从内涵特征、产生动因、演化路径、运行机制、影响机制等方面出发,梳理了数字货币由私人货币到主权货币的发展路径,研究认为,只有央行发行的主权货币才是真正能够承载各项职能的数字货币。[22]赵越强等则通过比对央行数字货币和私人数字货币的发展趋势、风险与监管考察了央行数字货币所面临的竞争,并提出主导推动国际数字货币标准、避免金融脱媒、增强风险防范等建议。[23]

现有研究还关注了主权数字货币的制度设计。封思贤和杨靖等认为,现行主权货币是以实物货币为基础的,而数字货币本身的虚拟性则使得原有法规不适用于主权数字货币发行管理要求。[24]柯达的研究指出,主权数字货币不同于传统货币,主权数字货币具有有限的法偿属性,因此在未来的立法中,国家应对此加以明确。[25]姚前则从发行、生效、收回、发行量4个方面设定了央行发行的数字货币的前瞻性条件。[26]陈文等则从数据治理角度出发分析了主权数字货币的技术路线与建立在此基础上的定价机制。[27]

(三) 央行发行主权数字货币的经济效应

就目前而言,国内外学者对于主权数字货币发行的经济效应大多持有比较积极的态度。拉丝金(Raskin) 和耶马克(Yermack)的研究指出:比特币所使用的区块链技术对央行改善支付清算业务具有帮助,并且可以缩短居民和中央银行之间的距离。[28]波尔多(Bordo) 和列文(Levin)认为,主权数字货币可以作为无成本的交换媒介,并且其在价值贮藏和职能方面更加稳定和安全。[29]何德旭、姚博认为,主权数字货币的发明会改变货币政策传导效果、冲击现有商业银行运营体系。[30]戚聿东、褚席在肯定主权数字货币上述经济效应的同时,强调了主权数字货币在推动人民币国际化进程上的作用。[31]尢佳则进一步阐述了央行发行主权数字货币在人民币的货币替代进程中的作用,认为通过采用分布式账本技术,央行主权数字货币在提高资金流动性、降低时间成本、加强金融安全等方面能够提高人民币的交易能力,进一步促进人民币的国际化。[32]向坤、王公博则认为,主权数字货币的发行在提升财政能力、改善结算流程、提高金融体系效率等方具有促进作用。[33]谢星、封思贤分析了数字货币试点不同阶段对经济效应的影响,尽管只是替代M0的主权数字货币对宏观经济影响力有限,但主权数字货币的推广会帮助货币当局加强货币监管,同时降低金融信贷摩擦。[34]彭绪庶除了进行上述分析,还指出了主权数字货币发行在简化国际支付、降低汇率及信用风险等方面的作用。[35]巴蒂尔(Barrdear )和库姆霍夫(Kumhof)的研究发现,由央行发行的主权数字货币通过降低实际利率、扭曲性税收、货币交易成本,使得国内生产总值得到了明显的提高。同时反周期的主权数字货币可以大大提高央行稳定经济周期的能力。[36]姜婷凤等通过一个VECM模型分析了主权数字货币发行对现有货币体系与政策的影响;央行的主权数字货币的发行在短期会引起狭义货币乘数的下降,但在长期内却趋于稳定。[37]吕江林等研究则指出,主权数字货币的发行对宏观经济影响较小,但会加大货币乘数的波动性;主权数字货币的利率有利于帮助央行加强对经济的调节,减轻利率走廊机制对商业银行存款的影响。[38]郭丽娟、沈沛龙使用AS-AD模型和PSO-BP神经网络分析了主权数字货币和银行系统稳定、经济增长的关系。研究显示,主权数字货币的发行尽管加剧了银行系统的脆弱度,但整体上处于可控状态;同时,发行在短期内使得货币供应量上升,刺激消费者消费,使得经济在短期内实现增长。[39]姚前则通过建立一个包含家庭、商业银行、厂商、央行四部门的DSGE模型分析了数字货币和经济产出之间的关系。他指出,发行后的经济系统可以提升0.01个百分点的经济增速,总体经济效应是正面的。[40]

(四) 文献评述与本文拓展方向

现有数字货币研究文献具有以下特点:第一,研究较新,大部分研究集中在近10年,关于主权数字货币的研究集中在近3年;第二,对于数字货币的研究主要集中在私人或主权数字货币的宏观经济效应;第三,对于私人数字货币,大部分学者持有较为消极的态度,不认可私人数字货币是“真正的货币”,认为私人数字货币将会损伤经济;而对于主权数字货币的属性,国内外学者的态度普遍较为积极,在认可主权数字货币具有国家信用背书、具有良好的货币特性的同时,更多地从法律角度出发讨论主权数字货币的属性问题;第四,对于主权数字货币的经济效应,现有研究大多着眼于其对货币乘数、银行系统稳定等方面的影响,而较少分析主权数字货币发行对货币政策连续性可能产生的影响,更鲜有文献以货币政策连续性为中介,在数字法币发行与国家经济稳定之间构建衔接性研究。

基于以上不足,本文以下内容将分为两个部分以递进方式展开分析:首先,分析数字法币发行如何提升货币供给的波动性和金融机构对货币政策的敏感性,进而揭示发行数字法币的经济体为保持更好地经济稳定性,货币当局会更加倾心于提高货币政策连续性;其次,通过构建DSGE模型,本文将进一步分析货币政策连续性更强的经济体在应对各类外生冲击时的韧性,从而以货币政策连续性为媒介,探索数字法币发行在影响一国经济韧性(抗冲击性)方面的积极意义,以及相伴生的不足,并在此基础上建议发行主权数字货币的中央银行,应在实行货币政策、改变利率方面更加谨慎,同时应通过诸如“前瞻性指引”等市场沟通机制来化解异质性信念下的政策预期不确定性,优化货币政策传导。

三、 主权数字货币发行与货币政策连续性

尽管目前我国研发的主权数字货币仅仅处于对传统现金进行替代的阶段,但随着数字货币不断推广,数字货币的职能逐渐从传统货币的替代性产品转变为政策工具。当数字货币仅仅作为传统货币的替代性产品时,主权数字货币的核心职能为逐步取代传统货币、减少交易摩擦、降低主权数字货币发行过程中的风险,此时数字货币对经济的影响较为有限。而随着主权数字货币使用广度的增加,央行不仅集中了大量来自商业银行的货币以及用户数据、形成信息优势,其本身付息的特性还对一般商业银行存款形成了竞争,吸引商业银行的存款转移。最重要的是,此时主权数字货币已经在事实上成为了一种货币政策工具。就具体路径而言,本文认为数字货币的发行通过“货币乘数—货币供应量—利率”的路径改变了央行货币政策的影响力度。

首先,主权数字货币的发行在短期内会影响货币乘数。在主权数字货币发行之后,由于采用了发行、生产成本更低的主权数字货币,家庭部门使用货币进行交易的成本就越小、交易摩擦更低,因此对于流通中实物货币的支付交易需求会大量减少;同时一部分流向资本市场,导致主权数字货币增加量少于实物货币减少量,通货数量下降。当通货数量下降、数字货币流向存款时,有通货—存款比Rc下降。对于货币乘数k,有:

(1)

其中,Rr为主权存款准备金率,Re为超额存款准备金率,k对Re求导得:

(2)

其次,货币供应量的增加使得家庭持有的货币增加、实际货币余额增加,当家庭部门持有的货币进一步转化成为储蓄时,利率下降,此时企业扩张成本下降、企业预期利润提升、股价上升。在此情况下,企业更倾向于进行资产扩张和举债经营,由此导致企业杠杆率提高,从而加剧需求冲击下实体经济的违约概率。

最后,货币供应量的增加还造成了购买力下降、债务资产贬值,由此进一步驱使企业偏好风险、收益更大的金融资产,从而加速实体经济脱实向虚,而产业空心化最终也会倒逼违约风险的上升。与此同时,套利交易的盛行及资产价格泡沫的不断提升,最终会为资产负债表衰退埋下隐患,而泡沫一旦破灭,金融机构间的风险散播必然会在金融加速器作用下而威胁金融业经营、提升金融非稳定性。图1对上述从数字法币发行到金融稳定性的各传导路径进行了简要归纳。

图1 主权数字货币发行与金融稳定

从“主权数字货币发行”到“金融稳定”的传导路径,意在指出:若数字法币发行能够通过上述渠道较为明显地影响一国金融稳定性、增加金融机构与金融市场对货币供给水平的敏感度;那么,一国货币当局在发行数字法币后,很可能出于对市场敏感性提升的担忧,而采取更为稳定且更具连续性的货币政策。换言之,发行主权数字货币后,央行为了维护金融体系稳定、平抑波动,会采取“连续性”更强的货币政策以更好地对冲不确定性风险,甚至会通过类似“前瞻性指引”的手段来降低异质性信念下的认知分歧,从而提高货币政策的连续性。

此时,若拥有不同货币政策连续性的经济体在应对外部冲击时所呈现出的抗脆弱性并不相同,则意味着主权数字货币的发行有可能会通过改善货币政策连续性来影响一国应对外部冲击时的能力——增强该国经济指标的抗冲击性和金融稳定性。然而,这一改善预期真的存在吗?为此,本文第四、五部分将对此展开分析和检验。构建上述研究预期(假设)的目的,是希望以货币政策连续性为媒介,为观察和理解数字法币发行如何影响宏观经济稳定提供必要的逻辑支持和理论参考。

本文以下内容将构建包含家庭、厂商、货币当局、政府的DSGE模型,以分析具有不同货币政策连续性的经济体在应对外部冲击时的稳定性特征,并进行差异比较。具体而言,本文将通过比较同样是采用盯住通货膨胀、产出、上一期利率的泰勒规则但拥有不同利率平滑系数的两种经济体在面临不同外生冲击时主要经济指标的波动特征,进而反思主权数字货币发行是如何透过影响货币政策连续性来进一步影响一国宏观经济稳定性的。

四、 货币政策连续性的宏观经济效应——基准模型构建

(一) 家庭部门

家庭部门是厂商的拥有者,家庭部门在预算约束下通过改变消费、劳动以及实际货币余额来实现其效用最大化,因此其最大化问题为:

(3)

(4)

此处描述的家庭是一个带有消费习惯的家庭,同时家庭进行消费、劳动和持有实际货币余额的效用具有可加性。b为消费习惯参数。ψL,ψm分别表示劳动的负效用参数和货币的效用参数,η为劳动力供给弹性倒数。家庭部门的预算约束为:

(5)

(6)

zt为投资边际效率冲击,因此:

(7)

同时,对于资本利用率成本RCt,有:

(8)

由家庭部门效用函数和预算约束可得消费、投资、债券、资本利用率、资本存量、货币的一阶条件,分别为:

(9)

(10)

(11)

(12)

(13)

(14)

家庭部门提供异质性的劳动力,经过最终厂商打包出售给企业。为了刻画这一打包规则,我们使用Dixit-Stiglitz函数:

(15)

其中,ε为异质性劳动力的替代弹性。我们假定∞>εw>1,此时,不同的劳动力是不完全替代的。此时该部门的最优化问题为:

(16)

对于中间品,一阶条件为:

(17)

家庭部门长期利润为0,因此有:

(18)

代入上式,得到工资演化方程:

(19)

此处本文参考卡尔沃(Calvo)的交错定价模式:在t期,每个提供劳动的家庭部门不能对工资进行重新定价的几率为φw,则其进行调整的几率为1-φw。同时,我们假定家庭部门通过选择最优名义工资来最大化其效用[41]。工资最优化问题为:

(20)

对于Lt+s(l),在未来s期中,满足下式:

(21)

最终我们得到:

(22)

(23)

(24)

(二) 厂商部门

中间品厂商的技术为:

Yt(j)=At(Kt(j))α(Lt(j))1-α

(25)

Kt(j)=utKt(j)

(24)

此处At为技术冲击,因此有:

(25)

(26)

约束条件如下,

(27)

得到劳动和资本的一阶条件:

(28)

wt=v(1-α)At(Kt(j))α(Lt(j))-α

(29)

边际成本为:

(30)

最终品厂商的生产同样用Dixit-Stiglitz函数进行刻画,有:

(31)

εp为中间品的代替弹性,Yt(j)表示第j个中间品厂商生产的中间品。最终厂商有如下的最优化问题:

(32)

对于中间厂商的一阶条件为:

(33)

最终品市场为完全竞争市场,长期利润为0,因此有:

(34)

代入上式,得到:

(35)

中间厂商的实际利润为:

(36)

中间厂商利润最大化问题为:

(37)

根据此公式求解一阶条件并整理得到:

(38)

(39)

(40)

(三) 货币当局与政府

货币政策采用经典的泰勒规则,盯住利率、产出、通货膨胀的稳态值,即:

(41)

为了模拟央行发行数字货币之后货币政策持续性增强,进而分析两种经济体对于外生经济冲击的反映,本文将发行前的经济体货币平滑参数ρi设定为75%,表示经济体有75%的几率延续上一期利率,将发行后的货币平滑参数ρi为95%。

政府支出为产出的可变比重,即:

(42)

(43)

同时,假设其支出来源于税收,

Gt=Tt

(44)

(四) 市场出清

市场出清公式如下:

(45)

(五) 参数校准

本文将家庭部门主观贴现因子β设定为0.99,此时所对应的利率稳态值为0.04.折旧率δ,参考杜清源和龚六堂的研究,校准为0.025[42];对于资本产出弹性α,现有研究选取区间大多为0.4—0.6,本文参考鄢莉莉、王一鸣的研究,将0.4作为资本产出弹性[43];劳动力供给的Frisch 弹性的倒数η,参考施瓦茨穆勒(Schwarzmüller)和沃尔特(Wolter)的研究,校准为2.16[44]。

五、 数值模拟分析

(一) 三种冲击下各经济变量的波动

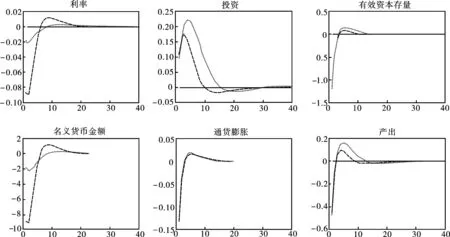

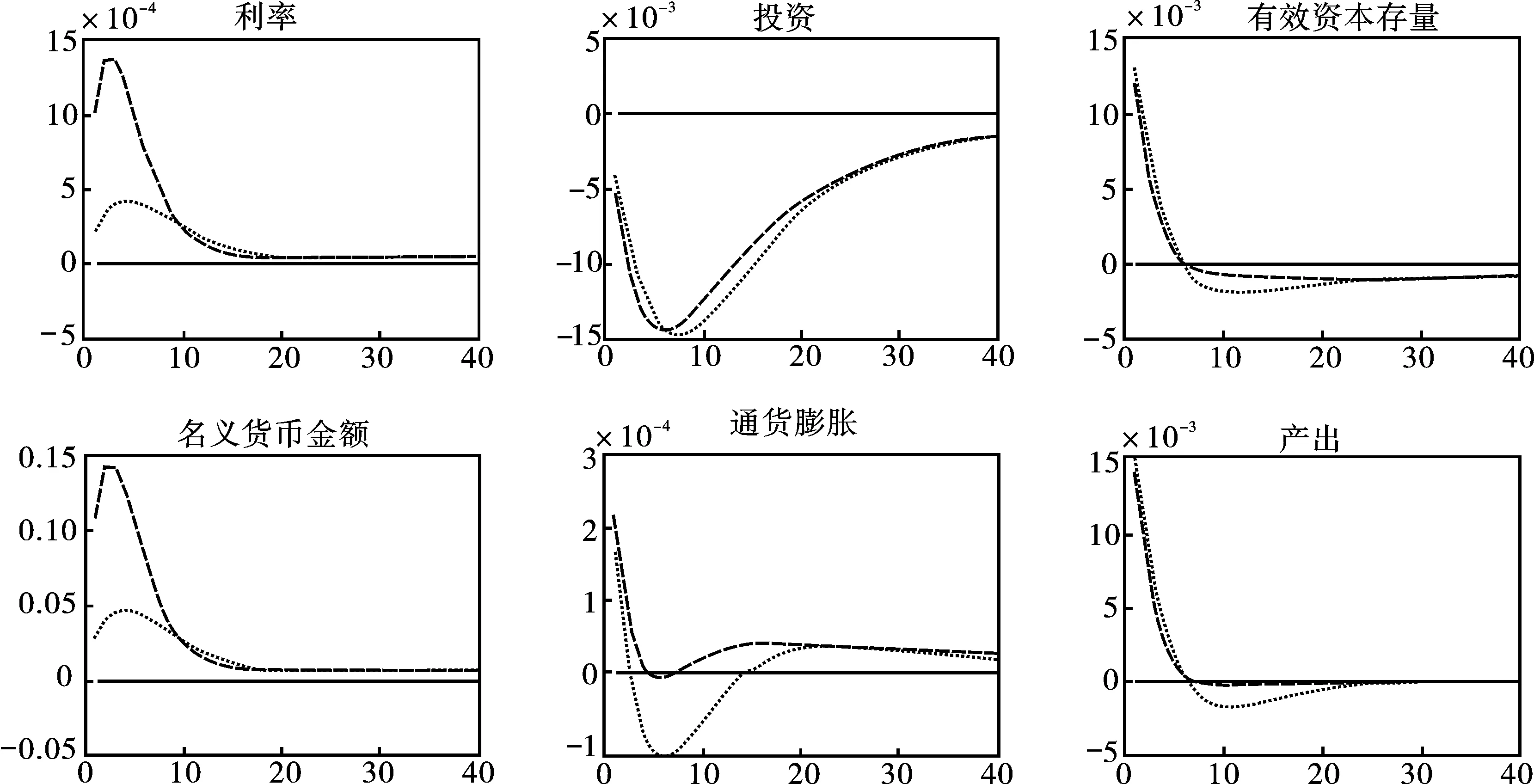

1. 技术冲击

图2给出了面对技术冲击时,各个主要经济变量脉冲响应曲线。由图2可知,当技术在初期面临正向冲击时(即技术进步),利率、有效资本存量、名义货币余额、通货膨胀、产出的增长率会首先降低,而后增加到正值,从长期来看回归到稳态。相比之下,投资在短期会增加,在长期会回归稳态。

当行业发生技术进步时,家庭部门为最大化自身效用,在短期内将持有的货币投资到发生技术进步的新兴行业中,引起名义货币余额的下降和社会总投资的增加。长期则由于采用新技术的行业竞争加剧,行业利润的下降,家庭部门对采用新技术的行业投资则会下降,重新持有货币以对经济变动随时做出反应,造成名义货币余额的下降。而由于在短期内,劳动力在行业间转换存在成本,资本未能得到充分地利用,短期内有效资本存量下降,因此总产出和通货膨胀随之下降。但在2期之后,劳动力更加适应了技术进步之后的经济体,提高了资本利用率,造成产出、通货膨胀随之增加;在长期,行业竞争造成的利润下降使得通货膨胀和产出又重新回归稳态。

图2 技术冲击图

当受到外生技术冲击时,发行主权数字货币的经济体对利率、名义货币余额的反应较小。相比之下,未发行的经济体则更能平抑投资、有效资本存量、通货膨胀、产出带来的波动。二者的利率、名义货币余额、通货膨胀几乎同时回到了稳态值;而发行主权数字货币的经济体的投资、有效资本存量、产出则更晚地回归了稳态。

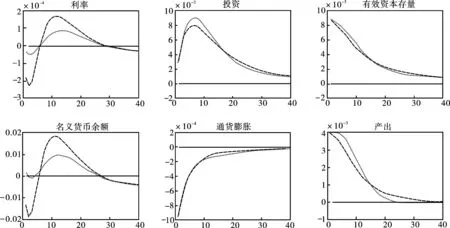

2. 边际投资效率冲击

图3给出了面对投资边际效率冲击时,各个主要经济变量脉冲响应曲线。由图3可知,当边际投资效率在初期面临正向冲击时,利率、名义货币余额会先降低,后增加,同时在长期则回归新的稳态。投资、有效资本存量、产出在短期内增加;投资和有效资本存量会回归新的稳态,而产出则回归原稳态。通货膨胀则在短期内会下降,长期会回归新的稳态。对于资本利用率成本RCt,有:

(46)

因此,当实际资本存量和资本存量利用率不变时,投资边际效率的增加会引发资本利用率成本的下降,家庭部门会更加倾向进行投资活动,导致在短期内的投资、产出、有效资本存量的增加。同时资金从家庭部门持有的名义货币转移到投资,造成名义货币余额的下降和利率的降低。而当边际投资效率增加的影响仅仅局限于第1期时,在第2期之后资本成本利用率会重新增加。这是因为从第2期开始,投资边际效率zt不变,但此时由于过度投资,造成有效资本存量小于实际资本存量,即ut<1,此时的资本利用率成本RCt反而增加。

当受到外生边际投资效率冲击时,为发行主权数字货币的经济体对利率、名义货币余额的反应较小。尽管在中短期内,更倾向于延续上一期货币政策经济体的投资、有效资本存量、产出波动更大,却能以更快的速度迅速调整,这说明虽然此类经济体的指标波动较大,但却能更快地调整适应波动。就通货膨胀而言,二者的变动差异较小。在利率、投资、有效资本存量、名义货币余额、通货膨胀等,二者几乎同时回到了新的稳态,但产出则回到了原稳态,且发行主权数字货币的经济体更早地回到了原稳态。

图3 边际投资效率冲击图

3. 政府支出冲击

图4给出了面对政府支出冲击时,各个主要经济变量脉冲响应曲线。由图4可知,当政府支出在初期面临正向冲击时,利率、名义货币余额会先增加,而后则降低,同时在长期则回归新的稳态。通货膨胀、投资在短期内会降低,长期回归新的稳态。产出和有效资本存量则先增加,而后降低;产出在长期回归原稳态,有效资本存量则回归到新的稳态。

图4 政府支出冲击图

另外,政府支出在短期内的突然增加对家庭部门的投资造成了挤出效应,引发家庭部门的投资降低;此时,家庭部门则倾向于持有货币,引发名义货币余额的增加。同时,尽管在短期内政府支出占总产出的比重提高,但在长期中,政府支出受到自身税收的约束。因此,随着第1期的影响逐渐消退,政府支出不再挤出家庭部门的投资,投资在短暂的下降之后又重新回升,家庭部门重新进行投资,使得名义货币余额下降。政府短期的支出增加总产出,因此在短期内造成了轻微的通货膨胀,而在长期则随着政府支出影响的消退回归稳态。

最后,当受到外生的政府支出冲击时,发行数字货币的经济体对利率、名义货币余额的反应较小。同时,其投资、有效资本存量、通货膨胀、产出等相比未发行的经济体,会更晚地平抑波动并进行适应性调整。在投资上,二者几乎同时回归新的稳态;而在利率、有效资本存量、名义货币余额、产出上,未发行数字货币的经济体则更早地回归稳态。

(二) 方差分解

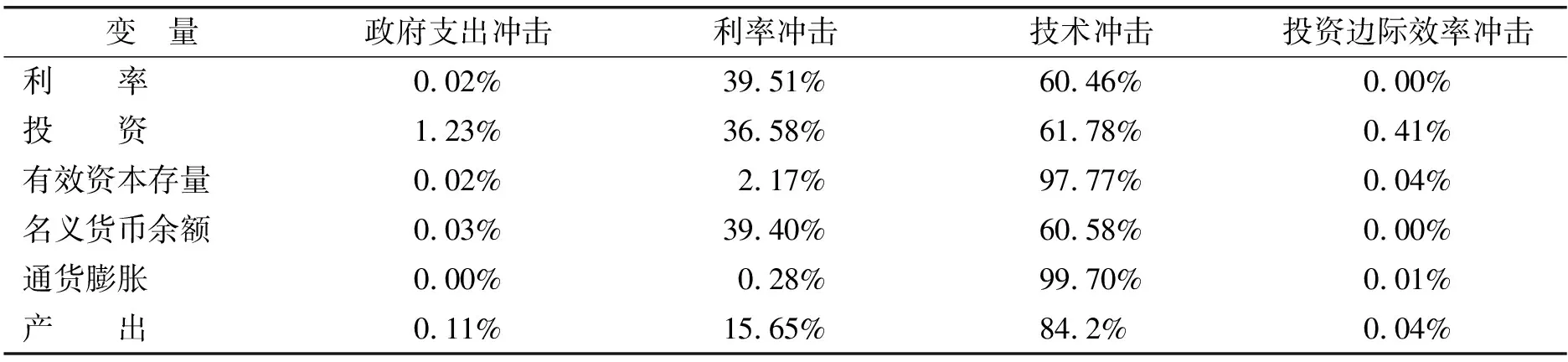

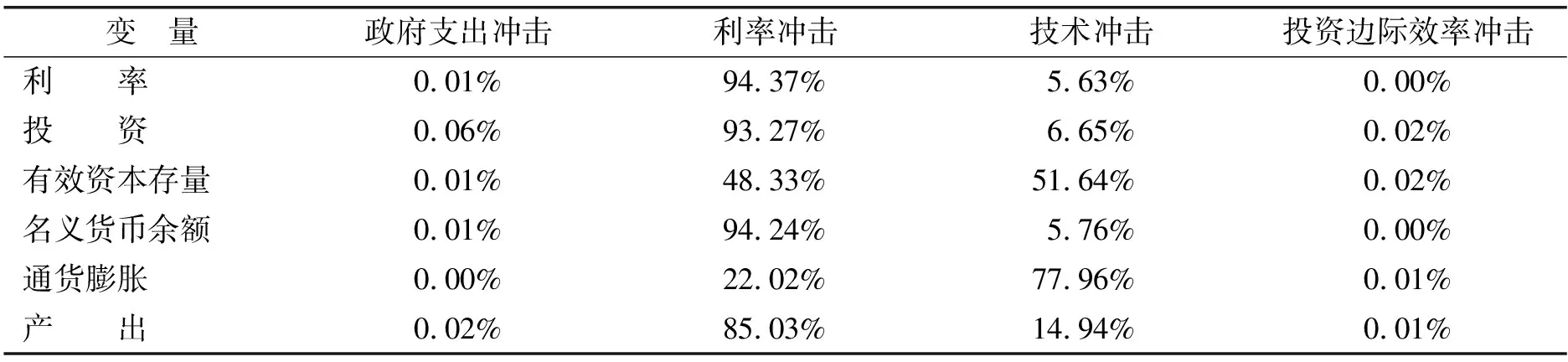

本部分通过对各个冲击源作用于宏观经济变量的影响进行方差分解,进一步考察了两种经济体经济波动主要原因的差异,方差分解结果如下(见表1和表2):

表1 未发行数字货币的经济体的方差分解结果

表2 发行数字货币的经济体的方差分解结果

根据表1和表2结果可知:就整体而言,主要影响经济体的是来自利率的冲击和来自技术的冲击。前者通过影响实际货币余额与投资的机会成本进而影响家庭部门效用最大化行为来影响整个经济,后者则通过产出对经济产生影响。当经济体由采用更具有连续性的货币政策时,技术冲击引发的波动被削弱,而利率冲击引发的波动增加,其中利率的增比为54.86%,投资的增比为56.69%,有效资本存量的增比为46.16%,名义货币余额的增比为54.84%,通货膨胀的增比为21.74%,产出的增比为69.38%。上述结果表明,当货币当局意识到因发行主权数字货币而需采取更加具有连续性的货币政策时,也将不得不接受利率变动对经济冲击的放大效应,同时也更难对技术冲击做出适当的反应。

六、 主要结论与政策启示

本文通过构建一个包含家庭、厂商、中央银行、政府的4部门动态随机一般均衡模型,考察了我国发行主权数字货币、央行货币政策持续性增加之后,经济体面对3种冲击的宏观经济效应。模拟结果表明: 第一,就整体而言,在发行主权数字货币、货币当局将货币政策延续性增强的经济体中,其利率、名义货币余额对稳态的偏离相对较小,其余经济变量波动则较大,说明此时经济对同货币直接相关的指标的波动更加敏感;第二,在面对技术、政府支出冲击时,发行了主权数字货币的经济体的各项指标在面对边际投资效率冲击时更晚地回归了稳态,证明更难以适应这两种冲击;第三,经济体提高货币政策连续性的同时也将利率冲击的相对影响放大。

基于以上结论,本文给出以下政策性建议:

第一,明确货币政策工具。明确货币政策工具含义有二: 一是明确在央行数字货币推行的不同阶段的货币政策工具。以主权数字货币为核心的货币政策工具对经济体具有比传统数字货币更强的控制力,例如以央行数字货币为核心的货币政策工具能够增强央行对实际存贷款利率的影响、增进经济对央行利率调整的反应。但在主权数字货币推行的早期,作为基础设施的数字货币覆盖面较为有限,此时将数字货币盲目地作为政策工具进行经济干预只会损害各个经济主体对主权数字货币的期望,而无法达到调节经济的目的。二是在央行数字货币较为成熟、完善的阶段,要明确不同经济状况下货币政策工具的使用性。数字货币的产生为货币当局调节经济提供了非常规手段,例如央行可以通过将利率调整为负进而刺激家庭部门进行投资、消费,使货币流向商业银行和企业部门。但负利率本身属于非常规的调控手段,本身会损害人们对主权数字货币的信心,这类措施无法作为常规措施加以使用。

第二,提高货币政策连续性、加强前瞻性指引。货币主义学派主张政府应当公开宣布一个在长期内固定的货币增长率,使得经济运行中的各主体能够对货币供应量产生稳定的预期。在本文中,持续性更强的货币政策使得直接同货币政策相关的经济变量更能适应外生冲击带来的经济波动,而其余经济变量尽管其波动有所增加,但整体而言仍然处于可控范围之内。因此,从长期而言,货币当局应当采用持续的货币政策、选择并保持一个稳定的利率,以树立市场对货币供应量的预期,尽可能地平抑数字货币发行之后带来的经济波动性。就短期而言,央行应进一步强化市场沟通,在货币政策执行导向上尽可能提高透明度,即在长期保持政策“连续性”的同时,在短期层面也应对政策预期给出适当的市场引导,从而更好地对冲不确定性风险。例如,可以尝试通过诸如“前瞻性指引”的方式强化市场沟通,通过语调沟通机制弥合异质性信念下不同主体在政策解读上认知分歧,进而提高货币政策执行效力。