不同运营与管理模式下高校体育场馆财务制度管理探究

2021-07-22夏冬

夏 冬

当前,广东省公办本科高校体育场馆的管理模式主要有学校体育部门管理模式、学校场馆中心管理模式、学校后勤集团管理模式、学校劳动服务公司管理模式和混合管理模式(两种及以上的管理模式)等。高校大型体育场馆的财务制度主要包括高校体育场馆的经费来源、支出方式以及收入去向等,是确保高校体育场馆运营与管理工作有效开展的重要环节[1]。通过对广东省34所公办本科高校体育场馆财务制度运营与管理情况的调查,旨在探究不同管理模式下各类高校体育场馆财务制度运营与管理的现状及其特点,以期为有效发挥高校体育场馆的公共体育服务功能提供参考。

1 不同管理模式下各类高校体育场馆的财务管理及收费形式

1.1 不同模式下各类高校体育场馆的财务管理形式

当前,我国公共体育场馆大多采用事业单位财务管理的制度且财务管理形式多样,一般主要采用全额预算管理、差额预算管理和自收自支管理三种财务管理形式,且各种财务管理形式的权利主体和具体管理内容各有侧重[2]。

表1显示:在调查的广东省34所公办本科高校中,体育场馆采用学校体育部门管理模式、学校后勤集团管理模式和混合管理模式的高校体育场馆财务管理主要以全额预算管理、无财务专员或自我管理形式为主,而学校场馆中心管理模式主要采用差额预算管理形式,劳动服务公司管理模式主要采用全额预算管理和企业化管理形式为主。采用其他财务管理形式的学校有6所,其中采用学校体育部门管理模式的3所、学校后勤管理模式的2所、混合管理模式的1所。此外,体育场馆财务管理采用承包管理形式的有3所高校,其中采用学校体育部门管理模式、学校场馆中心管理模式、混合管理模式各1所。另有,采用预算制独立核算形式的高校有1所,采用企业化管理形式的高校有1所。由此可见,本次调查的高校体育场馆财务管理主要采用全额预算管理形式、无财务专员或自我管理形式为主,且社会化财务管理形式尚处于探索阶段,这一结果与湖北省高校体育场馆财务管理制度大部分为全额预算管理基本趋于一致[3]。运用卡方检验法对场馆管理模式与财务管理形式之间的关系进行分析,sig=0.117,p>0.05,无显著差异。统计结果表明:本次调查的高校场馆管理模式与财务管理形式之 间无密切关联。

表1 不同管理模式下各类高校体育场馆财务管理形式统计表

1.2 不同管理模式下各类高校体育场馆的收费形式

为有效推动高校体育场馆对外开放工作,广东省教育厅和广东省体育局联合出台《关于开展广东省学校体育场馆向社会开放示范单位创建活动的通知》,通知中规定学校体育场馆对外开放过程中要公示开放项目及收费标准,对伤残及老年人等特殊群体实行免费或低收费开放[4]。这些文件的出台对于规范高校体育场馆对外开放经营与管理提供了政策支持。调查显示:广东省公办本科高校体育场馆有偿收费形式主要以按小时收费、按场地收费、按人次收费为主。其次是按月卡、按培训班、按门票等形式。个别学校体育场馆收费采用按课时、按会员制的收费形式。在按小时收费、按场次收费、按人次收费的高校中,体育场馆采用学校体育部门管理模式和混合管理模式占比较大;按培训班、按门票收费的高校中,采用混合管理模式(学校体育部门、体育场馆中心、服务外包(特许经营)、个人承包管理模式等)的占比相对较大;按月卡收费的高校则主要采用学校体育部门管理模式、混合管理模式、学校后勤集团管理模式和学校场馆中心管理模式。此外,按课时(45分钟)收费的仅有1所教育部直属综合类高校采用劳动服务公司(物业集团)经营管理模式。按俱乐部会员制收费的仅有1所省市共建综合类高校采用学校体育部门经营管理模式。按其他收费形式的仅有1所省属师范类高校采用学校体育部门经营管理模式。与校外经营性体育场馆收费形式相比调查的高校体育场馆采用按课时(45分钟)收费和按俱乐部会员制收费形式略少。

2 不同管理模式下各类高校体育场馆建设及维护、改造经费的来源

2.1 不同管理模式下各类高校体育场馆建设经费的来源

当前,大部分学校体育场馆建设经费的来源是依靠体育财政经费,是政府公共支出中用于体育教育事业发展的经费拨款、各级财政部门对各类教育部门的财政预算拨款[5]。《广东省体育设施建设和管理条例》(2010年修正本)中提到各级体育行政部门可以依法通过多种形式筹集公共体育设施建设资金。鼓励社会团体、企业事业组织、境外机构和个人捐赠、赞助体育设施以及采取多种形式投资建设、经营体育设施。在调查的34所广东省公办本科高校体育场馆建设经费来源渠道中,依靠地方财政拨款的高校有17所,学校自筹的有12所,学校和政府共同出资的有11所,国家财政拨款的有8所,社会团体或个人无偿赞助的有7所(如宪梓体育馆、田家炳训练馆、田家炳体育中心、邵逸夫体育馆、英东体育馆等)。此外,场馆建设经费由体育系统出资的仅有1所为教育部直属理工类高校,采用学校体育部门、服务外包(或特许经营)的混合管理模式。场馆建设经费由银行贷款的有2所,1所为省属公办师范类高校采用学校后勤集团管理模式,1所为省属公办语言类高校采用学校体育部门管理模式。而其他场馆建设经费来源的渠道主要是依靠省运会时的场馆建设获取经费,自筹经费形式获取场馆建设经费的高校各种管理模式都有。有偿共建和其他形式资金来源尚未在此次调查的高校中出现,社会资金进入高校体育场馆建设尚处于探索阶段。

2.2 不同管理模式下各类高校体育场馆维护、改造经费来源

多元化的资金筹集和使用是保证广大受众利益的关键。多层次、全方位的筹集渠道,可以为高校以及全民的体育事业发展,营造一个健康向上、蓬勃发展的良好局面,有助于加强社会化的运营模式,拓宽资金的来源渠道,吸引社会的力量参与[6]。在调查的34所广东省公办本科高校中,场馆维护、改造的资金来源主要是依靠校方的财政拨款,其次是依靠政府拨款或上级补助。从场馆收益中提取经费的有7所高校,其中4所高校采用学校体育部门管理模式分别为省属语言类高校、省属理工类高校、省属农林类高校、省属政法类高校;3所高校采用混合管理模式,分别为省属师范类高校、教育部直属理工类高校、省属农林类高校。体育场馆维护、改造经费依靠社会组织、团体或个人捐资、赞助的高校仅有1所为教育部直属理工类高校采用混合管理模式。通过其他方式获得维护、改造资金的高校有2所,1所为省市共建理工类高校采用后勤集团管理模式,1所为省市共建师范类高校采用混合管理模式其经费来源主要是依靠省运会的场馆改造获得。依靠承包单位或个人自负盈亏的高校仅有1所为省属政法类高校采用学校体育部门管理模式。本次调查的34所广东省本科高校中,尚没有依靠固定资产折旧经费作为体育场馆的维护、改造资金来源。

3 不同管理模式下各类高校体育场馆收入提取比例及支出用途

3.1 不同管理模式下各类高校体育场馆收入的提取比例

资料显示,国外一些大型体育场馆的运营收入来源主要包括举办各种大型活动的收入、许可费、赞助收入、俱乐部会员和公司包厢销售收入、停车费、租赁收入等[7]。这些场馆的成功案例为我国大型体育场馆和高校体育场馆如何结合自身实际开展场馆的运营与管理提供了有力的参考。

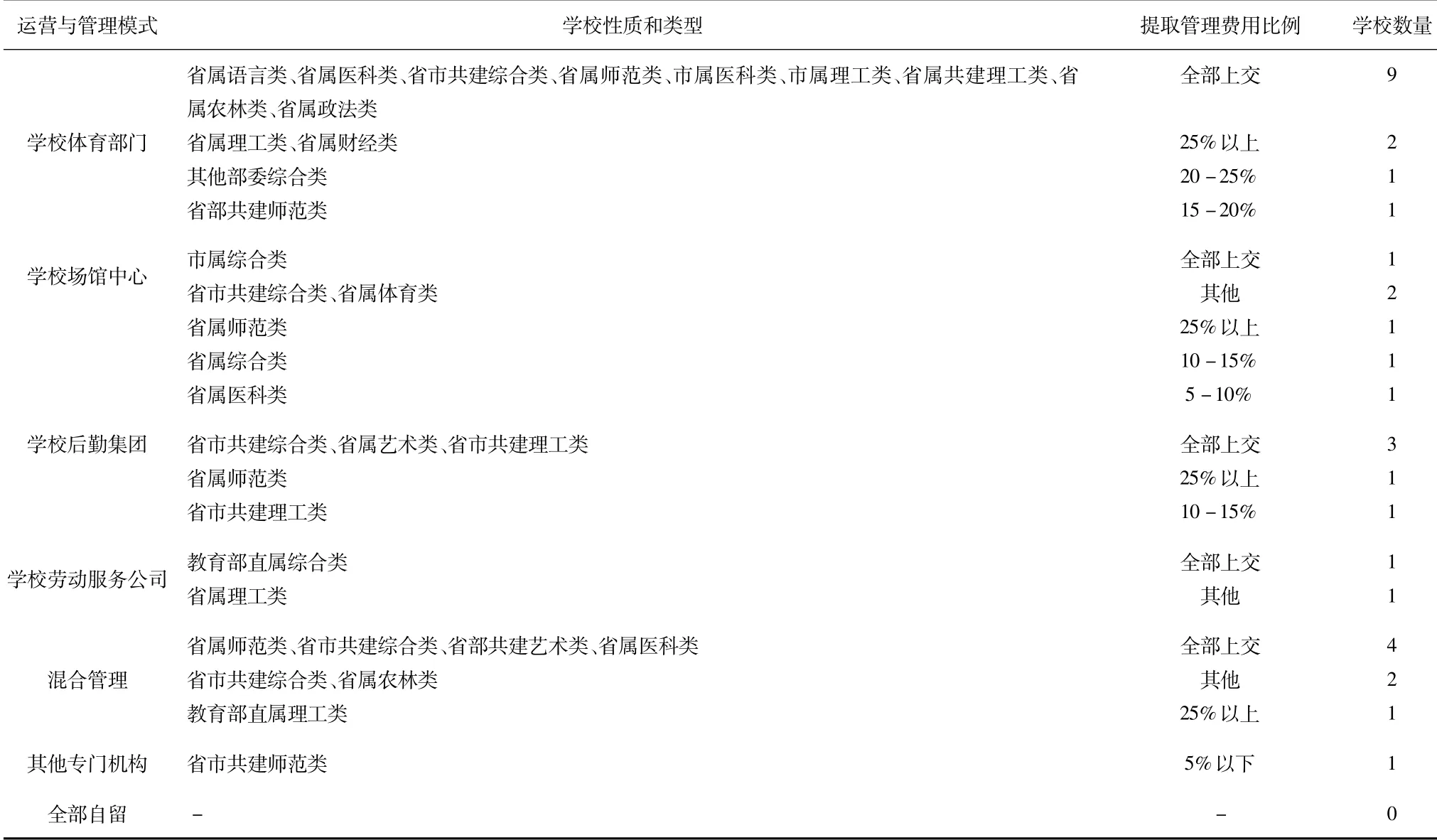

表2显示:不同管理模式下,高校体育场馆在提取场馆经营收入管理费用比例中场馆收益全部上交的高校有18所,其中以学校体育部门管理模式、混合管理模式和学校后勤集团管理模式为主。按其他提取比例形式的高校有5所,其中采用学校场馆中心管理模式2所,混合管理模式2所(1所省属农林类高校采用上交后学校再返回20%),学校劳动服务公司管理模式1所为省属理工类高校不收费。按25%以上比例上交的高校有5所,其中采用学校体育部门管理模式的高校有2所,学校场中心管理模式、学校后勤集团管理模式、混合管理模式各有1所。上交费用比例5%以下的仅有1所省市共建师范类高校,采用其他专门机构管理模式。按5-10%比例上交的仅有1所省属医科类高校,采用学校场馆中心管理模式。按10-15%比例上交的高校有2所,分别采用学校场馆中心管理模式和学校后勤集团管理模式。上交比例在15-20%的学校仅有1所省部共建师范类高校,采用学校体育部门管理模式。上交比例在20-25%的学校仅有1所其他部委综合类高校,采用学校体育部门管理模式。目前,调查的广东省公办本科高校还没有一所高校的场馆收入经费全部自留支配。运用卡方检验法对场馆管理模式与场馆收益提取费用比例关系进行统计分析,sig=0.016,p<0.05,有显著性差异,说明不同管理模式与各类高校体育场馆提取经营收入的比例之间存在紧密关联。

表2 不同模式下高校体育场馆提取场馆经营收入管理费用比例统计表

3.2 不同管理模式下各类高校体育场馆收入资金的支出途径

综合型财务制度的确立是近年来高校大型体育场馆财务实践中的一种创新,其主要做法是将运营收入的一部分上交学校财务部门,余下部分由管理主体自由支配,兼具便利性与灵活性,是一种值得借鉴与推广的财务制度,并且这种财务制度为高校体育场馆收入经费的合理使用提供了借鉴[8]。

表3显示:高校体育场馆收费使用途径中,采用学校体育部门管理模式、学校场馆中心管理模式、混合管理模式、学校劳动服务公司管理模式的高校场馆收费支出主要用于场馆维修、改造,购买器材、设备和职工工资及劳务费支出,此结果与福州市高校体育场馆运营管理现状趋于一致[9]。值得关注的是采用体育场馆中心管理模式的省属体育类高校的场馆收费支出除了正常的用于场馆维修、改造,购置器材、设备,职工工资及劳务费以外,还特别注重公务及业务支出、广告宣传、场馆管理奖金及福利和学校课余训练补贴等方面的支出,体现出体育专业类高校在场馆收费支出方面的多样性。此外,采用学校后勤集团管理模式的场馆收费支出主要用于其他方面的支出,场馆维修、改造,职工工资及劳务费,学校课余运动竞赛补贴等。由此可见,调查的广东省本科高校体育场馆收费的使用支出主要是场馆维修、改造和购买器材、设备以及用于职工工资及劳务费用支出,而用于场馆宣传方面的费用目前较少。当前高校体育场馆的社会服务功能的发挥不仅需要场馆硬件设施的提升,服务质量提升和对外宣传等工作也不容忽视。

表3 不同模式下高校体育场馆收入资金使用途径统计表

4 结束语

不同管理模式下,广东省公办本科高校体育场馆财务制度主要体现出高校自主管理的特点,社会资金的进入和企业化管理尚处于探索阶段,高校体育场馆在运营与管理过程中对财务制度 “ 育新机、开新局 ” 的意识有待提升。广东省公办本科高校体育场馆建设和维护、改造经费来源主要依靠政府拨款和学校自筹,场馆收费大部分上交学校统一管理,且场馆收费支出呈现出明显的不平衡性尤其是用于广告宣传等方面的支出严重不足。在全民健身快速发展和粤港澳大湾区战略规划的时代背景下,如何有效发挥广东省公办本科高校体育场馆在全民健身战略中所肩负的公共体育服务功能,探索科学的高校体育场馆运营与管理模式和新型的高校体育场馆财务制度需要打破高校体育场馆运营与管理固有的 “ 圈子 ” ,积极探寻 “ 体育+ ” 和 “ +体育 ” 的多领域、多学科的交流与合作。