“互联网+”会计教育改革刍议

2021-07-21胡曲应冯晓航

胡曲应 冯晓航

(中南民族大学,湖北 武汉 430074)

1 “互联网+”会计教育改革必要性

1.1 财务会计准则更新速度快

自我国经济体制转变为市场经济后,企业经济活动越来越复杂,财务会计的相关制度也在不断地修改完善。几乎每年都有新的财务会计制度或准则草案修订与颁布。在如此频繁的变更面前,传统的会计教学模式已经显得有些落后了。教师和学生仅仅凭借书本来获取知识的方法已经过时了,为及时、有效地获得和掌握最新的会计处理方法,需要跟上时代步伐,改变传统教学模式,适应当前“互联网+”的转变。

1.2 传统教学模式缺乏创新精神

过去的会计教学中大多数时间都是老师在讲授理论知识,而学生只是单纯听课,没有或很少参与到实践中,这便导致学生不能将理论知识与企业实践相统一的问题。由于会计理论知识相对来说比较抽象,如果学生想要更好地运用财务会计知识就必须拥有一定的实践经验,单纯地对会计理论知识死记硬背只会导致学生无法将知识融会贯通、基础的建账能力不足、不懂得对相关成本的计算和报表的财务分析,无法真正地掌握到会计工作的精髓。这样的教学模式缺乏创新,培养出来的会计人才也无法与当前社会需求相匹配。

1.3 传统教学方式单一

在传统的会计教学中,存在着方式比较单一以及时间安排不合理等现象。大多数高校设置的会计课程都是由课堂教学和实训教学两部分组成。在课堂教学中,教师大多根据书本向同学们传授知识点,然后布置课下作业,等下节课再点评作业的模式来完成课堂教学,这种教学方式,不仅使老师无法及时明确地了解到学生是否掌握了知识,还会大大挫伤学生对会计专业知识的学习兴趣。另外,所谓的实训教学更像是换了一个地方继续开展课堂教学,学生大多都是根据书上提供的情景,套用书本上的公式来计算一些财务指标。高校在安排课程时间时也不太科学合理,实践教学的课时与课堂教学的课时差距太大,无法达到应有的教学效果。“互联网+”的教学模式会缩短教与学的时间和距离,增强教学效果。

1.4 教学理念有待更新

长期以来,高校会计专业教学存在着“唯师是从”的现象,以教师传授的知识为主导的教育理念根深蒂固。在这种理念的影响下,老师和学生处于一个严重失衡的跷跷板的两端,即老师在整个教学过程中属于绝对权威的一方,是主动的施教者和学习的主导者;而学生则属于被动接受的一方,是知识的接受者和附庸者。这样的教学模式枯燥、乏味,极大地降低了教学效果,使学生提不起对学习的兴趣。除此以外,一些年长的教师对互联网技术与新媒体应用教学还存有一定的抵触情绪,这都极大地影响了高校的会计专业人才培养。因此,更新教学理念转变教学模式势在必行。

2 高等院校近5年“互联网+”会计教育改革现状

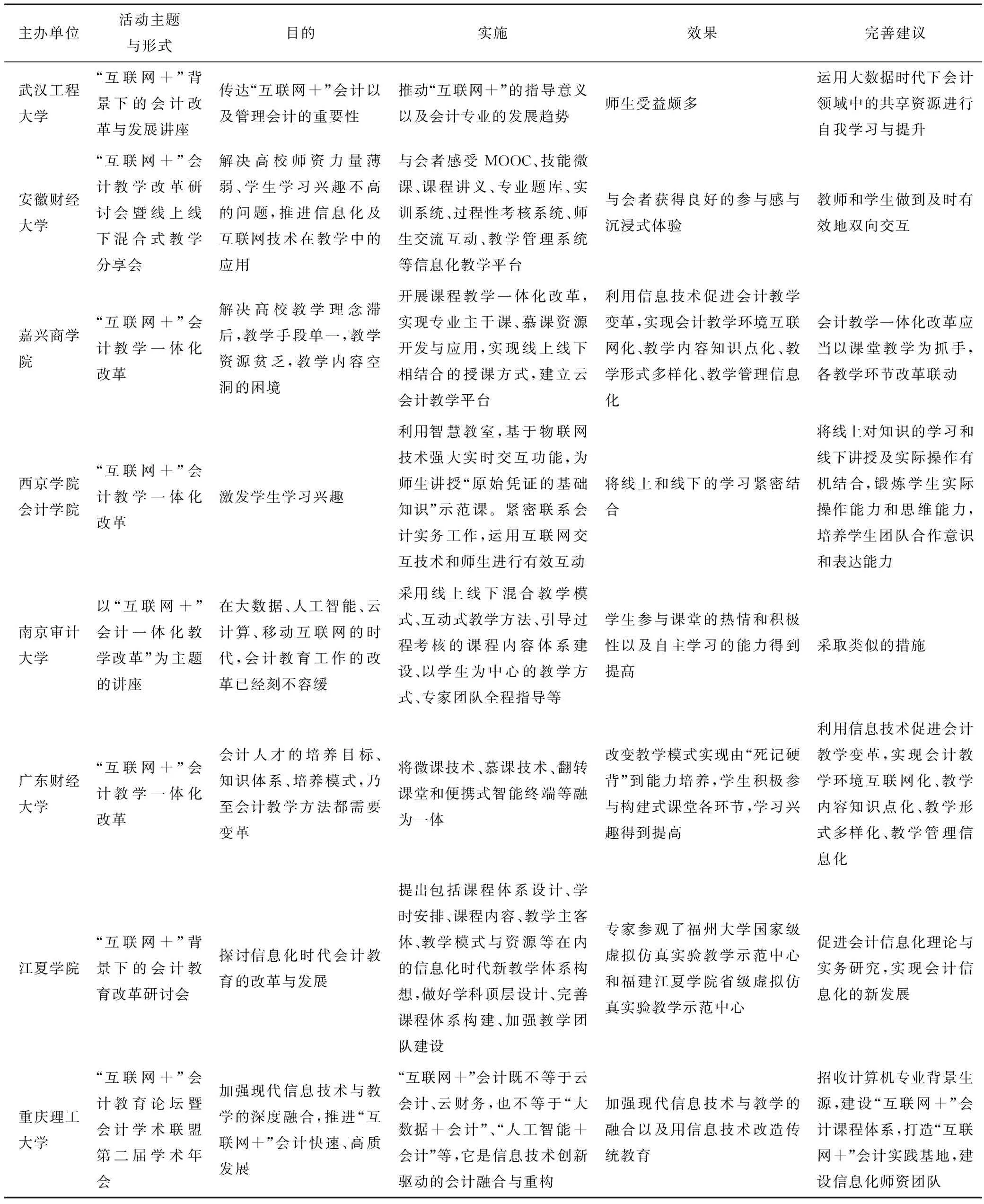

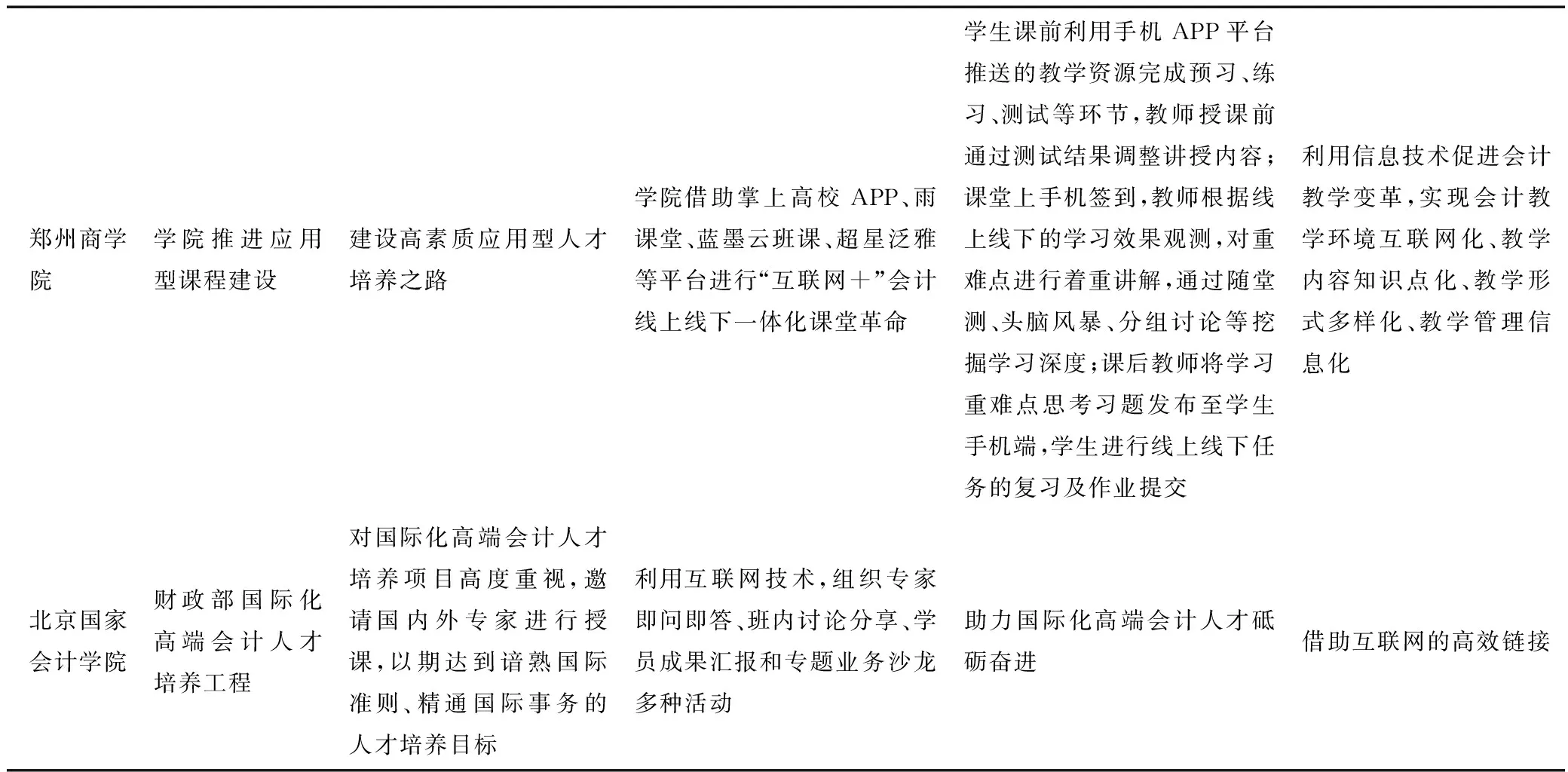

面对激烈的会计人才竞争格局,为提高会计教学质量,各高校积极采取了一系列措施改革会计教育教学,来应对当前会计教学中存在的上述问题。近5年来,有关“互联网+”会计教学改革研讨会等的参与单位、活动形式、活动主题等如表1所示。

表1 我国高校近五年有关“互联网+”会计教学活动概况

续表1 我国高校近五年有关“互联网+”会计教学活动概况

2.1 参与主体以财经高等院校为主

众多高校积极主动寻求会计教育变革,来应对大智移云物(大数据、人工智能、云计算、移动互联网,物联网)对传统会计教育的冲击,解决传统会计教育所存在的教学模式单一、教学理念落后等问题,进而推进互联网信息技术与教学的融合。武汉工程大学和安徽财经大学从2016年开始,积极开始互联网教学改革活动,随后嘉兴商学院、西京学院会计学院、南京审计大学、广东财经大学、江夏学院、重庆理工大学、郑州商学院、北京国家会计学院等8所高校也从学术年会、课程建设、人才培养等多方面丰富了“互联网+”会计教育改革活动的内容。

2.2 教学改革目的明确

“互联网+”会计教学革新活动的目的主要包括:传达“互联网+”会计的重要性,推进信息化及互联网技术在教学中的应用,解决高校教学理念滞后、授课手段单一、教学内容空洞的问题,激起学生对学习的热情,变革会计人才的培养目标、知识体系、培养模式乃至会计教学方法,推进“互联网+”会计快速、高质发展,建设高素质应用型人才培养之路。会计教学改革将助推“互联网+”会计发展,以培养高端会计人才为主要目标。

2.3 教学改革模式多样

为应对复杂多变的经济形势,会计专业的教学模式应当多样化,如在“互联网+”下的教学改革中,可以通过建设和利用智慧教室和其他智能化云会计教学平台,融合便携式智能终端,采用掌上高校APP、MOOC、微课、翻转课堂、雨课堂、蓝墨云、超星等平台,实施线上教学结合线下授课的混合教学方式,引导过程考核的课程内容体系建设、以学生为中心的教学方式、专家团队全程指导等,加强师生之间及时有效的交互活动,充分激发起学生的学习兴趣,使他们由被动学习转为主动学习,同时也提高了其独立自主的学习能力,教师可以很好地了解学生并为其解惑,极大地提升了教学效果。

2.4 活动效果

会计改革活动利用互联网技术,组织专家即问即答、班内讨论分享、学员成果汇报和专题业务沙龙多种活动方式,给出了“互联网+”会计教学的课程体系设计、学时安排、课程内容、教学主客体、教学模式与资源的改革内容,完善了教学模式适应大数据信息化发展的构想,提出做好学科顶层设计、完善学科体系构建、增强教学团队建设的建议。会计教学一体化改革应当以面授教学为着力点,各授课环节改革联动,应用信息技术促进会计教学变革,实现会计教学环境互联网化、教学内容知识点化、教学形式多样化、教学管理信息化,最终实现全面提升学院会计人才培养质量。

3 完善“互联网+”会计教育改革的建议

3.1 更新教学理念,创新教学模式

教师应当突破以讲授基础理论知识为主要任务的教学观,树立引导学习方向、创设学习情景、策划学习内容、配置学习资源、解答学习疑惑、监控学习过程、评估学习效果的全新教学观。教学过程应以能力为导向,充分与课程的应用性、实践性、职业性相结合。在具体教学中应当改变之前以教材为中心的教学理念而转为以学生为中心,因材施教,充分发挥学生在教学活动中的自主性。学生应当从对知识的被动接受者转变为积极的探究者,学习的内容是多维度的探究学习,不仅来自课堂和教师,同时来自图书馆、实践活动和网络等。

3.2 构建完善的会计教育网络支持平台,教学方式多样化

互联网上的教学资源十分丰富,有各式各样的教学平台供教师使用。教师在教学时应当充分利用信息化来构建会计教学平台,进行线上线下的高效教学。而学生则能够通过网络信息平台及时有效地学习会计相关知识,充分调动学习的主动性。教师借助信息手段,对各类会计教育资源进行整合,提高学习资源的利用效率,并且教师对学生的评价方式也越来越多样化,教师可以在互联网平台上对学生进行评价。在信息化的教学平台上,教师还可以通过布置不同等级的习题,供不同层次的学生使用,比较基础的部分可以供所有学生练习,附加题部分可以让需要进一步提升的学生来练习。

3.3 完备高校教师互联网知识结构,夯实教学人才队伍

新时代下高校教师要坚持学习,只有知识储备丰富才能更好地应对“互联网+”对传统会计教育的冲击。“互联网+”会计教育变革要求教师应当重塑知识结构,培养互联网思维,提高教师的教学技能和专业素养,借助网络教育平台如MOOC、微课和翻转课堂等开展教学。在传统会计教学中,教师往往注重学生对理论知识的学习而忽略学生的实践应用能力。然而,“互联网+”会计更加偏重于会计信息化的操作,结合多种教学手段来提高学生的学习效率。教师应当培养信息化思维,将多媒体信息技术应用于教学之中,为学生提供一个信息化的交流平台,使学生能够更好地发挥主体作用。教师应当借助互联网技术进行教学方式的创新,构建科学合理的指导体系,利用动画、演示视频以及上机课等开展教学,激发学生的学习兴趣,使教师与学生做到及时有效地双向交互,进而实现教学目标。

3.4 加强高校与企业战略协作,提升学生实战能力

高等院校应当与企业建立起长期、战略性的联系,积极开发和创建“财务共享区域”“云会计”等互联网学习平台。企业可以为学校提供良好的学生实习环境,提升学生的社会价值,而学校则可以为企业的相关会计技术发展提供良好的科研环境。在不触及商业机密的前提下,高校与企业的合作可以让企业将基础经济业务发生时的原始凭证外包或直接分享给高校会计专业的学生,学生可以通过这些真实的经济业务提高实践能力。

4 结语

在“互联网+”背景下,会计学专业学生的角色应由被动学习者转变为主动学习者,而会计培养的人才应当由技术性转为综合型,并且要树立管理会计思想和大数据意识。会计教育的改革要求改变单一教学模式,更新教学理念,构建完善的会计教育网络支持平台和师资团队,加强高校与企业间的战略协作。当“互联网+”会计教育改革基本完成的时候,它能够打破原来结构化和封闭化教育体系,建立灵活而开放的学习生态,为我国培养出更多高端国际化会计人才,推动未来会计教育的长远发展。