税收治理、税会差异向度与企业税负粘性

2021-07-19吴晓娟程宏伟

吴晓娟 程宏伟

【摘要】税负粘性是企业税负与会计利润的非线性变动关系, 研究企业税负粘性不能绕过税会差异。 从税收治理视角出发, 引入“税会差异向度”概念, 将税会差异分为约束性税会差异和激励性税会差异两个向度, 并结合我国税收制度背景, 选择企业超额费用代表约束性税会差异来源、研发投入代表激励性税会差异来源, 实证检验约束性税会差异和激励性税会差异对企业所得税税负粘性的影响。 研究结果显示, 企业超额费用和研发投入都会产生税会差异, 降低企业税负相对利润变动的敏感度。 但超额费用产生约束性税会差异, 增强企业税负粘性程度, 而研发投入产生激励性税会差异, 削弱企业税负粘性程度。 进一步分析表明, 企业超额费用和研发投入对企业所得税税负粘性具有滞后效应, 同时, 经营绩效较差的企业偏离税收治理目标, 产生更多约束性税会差异, 税负粘性程度和税负痛感更强。 制度逻辑下的微观行为异质性是解释企业税负粘性的关键变量, 这为我国供给侧结构性改革和税制优化提供了有益参考。

【关键词】税收治理;约束性税会差异;激励性税会差异;税负粘性

【中图分类号】F276 【文献标识码】A 【文章编号】1004-0994(2021)04-0065-10

一、引言

税收是国家治理意志深入微观主体的天然之矛, 税收在国家资源配置逻辑下, 通过制度优势修正市场主体资源配置缺陷, 实现国家治理整体效应、大局效应[1] 。 会计立足于微观层次, 反映微观主体资源配置逻辑的结果, 而税收立足于宏观层次, 作用于微观领域[2] , 并对微观主体资源配置行为进行调控和治理。 因此, 税会差异本质上是国家和微观主体资源配置逻辑的差异, 通过税会差异可以透视不同资源配置逻辑协同度、理解税收治理逻辑、审视和评价微观主体行为及效率。 因此本文认为, 税收治理是税会差异生成的基本逻辑。 企业所得税制度中的税前抵扣限制、加计扣除条款等无不彰显了税收对微观企业的调控和治理意志。 这些调控的直接后果就是产生税会差异、调整企业税负成本以约束和激励微观企业行为, 实现税收治理和宏观调控目标。

近年来, 学者发现我国企业税负与企业利润变动呈现非线性、不对称关系, 税负粘性问题成为理论界和实务界关注的热点[3] 。 但是, 如果没有税会差异, 企业税负应随着会计利润线性变动, 因此, 研究企业税负粘性, 必须理解税会差异的生成逻辑。 然而, 现有企业税负粘性的相关研究, 主要从外部视角展开, 认为我国刚性税收计划是导致税负粘性的主要原因[4-6] 。 单纯从企业外部研究企业税负和利润的变动关系, 能否探到问题的本质?企业才是税收和利润的缔造者, 国家宏观税收计划能否完全解释微观企业个体的税负粘性现象?本文带着上述疑问, 根据企业税负脱离会计利润变动的粘性本质, 通过分析税会差异的生成逻辑, 尝试找出企业税负粘性背后的制度根源和微观事实。

“约束”和“激励”是税收治理的两大作用机制, 与此对应, 本文将税会差异分为约束性税会差异和激励性税会差异两个向度。 一方面, 微观企业偏离税收治理目标, 税收发挥约束机制, 产生约束性税会差异, 倒逼企业调整和优化自身行为。 另一方面, 税收激励机制常常用于弥补市场失灵导致的企业投资不足[7] 。 我国所得税制度中对企业研发投入的加计扣除、对技术资产的加速折旧等政策, 都是税收激励机制的应用, 通过产生激励性税会差异, 降低企业成本, 实现引导和激励企业扩大投资的税收治理目标。

综上分析, 税会差异是企业税负粘性形成的必要前提, 同时税会差异又是税收治理逻辑下微观企业行为的结果。 那么, 企业偏离和符合税收治理目标, 分别产生的不同向度的税会差异将对企业税负粘性产生不同影响。 这一问题的证实有助于我们从根本上认识税负粘性现象的形成原因和本质。 为了验证本文的推断, 结合我国税收制度背景, 选择企业超额费用(受到税前抵扣限制)代表约束性税会差异来源、研发投入(享受加计扣除)代表激励性税会差异来源, 实证检验约束性税会差异和激励性税会差异对企业所得税税负粘性的影响。 研究结果显示:企业超额费用和研发投入都会产生税会差异, 降低企业税负相对利润变动的敏感度; 超额费用产生约束性税会差异, 增强企业税负粘性程度, 而研发投入产生激励性税会差异, 削弱企业税负粘性程度。 进一步分析表明, 企业超额费用和研发投入对企业所得税税负粘性具有滞后效应, 同时, 经营绩效较差的企业偏离税收治理目标, 产生更多约束性税会差异, 税负粘性程度和税负痛感更强。

本文可能的邊际贡献在于:其一, 对于企业税负粘性现象的形成原因, 已有文献主要从税制结构[8,9] 或国家税收计划或税收征管刚性[3-5] 等外部视角进行探究, 缺乏从企业微观事实及行为视角展开的深入探索。 本文基于税会差异蕴含的税收治理逻辑和微观事实行为交互的视角, 发现税负粘性源于企业自身偏离税收治理目标的非效率行为, 如本文验证的企业超额费用会增强企业税负粘性程度; 而企业符合税收治理目标的行为, 比如研发创新则会削弱企业税负粘性程度。 其二, 已有税收治理相关文献根植于传统公司治理框架, 将税收简化为一个降低代理成本的变量。 主要观点有“政府股东观”[10] 和“外部监督观”[11,12] 。 本文认为, 改善公司治理只是税收治理的间接效应, 而通过具体制度作用于微观主体的资源配置行为才是税收治理的直接和主要渠道。 本文通过剖析税会差异的生成逻辑, 提出根植于具体税收制度中的税收约束和税收激励双重治理机制, 进一步丰富和拓展了税收治理的内涵和研究视角。 其三, 在税收治理逻辑下, 结合我国税收制度, 首次将税会差异分为约束性税会差异和激励性税会差异两个向度, 拓展了税会差异的研究视角。 首先, 约束性税会差异会提高企业税负, 激励性税会差异则会降低企业税负, 不加以分类研究可能导致结果的偏差。 其次, 已有文献对税会差异的测度, 主要采用从所得税费用逐步倒推的估算方法, 鉴于我国税法较复杂、税率多样、合并报表限制等原因, 这样测算的税会差异准确性不足。 本文回溯税会差异产生的源头, 以受到税前扣除限制的超额费用和享受加计扣除的研发投入来直接确认税会差异, 一是方便直接理解, 二是消除长链条估算的误差。

二、文献综述

税负粘性的研究源于学术界对经济下行期更多企业抱怨税收负担较重的原因探索。 多位学者认为, 由于企业税负变动相对企业业绩变动存在粘性特征, 导致企业业绩下降时税负下降缓慢, 增强了企业对税收负担的感知。 首先, 对于上述现象, 刘行[13] 首次使用了税率粘性概念, 发现企业所得税税率变动存在粘性, 即上市公司企业所得税名义税率下降时实际税率下降的幅度, 要显著大于名义税率上升时实际税率上升的幅度。 王百强等[3] 从政府税收征管的视角, 首次通過实证分析证实了我国A股上市公司企业所得税纳税支出存在粘性。 程宏伟、吴晓娟[9] 基于税制结构特点, 结合股权性质带来的征管差异验证了制造业企业总体税负存在粘性。 刘骏等[5] 则从计划型税收征管角度分析并证实了我国微观企业普遍存在税负敏感性在收入上升、下降时的“不对称性”, 即税负粘性现象。

其次, 对企业税负变动粘性现象的解释, 目前主要存在两类观点:一是税收制度观, 丛屹和周怡君[8] 、程宏伟和吴晓娟[9] 等认为我国以流转税为主体的税制结构存在刚性, 导致企业业绩下降时, 综合税负难以下降, 具体表现为企业税负变动的粘性特征。 二是政府行为观, 多位学者认为由于我国税收计划刚性以及财政压力的驱使, 经济下行期政府税收征管强度更大[3,4,6,14] , 导致经济下行期企业业绩下降但税负下降困难, 加深企业税负粘性程度。

可以看到, 截至目前, 对税负粘性的研究视角比较零散, 结论比较单薄, 还停留在以现象解释现象的阶段, 尚未形成一个逻辑一致的理论核心来帮助我们系统理解税负粘性的本质。 另外, 对于企业税负粘性的形成原因, 不管是税制刚性还是政府税收计划刚性, 都集中在企业外部, 焦点在政府。 最近, 学者在研究中甚至将微观企业税负粘性程度直接作为政府对企业税收依赖程度的代理变量, 将企业税负粘性完全归因于政府对企业税收的依赖[15] 。 企业才是税收和利润的缔造者, 国家宏观税收计划、税制结构、政府税收依赖等外部因素能否完全解释微观企业个体的税负粘性现象非常值得商榷。 因此, 本文尝试从具体制度逻辑下的微观事实角度解释企业所得税税负粘性的形成原因。 另外, 本文继续沿用已有定义, 结合税会差异的所得税范畴, 将税负粘性定义为企业会计利润下降时所得税税负下降的幅度, 小于会计利润同比上升时所得税税负上升的幅度。

三、理论分析与研究假说

(一)税收治理基本机制与税会差异向度

税法对于完全符合其要求的会计原则, 给予有限承认或有条件承认, 对不符合其要求的会计原则则不予承认[16] , 从而产生了税会差异。 有不少学者研究税会差异的影响因素, 似乎认为税会差异天然存在, 却忽略了税法要求背后的本质以及税会差异的生成逻辑。 本文认为, 税的“要求”代表国家宏观调控和微观治理的目标, 反映国家资源配置逻辑, 税收治理是税会差异生成的基本逻辑。 企业所得税制度中的税前抵扣限制、加计扣除条款等无不彰显了税收对微观企业的调控和治理意志。 这些调控的直接后果就是产生税会差异、对企业形成税负约束或税负激励来规范和引导微观企业行为, 实现税收治理和宏观调控目标。 因此, 税会差异本质上反映了国家资源配置逻辑和企业资源配置逻辑的差异, 同时也是税收发挥治理效应的必然结果。

“约束”和“激励”是税收治理的两大作用机制, 不同的作用机制产生不同的税会差异。 首先, 企业偏离税收治理目标导致的应税利润大于会计利润, 这类税会差异会增加企业税负约束, 本文将之定义为“约束性税会差异”。 约束性税会差异通过税负约束倒逼企业改善行为, 从而达到税收治理目的。 其次, 国家为实现税收调控和治理目标, 通过给予税收激励的形式引导和调控企业资源配置行为[17] , 比如研发费用的加计扣除、技术资产的加速折旧等税收优惠, 导致应税利润小于会计利润, 这类税会差异会减少企业税负约束, 本文将之定义为“激励性税会差异”。 激励性税会差异通过降低企业成本引导企业改善行为, 从而达到税收治理目的。 在实践中, 激励性税会差异和约束性税会差异双管齐下, 将激励和惩罚相结合, 共同实现税收对微观企业的治理和调控。

(二)税会差异向度与企业税负粘性

1. 超额费用、约束性税会差异与企业所得税税负粘性。 约束性税会差异表明企业应税所得大于会计利润, 企业税负约束增加, 是税收约束机制发挥效应的结果。 企业超额费用不仅增加企业自身压力, 还将导致稀缺性资源集中在非生产性领域, 对R&D投资等生产性活动产生挤出效应, 抑制企业创新, 损害企业长期业绩及社会整体绩效[18] 。 因此, 根据税收治理逻辑, 企业超额费用是企业非效率的表现, 应当予以约束和限制。 具体方式是对超额费用的税前扣除进行限制, 以对超额费用这种非效率现象变相征税的形式倒逼企业提高经营管理效率, 从而达到税收治理目的。 我国税收制度对于超过标准的业务招待费(计入管理费用)、广告费(计入销售费用)、利息支出(计入财务费用)等企业的超额费用和支出, 不予税前扣除或限制扣除, 都是税收约束机制的具体应用。 因此, 企业超额费用的税前扣除限制集中体现了税收治理逻辑, 是约束性税会差异产生的主要根源。

根据以上分析, 首先, 企业超额费用不能税前扣除或限制税前扣除, 会产生税会差异。 会计利润变动而税负难以随之变动, 企业税负相对利润变动的敏感度下降。 其次, 对于超额费用这种非效率支出, 税收发挥约束机制的作用进行治理, 因此就税会差异向度来看, 企业超额费用产生约束性税会差异。 当企业经营管理效率提高、超额费用下降时, 企业在利润增加的同时, 约束性税会差异随之下降, 税负随着利润上升而上升。 但当企业经营管理效率下降、超额费用上升时, 超额费用侵蚀会计利润的同时, 由于约束性税会差异的存在, 企业税负难以相应下降, 导致出现企业税负相对会计利润非对称变动的粘性现象。 并且, 超额费用率越高, 产生的约束性税会差异越多, 企业税负粘性程度越强。 因此, 本文提出如下假设:

H1a:企业超额费用税前扣除受到限制, 产生税会差异, 会降低企业税负相对利润变动的敏感度。

H1b:企业超额费用主要产生约束性税会差异, 具有增强企业所得税税负粘性程度的效应。

2. 研发投入、激励性税会差异与所得税税负粘性。 根据熊彼特创新理论, 技术创新是经济增长的动力[19] , 而创新的主体为企业。 但是, 企业技术创新收益的外部性、创新过程的不可分割性以及创新结果的不确定性等因素, 会导致市场失灵以致企业创新投入低于社会最优水平, 造成社會福利损失[20] 。 因此, 引导和激励企业创新是税收治理的重要目标之一[21] 。 其中, 研发投入的税前加计扣除和加计摊销方式使得企业应税所得小于会计利润, 产生激励性税会差异, 降低企业税负, 从而增强企业研发创新的积极性[22,23] , 达到促进企业创新的税收治理目标。

首先, 在税收激励政策下, 企业研发投入享受加计扣除, 会产生税会差异, 降低企业税负相对利润变动的敏感度。 其次, 就税会差异向度来看, 企业开展研发投入产生激励性税会差异, 可以从三个方面降低企业税负粘性程度。 一是激励性税会差异的抵消效应。 研发投入形成的激励性税会差异可以抵消企业约束性税会差异对税负变动的影响, 从而削弱企业税负粘性程度。 二是研发投入的非效率支出挤出效应。 在税收优惠政策的激励下, 企业加大研发投入, 耗用了企业的自由现金流等资源[24] , 对管理层的个人消费、在职消费等非效率支出具有一定的挤出效应, 促使企业将用于非效率支出的资源转移至研发投入中, 降低约束性税会差异, 从而削弱企业税负粘性程度。 三是研发激励的溢出效应。 在税收激励的作用下, 企业更加积极地进行创新, 从而进一步提高企业效率[25] 。 企业效率的提高促使企业进一步向税收治理目标靠近, 约束性税会差异减少, 促进企业税负粘性程度的下降。 综合上述分析, 本文提出如下假设:

H2a:企业研发投入享受加计扣除, 产生税会差异, 会降低企业税负相对利润变动的敏感度。

H2b:企业研发投入主要产生激励性税会差异, 具有削弱企业所得税税负粘性程度的效应。

四、研究设计

(一)样本选择与数据来源

本文选择2009 ~ 2018年我国A股上市公司为初始研究样本。 2007年我国实施新的企业会计准则, 加之2008年1月1日执行新的企业所得税税法, 为了保证样本数据之间的可比性, 本文以2008年为样本起点。 本文关键变量涉及滞后一期处理, 因此, 样本起点最终为2009年。 同时, 按照以下标准对初始样本做了处理:剔除样本期内税收负担为负的公司; 剔除样本期内会计利润总额为负的公司; 剔除金融保险行业的公司; 剔除未披露研发投入情况的公司; 剔除数据存在缺失的公司; 为了避免异常值的影响, 对所有连续变量进行上下1%的缩尾处理。 最后, 共得到8969个样本(年度观测值)。 上市公司财务数据和相关信息均来自CSMAR数据库, 部分数据经过手工整理和补充。 实证检验工具为Stata 15.0。

(二)变量定义及说明

1. 企业所得税税负。 借鉴王百强等[3] 的做法, 企业当期所得税税负(IT)=当期所得税费用-当期递延所得税费用。

2. 约束性税会差异:超额费用。 结合我国税收制度, 超额费用受到税前扣除限制, 用超额费用作为企业约束性税会差异的来源和替代变量。 企业超额费用率越高, 产生的约束性税会差异越多。 首先, 本文用企业销售费用、管理费用和财务费用占营业收入总额的比例, 来衡量企业交易费用[26] 。 比值越小, 说明企业获取每单位营业收入需要越低的交易费用, 企业经营管理效率越高 。 其次, 考虑各个细分行业的不同特点, 本文进一步用单个企业交易费用率减去细分行业交易费用率年度均值, 凸显单个企业交易费用率脱离行业均值的程度[27] 。

3. 激励性税会差异:研发投入。 结合我国税收制度, 企业的研发投入可以享受加计扣除政策, 其中费用化部分加计扣除, 资本化部分加计摊销, 都会产生激励性税会差异。 因此, 本文以研发投入作为激励性税会差异的来源和替代变量, 企业研发投入强度越高, 获取的研发激励越多, 产生的激励性税会差异也越多。 并且, 用企业当期研发投入占总资产的比例来衡量企业的研发投入强度, 并用当期研发投入占当期营业收入总额的比例进行稳健性检验[28] 。

4. 控制变量。 参考已有研究, 本文控制了可能影响企业税负及其变动的相关变量, 包括产权性质(Private)、企业规模(Size)、财务杠杆(Lev)、盈利能力(Roa)、资本密集度(PPE)、存货密集度(INVE)、企业现金持有(Cashhold)、盈余管理程度(DA)、企业成立年限(Age)等企业特征, 以及地区税收征管强度(Enf)、地方财政压力(SRZC)、GDP增长率(GDP)等外部环境因素。 同时, 由于我国不同地区税收政策存在差异和政策倾斜, 本文还控制了地区(Dist)效应[29] 。 具体变量说明见表1。

(三)模型设计

1. 税会差异与企业税负相对利润变动敏感度。 为了验证H1a和H2a, 检验企业超额费用以及研发投入是否会降低企业税负相对利润变动的敏感度, 借鉴罗宏等[30] 的敏感度模型, 设计了如下模型:

LnITit=β0+β1Ln(Incoit)+β2Ln(Incoit)×

Chaofeeit/Densityit+β3Chaofeeit/Densityit+Controls+

Year+Ind+Dist (1)

根据模型的定义, 如果交叉变量Ln(Incoit)×Chaofeeit以及Ln(Incoit)×Densityit的系数显著为负, 则说明随着企业超额费用和研发投入的上升, 企业税负相对利润变动的敏感度下降, 进一步说明税会差异是企业所得税税负变动与会计利润变动脱离线性关系的直接原因。

2. 税会差异向度与企业所得税税负粘性程度。 根据H1b和H2b, 企业超额费用产生约束性税会差异, 具有增强企业税负粘性程度的效应, 而企业研发投入产生激励性税会差异, 具有削弱企业税负粘性程度的效应。 为了验证这两个假设, 首先, 在企业所得税税负粘性基本计量模型(2)的基础上, 借鉴Banker等[31] 的方法, 本文建立了如下企业所得税税负粘性程度即系数β2的影响因素模型(3)。

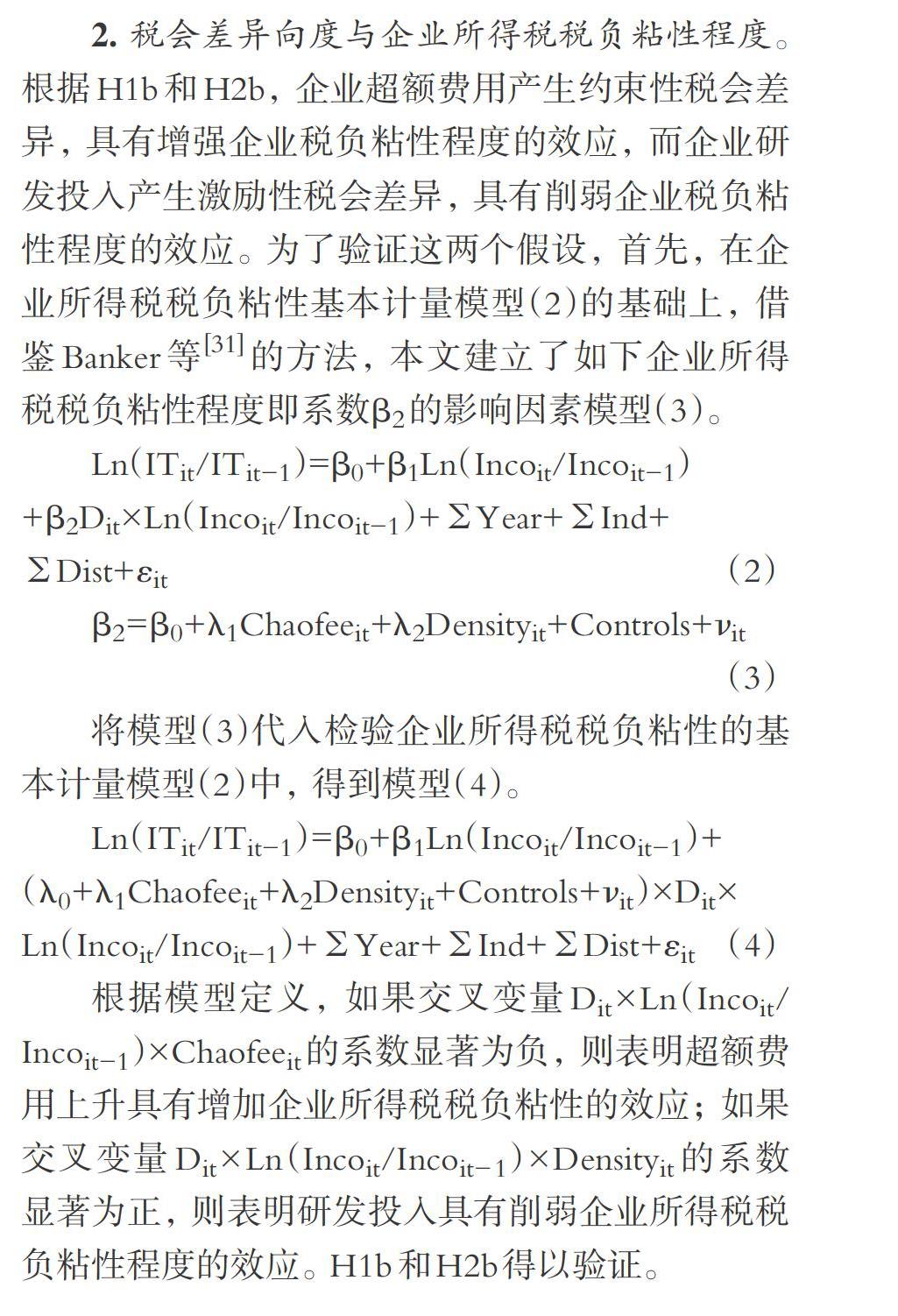

Ln(ITit/ITit-1)=β0+β1Ln(Incoit/Incoit-1)

+β2Dit×Ln(Incoit/Incoit-1)+Year+Ind+

Dist+εit (2)

β2=β0+λ1Chaofeeit+λ2Densityit+Controls+νit

(3)

将模型(3)代入检验企业所得税税负粘性的基本计量模型(2)中, 得到模型(4)。

Ln(ITit/ITit-1)=β0+β1Ln(Incoit/Incoit-1)+

(λ0+λ1Chaofeeit+λ2Densityit+Controls+νit)×Dit×

Ln(Incoit/Incoit-1)+Year+Ind+Dist+εit (4)

根据模型定义, 如果交叉变量Dit×Ln(Incoit/Incoit-1)×Chaofeeit的系数显著为负, 则表明超额费用上升具有增加企业所得税税负粘性的效应; 如果交叉变量Dit×Ln(Incoit/Incoit-1)×Densityit的系数显著为正, 则表明研发投入具有削弱企业所得税税负粘性程度的效应。 H1b和H2b得以验证。

五、实证结果及分析

(一)描述性统计

表2列报了主要变量的描述性统计结果。 可以看到, 变量Ln(ITit/ITit-1)和Ln(Incoit/Incoit-1)的均值分别为0.122和0.080, 大于0, 表明样本期内企业利润和所得税税负总体呈上升趋势。 变量D的均值为0.363, 表明有36.3%的样本出现了利润总额下降的情况。 企业销管财费用率(Jiaoyifee)均值为18.8%, 中位数为15.8%, 说明不同企业的销管财费用率存在较大差异。 研发投入(Density)均值为2.1%, 与已有文献比较一致。 最后, 地方财政压力(SRZC)均值为0.677, 表明我国各地区普遍存在财政赤字问题。 地区税收征管强度(Enf)均值为1.023, 说明我国各地区实际税收收入达到甚至超过预期税收收入, 这与我国脱胎于税收计划的税收征管体制相符[4,5] 。 盈余管理程度(DA)均值为0.058, 中位数为0.039, 说明我国企业存在盈余管理且主要为正向的盈余管理, 企业报告的盈余相对比较激进。 其他指标的描述性统计结果与已有文献基本一致。

(二)回归结果及分析

1. 企业所得税税负粘性存在性及特征。 表3列报了企业所得税税负粘性现象存在性的检验结果。 可以看到, 交叉变量Dit×Ln(Incoit/Incoit-1)的系数为-0.202和-0.215, 都在1%的水平上显著, 说明我国上市公司存在税负粘性现象。 通过对回归系数的分析可见, 企业利润总额每上升一个百分点, 企业税负上升0.717或0.703个百分点, 而企业利润总额每下降一个百分点, 企业税负仅下降0.515(0.717-0.202)或0.488(0.703-0.215)个百分点。

2. 税会差异与企业税负相对利润变动的敏感度。 表4列报了税会差异对企业税负相对利润变动敏感度的影响。 可以看到, 交叉变量Ln(Incoit)×Chaofeeit和Ln(Incoit)×Densityit的系数分别为-0.157和-0.946, 且都在1%的水平上显著。 表明不管是企业超额费用产生的约束性税会差异, 还是企业研发投入产生的激励性税会差异, 都会降低企业税负相对利润变动的敏感度, H1a和H2a得以验证。 表4中的结果进一步验证企业超额费用和研发投入的确会产生税会差异, 从而降低企业税负相对利润变动的敏感度, 为进一步实证检验提供经验支撑。

3. 税会差异向度与企业所得税税负粘性程度。 表5列报了不同向度的税会差异对企业所得税税负粘性程度的影响。 可以看到, 交叉变量Dit×Ln(Incoit/Incoit-1)×Chaofeeit的系数为-0.531, 在1%的水平上显著。 这说明随着超额费用率上升, 企业所得税税负粘性程度上升, 表明超额费用产生的约束性税会差异具有增强企业所得税税负粘性程度的效应。 交叉变量Dit×Ln(Incoit/Incoit-1)×Densityit的系数为4.066, 在1%的水平上显著。 这说明随着研发投入强度上升, 企业所得税税负粘性程度下降, 表明企业研发投入产生的激励性税会差异, 具有削弱企业所得税税负粘性程度的效应。 表5的结果验证了H1b和H2b, 表明不同向度的税会差异对企业所得税税负粘性具有相反的作用。

(三)稳健性检验

1. 更换变量度量方式。 本文的核心变量为约束性税会差异(超额费用)和激励性税会差异(研发投入)。 首先, 考虑企业杠杆水平差异对财务费用的影响, 继续用销售费用和管理费用之和除以营业收入, 得到销管费用率, 再减去销管费用率的行业年度均值度量企业超额费用[32] 。 其次, 对研发投入的衡量, 参考部分学者的做法, 用研发投入除以当期营业收入的方式替代原有研发投入强度。 更换变量后进行重新检验, 结果见表6, 研究结论不变。

2. 变换研究样本。 本文还针对研究樣本进行了以下两项稳健性检验, 结果见表7。 首先, 制造业是传统行业, 相较而言其超额费用更能体现企业管理效率, 且制造业是研发投入的主体。 因此, 本文剔除其他行业可能存在的特殊情况对结果的干扰, 只保留制造业样本进行重新检验, 结论不变。 其次, 考虑可弥补亏损情况对结果造成的影响, 剔除过去5年内所有发生过亏损(以净利润亏损代替)的上市公司后进行重新检验, 结论不变。

3. 考虑固定效应。 本文样本为面板数据, 考虑到固定效应能在一定程度上缓解遗漏变量导致的内生性问题, 控制一些不可观测的相关个体效应。 为保证结果的稳健性, 本文针对主检验模型(4), 提供固定效应回归以供参考, 回归结果见表8。

从表8的回归结果中可以看出, 交叉变量Dit×Ln(Incoit/Incoit-1)×Chaofeeit的系数为-0.717, 在1%的水平上显著; 交叉变量Dit×Ln(Incoit/Incoit-1)×Densityit的系数为3.610, 在1%的水平上显著。 表明不同向度的税会差异对企业所得税税负粘性具有不同影响, 研究结论不变。

六、进一步分析和讨论

(一)超额费用和研发投入对企业税负粘性是否具有滞后效应

首先, 超额费用是企业管理效率的集中体现, 而从动态角度分析, 企业管理效率具有惯性效应[33] 。 因此, 企业超额费用对企业税负粘性的影响是否也具有惯性或者滞后效应?

其次, 企业研发投入对企业所得税的影响具有持续性, 研发投入费用化部分于当期进行加计扣除, 产生激励性税会差异, 资本化部分则形成无形资产, 可以在未来期间进行加计扣除, 持续产生激励性税会差异。 因此, 本文继续检验企业超额费用和研发投入对企业税负粘性的滞后效应。 检验结果见表9和表10。

可以看到, 滞后一期、二期和三期的超额费用及研发投入对当期企业所得税税负粘性的影响都是显著的, 表明超额费用和研发投入对企业税负粘性具有滞后效应, 但随着时间的推移, 滞后效应的系数越来越小。 滞后效应的检验结果进一步说明, 企业偏离税收治理目标的非效率行为以及企业从事研发创新对企业税负粘性的影响具有持续性。

(二)企业经营绩效差异、税负粘性程度和企业税负痛感

丛屹、周怡君[8] 通过实证研究发现, 企业盈利能力降低, 利润税负率反倒上升, 税负痛感更强。 本文认为, 企业所得税税负粘性能够更加客观地解释为什么盈利能力低的企业, 其实际税负或税负痛感(利润税负率)更强。 首先, 对于同一企业, 由于存在税负粘性, 利润下降时税负下降相对缓慢, 导致企业盈利能力下降, 实际税负反倒上升, 税负痛感更强; 其次, 对于不同企业来讲, 经营绩效较差的企业往往经营效率也较低[34-36] 。 同时, 根据本文的研究结果, 企业经营效率较低表明企业更加偏离税收治理目标, 此时税收约束机制发挥作用, 约束性税会差异上升, 税负粘性程度增强, 加重企业业绩下降时的实际税负和税负痛感。 表11列示了高经营绩效组和低经营绩效组的税负粘性程度差异和利润税负率均值比较。 可以看到, 高经营绩效组企业税负相对利润变动的敏感度较高, 且税负粘性现象并不显著。 与之对应, 低经营绩效组企业税负相对利润变动的敏感度较低, 税负粘性程度较高, 且在1%的水平上显著。 同时, 低经营绩效组税负痛感为26%, 不仅明显高于高经营绩效组的17.2%, 而且高于我国名义所得税税率25%, 说明低经营绩效组产生了更多约束性税会差异。 因此, 供给侧结构性改革战略背景下, 提升企业资源配置效率是改善企业经营绩效、降低税负粘性程度以及减轻税负痛感的关键。

另外, 王百强等[3] 、杜剑等[6] 认为企业税负粘性主要是外部原因导致的, 因此认为企业经营绩效降低是企业税负粘性的经济后果, 本文认为这一观点值得商榷。根据本文研究结论, 企业自身资源配置的非效率行为(比如存在超额费用)违背税收治理目标, 不仅会损害企业经营绩效 , 也会导致约束性税会差异增加,税负粘性程度增强。 因此, 企业经营绩效与税负粘性程度为负相关关系恰恰说明企业经营效率降低导致了税负粘性程度的上升。

七、结论与启示

(一)结论

本文立足国家资源配置逻辑与微观主体资源配置之间的客观差异, 提出税收治理是税会差异生成的基本逻辑。 并根据税收治理作用机制, 将税会差异分为两个向度, 分别是约束性税会差异和激励性税会差异。 同时, 结合我国税收制度背景, 选择企业超额费用代表约束性税会差异来源、研发投入代表激励性税会差异来源, 实证检验约束性税会差异和激励性税会差异对企业所得税税负粘性的影响。 实证结果显示, 企业超额费用和研发投入都会产生税会差异, 降低企业税负相对利润变动的敏感度。 但超额费用产生约束性税会差异, 会增强企业所得税税负粘性程度, 而研发投入产生激励性税会差异, 会削弱企业所得税税负粘性程度。 进一步分析表明, 企业超额费用和研发投入对企业税负粘性具有滞后效应, 并且不同经营绩效的企业, 税负粘性程度和税负痛感不同, 从税收治理和税负粘性角度解释了低效率企业税负痛感更重的原因。 研究拓展了税收治理内涵和税会差异研究视角, 发现微观企业行为异质性是解释企业税负粘性的关键变量, 为我国供给侧结构性改革和税制优化提供了有益参考。

(二)启示

本文研究结论具有如下启示:

其一, 企业所得税税负粘性是在税收治理逻辑下微观企业行为偏离税收治理目标导致的, 企业税负粘性反映了企业资源配置行为与国家资源配置要求之间的协同度。 因此, 在当前税收制度逻辑下, 只要企业资源配置行为与税收治理目标之间存在差异, 企业税负粘性就会客观存在, 且受到微观企业行为调整和变化的影响。 比如, 企业经营管理效率降低, 超额费用上升, 则偏离税收治理目标, 产生约束性税会差异, 企业税负粘性程度提高。 而企业增加研发投入, 符合税收的微观治理目标, 通过获取激励性税会差异并且促进企业经营管理效率提高, 可以降低企业税负粘性程度。

其二, 企业税负粘性问题是国家减税政策真正落地以及企業可持续生存和发展需要正视的重大问题。 政策方面, 经济下行期的减税降费政策不能只关注总体减了多少税, 还应该关注企业间个体差异和真实获得感。 具体应该配合相应的供给侧结构性改革措施, 引导企业提高效率, 降低企业税负粘性程度, 从根本上减轻企业税负痛感。 企业方面, 提高经营管理效率、切合国家税收治理目标是降低自身税负压力、促进企业可持续发展的关键。

【 主 要 参 考 文 献 】

[1] 高培勇.由适应市场经济体制到匹配国家治理体系——关于新一轮财税体制改革基本取向的讨论[ J].财贸经济, 2014(3):5 ~ 20.

[2] 戴德明,张妍,何玉润.我国会计制度与税收法规的协作研究——基于税会关系模式与二者差异的分析[ J].会计研究,2005(1):50 ~ 54.

[3] 王百强,孙昌玲,伍利娜,姜国华.企业纳税支出粘性研究:基于政府税收征管的视角[ J].会计研究,2018(5):28 ~ 35.

[4] 白云霞,唐伟正,刘刚.税收计划与企业税负[ J].经济研究,2019(5):98~112.

[5] 刘骏,薛伟,刘峰.税负刚性——计划型税收征管模式下的中国企业税负特征[ J].当代会计评论,2019(1):1 ~ 22.

[6] 杜剑,史艳敏,杨杨.企业税负粘性研究:基于税务机关税收稽查的视角[ J].贵州财经大学学报,2020(2):56 ~ 66.

[7] Samwick A. A. A.. Empire-builders and shirkers: Investment, firm performance, and managerial incentives[ J].Journal of Corporate Finance,2006(3):489 ~ 515.

[8] 丛屹,周怡君.当前我国税制的“税负刚性”特征、效应及政策建议——基于2013-2016年制造业上市公司数据的实证分析[ J].南方经济,2017(6):53 ~ 63.

[9] 程宏伟,吴晓娟.税制结构、股权性质及企業税负粘性[ J].中南大学学报(社会科学版),2018(4):77 ~ 86.

[10] Desai M. A., Dharmapala D.. Taxation and corporate gove-

rnance: An economic approach[ J].Social Science Electronic Publishing,2007(3):13 ~ 30.

[11] Guedhami O., J. Pittman. The importance of IRS monito-

ring to debt pricing in private firms[ J].Journal of Financial Economics,2008(1):38 ~ 58.

[12] 曾亚敏,张俊生.税收征管能够发挥公司治理功用吗?[ J]. 管理世界,2009(3):150 ~ 158+165.

[13] 刘行.税率的粘性——来自所得税改革的经验证据[ J].山西财经大学学报,2012(5):6 ~ 13.

[14] 乔俊峰,张春雷.“营改增”、税收征管行为和企业流转税税负——来自中国上市公司的证据[ J].财政研究,2019(7):77 ~ 89.

[15] 刘斌,吴迪,张列柯.地方政府的所得税依赖行为对谁更“雪上加霜”:国有企业还是非国有企业?[ J].财经研究,2020(1):155 ~ 169.

[16] 盖地.税务会计原则、财务会计原则的比较与思考[ J].会计研究,2006(2):42 ~ 48+98~99.

[17] Barro R. J., Xavier S. I. M.. Public finance in models of economic growth[ J].Review of Economic Studies,1992(4):645 ~ 661.

[18] Murphy K. M., A. Shleifer, R. W. Vishny. Why is rent-seeking so costly to growth?[ J].American Economic Review,1993(2):409 ~ 414.

[19] F. M. 谢勒著.姚贤涛,王倩译.技术创新:经济增长的原动力[M].北京:新华出版社,2001:38.

[20] Arrow K. J.. The economic implication of learning by doing[ J].Review of Economics Studies,1962(3):155 ~ 173.

[21] Bronwyn Hall, John Van Reenen et al.. How effective are fiscal incentives for R&D? A review of the evidence[ J].Research Policy,2000(4/5):449 ~ 469.

[22] Gonzalez X., Pazo C.. Do public subsidies stimulate private R&D spending?[ J].Research Policy,2008(3):371 ~ 389.

[23] Carboni O. A.. R&D subsidies and private R&D expenditures: Evidence from italian manufacturing data[ J].International Review of Applied Economics,2011(4):419 ~ 439.

[24] Sridhar S., S. Narayanan,R. Srinivasan. Dynamic relationships among R&D, advertising, inventory and firm performance[ J].Journal of the Academy of Marketing Science,2014(3):277 ~ 290.

[25] 吴延兵,米增渝.创新、模仿与企业效率——来自制造业非国有企业的经验证据[ J].中国社会科学,2011(4):77 ~ 94.

[26] Lev B.,Thiagarajan S. R.. Fundamental information analysis[ J].Journal of Accounting Research,1993(2):190 ~ 215.

[27] 杨继生,阳建辉.行政垄断、政治庇佑与国有企业的超额成本[ J].经济研究,2015(4):52 ~ 63+108.

[28] 成力为,戴小勇.研发投入分布特征与研发投资强度影响因素的分析——基于我国30万个工业企业面板数据[ J].中国软科学,2012(8):157 ~ 170.

[29] 冯延超.中国民营企业政治关联与税收负担关系的研究[ J].管理评论,2012(6):167 ~ 176.

[30] 罗宏,曾永良,刘宝华.国有企业高管薪酬、公司治理与费用粘性[ J].经济经纬,2015(2):99 ~ 104.

[31] Banker R. D., D. Byzalov, L. T. Chen. Employment protection legislation, adjustment costs and cross-country differences in cost behavior[ J].Journal of Accounting & Economics,2013(1):111 ~ 127.

[32] Ang J. S., R. A. Cole, J. W. Lin. Agency costs and ownership structure[ J].Journal of Finance,2000(1):81 ~ 106.

[33] Sonia Ba?os-Caballero, Pedro J. García-Teruel, Pedro Martínez-Solano. Working capital management in SMEs[ J].Accoun-

ting & Finance,2014(3):511 ~ 527.

[34] Krueger A. O.. The political economy of the rent -seeking society[ J].American Economic Review,1974(3):291 ~ 303.

[35] Svensson J.. Who must pay bribes and how much? Evidence from a cross section of firms[ J].Quarterly Journal of Economics,2003(1):207.

[36] 劉春奇,王秋红,晁峰.超额管理费用与企业“真实”业绩:促进还是抑制[ J].南方经济,2017(11):103 ~ 124.