泡泡玛特还是“泡沫”玛特?

2021-07-19王嘉敏

王嘉敏

8年间,泡泡玛特从估值1250万元晋级市值千亿,1万倍的估值增长背后是盲盒机制、热门IP、创意营销及转板港股IPO联合作用的结果。

过去数年,泡泡玛特总营收一直保持高增长,上市后也擒获了200倍的市盈率,但2020年却遭遇了营收增速大幅下降、各类成本开支增速超过营收增速的不利局面。究其根本,是作为头牌IP的Molly红火5年后创收能力下滑,新上IP营收未能再创新高,有后继乏力之忧。

IP是潮玩行业创收的灵魂,泡泡玛特下一个爆款IP在哪儿?其高估值能得到支撑吗?盲盒经济是否只是一阵风?

股价过山车

2012年,麦刚以200万元获得泡泡玛特(POP MART)16%股权时,泡泡玛特估值1250万元;2014年,金鹰国际拿出1990万元,获得了泡泡玛特19.9%股权,其估值1亿元;2016年,泡泡玛特登陆新三板,估值4亿元;2019年,泡泡玛特终止新三板挂牌时,估值10亿元。

2020年12月11日,泡泡玛特(09992.HK)凭借“中国盲盒第一股”的炫酷概念在香港上市,首日开盘价为77.1港元/股,比发行价高出一倍。此后,泡泡玛特股价一度飙升至107.06港元/股的高位,市值最高达1472亿港元,市盈率高达280倍。

8年时间,这个开创了盲盒热潮的潮玩公司,从天使轮融资到港股上市,估值涨超1万倍。

而缔造这一创富奇迹的,是如今年仅34岁的王宁、杨涛夫妇。

11年前,王宁在中关村欧美汇购物中心开出第一家泡泡玛特时,他骑着三轮车拉货、亲自刷墙,丢到人群中,还只是个对创业有想法的普通小伙。

10年过去,中老年群众看不懂的“盲盒”成为年轻人追捧的潮流玩具。2020年,泡泡玛特卖出了超过5000万个盲盒,拥有187家线下门店,注册会员增加到了740万人。

在资本市场,年轻人喜欢的,必是极受欢迎的,无论B站还是盲盒。而王宁夫妇2021年首次登上新财富500富人榜,财富就达到了426亿元,排名甚至高过郭广昌、陈发树、江南春这些老牌富人。

不过2021年以来,泡泡玛特的股价已较高点腰斩,最低点下探到46.65港元/股,市值缩水至700亿港元,而其2020年财报也传递出一些令人不安的信号——毛利率下降、下一个爆款IP未知。

10年万倍的估值之路,王宁究竟如何打造出泡泡玛特这一创富旋风?而此般“过山车”式的股价波动亦令人咋舌,中国盲盒第一股究竟能走多远?

创业:从格子店到潮流杂货,天使投资人麦刚见证8年万倍成长

王宁曾说,他自豪的是,泡泡玛特开创了一个品类、一个行业,打造了一个关于潮流玩具的生态体系。幸运的是,这个生态体系抓住了年轻人的心。而财富,就是“创新”的回报。

在郑州读书的时候,王宁就有一颗不安分的创业心。2008年,他在学校附近开设了一间格子铺。这一新生零售业态很快吸引了大批竞争者,但其产品风格多样且质量难以把控,毛利越来越微薄。于是,王宁参照主打日式潮流生活杂货的香港Log On百货,革新零售和陈列模式,于2010年10月创立了泡泡玛特。

此时,泡泡玛特只是一家潮流百货商店,主要售卖玩具、数码、零食等潮流杂货,坐落于北京的高档购物中心,面对着左邻右舍品牌专卖店的竞争,压力巨大。

2012年9月,王宁和团队在见了十几家投资机构后,终于获得了第一笔天使投资——来自创业工场创始人、天使投资人麦刚的200万元,并将其公司16%的股权转让给麦刚。此时的泡泡玛特,估值1250万元。

100个月后,泡泡玛特在港上市,并成为千亿市值公司,一路陪跑的麦刚,擒获超过5亿元的浮盈。100个月1万倍的估值增长,堪称天使投资的封神之作。

在麦刚的介绍下,王宁又陆续接触了一些风投。2013年,北京墨池山创业投资管理中心向泡泡玛特注资600万元,获7.5%股权,一年时间里,泡泡玛特估值从1250万元增加到8000万元,增长了5.4倍。此时,王宁融资只是希望多开几家门店,泡泡玛特并没有在模式上呈現出独到的特色,而它的估值成长还微不足道。

风起了:确定IP盲盒路线,金鹰国际错失百亿投资收益

2014年,泡泡玛特成长前期一个最重要的投资机构出现了。江苏金鹰国际商贸集团(中国)有限公司(简称“金鹰国际”)分两批共注资1990万元,获泡泡玛特19.9%的股份,水涨船高的泡泡玛特估值达到1亿元;2015年,金鹰国际再次追加1000万元投资,获得2.98%的股权,此时泡泡玛特估值约3.36亿元,相比2012年时上涨了30倍。

估值大踏步地成长,金鹰国际之所以追加投资,都源于泡泡玛特商业模式的转变。2015年,泡泡玛特一款叫做Sonny Angel的获授权玩具突然爆红,销量飙升。当年,泡泡玛特的营收达到了4500万元,同比增长166%。王宁意识到收藏类的IP二次元玩具拥有巨大的蓝海市场,此后,泡泡玛特逐渐摆脱平庸,从简单的潮流杂货铺转变为IP品牌运营商,并以盲盒的方式出售IP潮流玩具,从此奠定了高增长、差异化的发展路线。

泡泡玛特的盲盒规则很简单,每一套系列有12个玩偶,里面包括常规款以及特殊的隐藏款,而隐藏款的玩偶获得概率很小,一箱144个盲盒公仔里,一般只能出一个隐藏款,抽中概率约0.69%。

正是因为这种概率小的不确定性惊喜,泡泡玛特的盲盒才如此受市场欢迎。这种类似于日本扭蛋机模式的彩票式开奖的商业模式,刺激着消费者的多巴胺分泌,带来精神上的满足感。更有“极端”玩家为了抽到隐藏款或是凑齐整个系列反复购买。

盲盒隐藏款的稀缺性,使其在二手市场的价格不断被抬高。由于1/144的抽中概率,原价50元左右的隐藏款能够被炒到上千元,而且供不应求。

盲盒机制彻底引燃了“Z时代”的消费力,此时的泡泡玛特核心竞争力再也不是玩具及商品本身的美观和实用了,而在于IP资源与游戏规则的设定。

商业模式的起飞和渠道的大规模拓展,几乎是同时进行着。

金鹰国际的进入,不仅提供了3000万元的真金白银,其还是泡泡玛特做大线下渠道最重要的抓手。

表1:南京金鹰泡泡2015-2016年主要客户情况(万元)

表2:泡泡玛特2014-2020年营收表现(亿元)

泡泡玛特挂牌新三板时的招股书显示,其与金鹰国际于2014年6月25日成立合营企业南京金鹰泡泡玛特商贸有限公司(简称“南京金鹰泡泡”),并分别持有52%及48%股份。在泡泡玛特挂牌新三板时,总共有28家门店,其中12家位于北京,10家位于江苏,江苏门店均由南京金鹰泡泡运营。

通过联手金鹰国际,泡泡玛特迅速将业务拓展至华东地区。事实上,2015-2016年间,南京金鹰泡泡的前5名客户都与金鹰国际密不可分,且不同时期其对南京金鹰泡泡的营收贡献分别高达7成、5成(表1)。

IP盲盒的模式确定,渠道的成功拓展,带动泡泡玛特营收大幅上升(表2)。2017年1月,泡泡玛特在中信建投辅导下,挂牌新三板,此时,公司整体估值4亿元。

金鹰国际在泡泡玛特挂牌前,持有464.7万股,持股比例达18.23%,仅次于王宁。挂牌后,金鹰国际陆续减持。Wind数据显示,截至2017年底,其已减持209.7万股,以2017年末泡泡玛特收盘价19.61元/股计算,套现约4110万元,不仅回笼了初始的2990万元投资,还实现了1120万元的账面盈利。此时,金鹰国际还持有泡泡玛特9.46%股权。

2018年底,泡泡玛特分红每股转增3.2838股,金鹰国际持股由原来的254.97万股增至1092.2万股。2019年2月,金鹰国际将所持1092.2万股全部转让,以当时8.66元/股的股价计算,套现9458.7万元。加上前期获利的1120.26万元,金鹰国际累计盈利为1.06亿元。

表3:泡泡玛特按销售渠道划分的收益明细(万元)及占比

图1:2019年-2020年按销售及经销渠道划分的收益

4年时间,金鹰国际的3000万元投资获得浮盈1亿元,投资回报率超过300%,看上去也算是不错的战绩了。然而,金鹰国际恐怕万万没想到,它失去的是一个千载难逢的创富机会,如果它一股不抛,再坚守两年时间,待泡泡玛特转板赴港上市,即使股权占比预计稀释到15%左右,也将获得百亿元浮盈。但投资的世界里,从来没有如果。

Wind数据显示,一直亏损的泡泡玛特,净利润从2017年开始翻红,其当年营收翻倍,净利润同比增长126%,2018年中报的净利润更是同比增长19.7倍(表2)。财报数据表明,一切都在走向爆发,单从经营的层面,不用急于减持。遗憾的是,金鹰国际在泡泡玛特风起时果断进入并加仓至第二大股东,且尽力助其开拓江苏渠道,却在挂牌新三板后的清淡交易中耐不住寂寞,匆匆出手,错失了一笔巨大的盈利。事后回望,这笔交易显然是操之过急。

更加令人唏噓的是,2020年8月,金鹰国际递交一纸诉状,控告泡泡玛特自行而非通过南京金鹰泡泡玛特于专属地区开设19间零售店及191间机器人商店,违反了“特定区域独家专营”的投资合作协议。昔日携手共进的亲密盟友,如今却反目成仇。不过,这起诉讼并未打断泡泡玛特在港上市之路,在招股书中泡泡玛特轻描淡写地回应,“金鹰国际胜诉可能性极低”。

10亿到千亿:红杉加持,转战港交所

2019年4月2日,泡泡玛特从新三板退市。按当时的最后成交价8.66元/股,已发行股份数量115,456,278股可计算出,退市时其市值约为10亿元。此时,金鹰国际已一股不剩,而麦刚仍持有6.16%的股权,其200万元投资带来的账面浮盈已达到6158万元,7年30倍。

退市当年,泡泡玛特迎来了最重要的一家机构股东——红杉资本的加持。

此时,在IP运营上已驾轻就熟的泡泡玛特继续高歌猛进,在Sonny Angel之外,又打造出了火爆至今的Molly玩偶系列。

2018年,泡泡玛特总营收同比增加224.79%,净利润则暴增62.4倍。2019年,泡泡玛特继续实现爆发式增长。招股说明书显示,其零售门店从2018年的63间增加到2019年的114间,同比增长81%,同店销售额增长亦高达63%;此外,机器人商店也从2018年的260间增加到2019年的825间,同比增加217%;线上渠道收入则从2018年的1.03亿元增加到2019年的5.4亿元,占比贡献亦达到32%(表3、图1)。

门店快速扩张的同时,同店销售额还能保持高增长,足见其对受众的吸引力。而在线上渠道拓展中,在天猫旗舰店之外,泡泡玛特开发的微信小程序泡泡抽盒机一举成为创收利器。用户在泡泡抽盒机内选定购买一款潮玩后,可以选择将盲盒拆开,直接查看所抽中的潮玩。抽中的潮玩将展示在泡泡玛特的虚拟盒柜中,可以选择直接邮寄,也可以选择暂存,等到集齐喜欢的款式后统一邮寄。

为了凸显盲盒性质,泡泡抽盒机每天仅会上线部分产品参与线上“抽盒”。2018年,泡泡抽盒机创造了2300万元营收(表4),而到2019年,创收高达2.7亿元,暴涨10倍以上,甚至超过了天猫店的销量。

此外,泡泡玛特还推出了葩趣社区,供潮玩爱好者们交流。

营销方式的革新和销售渠道的大规模扩张,再加上Molly等IP的加持,2018、2019连续两年,泡泡玛特的营收都实现了同比200%以上的增长。当时的泡泡玛特像一匹奔跑的“黑马”,前途一片光明。

作为新时代的消费标杆,快速增长的泡泡玛特决意赴港上市,再战资本江湖。而招股说明书披露,泡泡玛特此次IPO前一共完成了8轮融资,投资方包括红杉中国、黑蚁资本、创业工场、金慧丰投资、启赋资本、华强资本、正心谷创新资本和华兴新经济基金等。

表4: 泡泡玛特来自线上渠道的收益明细(万元)

表5: 从新三板到港股,泡泡玛特股本从1.15亿股增至14亿股

这里面,红杉中国进入较晚,却是泡泡玛特上市前最大的机构股东。其投资合伙人苏凯曾表示:“潮玩行业的本质是不断与对生活有美好追求的年轻一代互动,这种精神消费是穿越周期的,有着巨大的释放潜力。”

2019年,红杉先是以合计9375万元的代价,购买泡泡玛特144.3万股可转换票据。当年10月底,红杉再次以8000万美元的代价,认购泡泡玛特461.8万股股份。两轮注资过后,上市之前,红杉持有约606.1万股,占当时泡泡玛特股权的4.87%,其总成本约0.95亿美元,折合成人民币约6.11亿元。

表6:各大机构投资泡泡玛特所获浮盈

紅杉的进入,标志着泡泡玛特这一模式得到了权威认定。再加上2019年业绩的靓丽表现,很快,到了2020年上半年,新一轮进入的机构投资成本就已大幅上涨。

2020年上半年,正心谷创新资本以1250万美元认购合共610718股优先股,随后又同意以7500万美元购买3664310股,持股比例为3.43%,其总成本为8750万美元,折合成人民币约5.65亿元。

而2020年3月,华兴新经济基金以总成本4950万美元购得2418443股,折合成人民币为3.2亿元,持股比例为1.94%。这些在IPO前一年内进入的机构,随后获利甚丰。

2020年12月11日,泡泡玛特成功在港上市,以每股38.5港元的价格发售1.357亿股新股,且由于悉数行使超额配股权发行2035.7万股普通股,成功募资高达60亿港元。

在IPO的同时,泡泡玛特还利用IPO的溢价发行,进行了一次资本化发行,即IPO之前在册的所有股东获得了1股免费配发9股的无成本收益,此次资本化发行合计发行11.21亿股,即原有股东每股变成了10股,如红杉中国持有的606.1万股上市后变成了6061万股(表5)。一般而言,上市时实施资本化发行可大幅降低每股发行价格,从而降低二级市场的投资门槛。如泡泡玛特最终发行价定为38.5港元/股,若不进行资本化发行,每股招股价将高达385港元。

转板之前,泡泡玛特只有1.15亿股,收盘价为8.66元/股,市值10亿元;而在港股IPO之后,发新股合计1.56亿股,加上通过资本化发行11.21亿股,泡泡玛特的总股本增加到了14亿股,以首日收盘价69港元/股计算,其市值已然近千亿港元。

相比在新三板退市前卖得一干二净的金鹰国际,转板过程中进入的机构在相当短的时间就豪赚数倍收益。以红杉为例,按泡泡玛特首日收盘价69港元/股计算,其所持有股份总估值约41.8亿港元,折合成人民币约为34.78亿元。撇去6.11亿元的成本,红杉中国获得28.67亿元账面浮盈,1年时间擒获4.7倍收益,可谓获利丰厚。

同样,上市首日,正心谷资本持股总估值约29.5亿港元,折合成人民币约为24.5亿元,意味着其投资浮盈约为18.8亿元(表6)。而华兴新经济基金账面浮盈亦高达10.6亿元。麦刚在让渡部分股权给员工股权激励平台之后,上市时浮盈亦高达5.55亿元,8年时间擒获近300倍收益。

200倍市盈率:“泡泡”之下,其实难付?

从10亿到千亿,市场给出的200倍市盈率,是因为过去数年泡泡玛特都有着200%的高增长。但疫情不期而至,打乱了它的节奏。

2021年3月26日,泡泡玛特发布2020年财报,其当年实现营收25亿元,同比增长49%;调整后净利润达6亿元,同比增长26%。此外,其毛利率高达63%;净利润率高达24%(表2)。

尽管这份成绩单让泡泡玛特止跌回升,但其营收和净利润的增速均大幅下降,足以让投资者内心忌惮:过去的高增长,是昙花一现吗?

根据财报,2018-2020年,泡泡玛特营业总收入分别是5.15亿元、16.83亿元、25.13亿元,同比增长率分别达到225.49%、227.19%以及49.3%。那么,2020年泡泡玛特的营收增速大幅下滑,又是为何呢?

仔细观察泡泡玛特的财报,不难得出答案。

首先,疫情爆发,导致泡泡玛特在2020年上半年的销量被压缩,上半年营业总收入约为8亿元,相较于2020年全年的25亿元,占比仅达32%。

不过,客观而言,疫情对泡泡玛特的影响并不特别严重,其2020年上半年销售收入相比2019年同期同比增加51%。此外,从渠道分拆来看,上半年疫情影响了线下店和机器店的营收,但线上销量并未受到任何影响,同比2019年上半年大涨,收入占比也从30%上升至41%,这意味着,粉丝对泡泡玛特的产品有较高的黏性。总营收的提高和线上渠道占比增加,也说明了产品需求的增加(图1)。

表7:泡泡玛特不同IP的收入

表8:泡泡玛特2020年毛利率罕见下滑(万元)

其次,从泡泡玛特2017到2020年不同IP的收入不难看出,其营收的高增长主要来源于Molly、 Pucky这两大爆款IP以及Dimoo、BOBO&COCO、The Monsters等新IP的发行(表7)。而2020年,不仅Molly和Pucky的营收出现下滑,2019年发行的新IP销售增速并没有像Molly和Pucky上新时那样快速爆发,这使其2020年的营收总额趋于平缓增长。

相比疫情的短暂冲击,恐怕这才是投资者更为担心的问题。哪些IP可以保驾护航泡泡玛特此后的高增长呢?

下一个爆款IP充满未知

不同于传统的玩具,泡泡玛特潮玩的核心在于IP资源,而不仅仅是美观性和趣味性。正如王宁所说:“你购买这个产品,更多是因为你喜欢周杰伦或者Molly等某个IP,而不是因为它的销售形式。”

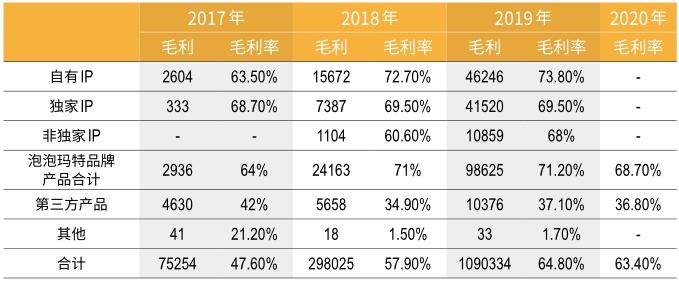

泡泡玛特经过十余年的发展,在IP建设方面已经拥有了一定的先发优势。截至2020年末,泡泡玛特现有IP超过93个,包括自有IP、独家IP以及非獨家IP。自有IP为泡泡玛特完全享有知识产权,而独家和非独家IP则来自外部授权。

泡泡玛特的自有IP销量占总收入的39%,其中,Molly、Dimoo、BOBO&COCO以及SKULLPANDA四个核心IP,销量分别占总收入的14.2%、12.5%、2.7%以及1.6%。

独家IP有Pucky、The Monsters、SATRY RORY等,这三大IP分别占总收入的11.9%、8.1%和1.4%。独家IP和非独家IP分别占泡泡玛特总收入的28.3%和17.7%,二者总计46%,已超过自有IP营收占比。

这意味着,目前泡泡玛特的营收和利润更多来源于独家和非独家IP,而非自有IP。

由于独家IP和非独家IP来自个人艺术家授权或与各知名IP供应商联名,受制于IP授权时长以及使用权限,可能会导致其盈利的不稳定性。正如泡泡玛特在招股书中重大风险要素提到:“我们面临有关IP授权协议及授权方的多项风险,这可能对我们的业务及经营业绩造成重大不利影响”。

再来看泡泡玛特各IP的创收能力。2020年,泡泡玛特共销售了超过5000万只潮玩,其中 Molly、Dimoo、Pucky、The Monsters四大头部IP收入几乎占总营收的一半左右。这表明公司对头部单一IP依赖程度较高,抗风险能力有待提高。

如果继续抽丝剥茧,我们可以发现,泡泡玛特14个自有IP创造了2020年39%的营收,平均下来每个自有IP能够创造6999.57万元的营收,而每个独家IP和非独家IP平均创造了2373万元和1481.17万元的营收。自有IP平均创收能力是独家IP的3倍、非独家IP的5倍。

自有IP中,最受欢迎的Molly和Dimoo,是泡泡玛特收购的代表性IP,最初均出自外部设计师之手。而其组建的拥有111名设计师的设计团队,创作的9个自有IP在2020年的营收占比仅有10.7%,还不敌一个Molly的热度。这说明,泡泡玛特依旧缺少强大的IP自主开发能力。唯有重视自有IP的研发和创作,源源不断开发爆款IP,才能保证盈利的可预见性和稳定性。

Molly在上百个IP销量中是最亮眼的,2016年,泡泡玛特开始与Molly的创作者王信明合作,并将这一IP大规模商业化。同年,泡泡玛特天猫旗舰店开始营业,推出葩趣平台,推出首个自主产品“Molly星座”盲盒。2017到2020年,Molly累计销售额已经超过10亿元,营收占比分别为 25.9%、41.6%、27.1%以及14.2%。

然而,Molly在2020年似乎扛不动大旗了,营收减少了1亿元,同比下降21.73%。这可能意味着,市场对头部IP的热度随着时间的流逝而递减。头部IP生命力不够持久,泡泡玛特离打造能媲美迪斯尼IP的“长青树”距离依旧遥远。

其他头部IP如Dimoo、Pucky、BOBO&COCO和The Monsters等,在2020年分别实现营收3.15亿元、3亿元、0.7亿元以及2亿元的好成绩,然而离Molly在2019年创下的最高营收4.6亿元仍有较大的距离。

下一个爆款“Molly”在哪里——可能连泡泡玛特都无从得知,这不仅考验一个公司对市场敏锐的洞察能力和精准的分析水平,更考察设计师对市场偏好的把握,存在诸多不确定性。

毛利率下降的背后

在营收、净利润增速快速下滑的同时,泡泡玛特的毛利率也发生了变化,2017到2020年分别为47.6%、57.9%、64.8%以及63.4%(表8)。2020年毛利率不升反降,原因在哪里呢?

从财务报表看,主要可以归结为三方面原因。首先,IP类产品毛利率从2019年的71.2%下降到2020年的68.7%,主要由于产品工艺愈加复杂,以及原材料成本上涨。

从往年数据看,独家IP和非独家IP受到昂贵的签约费用影响,相比于自有IP毛利率偏低,而2020年,非独家IP营收上涨178%,这有可能拖累毛利率下滑。

其次,泡泡玛特投入了大量的营销和广告费用。2020年,其经销以及销售开支6.3亿元,相比2019年的3.6亿元增加73.08%。其销售员工人数由2019年的837名增加到2020年的1527名,几乎翻倍;而渠道也是大规模扩张,如零售店数量由2019年底的114间增加至2020年底的187间。

此外,2017到2020年,其广告及市场推广开支分别为260万元、1070万元、5380万元及9217万元,每年的广告费增速都超过了当年营收增速。人力、渠道、广告等各类成本的增速超过营收,无疑导致了毛利率的下降(表9)。

表9: 泡泡玛特各类成本增速超过了收入增速(亿元)

图2:泡泡玛特IPO募资用途

不断增长的广告营销费用,并未持续刺激消费者陷入疯狂,这似乎也是一个预警。

从中国到世界?

尽管实现千亿市值,但下一爆款IP未知,各类成本快于营收的增长,还是给泡泡玛特的未来蒙上了一层阴影。市场给予的200倍市盈率狂欢,要用多久的成长来消化,尚待观察。

参照日本万代和美国Funko这些潮流玩具巨头的发展历史,连续打造生命力常青的IP的能力是长盛不衰的关键。如万代旗下,龙珠这一IP已有37年历史,却依然能在2020年为之创造上千亿日元的营收。目前,万代营收是泡泡玛特的近20倍,二者市值却基本持平。

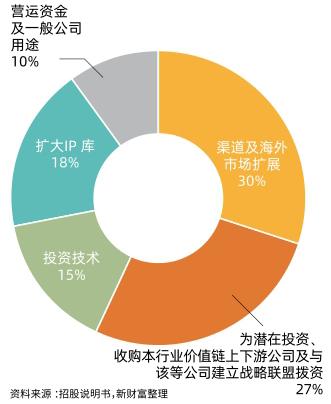

IPO之后,泡泡玛特兵强马壮,预计18%的募集资金将投向IP建设,27%进行上下游联盟合作,30%用于渠道建设等(图2)。

红杉资本全球执行合伙人沈南鹏对泡泡玛特的未来颇为乐观:“过去10年,中国新经济蓬勃发展,如泡泡玛特等一批中国消费企业抓住时代机遇快速成长,成为新的行业龙头,从中国走向世界。期待泡泡玛特开辟更广阔的潮流文化产品及体验,成为‘世界的泡泡玛特。”

但在乐观的预期之外,高毛利的盲盒产业已经涌入了大量竞争者与效仿者。如名创优品的新品牌“TOPTOY”也在快马加鞭,依托其零售网络快速布局。 19八3、52TOYS、寻找独角兽等大批新兴品牌也已涌入。星巴克、麥当劳等快消品牌,也在跨界售卖盲盒产品。百舸争流之下,中国潮玩市场竞争无疑将会更加激烈。

过去两年,“盲盒经济”风头一时无两,然而这一模式能否刺激消费者持续埋单?占据先发优势的泡泡玛特,能否提高IP打造能力和渠道覆盖面,尚待时间检验。