一季度钢材社会库存情况分析

2021-07-16中国钢铁工业协会市场调研部

中国钢铁工业协会市场调研部

进入2021年以来,钢材社会库存逐步回升,并于3月上旬达到峰值,之后呈现回落趋势。总体来看,今年一季度钢材社会库存低于去年同期水平,但要高于往年同期水平。截至3月下旬,中国钢铁工业协会监测的20个城市五大品种钢材社会库存为1621万吨,较年初增加891万吨,增长122.1%;比去年同期减少285万吨,下降15.0%;其中3月上旬峰值库存高达1777万吨(见图1)。

图1 2019-2021年3月20个城市五大品种社会库存情况 万吨

一、具体品种社会库存情况

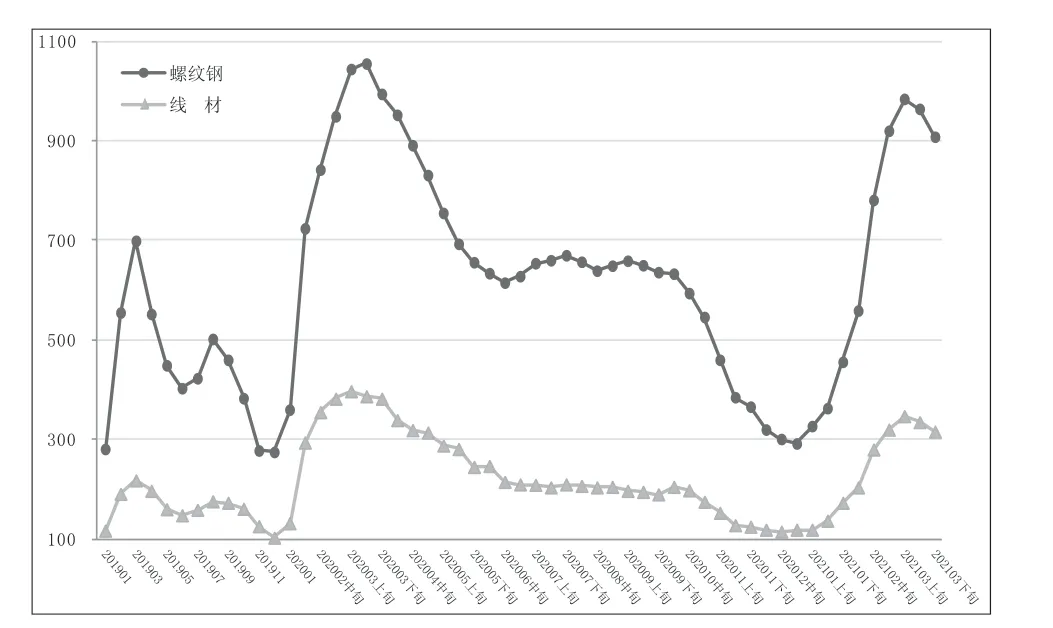

1.长材库存

螺纹钢库存在五大品种库存中占比最大,一季度回升速度较快。3月下旬螺纹钢库存量为908万吨,比年初增加616万吨,增长211.0%;比去年同期减少86万吨,下降8.7%;库存在3月上旬达到峰值,库存量为984万吨。线材3月下旬库存量为316万吨,比年初增加197万吨,增长165.5%;比去年同期减少66万吨,下降17.3%;库存在3月上旬达到峰值,库存量为347万吨(见图2)。

图2 2019-2021年3月下旬长材社会库存情况 万吨

2.板材库存

板材库存中,热轧板卷库存波动幅度较大。截至3月下旬,热轧板卷库存172万吨,比年初增加39万吨,增长29.3%;比去年同期减少87万吨,下降33.6%;库存在2月下旬达到峰值,库存量为200万吨。冷轧板卷3月下旬库存120万吨,比年初增加27万吨,增长29.0%;比去年同期减少38万吨,下降24.1%;库存在3月中旬达到峰值,库存量为128万吨。中厚板3月下旬库存105万吨,比年初增加12万吨,增长12.9%;比去年同期减少8万吨,下降7.1%;库存在2月下旬达到峰值,库存量为130万吨(见图3)。

图3 2019-2021年3月下旬板材社会库存情况 万吨

二、具体区域社会库存情况

2021年一季度,我国七大区域钢材社会库存较年初均有所增长。3月下旬华东地区库存402万吨,比年初增加236万吨,增长142.2%;华中地区库存232万吨,比年初增加152万吨,增长190.0%;华南地区库存394万吨,比年初增加152万吨,增长62.8%;西南地区库存294万吨,比年初增加166万吨,增长129.7%;华北地区库存152万吨,比年初增加81万吨,增长114.1%;西北地区库存82万吨,比年初增加54万吨,增长192.9%;东北地区库存65万吨,比年初增加50万吨,增长333.3%(见图4)。

图4 2021年3月下旬各地区社会库存监测情况 万吨