新发展格局下长三角地区制造业高质量发展的路径

——基于产业分工合作的视角

2021-07-12黄征学

潘 彪 黄征学

一、问题提出

制造业是实体经济的主体,保持制造业占国民经济比重基本稳定,是提升我国产业链、供应链现代化水平的重要基础。进入新常态以来,随着劳动力、土地和运输等成本上升,劳动密集型产业出现向外转移倾向,特别是中美贸易摩擦和新冠肺炎疫情影响叠加,制造业产业链外迁趋势进一步加剧,制造业增加值占GDP的比重已由2006年最高的33.6%下降到2019年的27.17%,再加上欧美等发达经济体推行再工业化,制造业“空心化”风险骤升。党的十九届五中全会明确提出,要“保持制造业比重基本稳定,巩固壮大实体经济根基”。长三角地区经济总量和工业增加值约占全国四分之一,产业基础雄厚,是推动制造业稳定发展和转型升级的“主战场”。2019年颁布实施的《长江三角洲区域一体化发展规划纲要》也明确提出,制定实施长三角制造业协同发展规划,完善区域产业政策,加强产业分工协作,推动产业结构升级,全面提升制造业发展水平。

在加快构建新发展格局背景下,长三角地区作为我国外向型经济的典型代表,通过实施一体化发展,优化区域内制造业分工合作,以更高水平嵌入全球产业链、供应链、价值链体系,既面临外部压力,也有着内在动力。①黄征学、肖金成、李博雅:《长三角区域市场一体化发展的路径选择》,《改革》2018年第12期,第83—91页。②林善浪:《在新发展格局下推进长三角一体化高质量发展》,《人民论坛》2020 年第32期,第 56—61页。③沈惊宏:《 长江三角洲制造业专业化演进与驱动因素》,《科技创业月刊》2020年第9期,第 56—60页。已有研究主要从区域分工合作、产业转移和产业结构优化等方面,描绘了长三角地区长期以来产业发展和转型升级路径④张为付、张二震:《世界产业资本转移与“长三角”制造业的发展》,《上海经济研究》2003年第7期,第 18—22页。⑤张冰、金戈:《关于长三角地区制造业发展的研究综述》,《江苏社会科学》2009年第1期,第 67—72页。⑥鲁彦秋:《产业承接跨地区网络分工与产业升级》, 金华:浙江师范大学硕士论文,2018年。⑦王树华:《长三角一体化发展背景下制造业转移的行业选择》,《现代经济探讨》2019年第12期,第 5—9页。,从理论上阐释了21世纪特别是2008年国际金融危机后,劳动密集型产业和技术密集型产业的中低端生产环节逐渐向安徽、江苏北部、浙江西南部等低成本区域转移,上海、苏锡常等发达地区向技术密集型产业的高端环节迈进的现象⑧何奕、童牧:《产业转移与产业集聚的动态与路径选择——基于长三角第二、三类制造业的研究》,《宏观经济研究》,2008年第7期,第50—56页。⑨桑瑞聪、岳中刚:《泛长三角区域内产业分工与产业转移——来自四省一市的经验研究》,《经济与管理研究》2011年第9期,第 35—41页。⑩张明之、谢浩:《跨区梯度转移抑或域内产业深化——基于2003~2013年全国和长三角分区数据的产业转移分析》,《财经论丛》2017年第2期,第 10—17页。⑪傅为忠、储刘平:《 长三角一体化视角下制造业高质量发展评价研究——基于改进的CRITIC-熵权法组合权重的TOPSIS评价模型》,《工业技术经济》2020年第9期,第145—152页。⑫刘婷婷、高凯:《产业政策如何影响长三角地区企业竞争力? 》,《产业经济研究》2020年第1期,第 71—83页。。但在长三角区域一体化加快推进情况下,对区域内产业进一步转移的空间和趋势还缺乏细致研究,特别是对于通过优化区域分工合作推动制造业高质量发展的思路和路径还不甚清晰。

鉴于此,本文尝试利用长三角地区制造业31个大类行业的长时序数据开展分析,总结各省(市)和各城市制造业发展特征和趋势,重点讨论区域产业分工合作情况,明确制造业转型升级面临的问题,提出以一体化推动制造业高质量发展思路建议。

二、长三角地区制造业发展现状

根据《长江三角洲区域一体化发展规划纲要》,长三角地区包括上海、江苏、浙江、安徽全域,以上海、杭州、苏州等27个城市为中心区。考虑到数据的可得性以及统计口径本身调整带来的数据可比性问题,省级层面的研究时间跨度为2003—2019年,城市层面的研究聚焦于2012—2018年,以规模以上工业企业主营业务收入代表制造业生产规模,数据来源于各省市统计年鉴。①2000年以来,我国《国民经济行业分类》国家标准经历了2002年、2011年和2017年三次修订,在2002年前后,制造业行业分类调整幅度较大,数据可比性差,故选择以2003年为分析起点。为保证2003—2019年分类标准一致,把2003—2011年间橡胶制品业和塑料制品业加总形成橡胶和塑料制品业,把2012—2019年汽车制造业与铁路、船舶、航空航天和其他运输设备制造业加总形成交通运输设备制造业。

(一)总体变动特征

第一,在生产规模方面,长三角地区制造业生产整体稳中有进,产出水平持续上升。2003—2019年,规模以上工业企业主营业务收入从41 605亿元上升至252 563亿元,最高为2016年的282 554亿元,2017年开始出现下行趋势,一部分原因是产业结构调整和制造业转移导致的增速放缓,另一部分原因是统计对象发生了调整②受国家统计制度调整影响,2017年以后全国规模以上工业企业主要经济指标数据与上年数据之间存在不可比因素。,前后统计数据的可比性降低。

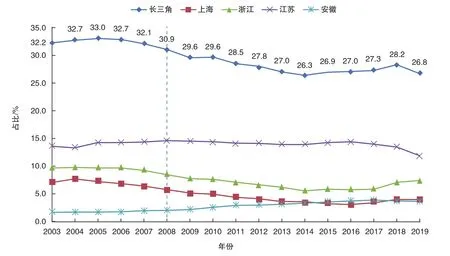

第二,在全国占比方面,大致以2008年为分水岭,长三角地区制造业规模全国占比先增后降。在2008年之前,长三角地区制造业全国整体占比相对稳定,在30%左右,但已经出现下降的苗头。最高是2005年的33%。2008年国际金融危机以后,长三角地区的制造业在全国占比持续下降,2019年降至26.8%,与最高时相比下降了6.2个百分点,这在很大程度上反映出长三角地区制造业向外转移的现象,特别是向区域外转移的规模大于区域内转移量。

图1 2003—2019年长三角制造业规模在全国占比变化情况

第三,从各省生产规模来看,制造业分化趋势明显,占比变化趋势存在显著差异。上海、浙江最早出现制造业转移现象,其在2008年之前在全国占比已经开始持续下降,同一时期江苏和安徽作为产业承接者制造业占比持续上升。2014年以后,上海制造业规模趋于稳定,浙江得益于“浙商回归”,制造业占比回升;江苏制造业开始外移,占比下降,而安徽作为区域内主要的产业承接地,制造业规模占比稳步提升。

第四,分城市来看,2012—2018年间大部分城市制造业整体规模保持稳定,且同一省域内各城市产业规模变化方向并不一致,安徽省域内城市的产业承接地位明显。2012—2018年,在区域内制造业占比提升0.5个百分点以上的城市包括宁波、嘉兴、南通等3个城市,占比下降超过0.5个百分点的城市包括绍兴、南京、扬州、镇江、泰州等5个城市,大部分城市制造业规模稳定,各省内不同城市有升有降,安徽省8个城市中,除合肥市规模占比下降外,其余7个城市规模占比均有所上升,是区域内主要的产业转移承接者。

(二)分行业变动特征

按照学界常用分类,笔者把制造业31个大类行业分成劳动密集型产业、资本密集型产业和技术密集型产业,结合长三角地区主导产业和产业结构变化情况,可以发现以下三点。

首先,技术密集型和资本密集型产业在长三角地区逐步集聚,劳动密集型产业逐步转移到区域外。2003—2019年,制造业大类行业中,长三角地区仅有7个行业在全国的生产规模占比增加,包括交通运输设备制造、仪表仪器制造、烟草制品、电气设备制造等,都是技术和资本密集型产业。劳动密集型产业逐步向区域外转移,废弃资源综合利用、皮毛制品和制鞋、木制品、纺织、文体用品生产规模全国占比快速下降(见表1)。

表1 2003—2019年长三角地区制造业集聚和转移情况

其次,不同类型行业在区域内外转移导致长三角地区主导产业发生变化,技术密集型产业的地位不断强化。2003—2019年,计算机等电子设备、电气机械和器材制造、化学原料和化学制品、通用设备、黑色金属冶炼和压延加工、交通运输设备制造等6大行业始终是长三角制造业主导产业,所占比重越来越高,而纺织业、废弃资源综合利用产业逐步退出(见表2)。

表2 长三角地区制造业主导行业变化情况

再次,技术密集型产业比重上升,带动长三角地区整体产业结构逐步优化,产业竞争力提升。2003—2019年,长三角地区产业构成中,劳动密集型、资本密集型和技术密集型产业的占比分别从32.4%、32.8%和34.8%调整优化为25.7%、34.0%和40.3%,劳动密集型产业占比下降了6.7个百分点,资本密集型和技术密集型产业占比分别上升了1.2和5.6个百分点。

三、长三角地区制造业分工合作状况

长三角地区制造业规模保持稳定,产业结构向技术密集型产业占主导地位的高级阶段迈进,在很大程度上是源于各省间以及省域内各城市间存在明显的经济发展差距和产业发展梯度,可以通过产业转移优化区域分工合作。对此,本文主要从省级和城市两个层面分析长三角地区产业分工合作特征。

(一)省域间制造业产业分工合作的特征

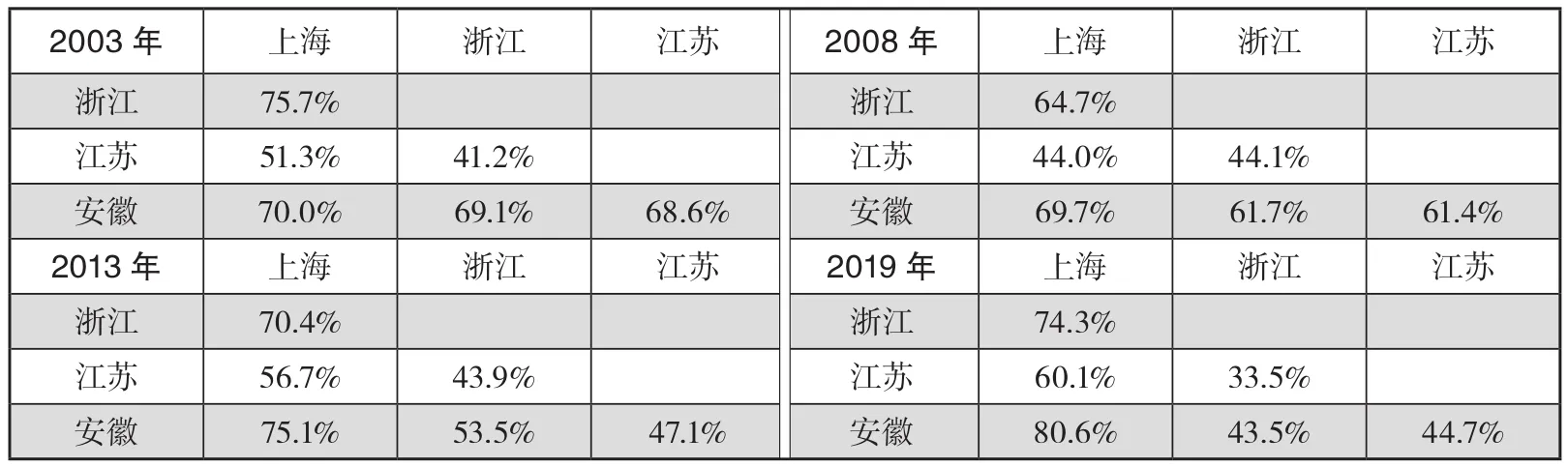

结合特定省(市)的特定行业在整个区域内的份额变化,可以观察分析产业在区域内转移情况。借鉴冯南平等①冯南平、杨善林:《 产业转移对区域自主创新能力的影响分析——来自中国的经验证据》,《经济学动态》2012年第8期,第 70—74页。、叶琪②叶琪:《我国区域产业转移的态势与承接的竞争格局》,《经济地理》 2014年第3期,第91—97页。、何奕等③何奕、童牧:《产业转移与产业集聚的动态与路径选择——基于长三角第二、三类制造业的研究》,《宏观经济研究》2008年第7期,第50—56页。使用的产值份额变化比较法,笔者计算了区域内各省(市)30个行业的份额占比变化情况,结果如表3所示。

表3 2003—2019年长三角各省(市)制造业份额变化情况

从中可以发现,各省市处于不同的产业发展阶段,存在明显的产业发展梯度和产业转移承接空间。具体来看:(1)上海处于工业化发展的后期,制造业整体向外转移,各类行业普遍下降。(2)浙江和江苏处于工业化发展的中后期,劳动密集型产业正在被资本和技术密集型产业取代。其中,浙江在承接资本密集型和技术密集型产业,其本身的一部分技术密集型产业也开始外移;江苏产业承接中以技术密集型产业为主,同时也存在一部分资本和劳动密集型产业。(3)安徽处于工业化发展的中期,主要承接了大量的劳动密集型产业和部分资本密集型产业,个别技术密集型产业也开始在安徽布局。

产业份额变化背后是产业分工的调整,通过产业转移是否提升了长三角3省1市间的分工专业化水平呢?笔者借鉴范剑勇①范剑勇:《市场一体化、地区专业化与产业集聚趋势——兼谈对地区差距的影响》,《中国社会科学》2004年第6期,第 39—51页。、梁琦②梁琦:《中国制造业分工、地方专业化及其国际比较》,《世界经济》2004年第12期,第 32—40页。、桑瑞聪和岳中刚③桑瑞聪、岳中刚:《泛长三角区域内产业分工与产业转移——来自四省一市的经验研究》,《经济与管理研究》2011年第9期,第 35—41页。的研究,使用区域产业分工指数来衡量地区间产业分工程度,具体计算如式(1)所示:

上式中,j、k表示区域,qij和qik表示两地i行业生产规模,qj、qk表示制造业总规模,Sjk代表区域之间产业分工水平。取值0—2之间,指数越大,差异化程度越高,指数越小,差异化程度越低。

表4中给出了根据式(1)的计算结果,可以发现,2003—2019年,上海与浙、苏、皖三地的分工专业化水平在上升,而浙、苏、皖三地之间由于共同承接产业转移,产业结构有相似倾向,分工专业化水平下降。

表4 2003—2019年长三角地区区域分工指数变化情况

(二)各城市间分工专业化情况和趋势分析

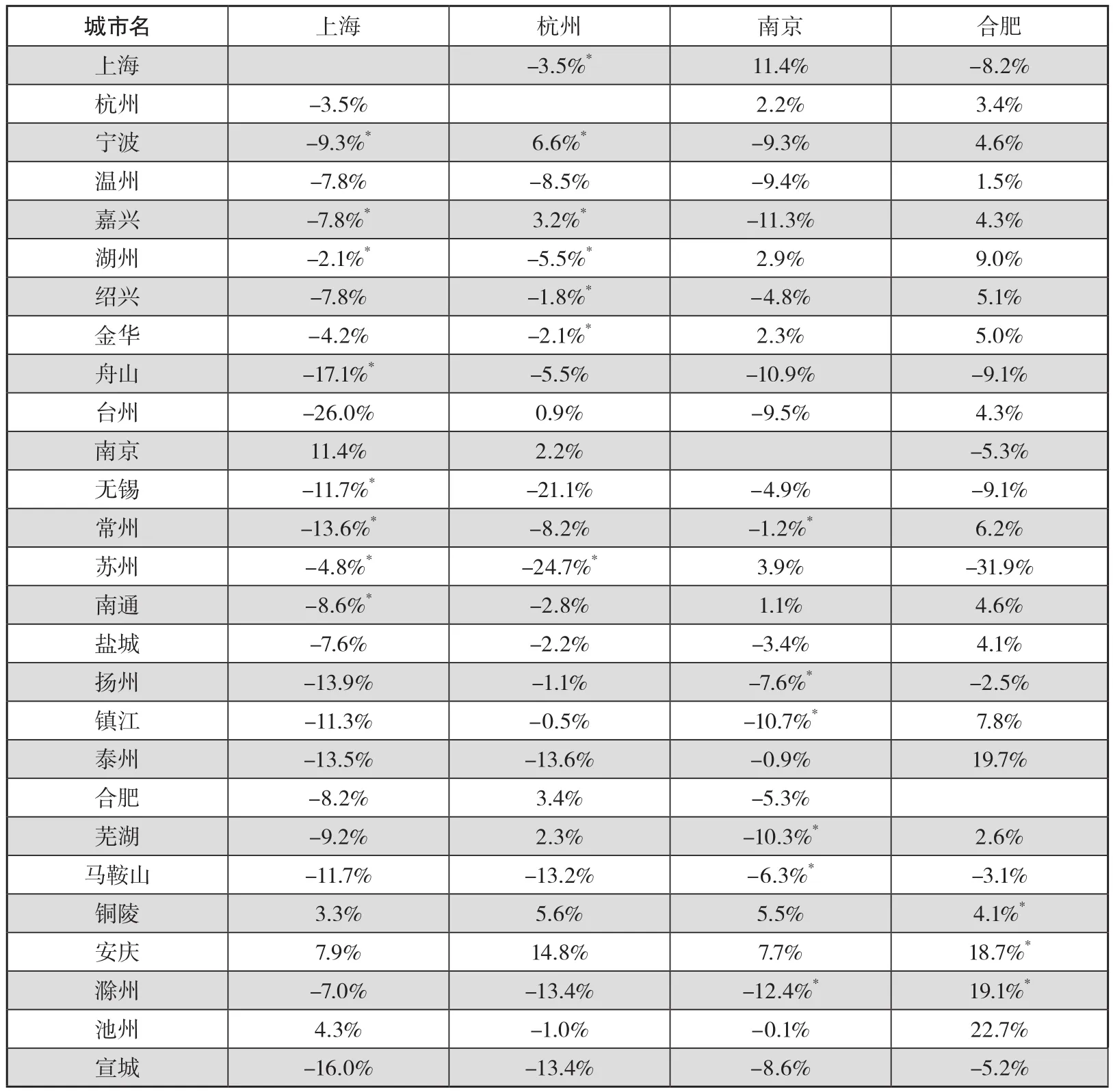

2012—2018年,长三角核心区27个城市制造业总规模在区域内占比基本保持在85%以上,能够在很大程度上代表长三角地区的产业分工全貌。笔者计算了各城市制造业在区域内的规模占比以及城市间制造业分工指数变化情况,从中可以发现以下3点。

第一,大部分城市制造业整体规模保持稳定,且同一省域内各城市产业规模变化方向并不一致。2012—2018年,在区域内制造业占比下降超过0.5个百分点的城市包括绍兴、南京、扬州、镇江、泰州等5个城市,占比提升0.5个百分点以上的城市包括宁波、嘉兴、南通等3个城市,安徽省8个城市中,除合肥市规模占比下降外,其余7个城市规模占比均有所上升。这些城市分散在不同的省份,这意味着如果以省为单位分析容易做出误判。

第二,受城市经济发展水平的影响,长三角各城市分工专业化分别处于产业间分工和产业内分工的不同阶段。上海与周边城市处于产业内分工阶段,杭州、南京与周边城市处于产业间分工向产业内分工跨越阶段,而合肥与周边城市处于产业间分工阶段。具体来看,上海仅与南京、安庆、池州、铜陵等4个城市间的分工专业化系数在上升,与其余22个城市间的分工专业化系数在下降 。杭州、南京分别与8个城市间的分工专业化系数上升,与其余18个城市的分工专业化系数出现下降。①张琳和姚海华认为,长三角地区城市间产业同构现象的深刻根源在于经济全球化背景下传统的产业间分工、产业内分工逐渐转变成了产品内分工。参见张琳、姚海华:《产业跨国转移背景下长三角城市的贸易分工测度》,《经济问题探索》2014年第6期,第48—53页。合肥恰好相反,与8个城市间的分工专业化系数下降,与其余18个城市的分工专业化系数上升。

表5 2012—2018年长三角重点城市间制造业分工指数变化情况

第三,以都市圈为单位,圈内核心城市与其他城市产业分工多是产业内分工,而与圈外城市多是开展产业间分工。制造业分工指数结果显示,上海、杭州和南京为核心的都市圈,核心城市与周边城市的分工指数都在下降,这主要是因为已进入产业内分工乃至产品内分工阶段,大类行业结构相似;而合肥由于发展水平较低,与其都市圈内城市以及周边大部分的城市,分工指数都有所提升,仍以产业间分工为主。

四、长三角地区制造业分工合作存在的问题

在长三角一体化发展背景下,区域内制造分工合作趋势加快,不同类型的行业结合地域比较优势重新布局,在很大程度上保障了长三角整体制造业规模稳定和竞争力提升。但也应该看到,当前长三角制造业分工合作还存在一定的问题与挑战,主要包括四个方面。

(一)受产业发展阶段和经济增长压力影响,区域内产业竞争与合作长期并存

一方面,长三角地区制造产业中,部分技术密集型产业和资本密集型产业还处于集聚发展阶段,在上海、苏州等城市打造产业集群,发挥规模效应,还没有进入分散转移阶段,对于这些产业,各城市间还存在发展竞争。另一方面,受省域经济增长压力的影响,三省一市对经济支撑能力强、发展潜力较好的制造产业,尤其是高新技术产业,往往都采取鼓励发展的政策,在项目和资金招引以及产业做大做强方面存在明显的竞争。从三省一市发布的长三角一体化规划纲要实施方案中可以发现,四地都把电子信息、生物医药、航空航天、高端装备、新材料、节能环保、新能源和智能汽车等行业作为重点发展的产业,区域内的产业竞争将长期存在。

(二)浙苏皖更多是面向上海接受辐射带动,对于三者之间的互相合作缺乏重视

在长三角地区经济发展与合作中,浙江、江苏、安徽主要围绕上海开展合作,积极承接上海产业转移,这也是2003—2019年上海与其他三省分工专业化指数不断上升的主要原因。但三省对于彼此间的合作并没有给予重视,同时承接产业转移也使得产业结构有趋同倾向。在三省的实施方案中,只有安徽明确提出推动全省各地与沪苏浙开展多种形式的产业合作;江苏提出积极承接上海产业升级转移,同时在与浙皖交界地区开展产业园区合作共建;浙江提出的建设省际产业合作园区主要面向上海,包括打造沪浙产业合作发展区、张江长三角科技城平湖园、上海漕河泾新兴技术开发区海宁分区等,承接上海科技产业,对于苏、皖合作少有提及。

(三)以都市圈为单元的分工合作能够突破城市间的行政壁垒,但同时也会形成新的分工合作壁垒

城市层面的制造业发展情况表明,长三角地区产业分工合作存在明显的中心—外围式圈层结构,以都市圈为单元,圈内城市目前已经从产业间分工进入产业内分工阶段,产业联系日益紧密,与圈外城市则开展产业间分工,保持产业发展梯度。虽然这种分工模式可以有效突破地市间行政壁垒,但同时也有可能引入新的壁垒,使得都市圈外的城市特别是远离都市圈的城市,长期处于分工的末端,只能被动承接一些技术含量低、附加值少甚至是高污染、高能耗的产业,难以真正融入产业分工体系,不利于进一步强化产业分工合作。

(四)区域内要素流动受限使得产业分工合作的基础还不稳固,分工合作机制也还不成熟

由于长期以来的行政壁垒阻隔,长三角地区还未建立起统一的要素市场,制造业发展所需的资金、技术、人才等要素在区域内的流动并不顺畅。特别是人才向上海、苏州、杭州、南京等大城市集聚趋势明显,部分产业向周边城市转移,面临着缺乏技术人才和熟练产业工人的制约。与此同时,由于省际间利益共享机制尚未建立,产业分工合作缺乏利益分成的激励,各省基本上都是倾向于省内由经济发达地区向相对欠发达地区开展分工合作,对资金和产业向省域外进行转移并不积极。特别是在共同面临产业链向中西部和国外转移的压力时,自顾倾向进一步强化。例如浙江省,早在2012年便推出“浙商回归”计划,支持省内制造业发展和转型升级,使得化工、纺织服务等技术含量相对较低的产业在区域内的规模占比不降反升,不仅如此,2020年3月出台的《浙江省委、省政府关于以新发展理念引领制造业高质量发展的若干意见》,还进一步提出要重点培育包括绿色化工、现代纺织和服装在内的万亿先进制造业集群。

五、以分工合作推动制造业高质量发展的路径

长三角区域一体化规划深入实施,为推进制造业高质量提供更多机遇。在“十四五”时期,需要瞄准率先提升产业基础能力和产业链现代化水平,继续坚持市场机制主导和产业政策引导相结合,强化产业分工合作,加快推进创新链、产业链、人才链、政策链、资金链深度融合①黄征学:《奋力共绘长三角高质量一体化发展“工笔画”——<长江三角洲区域一体化发展规划纲要>解读》,《旗帜》2020年第1期,第73—74页。,加快制造业智能化、绿色化、服务化发展,不断推进产业链向微笑曲线两端延伸,进入价值链的高附加值环节,以更高水平嵌入全球产业链体系。

(一)以发挥比较优势为基础,强化垂直分工,提升产业链韧性

长三角不同地区和城市确立相近的主导产业并不意味着竞争的加剧。长三角各地区和城市可以结合自身禀赋条件和产业发展基础,充分发挥比较优势,确定各自在产业链中的定位和主攻领域,强化产业链上下游垂直分工,建设稳定的前后向供应链关系,打造具有战略性和全局性的完整产业链,增强产业链、供应链韧性。一方面,以自主可控、安全高效为目标,推动区域内组建全产业链联盟。结合产业分工,大力发展产业链集群,统筹谋划创新基础设施布局,不断提升配套体系整体效率,保障区域内重点产业链的完整性,提升制造业抗风险能力;积极拓展“长三角先进制造业产业地图”覆盖范围,厘清并编制先进制造业全产业链路线图,为政府和市场主体间开展产业合作提供依据与指引。另一方面,推进先进制造业和现代服务业深度融合,引导形成“中心城市发展服务业、外围城市发展制造业”的区域分工格局。重点推动上海等中心城市优化生产性服务业供给,大力发展服务型制造,支持研发、设计、采购分销、运营管理、售后服务等环节专业、高端化发展;充分发挥其他城市资源和劳动力优势,积极推动终端产品专业化制造。

(二)以园区平台共建为抓手,拓展合作对象,推进网络化分工

依托长三角地区数量众多的产业园区,通过园区共建等形式,打造“飞地经济”样板,探索成本分担和利益共享机制,推动沪浙苏皖之间建立更加多元化的产业联系,打破所有地区围绕上海开展分工合作的状况,推动“圈层式”分工格局向“网络化”分工格局转变。一是积极打造一体化运营的合作平台或支撑载体,推动省际毗邻地区深度合作,探索“飞地园区”“园中园”等多种产业合作模式,支持有能力的国家级、省级开发区跨区域设立分区,打造承接产业转移集聚区、合作发展创新实验区。二是积极搭建产业转移供需信息对接和磋商平台,提升产业承接地公共服务效能,支持重点园区内基础设施项目和产业孵化基地、检验检测中心等公共服务平台项目建设,支持拓展产业合作对象和行业领域,推动产业深度对接。三是探索建立跨区域产业转移、园区合作的成本分担和利益共享机制,积极推动合作园区之间产业政策共享,促进资金链、政策链和监管链向合作园区延伸,形成市场化、可持续的分工合作模式。四是借鉴国内外一流园区模式经验,推广苏州工业园区合作开发管理模式,提升合作园区开发建设和管理水平,提高产业承接能力。

(三)以开展城市合作为重点,鼓励内外结对,突破都市圈壁垒

在加快推动都市圈内制造业分工合作的基础上,鼓励都市圈内城市与圈外城市探索开展结对合作,使制造业分工突破都市圈范围,有效辐射带动周边城市以及远离都市圈的城市发展。首先,借鉴区域协调发展机制中的对口帮扶经验,鼓励长三角地区城市间建立结对发展关系,结合资源禀赋、区位条件、产业发展水平和结构等,确定结对城市及其产业合作方向。其次,按照“研发在核心城市、制造在周边区域,孵化在核心城市、转化在周边区域”的思路,确定产业合作重点,发挥上海、杭州、苏州、南京、合肥等城市科创资源集聚优势,从事研发设计和成果孵化,通过设立双向飞地、开展产业投资、提供人才和技术支持等形式,引导研发设计企业与制造企业嵌入式合作,推动成果在结对的周边城市转化,支撑专业化的制造业发展。再次,提升信息技术与制造业融合能力,以城市间数据流动助推产业分工合作,通过智能化生产、网络化协同等手段,形成不同地区、不同层次的工业互联网发展路径和模式,构建设计、生产与供应链资源有效组织的协同制造体系。

(四)以建立统一市场为目标,推进规则对接,促进政策链协同

建立区域统一市场体系,破除各类要素和商品流动壁垒,是优化分工合作、提高资源配置效率的前提。一方面,加快建立规则统一的制度体系,提高政策制定统一性、规则一致性和执行协同性。制定实施长三角制造业协同发展规划,避免在招商引资和人才招引过程中开展恶性竞争;推进标准互认,统筹土地、企业登记标准、产品质量安全等领域管理,推动检验检测结果互认;着力完善管理制度体系,逐步健全监管流程和规范,推动产业转移地和承接地服务监管无缝衔接。另一方面,加快推动统一要素市场建设,强化制造业发展的要素支撑。实行专业技术任职资格、继续教育证书等互认互准制度,打破劳动力流动壁垒;加强各类资本市场分工协作,联合建立长三角制造业转型升级投资资金体系,满足制造业高质量发展需求。