利用AI和RPA技术规避金融会计风险的探讨

2021-07-11刘俊鑫薛子睿陈晓硕张雨琪张坤蕊

刘俊鑫 薛子睿 陈晓硕 张雨琪 张坤蕊

摘 要:近年来,金融会计作为金融管理工作的重要组成部分,在信息化背景下紧随时代出现的金融会计风险也成为金融业发展的一大阻力。随着信息技术的发展,AI和RPA技术也愈发成熟。本文通过分析金融风险类型和成因,以及研究AI协同RPA在金融会计领域的应用,提出利用AI和RPA技术来规避金融会计风险的多种方法,旨在为企业提供规避金融会计风险的对策,促进国际金融会计业的健康发展。

关键词:金融会计;AI+RPA;风险规避

中图分类号:F23 文献标识码:A doi:10.19311/j.cnki.1672-3198.2021.19.038

0 引言

如今国际金融市场愈加繁荣,金融业作为经济的“润滑剂”逐渐国际化。而在当今互联网时代下,金融会计面临着由复杂的外界环境和人为因素所造成的各种风险,也使金融机构发生损失的不确定性大大提高,从而出现了金融会计风险,很大程度上阻碍了金融业的发展,所以规避风险对经济发展起着至关重要的作用。互联网技术迅速发展的背景给金融会计带来了新机遇。近几年来RPA(机器人流程自动化)在国际市场上的应用十分广泛,其所具有效率高、成本低、速度快、质量好等优势,可精简和优化多个行业的商业流程,使工作效率和质量大幅度提升。AI(人工智能)伴随科学技术发展得到快速成长,它对社会中的各行各业都带来了不同程度的影响。“纵观整个会计行业我们不难发现,会计系统承担了很大一部分传统人工的会计活动,甚至通过人工智能已经做到独立工作。”若将AI和RPA灵活运用于金融机构和企业中,依托于大数据等高新技术,则可促进金融会计的有序发展,同时更好地发挥其核算与监督功能,并在一定程度上规避金融会计风险。

1 AI与RPA

在飞速发展的全球经济中,AI与RPA已成为最为重要、增长最快的概念之一,其在金融会计领域有着广泛应用。AI与RPA虽然都能在一定程度上代替人工,两者却有著天壤之别。与AI相比,RPA的特别之处主要表现在以下方面:

RPA可以24小时高效率地持续处理大量重复工作;RPA以外挂形式灵活部署,它使用的是独立的用户界面,其非侵入式的模式不会影响到其他财务系统的使用,也不会影响原有的IT基础架构;RPA可以模拟用户手工操作及交互,帮助使用者完成一些基本的日常电脑操作,例如复制粘贴,键盘录入、开机关机。

如果将RPA比作机器人的“四肢”,AI比作机器人的“大脑”,那么AI与RPA结合,就是让高智商的“大脑”去指挥“四肢”灵活、协调、高效地完成工作,提高办公效率。AI模拟了人类的思维意识,可以针对不同情况做出自己的判断,具有“思考”的能力;而RPA更擅长使用固定的流程进行重复作业。另外,两者程序核心不同,AI是以数据为核心,利用算法分析数据、发出命令;而RPA是以流程为核心,强调接受命令,再高效完成。当然,AI和RPA的发展相辅相成,AI人工智能技术的日益成熟,也帮助RPA实现了更加复杂的业务自动化。

1.1 标准化流程阶段

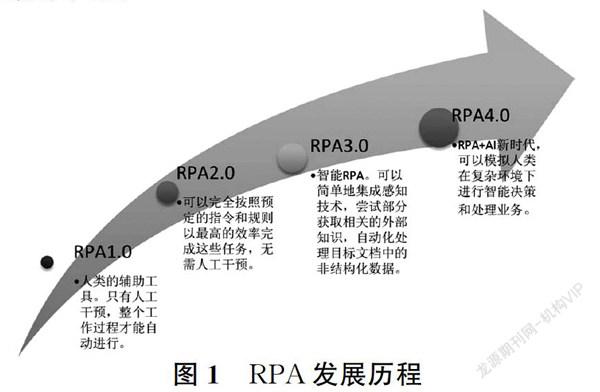

RPA至今经历了四个发展阶段,前三个阶段只是用来协助工作人员执行预定义的流程,做一些重复大量、流程标准化、耗时长且容量大的任务,与决策内容无关(如图1)。

1.2 智能决策和智能操作阶段

随着互联网技术的快速发展,原有的RPA系统已经不能满足人类的需求,迫切需要拓展其业务能力,于是第四代RPA应运而生——AI+RPA(如图1)。AI结合了机器学习和深度学习,具有很强的自主学习能力,其通用的文字识别、自然语言处理、语音识别等技术使RPA具有认知能力,并通过大数据不断修改自身行为,从而具有智能决策和智能操作能力。

“Companies are able to develop robotic practices,which can define,identify,and most importantly learn applications by using artificial intelligence (AI) capabilities for processing determined transactions,changing data,triggering jobs/transactions,and communicating with other applications and robots.”

因此AI与RPA的有效结合,将创造出一个不只是重复的标准化流程,而是能单独处理业务并能在复杂环境下做出明智决策的机器人助手。

2 信息化背景下金融会计风险的类型

2.1 会计核算风险

“会计核算风险主要表现在会计报表内容中的资金、盈利与负债等方面。”比如说在具体复杂的会计核算过程中,由于不规范的运作,使得在核算的工作上无法有效满足实际需求。

2.2 信息失真风险

各国中存在有的金融机构为了维护自身利益,而违反本国法律规定,对会计信息进行不正当处理,掩盖其真实情况,使得财务报表等会计部门提供的信息资料不真实、不准确,影响外部人员对企业经营状况的客观评价,从而带来巨大的风险。

2.3 操作管理风险

金融会计中经常会出现操作管理上的不当,例如在信息录入时进行了错误操作等,就会给企业带来风险和财务损失。“金融会计是一个风险性较大的工作,对于专业性要求极高,经常要处理许多现金资产、结算票据、重要空白凭证、印章、有价单证等,一旦这些方面出现失误就会引发巨大的经济损失,并影响到企业的声誉。”

2.4 安全风险

在信息快速发展的数字时代,尽管有账户密码、身份验证等机制层层把关,以保护个人信息,但一些信息窃取技术却能冲破防火墙,使企业各项信息暴露在外,甚至还有部分企业内部人员,利用职位之便,获取重要数据,谋益己之利。信息泄漏的背后是一条完整的利益链,关键信息的流出,便会造成安全风险。