制度距离对中国纸和纸板出口贸易效率和潜力的影响*

2021-07-06张亦驰田明华

张亦驰,田明华

(北京林业大学 经济管理学院,北京 100083)

21世纪以来,中国纸和纸板出口贸易得到快速发展,贸易额由2000的年65万t增长到2018年的618万t[1]。2017年以来,随着中国禁止洋垃圾入境相关实施方案正式生效、造纸企业屡遭出口国家“双反”调查等多重因素的影响,造纸行业的市场需求整体下降,中国纸和纸板出口贸易面临着严峻挑战。亚洲开发银行《2013亚洲发展展望报告》显示,区域全面经济伙伴关系(Regional Comprehensive Economic Partnership,RCEP)将于2025年创造6440亿美元收入,并成为世界最大的自贸区,具有巨大的发展潜力。2012年,中国加入区域全面经济伙伴关系协定(简称RCEP协定)的谈判,这可能成为中国纸和纸板出口贸易一个新的发展契机。但是,参与RCEP协定谈判的国家之间制度差异很大,有研究指出发展中国家与贸易伙伴国之间的制度差距会增加贸易成本,不利于双边贸易往来;也有文献指出制度距离会促进中国与经济发展水平较低国家的对外贸易,抑制中国与经济发展水平较高国家的对外贸易;还有文献从产品角度出发,分析制度距离对不同出口产品具有不同影响作用[2-5]。因此,研究制度距离对中国对RCEP成员纸和纸板出口贸易效率的影响具有重要意义。随着RCEP谈判进展,有学者运用拓展的引力模型测算中国对RCEP成员货物贸易、制造业或农产品的出口贸易潜力[6-10];有学者采用恒定市场份额模型等方法分析林产品贸易特征和趋势[11-13];也有学者采用拓展引力模型研究原木、木制家具等木质林产品进出口贸易发展潜力[14-16]。这些研究大多将制度距离放入传统引力模型来测算其对出口贸易的影响,即使有少数学者将制度距离放入贸易非效率项构建随机前沿引力模型来观测其对出口贸易的影响,但制度距离多作为一个整体因素,未作细分。截至2020年1月,还未见将制度距离各分项引入随机前沿引力模型和贸易非效率模型的相关研究。纸和纸板贸易常作为林产品贸易类别下的组成部分来研究。因此,以RECP协定建设为背景,将制度距离各分项引入随机前沿引力模型和贸易非效率模型分析制度距离对中国对RCEP成员纸和纸板出口贸易效率的影响,进而采取针对性策略提高中国对RCEP成员纸和纸板出口贸易效率和促进出口贸易,不仅有利于中国纸和纸板出口贸易的稳定发展,也将丰富对RCEP的研究,拓展贸易引力模型的应用领域和应用深度。

1 数据和方法

1.1 研究对象概况

联合国UNCOMTRADE数据显示,2000—2018年中国对RCEP成员纸和纸板出口贸易整体呈现金额大、占中国纸和纸板整体出口贸易比例大等特点。具体而言:⑴中国对RCEP成员纸和纸板出口贸易额整体呈现稳步上升趋势,有两次明显的下降分别发生在2009年和2018年,与同期相比下降5%和6%,其中2009年出口贸易额下降原因可能在于美国金融危机的影响;⑵中国对RCEP成员纸和纸板出口贸易额占中国整体纸和纸板出口贸易额的比例呈现上升趋势,由2000年25.37%上升到2018年30.11%,这凸显了RCEP成员在中国纸和纸板出口贸易中的地位。依此趋势可以预测出,未来中国对RCEP成员纸和纸板出口贸易战略和格局将发生新的变化,分析中国对RCEP成员纸和纸板出口贸易有着重要的现实意义。虽然,印度于2019年退出RCEP谈判,但考虑其作为全球成长最快的新兴经济体之一、世界十大经济体之一,未来有可能重回谈判,且印度在中国纸和纸板出口贸易中的地位不容忽视,因此纳入RCEP成员作为参考。

纸和纸板贸易数据选取世界海关组织HS48项目涵盖种类的数据,数据选取时间为2000—2018年。由于中国与文莱的纸和纸板贸易数据缺失,所以最终选取中国与日本、韩国、澳大利亚、新西兰、印度、柬埔寨、印度尼西亚、老挝、马来西亚、缅甸、菲律宾、新加坡、泰国、越南这14个RCEP成员的纸和纸板出口贸易数据进行分析。

1.2 变量选取

参考已有文献[17-20],选取中国和RCEP成员的经济规模(用国内生产总值进行衡量,GDPc、GDPj)、中国与RCEP成员首都的地理距离(DIScj)、RCEP成员国民总收入(GNIj)、中国劳动力规模(LABc)、RCEP成员平均受教育年限(SCHj)这些与纸和纸板出口贸易联系较为紧密的指标作为解释变量,研究制度距离对中国与RCEP成员之间纸和纸板出口贸易的影响。

由于RCEP成员大多处于亚太地区,与中国地理位置较近,文化和经贸联系密切,因此选取是否与中国陆地相邻(x1)、是否与中国拥有共同语言(x2)、是否与中国签订自贸区协议(x3)作为虚拟变量,取值为“是=1”“否=0”。

制度距离数据依据2019年遗产基金会公布的经济自由指数进行细化,选取产权、税收负担、政府开支、商业自由化、货币自由化、贸易自由化、投资自由化、财政自由化8个类别,通过中国与RCEP成员在各个制度类别得分相减计算的绝对值得出制度距离数据;每个类别的分数介于0到100之间,分数值越高,代表经济自由度越高,即政府对其干涉水平越低。产权制度距离(DPRcj)体现了国家法律保护私有财产权的高低程度以及国家实施相关法律的高低程度,当国家的财产法律保护越明确,其产权得分越高,产权的制度距离值高低对两国贸易往来效率的影响具有不确定性。税收负担制度距离(DTBcj)是指国家所有个人和企业收入以及总体税收水平的边际税率占国内生产总值的比率,当国家的税收负担越高,国内资源开采越受限,进口需求会进一步增加,所以预计税收负担上的制度距离大会导致贸易双方一方进口需求大,另一方国内开采能力强,越利于双方贸易往来和效率提高。政府开支制度距离(DGScj)指政府的收入和支出对经济贸易活动产生的影响,预计政府开支上的制度距离大会导致贸易双方中一方政府开支小、经济自由高,另一方政府开支大、经济自由低,越不利于两国贸易往来和效率提高。商业自由化制度距离(DBFcj)指商业自由和基础设施环境对企业运作的影响程度,预计商业自由化上的制度距离越大,则贸易双方开展商业活动和商业管理效率差距越大,越不利于双方贸易往来和效率提高。货币自由化制度距离(DMFcj)指物价的稳定程度以及调节外汇的措施,预计货币自由化上的制度距离越大,则贸易双方物价稳定相差程度越大,双方产生结汇越不稳定,越不利于双方贸易往来和效率提高。贸易自由化制度距离(DTFcj)体现了货物和服务进出口的关税和非关税壁垒的影响程度,预计贸易自由化上的制度距离越大,则贸易双方进出口贸易开放程度差距越大,越不利于双方贸易往来和效率提高。投资自由化制度距离(DIFcj)体现了政府对本国投资环境的影响程度,预计投资自由化上的制度距离越大,则贸易双方在资本限制流动方面差距越大,贸易双方之间的投资量越小,越不利于两国贸易往来和效率提高。财政自由化制度距离(DFFcj)是衡量独立于政府控制和金融部门干预的措施,一个国家财政自由化越高,其银行和金融系统的效率越强,财政自由化的制度距离值高低对贸易双方往来效率的影响具有不确定性。

1.3 研究方法

首先,根据研究内容构建随机前沿引力模型和贸易非效率模型,运用R软件中提供的Frontier包对模型的形式进行似然比检验,依据对随机前沿引力模型中引入的解释变量和虚拟变量设定8个检验,如果不引入某个变量数据的原假设被拒绝,意味着该变量会对中国对RCEP成员纸和纸板出口贸易产生影响。然后,根据检验结果,对2000—2018年随机前沿引力模型加以估计确定模型的最终形式,并通过时变随机前沿引力模型(简称时变模型)和时不变随机前沿引力模型(简称时不变模型)的结果对比检验随机前沿引力模型的稳健性。最后,采用“一步法”进行回归[8],通过R软件Frontier包对贸易非效率模型进行分析估计,研究分析制度距离对贸易非效率的影响程度。

第一步,进行随机前沿引力模型设定。选取短期内不随时间改变的客观变量作为解释变量和虚拟变量,参考文献[21]构建随机前沿引力模型[式⑴]。由于数据时间跨度为19年,所以根据贸易非效率项是否随时间变化参考文献[5]构建时变模型和时不变模型。当代表贸易非效率项是否随时间变化的时变系数η=0时,随机前沿引力模型转化为时不变模型。

lnYcjt=β0+β1lnGDPct+β2lnGDPjt+β3lnDIScj+β4lnGNIjt+β5lnLABct

+β6SCHjt+∑β7ijxij+θcjt-μcjt

⑴

式中c表示中国;j表示第j个RCEP成员;Ycjt表示t年中国对第j个RCEP成员的纸和纸板出口贸易额;xij表示第j个RCEP成员的第i个虚拟变量;θcjt表示误差项;μcjt表示贸易非效率项;t=2000,2001,……2018;i=1,2,3;j=1,2,……14。

第二步,进行贸易非效率模型设定。基于研究目的将制度距离进一步细化,引入制度规模8个类别构建贸易非效率模型[式⑵]。贸易非效率项在随机扰动项中所占比例越高,意味着采用随机前沿模型考虑贸易非效率影响因素越有必要。

μcjt=α0+α1DPRcjt+α2DTBcjt+α3DGScjt+α4DBFcjt+α5DMFcjt+α6DTFcjt

+α7DIFcjt+α8DFFcjt+γcjt

⑵

式中γcjt值代表贸易非效率项在随机扰动项中所占比例。

最后,进行出口效率和潜力的分析与测算。基于随机前沿模型和贸易非效率模型,通过R软件Frontier包可直接得到两组贸易效率值,进一步获取贸易潜力(即最优贸易前沿)和贸易提升空间。贸易效率值越高则中国对该国的出口贸易效率越高,贸易效率值越低则中国对该国的出口贸易潜力越大。

Ycjt=Ycjt÷TEcjt

⑶

⑷

式中Ycjt、Ycjt、TEcjt和Tcjt分别表示t年中国对第j个RCEP成员的贸易潜力(最优贸易前沿)、实际贸易额、贸易效率和贸易提升空间。

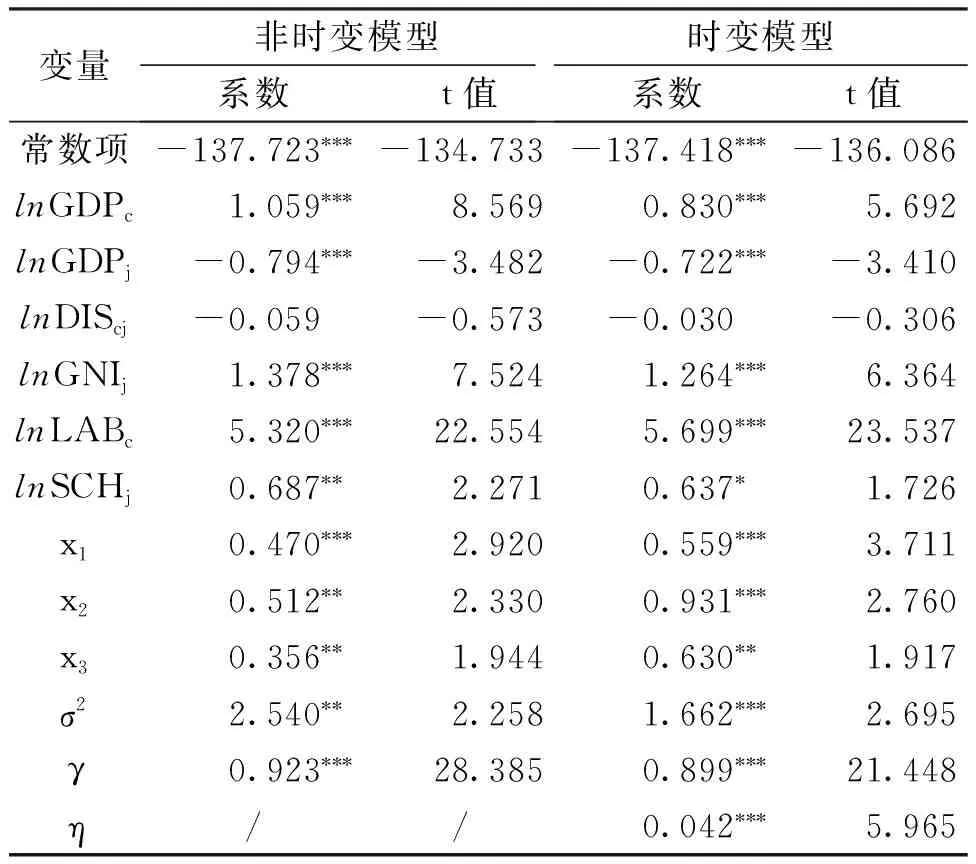

表 1 随机前沿引力模型估计结果

1.4 数据来源

2000—2018年,中国对RCEP成员纸和纸板出口贸易额数据来自中国海关总署数据库;国家经济规模、国民总收入、劳动力规模数据来自世界银行数据库;国家平均受教育年限数据来自联合国开发计划署;国家之间是否陆地相邻、是否拥有共同语言数据来自CEPII数据库;是否与中国签订自贸区协议数据来源于中国自由贸易区服务网。

2 结果与分析

2.1 似然比假设检验结果

对随机前沿引力模型进行似然比检验,结果显示该模型在1%的水平上显著拒绝了所有原假设,由此可知贸易非效率项存在,且中国对RCEP成员纸和纸板出口的贸易效率变量在样本时期存在变化,应考虑时变因素。引入解释变量和虚拟变量的原假设也均被拒绝,意味着选取的解释变量和虚拟变量均会对中国对RCEP成员纸和纸板出口贸易产生影响。

2.2 随机前沿引力模型估计结果

在随机前沿引力模型中,非时变模型和时变模型的LR检验值分别为164.402、197.497,模型整体通过似然比检验。随机前沿引力模型回归结果(表1)显示:中国的经济规模(LnGDPc)、RCEP成员国民总收入(LnGNIj)、中国劳动力规模(LnLABc)以及RCEP成员平均受教育年限(LnSCHj)系数为正,说明中国的GDP越高、劳动力规模越大,其经济实力与经济规模就越大,则更容易带动中国的纸和纸板贸易扩大规模促进出口贸易,即潜在的纸和纸板出口能力就越大。当RCEP成员国民总收入越高、平均受教育年限越高时,RCEP的国民对纸和纸板需求相应增大,因此需要从国外进口更多的纸和纸板产品。此时,中国因具有较大的纸和纸板出口能力,更容易受到RCEP成员的青睐,所以这4个解释变量对中国与RCEP成员之间纸和纸板出口贸易具有正向显著影响。此外,从中国劳动力规模正向影响纸和纸板出口贸易可知中国造纸业仍然依赖于劳动力比较优势。为此,中国应大力发展科技,提升劳动力质量,以应对劳动力成本优势面临的新挑战。

RCEP成员的经济规模(LnGDPj)、中国与RCEP成员空间距离(LnDIScj)系数为负,说明当RCEP成员的GDP越高,其经济实力与经济规模就越大,容易带动RCEP成员国内纸和纸板生产规模的扩大;而中国与RCEP成员的空间距离越大,相应地运输成本越大,则开展国际贸易的阻力越大。此时,RCEP成员对中国的纸和纸板进口需求会下降。所以,这2个变量对中国与RCEP成员之间纸和纸板出口贸易具有负向影响。但是中国与RCEP成员空间距离的t值只有-0.306,未通过显著性检验。原因可能在于中国与绝大多数RCEP成员同属亚太地区,距离整体较近,加之交通基础设施的逐步完善和提高,导致距离因素对中国出口纸和纸板至RCEP成员的阻碍作用被削弱。

此外,是否陆地相邻(x1)、是否拥有共同语言(x2)、是否与中国签署自贸区协议(x3)这3个虚拟变量的系数为正,说明当中国与RCEP成员陆地相邻、拥有共同语言或签有自贸区协议时,更有利于中国对RECP成员进行纸和纸板出口贸易。其主要原因在于陆地相邻、拥有共同语言以及签署自贸区协议因素,可以为中国对RCEP成员开展纸和纸板出口贸易提供便利,缩减运输成本,方便贸易磋商,有效降低关税。

2.3 贸易非效率模型估计结果

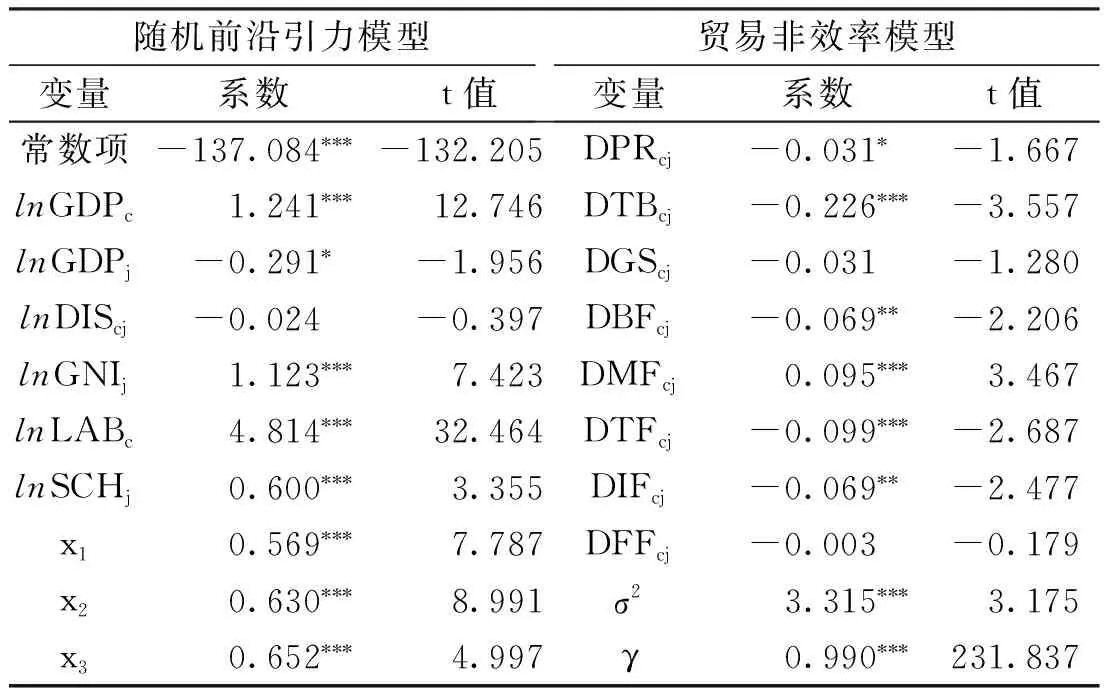

在随机前沿引力模型中,非时变模型和时变模型的γ值分别为0.923、0.899(表1),印证了采用随机前沿模型考虑贸易非效率影响因素对中国纸和纸板出口RCEP成员的必要性;同时,在时变模型中时变系数(η)为正且在1%的显著性水平上显著通过检验,意味着中国对RCEP成员纸和纸板出口贸易效率随着时间变化正向提升,进一步印证了采用贸易非效率时变模型的合理性。通过“一步法”对贸易非效率模型进行回归(表2),LR检验值为139.482,说明回归结果具有稳健性。可见在制度距离的8个分项中,产权制度距离(DPRcj)、商业自由化制度距离(DBFcj)、贸易自由化制度距离(DTFcj)、投资自由化制度距离(DIFcj)以及货币自由化制度距离(DMFcj)对中国与RCEP成员之间纸和纸板出口贸易效率具有显著影响,其中货币自由化制度距离的影响为负(对中国与RCEP成员之间纸和纸板出口贸易非效率具有正向显著影响,则对贸易效率具有负向显著影响),余下4个制度距离分项均为显著正向影响,且税收负担上的制度距离对出口贸易效率的影响最大。

表 2 基于“一步法”的贸易非效率模型估计结果

当产权制度距离增大时,主要表现为RCEP成员国内产权保护程度进一步升高,过分严厉的产权保护导致本土企业创新阻力增大,竞争力下降,来自中国的产品更容易进入市场。2000—2018年,中国与RCEP成员在产权保护上的制度距离整体呈现减小趋势,则未来产权制度距离可能会不利于中国对RCEP成员纸和纸板出口贸易。

税收负担制度距离进一步增加主要表现为RCEP成员税收负担进一步增加,从而增加进口需求,提升中国纸和纸板出口贸易规模的扩大。2000—2018年,中国与RCEP成员在税收负担上的制度距离整体呈现波动增大趋势,则未来税收负担制度距离可能会有利于中国对RCEP成员纸和纸板出口贸易。

商业自由化制度距离对中国与RCEP成员之间纸和纸板出口贸易效率具有正向显著影响,不符合预期估计。原因可能在于中国实际国情导致的国内商业自由化得分长期较低。当商业自由化上的制度距离增大时,主要表现为中国与RCEP成员商业自由度差距继续增大,RCEP成员商业效率进一步提高,使得纸和纸板进口贸易将更加高效的展开,从而有利于中国纸和纸板出口贸易。2000—2018年,中国与RCEP成员在商业自由化上的制度距离整体呈现波动增大趋势,则未来商业自由化制度距离可能会有利于中国对RCEP成员纸和纸板出口贸易。

贸易自由化制度距离对中国与RCEP成员之间纸和纸板出口贸易效率具有正向显著影响,不符合预期估计。原因可能在于前期RCEP成员中几个主要纸和纸板进口国关税和非关税壁垒程度较高。当贸易自由化上的制度距离差距增加时,主要表现为RCEP成员贸易自由度得分增大,其对中国纸和纸板出口贸易限制降低,从而有利于中国出口贸易的增加。2000—2018年,中国与RCEP成员在贸易自由化上的制度距离整体呈现逐渐减小趋势,则未来贸易自由化制度距离可能会不利于中国对RCEP成员纸和纸板出口贸易。

投资自由化制度距离对中国与RCEP成员之间纸和纸板出口贸易效率具有正向显著影响,不符合预期估计。原因可能与中国的体制以及造纸行业的行业性质相关。当投资自由化上的制度距离差距增加时,主要表现为RCEP成员投资自由度得分进一步增大,意味着RCEP成员资本限制越少,越有利于中国纸和纸板出口贸易。2000—2018年,中国与RCEP成员在投资自由化上的制度距离整体呈现波动增大趋势,则未来投资自由化制度距离可能会有利于中国对RCEP成员纸和纸板出口贸易。

当货币自由化上的制度距离缩小时,主要表现为中国货币自由化得分增大,与RCEP成员物价稳定程度相差越小,中国纸和纸板出口贸易结汇越稳定,从而有利于增加中国出口贸易。2000—2018年,中国与RCEP成员在货币自由化上的制度距离整体呈现增大趋势,则未来货币自由化制度距离可能会不利于中国对RCEP成员纸和纸板出口贸易。

2.4 出口效率

结合前文可知中国与RCEP成员纸和纸板出口贸易存在贸易非效率因素,使得贸易效率整体小于1。

2.4.1 中国对RCEP成员纸和纸板出口贸易整体效率较高

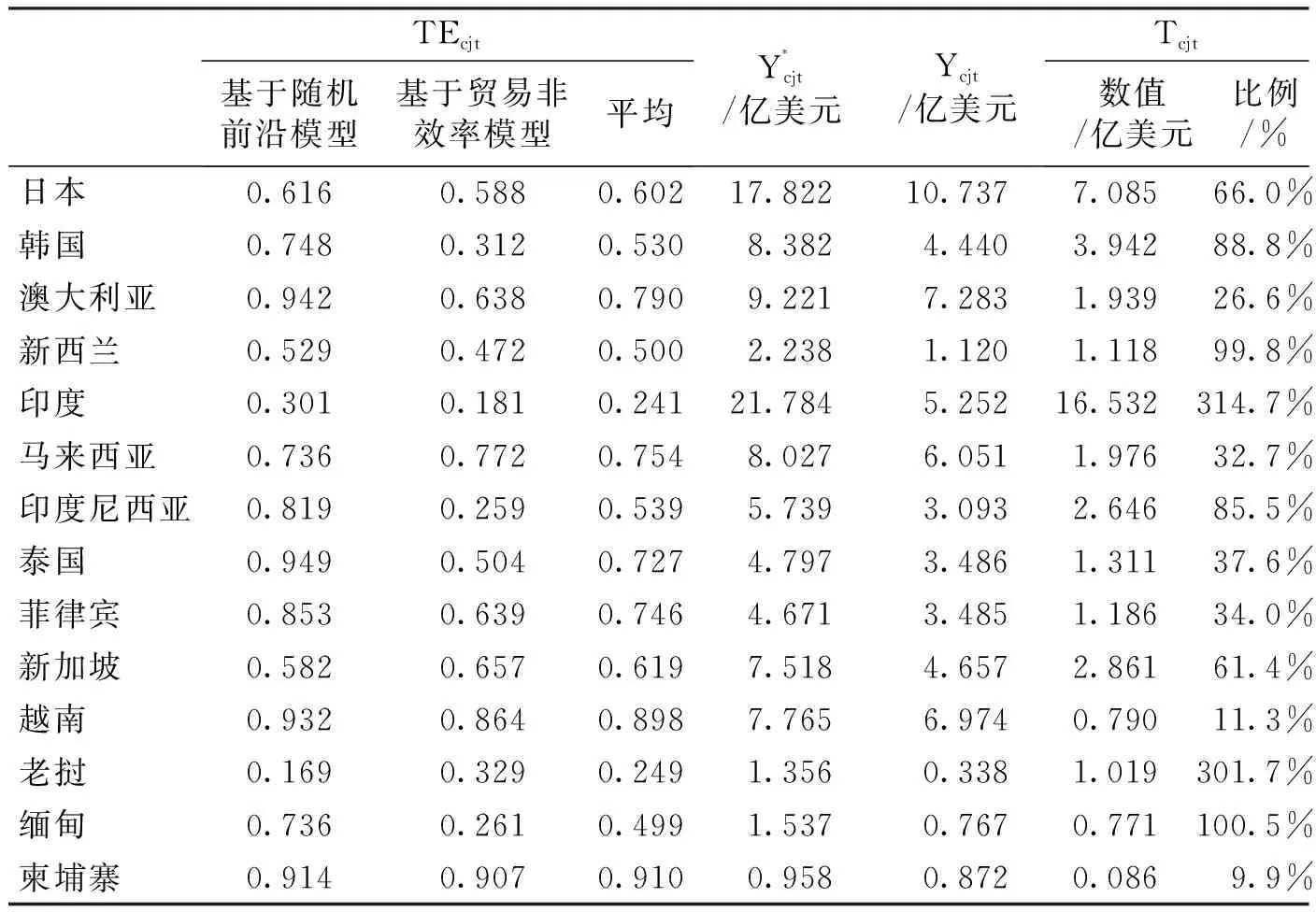

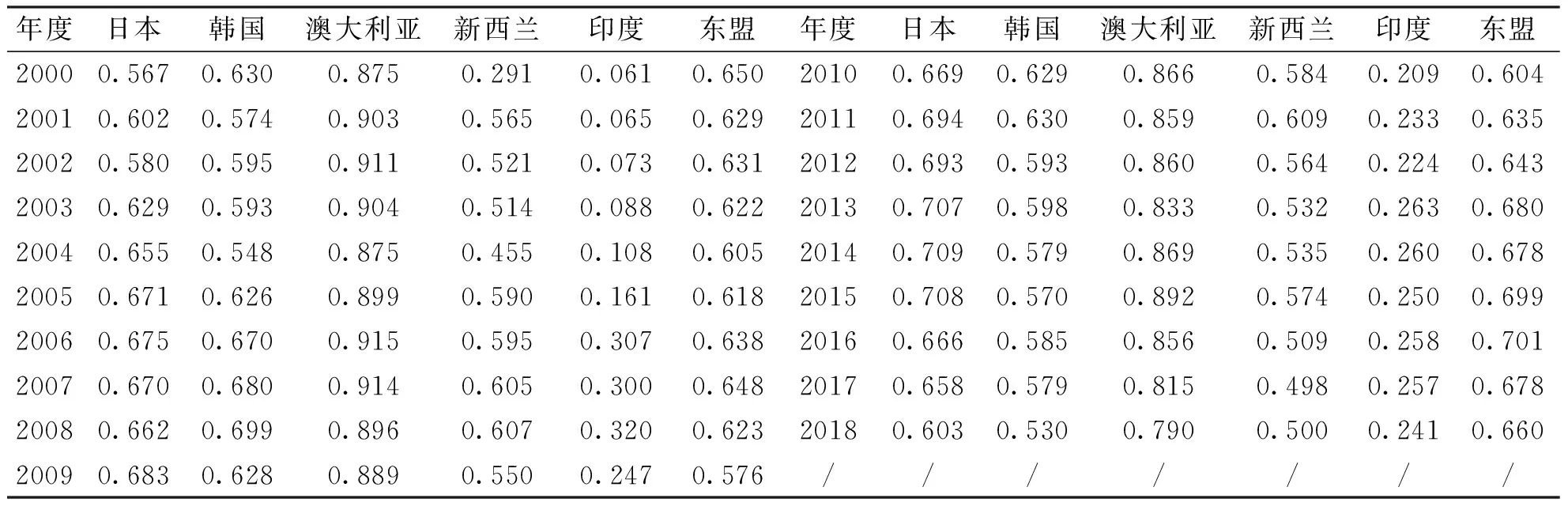

2018年,中国对RCEP成员中大多数国家的平均出口效率值超过0.5(表3),纸和纸板整体出口贸易效率较高;贸易效率最高的前3个国家是柬埔寨、越南、澳大利亚,平均出口效率超过0.75,其中越南和澳大利亚2018年贸易出口额占中国对RCEP成员纸和纸板贸易出口总额的24.3%,具有较高的贸易地位;时间趋势上,中国对澳大利亚的出口效率常年在0.8以上,效率极高。

表 3 2018年中国对RCEP成员纸和纸板出口贸易效率、潜力和贸易提升空间

2.4.2 中国对印度、老挝纸和纸板出口贸易效率极低

2018年中国对印度、老挝的平均出口效率值低于0.3。老挝本身经济实力低,国际贸易规模小,对纸和纸板进口需求小,在中国纸和纸板出口贸易额中所占比例低,因此平均出口效率低。印度在中国对RCEP成员纸和纸板出口贸易额所占比例较大,平均出口效率却只有0.24,意味着中国对印度出口纸和纸板面对的人为限制和贸易阻力比较大,出口潜力有很大的提升空间,未来如何提高出口效率需要重点关注。

2.4.3 中国对RCEP成员纸和纸板出口贸易效率差异明显

2000—2018年,中国对RCEP成员纸和纸板出口贸易效率差异比较大(表4),这进一步印证了RCEP成员内部制度水平尤其是经济自由度水平差异大,而在贸易保护主义抬头背景下,中国对RCEP成员整体纸和纸板出口贸易表现欠佳也可能是原因之一。因此,随着RCEP谈判进程的深入,加强与RCEP成员贸易互惠合作,对促进中国对RCEP成员纸和纸板出口贸易效率稳步提升、挖掘纸和纸板出口潜力意义重大。

表 4 2000—2018年中国对RCEP成员纸和纸板平均出口贸易效率

2.5 出口潜力

2.5.1 中国对RCEP成员纸和纸板出口贸易潜力整体较大,但内部差异明显

整体而言,2018年中国对RCEP成员纸和纸板出口贸易潜力大(表3),提升空间大,成员国内部差异明显,这意味着未来中国对RCEP成员纸和纸板出口贸易发展前景大,但也要注意不同国家之间的贸易差异性。中国对澳大利亚、马来西亚、越南、菲律宾、柬埔寨的贸易潜力更接近于实际贸易额,其出口潜力提升空间在35%以内,表明当前出口潜力与实际贸易额差距小,未来出口提升空间小;中国对印度、老挝、缅甸、新西兰、韩国、印度尼西亚的出口贸易提升空间超过85%,出口潜力与实际贸易额差距大,未来出口提升空间大。

2.5.2 重点关注中国对印度等国未来纸和纸板出口贸易的发展

中国对老挝的纸和纸板出口潜力提升空间虽然超过了100%,但是中国对老挝的纸和纸板出口贸易额在中国纸和纸板出口贸易额中所占比例很小;中国对印度贸易潜力值突破16亿美元,提升空间为314.74%,实际出口贸易额与贸易潜力额差距明显,需要重点关注。因此,在印度退出RCEP谈判的背景下,未来中国如何减少制度距离对RCEP成员纸和纸板出口贸易的阻碍作用,推动对印度、部分东盟国家纸和纸板出口贸易的发展值得深思。

3 结论与建议

3.1 结论

制度距离是影响中国对RCEP成员纸和纸板出口贸易的主要因素之一,不同制度距离会对中国纸和纸板出口RCEP成员产生不同影响。产权、税收负担以及商业、贸易和投资自由化上的制度距离减小将阻碍中国对RCEP成员纸和纸板出口贸易;货币自由化上的制度距离减小将有利于扩大中国对RCEP成员纸和纸板出口贸易;在政府开支、财政自由化上的制度距离影响不显著。不同制度距离的影响程度也不同,税收负担、货币自由化、贸易自由化影响较大。2000—2018年,产权、货币自由化、贸易自由化上的制度距离变化趋势可能对未来中国对RCEP成员纸和纸板出口贸易产生消极影响。同时,两国经济规模、样本国家国民总收入、样本国家平均受教育年限、是否陆地相邻、有无共同语言、是否与中国签署自贸区协议等基本或常见变量对中国对RCEP成员纸和纸板出口贸易的影响符合预期并与常规研究一致,但距离因素对中国对RCEP成员纸和纸板出口贸易并无显著影响,中国的劳动力规模具有显著正向影响。中国对RCEP成员纸和纸板出口贸易效率较高,未来仍有较大出口潜力,但内部差异明显。越南、澳大利亚两国平均出口效率极高、出口贸易额占比较大,在中国对RCEP成员纸和纸板出口贸易中占据重要地位;印度平均出口贸易效率很低,但贸易额占比很大,面对的人为限制和贸易阻力很大;中国对RCEP成员纸和纸板仍有较大发展前景,但成员国内部差异也较为明显,中国对澳大利亚、马来西亚、越南、菲律宾、柬埔寨的贸易潜力更接近于实际贸易额,需要开拓新的出口贸易增长点。

3.2 建议

3.2.1 造纸行业应积极支持和推动RCEP谈判

展望未来,随着人民币国际化,中国与RCEP成员在货币自由化上的制度距离增大趋势是不可持续的,整体可能会缩小,这将有利于中国对RCEP成员出口纸和纸板。中国与RCEP成员在税收负担、投资自由化上的制度距离增大趋势是不可持续的,造纸工业作为污染密集型的受限制类行业,随着中国环境保护力度的加强,中国与RCEP成员在税收负担、投资自由化上的制度距离也会是减小趋势,这不利于中国纸和纸板出口。预计未来中国知识产权保护力度将逐步加大,与RCEP成员在产权上的制度距离会继续增大,这将不利于中国纸和纸板出口。随着中国改革开放进一步深化,与RCEP成员在贸易自由化上的制度距离也继续呈现减小趋势,也将不利于中国纸和纸板出口。因此,制度距离的变化对中国对RCEP成员纸和纸板出口贸易的影响总体来看是挑战大于机遇。RCEP协定有利于降低关税和非关税壁垒,促进自由贸易,对造纸行业来说可能成为一个新的发展契机,抵消制度距离未来变化的不利影响。

3.2.2 加强自主创新,推动转型升级,走高质量发展之路

长期以来,中国造纸行业大规模低水平扩张,虽然迅速使中国成为造纸生产大国和出口大国,但对生态环境的损害也是触目惊心的。以往的制度距离是形成中国造纸行业竞争优势的重要原因,例如研究结果显示中国与RCEP成员在税收负担、投资自由化上具有制度距离优势,但这是不可持续的。因此,造纸行业应尽早推动产业转型升级,扩大研发投入,积极开发新产品、新技术,努力提高产品附加值,走产品高级、技术领先、品牌致胜的高质量发展之路。

3.2.3 认识RCEP成员内部差异性,因地制宜,采取不同贸易策略

虽然中国对RCEP成员纸和纸板出口贸易整体效率较高,但仍有改进余地,相信随着RCEP谈判的推进,将有利于进一步提高出口贸易效率,特别是对RCEP非发达成员国出口贸易效率。研究结果显示,中国对RCEP成员纸和纸板出口具有很大的潜力。但是成员国之间经济发展水平、资源禀赋和国际贸易政策有所差异,中国对每个国家纸和纸板出口贸易实际情况不同。因此,中国要从实际出发,针对出口效率高、占比大的国家,如澳大利亚、部分东盟国家,应在稳步推进的同时开拓新的贸易合作方式和增长点;针对出口潜力大、占比高的国家,如韩国、日本等,应利用RCEP谈判,加强交流合作,降低贸易壁垒,提高出口贸易效率;重点关注印度市场,进一步提高双边贸易的开放程度,提升贸易便利化水平,尽可能找准时机敦促印度重回RCEP谈判。