近期北方港口动力煤供求紧张程度趋弱

2021-07-05

前周(5月7-14日)最后两个交易日,动力煤期货主力合约(ZC109)的收盘价格出现连续大幅回调,5月14日收盘于847.8元/t,比5月12日累计下降了96 元/t,降幅高达10.2%;受此影响,北方港口现货动力煤市场的看涨情绪受到冲击,使得原本已经对超高煤价接受度下降(这也是近期国内海上煤炭运价明显回落、北方港口锚地待装煤炭船舶数量有所减少的主要原因)的下游地区消费企业和贸易企业进入更加强烈的观望状态,上游地区煤价上涨向下游地区的传导受阻,北方港口现货煤价也出现一定程度的下降。

综合来看,劳动节过后的1周时间,在动力煤期货价格不断冲高的刺激下,现货煤价持续保持大幅上扬,直逼2021 年1 月上旬创下的1000 元/t 左右的高点;但是,鉴于近期沿海地区动力煤供求关系的紧张程度明显低于2021年1月上旬,现货动力煤价格冲高可能存在情绪过热问题。

电煤消费的淡季特征确有体现。据国家能源局发布4月份全社会用电量数据显示,1-4月份,全社会用电量累计25581亿kWh、同比增长19.1%。其中,4 月份全社会用电量6361 亿kWh、同比增长13.2%,社会用电需求总量及其增速存在明显放缓倾向(见表1),这样的背景下,使得动力煤价格持续大幅度上涨的基础不牢。

表1 2021年1-4月份社会用电量情况

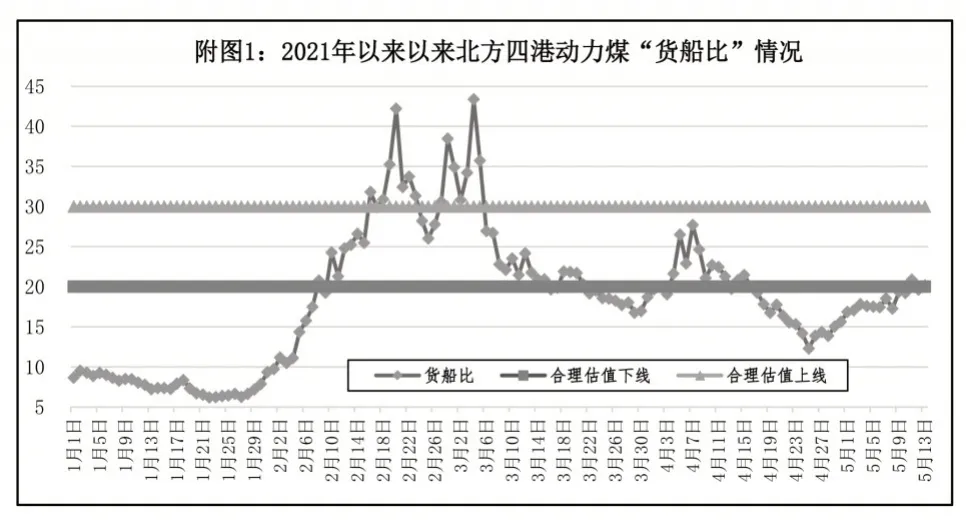

北方港口动力煤供不应求程度低于2021年1月上旬。首先,大秦线春季检修结束之后,北方港口动力煤库存的绝对水平有所增加,近1周来动力煤库存量已经高于前2年同期水平(部分增量因为北方港口近期频繁“封航”所致);其次,从北方四港(秦皇岛港、曹妃甸港、京唐港和黄骅港,下同)的“货船比”这一相对指标看(见附图1,剔除北方港口“封航”带来的影响),劳动节过后逐渐上移,并接近合理估值的下线,但已经明显高于1月份整体水平,表明当前北方港口动力煤供求关系的紧张程度明显低于2021 年1 月份,北方港口现货煤价不具备1月份的上涨推力。

当然,未来一段时期支撑北方港口现货煤价的因素仍然存在,要想彻底扭转现货煤价走势,需要切实增加晋陕蒙等核心产地的煤炭产量,增加面向沿海地区动力煤的有效供给。