明中后期财政困境与府县应对

——以华北府县为考察中心

2021-07-01贺军妙

陈 丽,贺军妙

(河北师范大学 历史文化学院,河北 石家庄050024)

有关明代财政问题的研究历来为学界所重视,并有成绩不菲的研究成果问世,地方财政的话题也始终是学界探讨的热点之一。有关明代财政问题的研究成果,张建民、周荣两位先生在《明代财政史研究概要》中,从明代赋役与财政问题的总体研究、财政管理体制、财政收入、财政支出、财政调度、会计与审计、重要财政改革与理财人物等几个方面,对1920年代至2001年以来的学术成果进行了较为详细的梳理。①参见叶振鹏主编:《20世纪中国财政史研究概要》第六章《明代财政史概要》,湖南人民出版社,2005年版,第288—363页。本文所涉之明代华北地区的财政问题,已有成果有所涉猎②主要成果参见南炳文:《明代两畿鲁豫的民养官马制度》,《明清史国际学术研讨会论文集》,天津人民出版社,1981年版;杨学涯:《略论明代中后期北方地区的重役》,《河北师范大学学报》(哲学社会科学版)1985年第2期;李三谋、方配贤:《明万历以前山西农业货币税的推行问题》,《中国经济史研究》1999年第1期;程丽英:《明代北直隶财政研究》,中国社会科学出版社,2009年版;万明、侯官响:《财政视角下的明代田赋折银征收——以〈万历会计录〉山西田赋资料为中心》,《文史哲》2013年第1期;[日]田口宏二朗:《畿辅矿税初探——帝室财政、户部财政、州县财政》,《中国社会经济史研究》2002年第1期。。然而,其成果多集中于学者个人兴趣之所在以及中央与地方财政制度性关联上,较少从府县施政的角度看待府县在应对财政问题上的作为,特别是对华北地区府县相关问题的研究更是稀少。文中所指“华北”范围约定于当下河北全境以及京津所辖地域(明代的北直隶)、山东西部(明代的东昌府、济南府、兖州府)、山西东部(明代太原府、大同府、潞安府、泽州)而稍有出入。本文中之“府县”,特指明代省级以下、县级(含)以上行政区(包括与县同级的散州)。与府同级的直隶厅、直隶州不在本文的考察范围之列。之所以选取最具上呈下达、沟通国家、社会与民众关系的府县级政权为突破口,是希冀在国家与社会研究方面寻找一条与以往宏观叙事和微观探寻不同的新的研究路径。实际上,华北地区乃京畿所在,亦是朝廷严格控制并倚重之地,在完成中央财政分派税赋的足额上缴、保障府县地方机制的正常运作以及让百姓在征纳税赋时与官府保持合作等方面,华北府县官员通过灵活处理彼此的关系,取得了一定的社会效果,尽管其所用措施只是适应一地的个案,但亦与明代财政体制的整体变化相关联。鉴于前人对此着力不多,又实有析明之必要,本文力图从府县的视角对明代华北地方官员在明代中后期财政脱困过程中究竟扮演了何种角色、起着何种作用以及对地方社会经济带来了哪些影响做一概要分析。受笔者学识所限,不足之处,恳请方家斧正。

一、明朝财税设计的制度缺陷对华北府县的影响

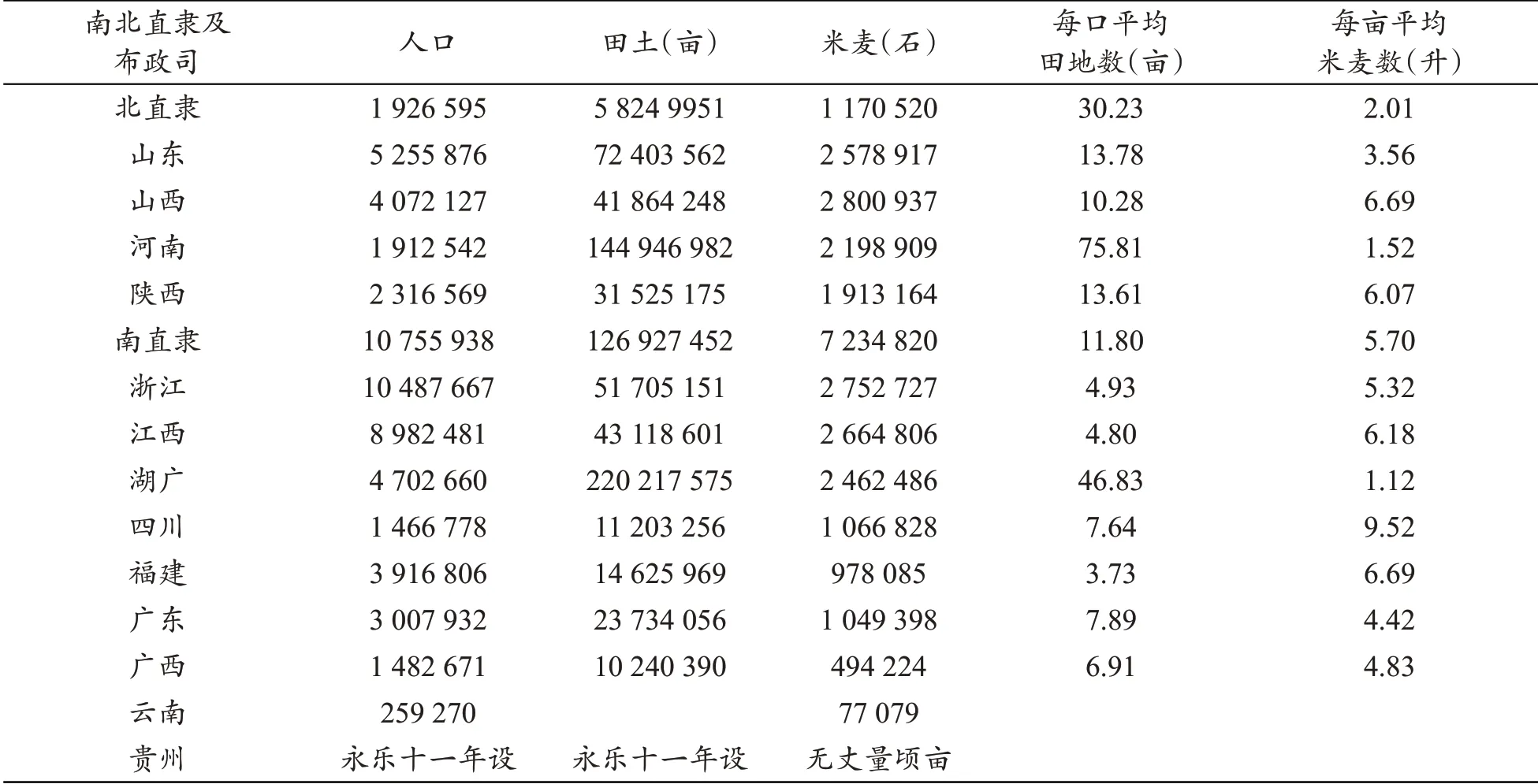

明代国家财政的收入来源包括官民田土、货物通关、各项专卖、商业经营、犯罪罚没等构成的赋役、钞关、盐引、门摊、赃罚等项目。在主要正额财政收入之一田赋①明代田赋中的夏税和秋粮所含内容繁琐,不仅有以麦、米为主的“本色”田赋,还有随各地所产之物以农桑丝、绵花绒、绢、丝、苎布、麻布、枣易米等代输的“折色”田赋,以及由罚没款转化而来的绢、麻、棉等杂项科目。这已经不是严格意义上的田赋。参见梁方仲:《明代两税税目》,《中国近代经济史研究集刊》1935年第3卷第1期。征收过程中,明初效仿前朝采取以一个基本额度作为各地上纳赋税的基数的“原额”化征收办法,向各地下派田赋的征收数额。只是在原额制定的过程中,由于区域经济发展情况的差异,因而各地原额数字差别较大。我们仅从洪武二十六年(1393)分区统计数字中窥知一二。

在表1所列统计数字中,华北地区的数字有较大的区别,即使华北地区内部的原额数字也有较大的差别。北直隶田地数占全国第5,人口数占全国第10,人均田地数虽第3,但平均每亩征米麦数额仅排全国的第11位。山东布政司田地数占全国第4,人口数占全国第4,人均田地数虽第4,但平均每亩征米麦数额排全国的第10位。可见,北直隶和山东尽管田地数在全国排位靠前,但平均每亩征米麦数额却在全国排位靠后。夏言《勘报皇庄疏》记载:“北方地土平夷广衍,中间大半泻卤瘠薄之地,葭苇沮洳之场,且地形率多窪下。一遇数日之雨,即成淹没,不必霖潦之久,辄有害稼之苦。祖宗列圣(指明太祖、明太宗)盖有见于此,所以有永不起科之例,有不许额外丈量之禁。是以北方人民虽有水涝灾伤,犹得随处耕垦,以帮助粮差,不致坐窘衣食。”①(明)夏言:《勘报皇庄疏》,见(明)陈子龙等编:《明经世文编》卷202,中华书局,1962年版,第2374页。这里的情况与上述记载颇为一致。而山西布政司田地数占全国第8,人口数占全国第6,人均田地数虽第7,但平均每亩征米麦数额竟排全国第2位,其平均每亩征米麦数额仅次于四川,与福建并列。这主要是由于:“明洪武初定天下田税,亩五升或三升;惟山西稻苇而外有斗一二升者,有一斗有八升有七升者,坡地五升,奇硗角山沙亦二三升。是以山西之粮在江北独重!”②(清)觉罗石麟等:《(乾隆)山西通志》卷44《附历代田赋》,日本东京图书馆藏本,第104页。明初山西的赋重,使得该地逃民甚多,一时成为了政府的一大难题。

表1 明代分区人口、田地及米麦数

具体到华北地区内部,在山西布政司中属于华北所在的四个地区无论是人数还是田亩数都超过了该布政司的半数,但其所承担的米麦数则只占该布政司的36%。从人均占有田地的情况看,太原府、大同府低于山西布政司平均数,而潞安府、泽州则高于山西布政司平均数,总体上四个地区的平均值仍略高于山西布政司。然而,四个地区每亩所承担的米麦数普遍低于山西布政司平均数,也略低于全国平均数(全国每口平均田地数是11.56亩)。因此,这四个地区的田赋负担在山西布政司范围内是相对较轻的。在山东布政司中属于华北的三个地区,无论是人口、田亩以及征收的米麦数都超过了山东布政司的半数。从人均占有田地的情况看,兖州府高于山东布政司平均数,且高于全国平均数;济南府、东昌府则低于山东布政司和全国平均数。这三个地区每亩所承担的米麦数均高于山东布政司平均数和全国平均数,与山西四个地区每亩所承担的米麦数情况大致接近。再看北直隶地区,每亩所承担的米麦数仅2.01升,远低于全国平均亩征数(3.46升),但延庆州、保安州则高出了全国,而与华北的山西、山东部分接近。这也说明,“(明代)每个地区都有自己税制方面的特殊问题,所以不可能引用一个典型的个案”③[美]黄仁宇:《十六世纪明代中国之财政与税收》,阿风等译,生活·读书·新知三联书店,2001年版,第118页。。

明朝社会经济发展一二百年以后,尽管人口增长了、土地开垦了,但是政府的赋税“原额”变动却不是很大。

朱元璋在明朝建立之初,为了维护政权的稳固,借鉴宋元财政制度制定了以赋税“原额”为基础、以“黄册制度”和“鱼鳞图册”制度为征税依据、以“量入为出”为原则的财政赋税体系。就其制度设计而言,所谓“地方财政”,实际上都是国家统一财政中的一部分。④就本文所涉地方财政的研究,学界本就有明代是否存在独立的地方财政之争。笔者比较赞同古代财政从内涵到外延均与现代财政不完全一致,尽管是中央集权的财政体制,但地方政府被中央政府赋予了一定的财政职能,形成了不同于中央财政的运作体系和模式以及权限划分(详参郭浩:《汉代地方财政研究》,山东大学出版社,2011年版;包伟民:《宋代地方财政史研究》,上海古籍出版社,2001年版)。明代亦是如此。梁方仲发表了《田赋史上起运存留的划分与道路远近的关系》,把明代中央与地方的财政关系划分暂借用“起运”“存留”两个名词提出来,认为二者之间在财政上和利益上是有一定冲突的(见梁方仲:《田赋史上起运存留的划分与道路远近的关系》,《人文科学学报》第一卷,1942年第1期)。还有赵轶峰的《试论明末财政危机的历史根源及其时代特征》(《中国史研究》1986年第4期)、韩曙的《略论明清协调财政关系的措施》(《益阳师专学报》1987年第1期)和《略论明清两朝协调中央与地方财政关系的若干措施》(《财经研究》1987年第9期)也涉及到这些问题。肖立军则从制度层面较为详细地分析了明代起存的落实及其弊端。(肖立军:《明代财政制度中的起运与存留》,《南开学报》1997年第2期)。为了维持中央和地方机构的正常运转,明代通过起运与留存的制度设计来处理中央与地方财政关系问题。其中起运是指地方各级机构等按中央的指派定期定额将赋税运至中央及九边的仓库,主要用于宫廷消费、京官俸禄、边地粮饷和其他管理费用等方面;存留则是将一部分赋税留于地方司、府、州县、卫所仓库,主要用于宗藩禄廪、地方官员俸禄、驻军军饷、地方赈灾和教化等。华北地方府县与中央在财政分配中起运和存留的问题上也有其特色。

在明代的15个区划中,华北所涉及到的山西布政司的4个府、山东布政司的3个府和北直隶的起运比例,在全国的起存排序上,山东排第3,较为靠前,山西排第7,北直隶排第9,但其中起运数量占比都低于南直隶、浙江、江西等布政司,山东布政司是60.70%,华北(山东部分)是63.63%,高于山东布政司均值,北直隶是63.64%,山东布政司和北直隶均高于全国起运平均值57.39%。至于地方留存占比山东布政司为39.30%,华北(山东部分)是36.37%,低于山东布政司均值,与北直隶的36.36%相同,均低于全国留存平均值42.61%。导致这种现象出现的主要原因是北直隶作为明成祖登基后的政治中心和边防重地,承担着“既供京师,又供各边”①韩文:《会计天下钱粮奏》,见(清)清高宗敕选:《明臣奏议》卷10,《四库全书》(第445册),台湾商务印书馆,1983年版,第168页。的重任,起运比例高也就顺理成章了。山东布政司地处京师外围,成为了京师的重要财政补给地,也存在这个问题。如万历六年(1578),山东布政司起运的漕运兑军米达280 000石,又给通州通济库补给小麦7 200石,还给北直隶河间府沧州、静海、巨盈等仓库补充小麦36 499石②(明)申时行等:万历《明会典》卷26《会计·起运》,见《续修四库全书》(第789册),上海古籍出版社,2013年版,第453页。。因此,山东的起运比例偏高也就不足为奇了。但山西布政司起运占比为32.52%,华北(山西部分)起运占比为34.78%,略高于山西布政司均值,山西布政司存留占比为67.48%,华北(山西部分)存留占比65.22%,略低于山西布政司的均值,但大同府存留占比竟达到100%,这明显与过去普遍认为的北方省份起运多于存留的看法不同,这与“山西银粮,非王禄则军饷”③(明)吕坤:《吕新吾先生文集》卷1《停止砂锅潞绸疏》,见(明)陈子龙等编:《明经世文编》卷415,中华书局,1962年版,第4502页。的边防型财政策略导致其起运比例较低有直接关系。

实际上,无论是起运还是存留的财税,都以中央财政控制为主,中央对起存的用途都有明确规定,并不是地方官员可以擅自挪用的,府县所有赋税收入均登记册籍,并受中央监司查检,不仅需按规定支用,年末还需上报、核销。“至于存留一项,原自不多,而一遇圣驾谒陵,并累岁凶荒,动免过半。”④(明)沈榜:《宛署杂记》卷12《报字·契税》,北京古籍出版社,1983年版,第96页。甚至还被中央有意控制与削弱,对其支出亦是层层上报,上级审核,即使出现地方财政盈余,也只能留存出两年备灾余粮,其他盈余则由中央统一调控,用于填补其他用度不支的地方。如《宛署杂记》记载:“圣驾谒陵,合用钱粮,各年不等,俱本县存留支办”⑤(明)沈榜:《宛署杂记》卷14《以字·经费上·行幸》,北京古籍出版社,1983年版,第133页。,“其公费不敷之数,于各存留银内动补”⑥(明)沈榜:《宛署杂记》卷13《无字·铺行》,北京古籍出版社,1983年版,第109页。,“供应之繁,与库藏之匮,未有如是之甚者”⑦(明)沈榜:《宛署杂记》卷12《平字·契税》,北京古籍出版社,1983年版,第95页。。地方办公经费和不少公共领域事业的建设则没有包括在内,需要地方官员组织筹措,这给地方施政带来困扰:有盈余则被提走,不能留存当地使用;地方建设却需自行解决。这必然会打消地方经济发展的积极性,也使地方公共事业无法得到有效保障。

财政制度设计缺陷,“一方面限制了国家正常财政渠道的拓展,使得明代中后期的国家财政时常处于捉襟见肘的困境中;而在另一方面,政府因战争状态所实施的赋税加派,就愈加不能为民间所接受”①郑学檬主编:《简明中国经济通史》,人民出版社,2005年版,第399页。。地方政府为了维持行政职能的发挥以及地方财政存量稳定,便不得不权宜应对,致使在执行过程中出现了诸多有悖朝廷政策初衷的现象。这种因财政制度设计缺陷造成的窘迫困局给华北府县官民双方带来了极大的影响。

二、明后期华北府县的财政困境

明代通过户部等中央部门牵头,以地方布政司、府县等为主线的财政收支层级管理机构来实现完税任务。府县作为最基本的税收单位,在国家财政体制中扮演着重要角色。明初将徭役分为两类,即里甲正役和杂役。正统年间将一些常役从杂役中划出,并部分改为纳银代役,便有了银差、力差之分。至于是征派银差还是力差,则根据地方的实际需要“量出为入”。

明代的宗藩禄廪始终是中央财政的重要支出项目,而华北是宗藩最为集中之处。以山西布政司为例,如弘治八年(1495)巡抚山西都御史顾佐在上疏中谈到:“山西分封宗室独繁于他省,亲王、郡王、将军至郡县等主毋虑千余,岁禄七十七万有奇,递年修治第宅工价亦至数万,况地临各边州县,供亿刍粮动以百万计,频年被灾,军民疲敝己极。”②《明孝宗实录》卷100,弘治八年五月乙亥,台湾“中央研究院”历史语言研究所,1962年版,第1839页。仅宗室禄廪一项就使山西入不敷支的情况加剧。山东布政司的“东昌、兖州、济南三府人户,原领鲁府羊三千百余只,为之饲养。今六十余年纳毛至十余万斤,纳羔至六十余万只。人户逃亡垂尽,而每年一征毛,三年一征羔,为害尚未已”③《明孝宗实录》卷19,弘治元年十月甲寅,台湾“中央研究院”历史语言研究所,1962年版,第457页。。三府为鲁王府养羊的农户因负担过重而纷纷逃亡,交纳羊毛和羊羔便被摊派给其他农户,亦成当地百姓的一项赋役负担。

另外,华北地区还承担了供应边地军需的重要运输任务④明代军饷的主要来源由民运粮、军屯粮、漕粮、京运年例银等多渠道筹集。此处只涉及民运税粮,其他部分非本文讨论的主要内容,故不赘述。。洪武年间“供给各边,止于山西、陕西及河南、山东、北直隶等处而已”⑤(明)韩文:《会计天下钱粮奏》,见(清)清高宗敕选:《明臣奏议》卷10,《四库全书》(第445册),台湾商务印书馆,1983年版,第168页。。其后,“今天下司、府、州,除陕西、山西、云南、贵州、广东、广西、福建、四川八布政司,隆庆、保安二州,钱粮俱本处存留,起运边方备用,……北直隶、河南、山东既供京师,又供各边”⑥(明)韩文:《会计天下钱粮奏》,见(清)清高宗敕选:《明臣奏议》卷10,《四库全书》(第445册),台湾商务印书馆,1983年版,第168页。。山西百姓承担着往大同、宣府、榆林、雁门和偏头二关一百五十余万石的税粮输送,“道途之费,率六七石而致一石”⑦《明英宗实录》卷55,正统四年五月丁巳,台湾“中央研究院”历史语言研究所,1962年版,第1053页。。民力不济导致亏欠增多,仓储不足又引发军食艰难。这亦是华北各府县面临的普遍问题。北直隶“临清存积粮百余万石,请令真定军民运至备用。但真定饥馑已极,询之本处军民每运粮一石赴紫荆关者,私僦脚米亦用一石,……运至阜平者每石给脚米五斗”⑧《明英宗实录》卷192,景泰元年五月辛亥,台湾“中央研究院”历史语言研究所,1962年版,第3995页。。从上述材料可知,华北府县百姓的运粮成本最低也是所运之粮的1/2,多时每石粮食消耗运费则高达6—7石。

至于大兴、宛平两县更是深陷“零星派解”泥潭中而难以自拔。据沈榜《宛署杂记》卷6《傜赋》记载:宛平县起运银两仅1 196两,却要分送到太仓银库、内府供应库、御马仓、锦衣卫驯象所内象房仓、光禄寺、御马内场、宣府在城草场、良乡县丰济仓、白羊口仓、古北口仓、南石渠仓、密云龙庆仓、横岭口仓、镇边城新城仓等十几个仓口,还是分夏秋两季运送。除大额的本色米布之外,有些项目仅有一二两至数十两白银,如解送延庆卫的棉布银,仅有2.3175两。这种低效率的财政运作方式也给地方政府造成麻烦。

马政亦是明代华北府县的一大难题。从永乐时期开始诏令:“近年马蕃息而少牧养之人,请令民五丁养种马一,……养马之家,岁蠲刍粮之半。而蓟州以东至山海诸卫,土地宽广,水草丰美。其屯种军士,亦宜人养种马一匹。”①《明太宗实录》卷180,永乐十四年九月己亥,台湾“中央研究院”历史语言研究所,1962年版,第1956—1957页。到宣德年间,“请先分给济南、东昌两府人民牧养”②《明宣宗实录》卷76,宣德二年六月丁酉,台湾“中央研究院”历史语言研究所,1962年版,第1755页。。弘治七年(1494),“以顺天府马多丁少……将保定府易州等七州县、河间府静海等三县,照丁给养”③(明)杨时乔:《马政纪》卷4《寄养马》,见《四库全书》(第663册),台湾商务印书馆,1983年版,第555页。。政府令保定府和河间府部分州县饲养从顺天府其他地方分出来的寄养马。华北地区养马的地域较明初扩大了,但养马的最大问题是,马户要每两年上交太仆寺一匹马驹(即俵马),还要保证马驹能够达到太仆寺官方的尺度要求。无论是种马或马驹死了,亦或是不合格,都需要马户赔偿,马户将马驹上交太仆寺的路上费用也是自付(这还不包括个别官吏刁难勒索的费用)。顺天府各州县民户谈及马政“未有不疾首蹙额者”④(清)顾炎武:《天下郡国利病书》(第1册)《北直隶备录上·通州志·马政》,上海古籍出版社,2012年版,第71页。,就连仅在位一年的洪熙朝仁宗皇帝都感慨说:“今太仆马增倍,而畿民或一夫有畜至三四匹者,毕力于此。故有耕桑尽费,衣食不给,甚可怜悯。”⑤(清)傅维麟:《明书》卷72《戎马志·马政》,见《中国野史集成》(第20册),巴蜀书社,1993年版,第105页。

除了额定的赋税之外,朝廷还在各地征调各种形式的杂税,例如,“河间田赋有夏税有秋粮,皆一定之正额也。而兼有养马之费,民之苦于此者尤多也。其后复有池窖鱼课之税,官庄子粒之税,屯田新增之税,视前益相远矣。其站地余地等钱又皆自正德以来起之也。孰谓田赋有定耶?”⑥(明)郜相修、樊深纂:《(嘉靖)河间府志》卷8《财赋志·驿递》,见《天一阁藏明代方志选刊》,上海古籍出版社,1961—1966年版,第49页。明中期北直隶河间府的各种杂税名目和数量都较明初增多,以致官员对田赋有定数之论持怀疑态度。

除上述常费外,上级院部的各种名目的需索,“上干宫禁,则有齿马之惧,吾不敢记也;下关貂珰,则有投鼠之忌,吾不必记也;外涉部府,则有越俎之嫌,吾不暇记也”⑦(明)沈榜:《宛署杂记》卷20《志遗八》,北京古籍出版社,1983年版,第300页。。“由宗庙以至庶司百府,咸取给之,(州县)若日入不为额,而出焉无经,畴能谋之耶?”⑧(明)沈榜:《宛署杂记》卷15《报字·经费下》,北京古籍出版社,1983年版,第172页。此等需索亦是府县额外的财政负担。

三、华北府县官员的应对

华北“切近京师,应内外,百需所出,百役所萃”⑨(明)黄训编:《皇明名臣经济》卷17《兵部·军伍之制》,辽海出版社,2009年版,第1353页。,正额之外还有杂税,中央政府通过制定各项经济政策来实现国家税收的足额化(而非最大化)。如何解决国家财政安排和百姓合理负担之间的关系,对府县官员来说是一个严峻的考验。

明代建国之初,最高统治者为了最大限度地集中社会财富,以维护高度集权的政治体制,根据当时的社会经济状况制定了“量出制入”的财政政策,推行了定额税制。纳粮当差是明代编户齐民的义务,辅以有效的赋役征派制度,完成“量入为出”的额定赋役安排,在理论上是可行的。正如陈锋先生所言:“在‘量入为出’的基本原则或财政范式下,正常的财政收入必须等于或略大于财政支出,财政收入是支出的前提条件,财政支出必须在财政的额度内安排、协调,这就意味着赋税不能任意增减,这是维持财政秩序的一个方面。另一方面,由于以入定出,财政收入一经稳定,财政支出也必然受到限制,不能任意变动,即使增加支出,也要严格审核,否则就不能保持收支平衡。”①陈锋:《清代财政支出政策与支出结构的变动》,《江汉论坛》2000年第5期。一旦统治者妄图用有限的财力来满足不断扩大的财政需求,正额徭役以及各种赋税加派就会愈演愈烈,随之而来的徭役征派过程中所产生的附加财政负担有增无减,它所带来的问题也直接挑战国家税赋征派制度,从而引发中央和地方以及府县和民间的各种矛盾。

府县作为一级税赋征收单位,负责财政管理的机构和官员,据《明史·职官志》记载主要有:作为府县行政主官的知府和知县,还有驿丞、课税大使(典税事。“凡商贾、侩屠,还有杂巿,皆有常征,以时搉而输其直于府若县。凡民间贸田宅,必操契券请印,乃得收户,则征其直百之三”)、县仓大使及副使、库大使、河伯所官(掌收鱼税)、闸官、坝官(掌启闭蓄洩)、批验所大使及副使(掌验茶盐引)、递运所大使及副使(掌运递粮物)、铁冶所大使及副使(掌铁矿、铁厂及征收铁课等)。②(清)张廷玉等:《明史》卷75《职官志四》,中华书局,1974年版,第1852—1853页。由于明代地方实行主官负责制,我们在探讨地方应对财政问题时,以知县为主,辅以佐贰官员及属官们,从他们的作为来审视地方府县的应对。

府县官员既非朝廷财政制度的制定者,又非朝廷财政税收的纳税主体,而是作为一级税赋的征收责任主体,他们将朝廷分摊到本地府县的税收额度,按照当地税田肥瘠不同,区分出高低等级,由田到户,进行足额征收。如何分等、如何定则、如何确税到户、如何征缴,这是府县官员可以决定的事情。如山东汶上县有湖租370两,该县用“湖租之数以补除豁地亩粮站”,又将“堑王泊及宋家窪未起科时百姓亦认佃纳谷……视其高下量以升合,定之谷数,即可积为常平籴本,而地数亦赖以存底为永利耳。不然他年亢旱,民争占种且告许重入征粮地内矣”。③(明)栗可仕:《(万历)汶上县志》卷4《政纪·驿站》,见《中国地方志集成·山东府县志辑(78)》,凤凰出版社,2008年版,第170页。又因各地土地和人口情况不同,田赋及其附加税以及征调徭役的种类也多有不同,府县官员在征派过程中面临的弊端亦颇多,时人曾总结出十弊,“一曰书手派征之弊,二曰里老预收之弊,三曰棍徒包揽之弊,四曰银钱低昂之弊,五曰各项需索之弊,六曰收头花费之弊,七曰起解交纳之弊,八曰未完包垫之弊,九曰指称告扰之弊,十曰岁月牵缠之弊”④(明)周一梧:《(万历)潞安府志》卷9《田赋》,日本东京帝国图书馆藏本,第9-10页。。亦有称“民间患苦,近有四事,一曰大户,二曰均徭,三曰里甲,四曰头役”⑤郭厚安编:《明实录经济资料选编》,中国社会科学出版社,1989年版,第398页。。这些弊端和困苦亦是府县官员需要解决的问题。

(一)革除弊政

在赋役具体征办过程中,山西襄垣令杨述中,“见民贫赋难促办,分为十限,即三五十金之赋,一限才三五两,富者易办也,三五钱之赋一限才三五分,贫者亦不难也。力有余者早完而自便。力不足者挨次以自由,期日虽似稍迟而人人乐输,人人完报”⑥(明)周一梧:《(万历)潞安府志》卷9《田赋》,日本东京帝国图书馆藏本,第8—10页。。将襄垣县各户应纳赋税分十份逐次完成,降低了一次性完税的难度。而壶关县令刘华鲁,“因其(征调——笔者注)厚薄定为等差,某里完十分,某里完九分,某里完八分七分,某里完六分五分,总合八分之数,此一县自相调停之法也”①(明)周一梧:《(万历)潞安府志》卷9《田赋》,日本东京帝国图书馆藏本,第8页。。县官根据税收完成的难易程度,安排县内各地完税的比例,通过各地税收比例的调整,达到完成全县上缴税额的任务。万历三年(1575)东阿知县白栋编徭之时,“核县中在册丁地及一年赋役。每地一亩征银一分一厘,差银九厘二毫;每人丁一,征银一钱三分,而夏税秋粮均徭里甲之额数具足焉。既官收官解,又通改力差为银差,则大户头役俱免”②郭厚安编:《明实录经济资料选编》,中国社会科学出版社,1989年版,第398页。。同时,“尽除九则三等,计丁履亩收银上柜,官为雇役。又裁里甲见年,以官所收羡金代之。十年轮当之制,至是亦改。邑人称便焉”③(明)于慎行编纂:《(万历)兖州府志》卷29《宦绩志》,齐鲁书社,1986年版,第12页。。徭役征银,官为雇役,手续简单易操作,并取得“行之一年,逃移自首归业者一万一千余”④《明神宗实录》卷161,万历十三年五月丁亥,台湾“中央研究院”历史语言研究所,1962年版,第2945页。的实效。曹司宰于万历中在肥乡为县令,他做到“革税耗公费可数千百金”⑤(清)郭棻总纂:《畿辅通志》卷19《名宦》,日本京都大学图书馆藏本,第46页。,又对旧例岁买马解边的做法进行调整,“司宰以值给民,令小户贴大户,而大户自市良马解回寺,民免苦累”⑥(清)郭棻总纂:《畿辅通志》卷19《名宦》,日本京都大学图书馆藏本,第46页。。通过小户贴补大户,得到市马完役、官民两便的实效。

另据史料记载,宝坻县每年所需协济各州县的银两多达“四五千金”⑦(明)刘邦谟、王好善编,袁黄撰《宝坻政书》卷4《赋役书·申道抚台减粮公移》,北京图书馆古籍珍本丛刊本,书目文献出版社,第347页。。这主要是“北自蓟州,南自武清,东自山海辽阳,西自三河通州,旧皆非通衢也。今则往来如织,凡军差、缙绅欲赴河舟行,未有不取道宝坻者矣。故供应日繁”⑧(明)刘邦谟、王好善编,袁黄撰《宝坻政书》卷4《赋役书·申道抚台减粮公移》,北京图书馆古籍珍本丛刊本,书目文献出版社,第347页。。仅蓟运河疏浚工程的协济一项,据宝坻县令袁黄说,曾有50余州县参与,然“各州县所派正夫皆得减半纳银,而宝坻正夫(199名——笔者注)之外复募余夫(1 000名——笔者注),以一县而代二十七州县之役,此非原题之意矣”⑨(明)刘邦谟、王好善编,袁黄撰《宝坻政书》卷4《赋役书·申道抚台减粮公移》,北京图书馆古籍珍本丛刊本,书目文献出版社,第347页。。袁黄直接向工部尚书石星陈情,要求量减夫役300名,只征700名。具体办法是“将通县人丁会算,共二万二千九百六十二名,除优免外,每三十丁共出一丁,不复征银在官,但令各里自募,各夫自讨”⑩(明)刘邦谟、王好善编,袁黄撰《宝坻政书》卷4《赋役书·申道抚台减粮公移》,北京图书馆古籍珍本丛刊本,书目文献出版社,第348页。。将征夫权力下放到宝坻县下辖的30里中,据悉“行之四年,人皆称便”⑪(明)刘邦谟、王好善编,袁黄撰《宝坻政书》卷4《赋役书·申道抚台减粮公移》,北京图书馆古籍珍本丛刊本,书目文献出版社,第348页。。此外,宝坻县令袁黄与县丞黄维忠联手清理本县25里内由贪图工食的游民所组成的清军书手,既减少本县近400两公费开支,又避免进一步扰民。袁黄不仅积极完成了朝廷税赋的征收,而且还为百姓想方设法减免负担,实为积极主政之人。县丞黄维忠虽早于袁黄在宝坻县任政,也了解其财政困境的部分症结所在,但在府县主官负责制的制度安排下,主官的作为与否更为关键,仅靠县丞自身亦有难以解决的问题。

(二)禁绝包揽

由于朝廷在赋税制度方面存在设计缺陷,而各地所列编佥项目又依据不同,致使“设法之际,又不参此互彼而过于疏略,如均一经费也,此县则编,彼县不编者有之。如县有大小,而所费有多寡,则所编彼此同数。或大县反少,小县反多者亦有之。如县虽有大小,而所费无多寡,若乡饮祭祀之数,则彼县多编而此县少编,以至一倍者亦有之。此皆立法之日,县各为议,本府不及会查各县之详,本道又不会查各府之详,本布政司又不会查各道之详,而重加订正使之归一,故滥编多编者易起贪污之垂涎,漏编寡编者以致官司之掣肘”①(明)郑秉厚:《请更定赋役疏》,见(清)潘绍诒主修、周荣椿总纂:《(光绪)处州府志》卷29《艺文志·中》,《中国方志丛书·华中地方》(第193号),成文出版社,1968年版,第1048页。。从中央到各布政司,再到府县,各个层级财政部门税役编佥项目并不统一,也缺乏有效的监管机制,有些人利用操控征税环节从中获利,便有了由强势者预收、包揽和包垫纳税弊端的出现。万历年间,廉靖曾任肥乡令,针对当地里老预收、包揽、包垫等欺压百姓的行为,改行“钱粮不假吏胥手令,民自收自解,羡耗无所覬”②(清)郭棻总纂:《畿辅通志》卷19《名宦》,日本京都大学图书馆藏本,第46页。等举措。曾在山西长治县任职的靳贤,“开征时,先出明示禁包收,里老止于查催而免其比较,及比期亦无牒欠之扰。亲阅赤历四乡各纳欠户一人,立期即至先审,有人包纳即捕包纳者重责追补,无则责本人,而方容其上纳,于是人人怀惧,争先灌输,才一再限而告完矣”③(明)周一梧:《(万历)潞安府志》卷9《田赋》,日本东京帝国图书馆藏本,第8页。。由官方出面,禁止里老干预,设定期限,对不能按期缴纳的民户严加督责,杜绝侥幸,使“人人怀惧,争先灌输”,并取得实际效果。

(三)倡行义举

在中央集权财政体制下,明代的田赋、杂税等“正项”收入皆归国家,各项府县留支仅可用作办公经费。由此,地方府县无力兴举各种诸如维持治安、兴办义学、修桥筑路、救济灾民等社会公益事业。主政一方的府县官员又必须解决好这些事关地方稳定的事务,只好眼光向下,转而依靠地方士绅等社会力量捐资兴办。

为了解决财政亏空和公共领域事业建设经费问题,府县官员使用最多的方式是劝捐。国家层面的劝捐包括捐纳封赠、诰敕、出身、捐纳文散官及捐纳候选官员的改选、降选,这些都是府县官员不能企及的。府县官员在自己权限范围内利用自己的官声和地位,鼓励本地乡绅和百姓捐款、捐物,更鼓励他们无偿提供劳动,协助当地官府完成上级下达的税额、力役任务。如弘治年间,徐讃为枣强县令时,“民饥,捐俸募粟作糜食之。富人义激,争先发廪,所全活以万计”④(清)陈梦雷辑:《古今图书集成·明伦汇编·官常典》卷649《县令部·名臣列传三·徐赞》,中华书局影印本,1934年版,第307册,第5页。。他以自己的捐俸义举带动富民义捐,解决了一时的饥荒问题。嘉靖年间,严光祖任钜鹿知县时,遇大饥之年,民相食,剽窃公行,“光祖倾仓廪,劝赢余以赈之,多设粥糜以济饥者。严盗窃之禁,百姓安堵。明年瘟疫大作,死者枕籍,光祖捐俸,多备药饵,全活甚重”⑤(清)郭棻总纂:《畿辅通志》卷19《名宦》,日本京都大学图书馆藏本,第35页。。嘉靖八年(1529)陈栋任职莘县,其“才识精明,宽猛交济。九年境内飞蝗蔽日,栋命民捕,取得蝗一斗者,给谷一石五升,共捕蝗一百二十八石,皆捐廉俸给谷,由是境内绝蝗,民利赖之”⑥《(宣统)莘县乡土志·耆旧录·乡宦》,见周郑表等纂:《中国方志丛书·华北地方·第28号》,宣统元年石印本,成文出版社,1968年版,第14页。。李栻于隆庆初为肥乡令,“积谷万余石以备凶荒,捐俸恤贫士,丝毫不扰于民”⑦(清)郭棻总纂:《畿辅通志》卷19《名宦》,日本京都大学图书馆藏本,第45页。。王之寀于万历三十九年(1611)任庆云县知县,“邑为九河下流,水患积岁。寀令民挑濬疏导入河,始不为霮雨所苦。田地荒芜,民不能耕,捐资买牛,分给无力者”⑧(清)郭棻总纂:《畿辅通志》卷19《名宦》,日本京都大学图书馆藏本,第7页。。

这些府县官员因时因地积极采取措施,带动当地有一定实力的组织和个人参与到救灾赈济的活动中来,并取得了一定的社会效果,尽管其所用措施只是适应一地的个案,但亦与明代财政体制的整体变化相关联。不管他们的目的是为了个人的政治声誉,还是为了他们背后支持者的利益,这些施政措施对于弥补上级部门政策制定的缺陷和执行力的不足都起到了积极作用。当然,这些举措所带来的后果也可能导致地方乡绅势力的极度膨胀,从而侵害地方官府的事权和利益,而其后的历史事实也恰恰证明了这一点。这也反映了身为一方父母官的府县官员,在施政过程中受到各方阻碍很多而身不由己。①有关此问题,可参见柏桦:《明代州县官的施政级障碍》,《东北师大学报》(哲学社会科学版)1998年第1期。

结 语

财政政策的制定被视为国家政治决策的延伸,明初统治者制定了“量出制入”的财政政策,推行了征收和监管都较为便利的定额税制,对恢复经济和稳定政局都具有积极作用。但从明中期开始,随着冗官、冗费等社会顽疾的显现,国家的财政压力剧增。尽管中央也适当调整了中央和地方之间的征收比重,推行白银化征税手段,但中央侵夺地方财政的现象却更加明显了。随着执政时间的推移,其定额税制的消极作用也更为突出。明代地方财政作为中央财政的派生物,受制于中央财政的情况始终无法改变。央地财政关系的不顺,导致了府县官员在财政征收和为官施政方面均会受到较大的阻力。但明中后期华北一些官员,依然积极排除困难,检查政策漏洞,并借助个人感召力寻求地方乡绅和百姓的财力与人力支持,努力适当减轻当地百姓税役负担,稳定了当地社会秩序,取得了较好的社会效果。

中央和地方财政如何合理分配和使用是社会和学界长期关注的话题。就中国的基本国情而言,集权政治是主流。央地财政的分配关系亦是将中央财政放在首位,这是集权制下政治、经济、军事环境使然。然中国地大物博,各地经济发展水平不一,地方财政需求重点也有差异。这种财政分配上统一性和差异性并存的局面长期存在着。明代华北府县应对明中后期财政困境的事例,为我们如何处理当今社会的央地财政关系提供了借鉴。中央进行顶层财政制度设计时,既要坚持财富集中的主导思想,也要考虑各地的实际需要,理顺国家财政安排和百姓合理负担之间的关系。而地方政府亦要因地制宜地灵活贯彻中央财政政策,组织一切可利用的社会力量和社会财富,完成本地的纳税和社会公共事业建设,达到保障社会秩序稳定的目的。这是需要各方共同努力方能实现的目标,单靠某个人或某个组织的作为终是难以解决根本问题的。