利益相关方的参与与港口的有效管理

——基于英国格里诺克港口管理机构的研究(1773—1965年)

2021-06-29王玉茹刘梦君

王玉茹 刘梦君 龚 宁

工业革命的发源地英国于18世纪80年代战胜法国而成为经济领先的国家(克劳利,1992)。之后,在诸多因素①“大分流”的形成和工业革命的发生是经济史研究的热门领域,学者们从不同角度入手分析,关注到多种因素对它们的影响。例如,杰克·戈德斯通(2010)认为特殊条件的结合形成了工程师和企业家的合作,这使英国率先实现了工业化;Prasannan(2011)强调了重商主义的作用;罗伯特·艾伦(2012)关注劳动力和能源价格的影响。的共同作用下,英国实现了工业化,并利用其拥有的海上霸权进行经济扩张,成为引领欧洲乃至世界经济发展的日不落帝国,而其航运业则直接地参与并影响着近代英国贸易和经济的增长。

航运的发展除了依靠造船和航海技术的提高外,港口的发展与管理也至关重要。不同于船舶这类具有竞争性和排他性的私人物品,港口作为准公共物品,不易单纯依靠市场机制以实现帕累托有效供给,但通过中央集权机制与投票等集体决策方法的有效结合,是可以改善公共物品供给的(哈尔·R. 范里安,2010)。港口是水陆运输和海运内河运输的交通枢纽,供给不足会制约地区航运、贸易及经济的发展,因而需要政府参与来弥补市场机制的缺陷(市场失灵)。英国早期的港口就多是由地方政府直接管理建设的(Owen,1939)。

然而,在完全由政府管理的港口中,常因为存在政府管理失灵的现象而需要加入市场的力量。政府垄断经营准公共物品时,容易出现诸多问题,如无效率、人浮于事、产品和服务质量低劣、持续亏损和债务增加、缺乏管理技能、对公众缺乏回应、目标多样化且相互矛盾、资产未充分利用或使用效益不佳、存在盗窃和腐败等。萨瓦斯(2017)认为,这些问题可通过民营化①民营化不仅指所有权的民营化,也可以指经营权的民营化,广义的民营化还包括任何活动或功能从国家向民营部门的转移。改革来解决。Kent等(1998)认为,港口管理存在政治利益冲突和官僚作风问题,如管理低效且欠缺技巧、投资资金不足、人员过剩、缺乏竞争,等等;对此,政府需要根据各自的目标进行战略选择,其中民营化有助于解决上述所有问题。从19世纪中叶开始,英国的一些港口管理机构相继在以政府官员为主的决策层中加入港口使用者的代表。例如,伦敦的泰晤士河保护委员会在1864年增加了由船主、舢板业主、引航业者及码头经营者选出的委员(高见玄一郎,2004)。这种利益相关方参与港口经营管理的方式对英国港口的发展起到了积极作用,因而被广泛采纳。到20世纪上半叶,英国完全由地方政府经营管理的港口已不多见(Owen,1939)。

英国的苏格兰地区在18世纪初曾是欧洲最为贫困的边缘地区之一,仅经过100年的时间就发展成为世界性的制造业中心、工业发明中心②这一时期,苏格兰涌现了许多著名工程师,如詹姆斯·瓦特(James Watt,1736—1819)、约翰·麦克亚当(John Loudon McAdam,1756—1836)、威廉·默多克(William Murdock,1754—1839)、托马斯·特尔福德(Thomas Telford,1757—1834)等,他们在工业革命中都扮演了重要角色。和思想中心(杰克·戈德斯通,2010),其航运业发达并拥有多个繁忙港口。这当中较为特殊的是格里诺克(Greenock)③格里诺克镇位于苏格兰西部的克莱德河(River Clyde)下游,近入海口。港。它虽然拥有显著的区位优势,却被地理位置较差的相邻港口——格拉斯哥(Glasgow)④格拉斯哥位于克莱德河上游,有关格拉斯哥港口和贸易的发展情况,我们将在另一篇论文中详述。所超越,遭遇了发展停滞。该港口的管理机构⑤格里诺克港口管理机构组建于1773年,负责克莱德河格里诺克一段的河道改善与港口建设,早期没有固定名称,本文为方便起见,将其名称统一为“格里诺克港口管理机构”。参照了当时普遍被认为更有效的管理模式,将理事会改由政府、船主和纳税人代表等多方控制,可是港口贸易并没有出现预期的大幅增长,而机构本身还发生了财务危机。本文主要利用了格里诺克港口管理机构的原始档案⑥目前格里诺克港口管理机构的档案主要存于英国格拉斯哥市档案馆(Glasgow City Archives),档案编号TCN,约有827卷。内容包括会议记录、财务年报、会计账目、统计报告、格里诺克港口相关的议会法案等。,梳理其发展历程⑦1966年,格里诺克港口基金会与另两机构合并成立了克莱德港务局(Clyde Port Authority),故本文仅对1965年之前的格里诺克港口管理机构进行研究。、经营管理和财务状况,通过与格拉斯哥港口管理机构进行比较,分析机构决策层结构的变动对机构运行与港口贸易的影响。

一、格里诺克港口管理模式的变迁

格里诺克镇位于克莱德河下游,近入海口,早期居民多以捕鱼为生。18世纪初,随着捕鱼业的发展及对外贸易的逐步增长①1707年苏格兰与英格兰联合后,苏格兰商人可以参与殖民地贸易。,人们对港口码头需求迫切,不久格里诺克拥有了自己的港口。在随后长达两个多世纪的发展中,格里诺克港口建设管理的模式经历了几次变迁,由最初的私人提供转变为政府组织负责,后又成立了非营利性组织,由政府和其他利益相关方共同负责,但港口的经营情况始终没能得到有效改善。1966年格里诺克港口管理机构与其他机构合并,在新理事会的15个席位中仅占有2席(Riddell,1979)。

(一)第一阶段(1773年以前):港口由私人提供

在两次申请苏格兰议会拨款失败后,格里诺克的第一个港口——西港(West Harbour),通过当地贵族和居民的筹资,于1710年建成。随着贸易迅速发展,港口需要大量的维护工作,新配套设施及相应的港口建设也亟待进行。然而,这些都是当时的私人部门无意、也无力承担的。加之来自临近城镇的竞争压力,格里诺克镇政府认为需要对港口进行诸多改进。经过协商,当地贵族在1772年同意将其1700年以来修建和获得的港口、码头以及收取停泊费和其他费用的管理权转让给当地镇行政官和议会(Robert,1921),依赖私人部门进行港口建设和管理模式至此终结。

(二)第二阶段(1773—1865年):政府控制下的港口管理机构

1773年开始,格里诺克值镇政府任命两位市政官(Bailies)负责码头建设和港口的清理加深、收取港口税(Robert,1921)的工作。1842年组建了新的理事会,由格里诺克的镇长(Provost)、4位市政官、财务主管和其余所有的格里诺克镇议员担任理事,进行法案授权的港口管理、建设等工作(The Greenock Harbour Act,1842)。到1866年新法案通过之前,格里诺克港一直保持由政府机构经营管理港口的模式,并完成了东印度港(East India Harbour)、维多利亚港(Victoria Harbour)等主要港口工程。

(三)第三阶段(1866—1965年):政府和利益相关方共同管理

1. 港口使用者代表加入理事会

随着越来越多的英国港口管理机构在决策层中加入港口使用者代表,为了避免政府管理失灵的发生,在1866年格里诺克港口法案(The Greenock Port and Harbours Act,1866)通过后,格里诺克港口管理机构组建了新的理事会,在其原理事会成员基础上,首次增加了由满足条件的船主和纳税人选出的9位理事。自此,格里诺克港的直接使用者在机构中拥有了自己的代表,开始了政府和市场参与者共同参与港口管理的模式,建成了阿尔伯特港(Albert Harbour)、王子码头(Princes Pier)和更深更大的詹姆斯·瓦特码头和大港(James Watt Dock and Great Harbour)。

2. 债券持有人代表加入理事会

1887年,在詹姆斯·瓦特码头和大港建成后不久,港口管理机构发生了财务危机,债券持有人要求改组理事会。经多次协商,1888年格里诺克港口法案(The Greenock Harbour Act,1888)通过,理事会中增加了债券持有人代表。格里诺克港口管理机构由此成为当时英国唯一一个理事会中包含有债券持有人代表的港口管理机构(Riddell,1979)。1913年格里诺克港口合并法案(The Greenock Port & Harbours Consolidation Act,1913)再次调整理事会的结构,提高了债券持有人代表在理事中的比重。此后至1965年,理事会结构未再有大的调整,也鲜有新的大型港口建设项目开展。

二、格里诺克港口管理机构收入情况与港口贸易

格里诺克港口管理机构不以盈利为主要目的,但要对进出港口的船只收取船税、货物税,并对使用干船坞、起重机、货棚仓库等港口设施收取服务费,以支付高额的港口建设和维护费用,因而机构收入与港口贸易间是相互影响的。一方面,机构的收入取决于港口贸易的繁荣程度;另一方面,收入多少直接关系到港口的维护与新建工程情况,对未来港口贸易的发展产生影响。

(一)格里诺克港口管理机构的收入情况

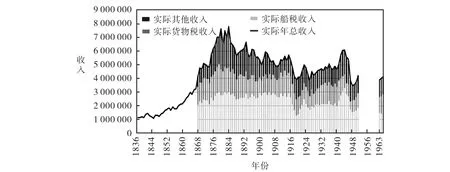

根据其机构原始档案的财务年报,1836—1963年间机构实际收入如图1所示。总体上来看,其实际收入在1883年达到了最高值,从1836年的113.01万英镑增至1883年的781.79万英镑,增长了5.92倍,年平均增长率约为4.2%。1883年之后,其实际收入整体呈现下降趋势,在第一次世界大战爆发之前,实际收入曾一度下降到1883年的62.31%;第一次世界大战期间,实际收入继续减少,1918年的实际收入仅有388.49万英镑;第二次世界大战期间,因起重机、仓储等收入的增加,实际收入一度增长;而后继续下降,到1963年再未恢复到战前水平。

图1 格里诺克港口管理机构实际年收入(1836—1963年)(单位:英镑)

船税和货物税是其机构收入的主要来源,1867—1950年,船税平均占总收入的46%,货物税平均占总收入的26%。船税和货物税之外的其他收入占总收入的比率与货物税相近,但是在1879年、1918年、1946年等个别年份,其在总收入中占比高,分别超过船税、货物税。船税的变动率与总收入的变动率相近,而其他收入的波动较大,这是因为其他收入主要来自港口提供的各种服务,更易受贸易之外的特殊因素影响,如恶劣天气或战争原因可导致货物在货棚仓库的滞留,从而使得当年仓储服务的收入大幅增加。1878年格里诺克最有名的詹姆斯·瓦特码头项目开始之前,机构的名义年收入连续8年增长,但是分解来看,船税和货物税并不是一直在增长。比如1873年,船税较上一年减少了7.9%,但是由于其他收入较上一年增长了35.09%,最终总收入呈现了3.64%的年增长率。这类其他收入的波动容易掩盖真实贸易的变动趋势,影响港口扩张等决策的有效性。

(二)格里诺克港贸易的发展

格里诺克地理位置优越,坐落在克莱德河靠近入海口一端,且较早拥有深水港,早期贸易发展良好。1816年,进出格里诺克港的国际贸易船只共有423艘,总吨位为94546吨。早期格里诺克港的贸易不仅远远超过上游的格拉斯哥港,也不逊于英国多个重要港口。1830年的进港船只总吨数高于爱丁堡的利斯(Leith)、普利茅斯(Plymouth)以及贝尔法斯特(Belfast)等地的港口(Board of Trade,1834)。1850年,进出格里诺克港的国际贸易船只共有419艘,总吨位为148948吨(Riddell,1979)。

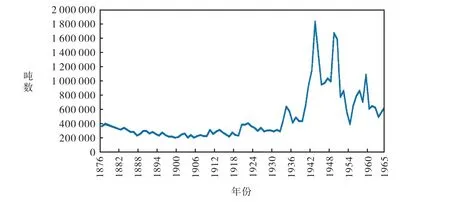

从图2显示的1876年到1965年间格里诺克港国际贸易进港船只总吨数的波动情况可以看到,从19世纪80年代贸易开始萎缩,到20世纪初已减少了近48%,此后略有回升;直至20世纪30年代之前,总吨位一直保持在20万吨~40万吨间。第二次世界大战爆发后,国际贸易进港船只总吨数增长迅速,1943年增长到182.86万吨,此后逐渐回落,1945年降为94.51万吨;1949年再次增长到167.12万吨,后经几次波动,1965年度的总吨数为63.17万吨。

图2 格里诺克港国际贸易进港船只总吨数(单位:吨)

格里诺克港的贸易状况在20世纪30年代到60年代间较之前有了一定改善,但是与同时期英国其他主要港口相比,仍有较大差距。1937年,在英国27个主要港口中,格里诺克港的国际国内贸易进出港船只注册吨位总和排在了第15位,而曾经落后于格里诺克港的贝尔法斯特港排在第7位,普利茅斯港排在第10位。不仅如此,格里诺克港的贸易额也远远落后。1937年格里诺克港的进出口贸易总额为241.52万英镑;而格拉斯哥港的进出口贸易总额是它的26.07倍,利斯港的进出口贸易总额是它的7.49倍,贝尔法斯特港的进出口贸易总额是它的6.15倍(Owen,1939)。1962年,格里诺克港的进出口贸易总额为2288.5万英镑;而格拉斯哥港的进出口贸易总额是它的12.25倍,贝尔法斯特港的进出口贸易总额是它的3.71倍,利斯港的进出口贸易总额是它的2.93倍(Dock and Harbour Authorities' Association,1961—1962)。

三、格里诺克港口管理机构的经营不善

格里诺克港口管理机构的实际收入自1883年开始呈现整体下降趋势,且在1887年发生了财务危机,然而其采取的一系列举措并没有使得格里诺克港口管理机构的经营状况得到改善。

詹姆斯·瓦特码头等工程为财务危机的发生埋下了隐患。1847年,格拉斯哥的国际贸易船只总吨位已经开始超过格里诺克港的该项总吨位;并且格拉斯哥在1882年建成了当时苏格兰境内最大的码头——女王码头。格里诺克的港口管理机构为了应对格拉斯哥的竞争,决定修建詹姆斯·瓦特码头。然而,在1886年完工的时候,其原本预算为20.8万英镑的工程,最终花费为85万英镑,超过预算金额3倍,而格拉斯哥的女王码头项目支出为90.17万英镑(Riddell,1979)。虽然两工程的支出相差不多,但两机构的年收入则相差甚大。1878年詹姆斯·瓦特码头项目开始时,格里诺克港口管理机构的年收入约为格拉斯哥港口管理机构的三分之一;到1886年项目完工时,其收入仅为格拉斯哥港口管理机构的五分之一。格里诺克的港口扩建方式过于激进,使其债务迅速增加,为其日后的财务危机埋下了隐患。

码头完工没有如预期一样给其机构带来更多的港口税费收入。1887年4月,其财务主管告知理事会需要16500英镑来支付上半年的利息。为了筹集足够的资金,理事会争取到了镇议会的担保以获得银行的帮助。然而,秘书又报告已经有人通知要马上兑现其持有的无固定期债券。由于此债券未明确规定本金兑现需要提前六个月通知,加之已有报纸报道了机构当时的财务困难,若持有此种债券的债权人全部要求兑现,机构根本无力支付。因此,理事会决定向债券持有人公开财务状况,并声明“由于贸易萧条,机构收入减少,需要延期支付5月15日到期的本息”(Harbour Trust Minutes,1887—1888)。

财务危机披露后,格里诺克港口管理机构的债券持有人立即举行了一系列公开会议,并组建了委员会,经过多次协商,针对改组理事会的问题与机构达成一致。1888年其法案批准的新理事会由21人组成,其中债券持有人占有6席,船主和纳税人选出的理事也占有6席。与此同时,1888年其法案还允许机构进行债务重组。其重组方案主要有以下内容:1880年之前债务可自愿转为新的较为优先A债券,不超过450000英镑,年利率为3.5%;1880年之后的债务转为B债券,不超过1350000英镑,年利率为4%,但是其法案规定,当年净利润不足以支付B债券的利息时,剩余利息到下一个净利润有盈余的年份支付(The Greenock Harbour Act,1888)。

其一系列举措并没有使得格里诺克港口管理机构的经营状况得到改善,新理事会内部也存在严重分歧。1913年通过的格里诺克港口法案再次重组了理事会,将其理事减少到17人,船主和纳税人选出的理事减少到5人,但保持了代表债券持有人的理事人数。此外,1913年的格里诺克港口法案批准了进一步的债务重组。其重组方案主要有以下内容:对原B债券进行拆分,每100英镑的原B债券转为33英镑6先令8 便士的B优先债(B Preferred Debenture Stock)和66英镑13先令4便士的B延期债(B Deferred Debenture Stock)。其中B优先债年利率为4%,同样若当年净利润不足以支付其利息时,则剩余利息到下一个净利润有盈余的年份支付。B延期债没有固定利率,利息根据当期支付完费用、A债券和B优先债的利息、预留准备金以及其他借款的本息后所余收入,按持有比例支付(The Greenock Port & Harbours Consolidation Act,1913);该法案同时免除了原B债券所有拖欠的利息,约65万英镑(Robert,1921)。

四、对比格拉斯哥港口及其管理机构

在港口贸易方面,早期格拉斯哥港由于地理位置较差且航道不畅,进出港船只有限。1816年进出格拉斯哥港的国际贸易船只只是进出格里诺克港的国际贸易船只的21%,其总吨位仅是格里诺克港该总吨位的7.87%。由于格拉斯哥对克莱德河航道的加深十分成功,越来越多的船只可以直接航行至其上游的码头。1847年格拉斯哥港的国际贸易船只总吨位第一次超越格里诺克港该总吨位;1850年进出格拉斯哥港的国际贸易船只超过进出格里诺克港的国际贸易船只的2.43倍,其总吨位也达到了格里诺克港该总吨位的1.99倍(Riddell,1979)。1937年格拉斯哥的进出口贸易总额达到了6295.43万英镑,是格里诺克港进出口贸易总额的26.07倍(Owen,1939)。

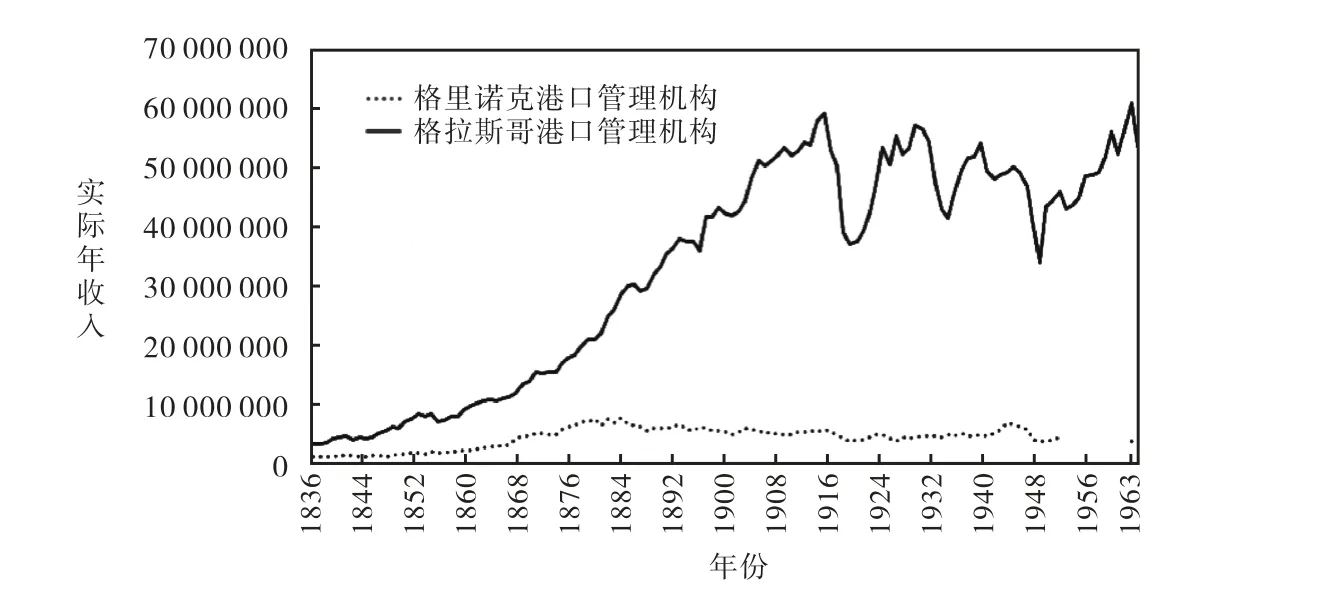

在港口管理机构的收入方面,格拉斯哥港不同于格里诺克港,其实际年收入在第一次世界大战爆发之前一直保持稳定增长。图3对比了1836—1963年间两地港口管理机构年实际总收入的长期波动情况,格里诺克港口管理机构19世纪80年代开始发展停滞,其实际年收入在1836年约是格拉斯哥港口管理机构实际年收入的三分之一,到战争爆发之前,已不足格拉斯哥港口管理机构实际年收入的十分之一。

图3 格里诺克港口管理机构与格拉斯哥港口管理机构实际年收入比较(1836—1963年)(单位:英镑)

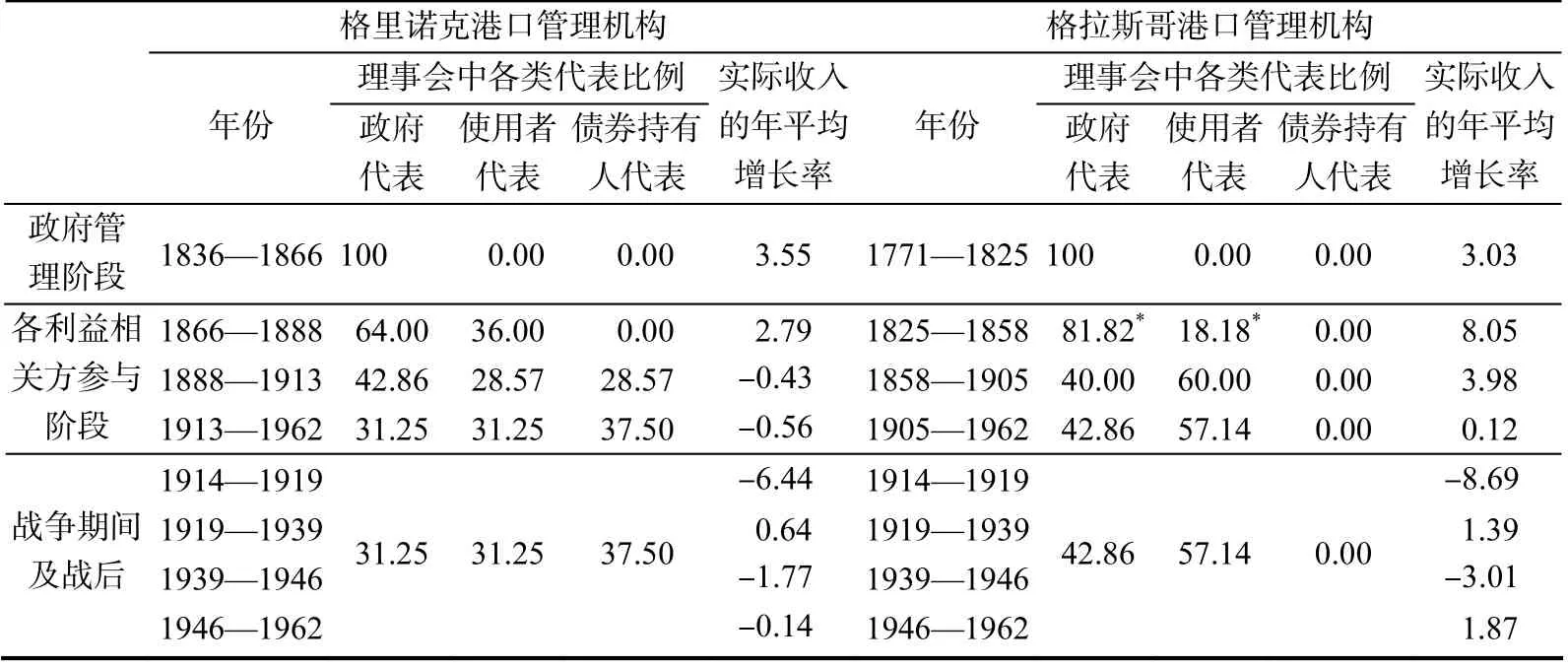

格拉斯哥港口管理机构的理事会同样经历了改革,1825年开始加入港口使用者代表,并在1858年和1905年两次提高了港口使用者代表在理事会中的比重。表1对比了在不同的理事会人员结构下,格里诺克与格拉斯哥两港口管理机构实际收入的年平均增长率及其变动情况。格里诺克港口管理机构在加入港口使用者代表后(1866—1888年)实际收入年平均增长率较之前有所下降,在加入债券持有人代表后(1888—1913年)甚至开始了负增长。格拉斯哥港口管理机构在理事会加入港口使用者代表后(1825—1858年)出现了实际收入年平均增长率的大幅提高,不过在增加港口使用者代表的比重后(1858—1905年),其实际收入的年平均增长率较之前有所下降,但仍高于政府管理阶段的增长率水平。20世纪初的第一次世界大战对两机构都造成了不利影响,战争期间,两机构实际收入的年平均增长率均为负数,且格拉斯哥受影响更为严重。两次世界大战之间,格拉斯哥港口管理机构表现出了更好的恢复能力;在第二次世界大战结束后,格里诺克港实际收入的年平均增长率仍然为负,但格拉斯哥港的该增长率已恢复为正。

表1 格里诺克与格拉斯哥港口管理机构各阶段实际收入的年平均增长率比较(单位:%)

五、格里诺克港口管理机构经营不善的原因分析

詹姆斯·瓦特码头等工程导致财务危机的直接原因是其机构决策层对贸易前景的错误估计,以及对财务风险的重视不足;在危机爆发后,决策层也未能通过有效措施改善机构的经营情况。其机构长期经营不善的根本原因主要在于以下两个方面。

(一)决策层中加入的港口使用者代表的影响

理事会作为格里诺克港口管理机构的决策层,在很长一段时间内完全由政府官员组成,1866年参照当时专业机构推荐的方式进行了改革,组建了新理事会,增加了代表船主和纳税人的理事。这种改革方式从其他港口管理机构(尤其是格拉斯哥港口管理机构)的经验来看,能对港口贸易和机构本身的发展起到积极作用。

然而,进一步了解发现,各个港口管理机构对这些代表的选举人和被选举人资格有着不同的规定。以格拉斯哥的港口管理机构为例,1858年克莱德航道合并法案(The Clyde Navigation Consolidation Act,1858)要求船主和纳税人理事代表的选举人和被选举人“必须是在距离格拉斯哥3英里以内居住或从事贸易的人”,并需满足一定的登记船只吨位或纳税额要求;1905年之后放松了对选举人和被选举人的要求,只要是英国居民或在英国从事贸易的人达到纳税额要求即可(The Clyde Navigation(Constitution)Act,1905)。

不同于格拉斯哥港口管理机构的开放态度,格里诺克港口管理机构一直对港口使用者理事代表的选举人、被选举人有着严格的要求。1866年其法案规定了船主和纳税人理事代表的选举人和被选举人 “必须是在格里诺克镇居住或从事贸易的人”,并满足一定的登记船只吨位或纳税额要求;1880年格里诺克港口法案(The Greenock Harbour Act,1880)降低了对选举人和被选举人在海关登记拥有的船只总吨位以及上年缴纳税费的要求,但仍保留了需在格里诺克居住或从事贸易的限制。

格里诺克一直在与格拉斯哥竞争,想吸引格拉斯哥的商人和船只来自己的港口装卸,然而正是格里诺克想吸引的这些人,恰恰在其港口管理机构的理事会中没有代表。格里诺克无法准确听到他们的需求,只能妄自揣测,认为建设更大的詹姆斯·瓦特码头和提供更多的深水泊位,这些船主和商人就会前来。事实是,其码头建成,不但没有大量吸引来格拉斯哥的船主和商人,反而由于过高的债务引发了机构的财务危机。可见选举资格的过多限制,使得对利益相关者的识别不准确,港口使用者的理事代表不能正确、全面地反映人们对港口设施的需求,影响了机构的工程决策,不利于机构的经营管理。

(二)决策层中加入债券持有人代表的影响

其危机爆发后,1888年格里诺克港口法案(The Greenock Harbour Act,1888)批准了新的理事会,增加了6位由持有超过100英镑债券的债券持有人选出的理事。1913年格里诺克港口合并法案(The Greenock Port & Harbours Consolidation Act,1913)再次调整理事会的结构,使代表债券持有人的理事比重提高。

加入代表债券持有人的理事,直接或间接地阻碍了必要的港口设施建设和其水平的提升,使得格里诺克港口管理机构长期难以走出困境。例如,19世纪90年代,造船厂和船主不停地表示需要更多的干船坞泊位,工程师也认为有重建干船坞的必要,而以其机构当时的财务状况已很难再筹集到资金,虽然经过多年努力,其镇议会终于同意为其新借款提供担保,但是原债券持有人不愿意新借资金优先于他们的债券,影响了干码头的顺利施工。与此同时,其债券持有人一直寻求更多的控制权,使得机构花费大量时间和精力处理债券持有人的需求,而不能全力处理港口发展的相关事宜。

加入债券持有人代表的理事会内,利益相关各方之间存在着深层的矛盾与冲突。首先,港口作为一项公共事业,政府对它的管理不仅仅以盈利为目的,更需要其能服务于当地的航运、贸易,促进地区整体经济的繁荣;而债券持有人代表过于重视机构的盈利能力,参与港口管理的主要目标是保护债权人利益,保证其本金和利息的支付。其次,港口工程具有前期投入较高、建设周期较长以及投资回收期也较长的特点;而债券持有人厌恶风险,且更重视机构的短期盈利情况。最后,债券持有人来自英国各地,甚至很多来自格里诺克的竞争对手——格拉斯哥,而理事会中政府和港口使用者代表均来自格里诺克。

利益相关各方之间的种种矛盾与冲突,说明简单地在理事会中加入债券持有人代表是不够的,需要建立一种有效机制,使得债权人的利益和港口、机构的发展相协调。港口管理机构在了解商人和船主真实需求的基础上,通过合理的港口设施建设,维持港口贸易的稳定甚至使其能持续增长,给机构本身带来良好的税费收入的同时,使债权人的本金和利息得到保障。这表明债权人的利益可以和港口、机构的发展不相矛盾。因此,在理事会中加入债券持有人代表的同时,需要建立协调机制来消除彼此间的矛盾与冲突,否则不利于其公共事业的长期发展。

六、结 论

格里诺克镇地理位置优越,早在1710年就建成了其第一个港口,成为早期克莱德河上最繁忙的港口。但是,在其发展过程中,格里诺克港口管理机构的两次决策层改革并没有起到预期的积极作用,反而被竞争对手超越。其主要有以下两个原因。

其一,为了解决出现的市场失灵和政府失灵问题,地方政府和市场共同参与港口的管理建设时,需要对参与决策的利益相关方进行准确识别,使决策层能真正了解并代表市场的需求。简单地在决策层中加入港口使用者的代表,只在形式上进行改革,是不能实现其良好的预期目标的。格里诺克港口管理机构只允许在该镇居住或从事贸易的人参与理事的选举,所以选出的理事只能代表该镇的港口使用者。在为吸引格拉斯哥商人和船只而进行工程规划时,理事会无法基于格拉斯哥商人和船主的真实需求作决策,最终导致新建的詹姆斯·瓦特码头没能如期吸引来格拉斯哥的船只,反而因为过高的债务引发了财务危机。

其二,在决策层中加入债券持有人的代表时,未能同时建立有效机制对利益相关各方之间的矛盾和冲突进行协调,影响了机构和港口的长期发展。政府代表、港口使用者代表和债权人代表在经营管理目标、风险偏好、短期效益与长期发展间的权衡等诸多方面存在矛盾与冲突,协调机制的缺乏使得债券持有人代表加入理事会后,影响了必要工程的及时开展,不利于贸易的稳定和发展,从而无法缓解机构财务上的困难,并进一步增加了工程开展的难度,如此循环,加大了财务危机带给机构的不利影响,使得机构长期无法走出困境。