科技型中小企业知识产权质押融资影响因素研究*

2021-06-25陈欢黄艳鲍新中

■ 陈欢 黄艳 鲍新中

北京联合大学管理学院 北京 100101

0 引言

1 理论分析与研究假设

1.1 政府与银行

与政府积极鼓励企业进行知识产权质押融资的态度不同,高成本、高风险让银行对参与知识产权质押的积极性不高[8]。银行是整个融资过程成功与否的关键机构。创造利润和控制风险对于银行来说都是至关重要的,而知识产权质押贷款风险较大,收益较低导致银行开展知识产权质押融资业务的意愿较低。而且知识产权质押贷款涉及质押登记,我国办理知识产权质押登记的部门分布相对分散,且办理周期较长。由此带来的贷款周期较长的原因也使银行不愿开展知识产权质押贷款。因此,外力尤其是政府对知识产权质押融资的推动和支持,对银行是否愿意支持知识产权质押融资的影响很大。政府可以以多种支持方式分担银行的业务成本和贷款风险。例如,政府可以对银行的知识产权质押贷款业务实行贴息政策,还可以对银行知识产权质押贷款所获得收益实行税收优惠。这样可以减少银行的业务成本,提升银行的办理意愿。政府还可以为科技型中小企业提供部分担保,减轻银行的风险。针对知识产权质押登记困难这一问题,政府可以统一知识产权质押登记规则和简化办理程序,授权地方部门办理知识产权质押登记[6]。这样可以提高质押登记的便捷性,进一步提高银行办理知识产权质押融资的效率

基于以上分析,提出以下假设:

H1:在科技型中小企业进行知识产权质押融资过程中,政府对银行有正向影响。

1.2 政府与中介机构

知识产权价值评估和知识产权管理流程的专业化程度高,企业和银行通常没有能力去完成所有环节[5]。而且由于科技型中小企业的轻资产特点和知识产权价值的难以确定导致融资风险大,知识产权质押融资过程通常需要中介机构的支持,例如评估机构、担保机构和保险机构,其中评估机构的作用最为重要。我国目前专业开展知识产权评估的评估机构较少,多是由一般的资产管理评估公司进行评估,执业人员素质参差不齐。而且我国尚未建立起完善的知识产权评估制度,已设立的评估准则可操作性差[6]。中介市场的规范需要政策的引导和有关部门的监管。因此,政府对中介市场的规范起着重要作用。政府的有效行动能够促进中介市场的完善与规范。例如,出台明确可执行的知识产权评估、担保、管理准则,能够提升中介市场有关知识产权业务的秩序性。政府对中介机构的加强监督和审查能够提升中介机构的专业质量和服务质量。政府还可以对中介市场出台鼓励政策和操作规范指导,提高中介市场对知识产权业务的主动性与积极性,完善中介市场知识产权评估体系。

基于以上分析,提出以下假设:

H2:在科技型中小企业进行知识产权质押融资过程中,政府对中介机构有正向影响。

1.3 政府与科技型中小企业知识产权质押融资

我国目前的科技型中小企业知识产权质押融资模式主要是政府推动型[5]。政策法规是保障知识产权交易的基础条件,政府提供的知识产权融资法规完备性和风险补偿的有效性均能影响企业知识产权质押融资的意愿进而影响知识产权质押融资的成功率。企业知识产权质押融资困难的原因基本是融资成本过高、风险较大和银行对知识产权质押贷款认可度较低。政府在其融资过程中加强对企业的扶持力度,能够有效改善成本问题。政府也可以成立担保机构或者设立担保基金,减少银行的顾虑,增加企业贷款成功率。

制作软件:PTGui Pro 9.1.9;Adobe Photoshop CC 2017;720yun 1.3.54

基于以上分析,提出以下假设:

H3:政府对科技型中小企业知识产权质押融资有正向影响。

1.4 政府与科技型中小企业知识产权质押融资之间的中介效应

已有研究表明,银行质押融资贷款流程、银行开展知识产权质押融资的积极性和企业对评估机构的满意程度能够影响科技型中小企业知识产权质押融资意愿[6]。银行如果能提供简捷的贷款流程,将大大减少企业质押贷款的成本,企业就更愿意去进行知识产权质押融资。银行开展知识产权质押融资的积极性是企业融资成功的关键因素之一,当银行积极性越高时,企业利用知识产权质押进行融资的意愿就越强烈,融资成功的可能性就越高[5]。银行贷款成功率很大程度决定了企业的资金来源是否充足,资金是否充足决定企业知识产权的质量,企业的创新能力强即知识产权质量好则银行愿意为其贷款。而银行开展知识产权质押贷款意愿主要取决于政府的态度。政府给予银行的支持力度越大,银行对于开展知识产权质押融资贷款的意愿越高,进而企业知识产权质押融资的成功率也会提高。

H4a:政府与科技型中小企业知识产权质押融资的关系被银行中介。

由于知识产权的价值不确定性的特点,为提升银行等金融机构对企业用于质押的知识产权的认可度,就必须引入第三方评估机构对企业知识产权价值进行精准评估。为防止企业到期无法顺利偿还贷款,银行还需要担保机构和保险机构为其提供一定的担保减少损失。中介机构一定程度的保障了知识产权质押融资的顺利进行。当前我国中介市场上开展知识产权质押相关业务的中介机构专业性和权威性不强,且管理相对不规范。政府出台有关知识产权的规范政策以及明确可执行的评估准则能够有效提升中介市场的规范性,进而促进知识产权质押融资的发展,提高企业知识产权质押融资成功率。政府的引导或宣传力度能够影响社会对知识产权质押融资认可度,提高中介机构的参与度进而影响企业知识产权质押融资的成功。

H4b:政府与科技型中小企业知识产权质押融资的关系被中介机构中介。

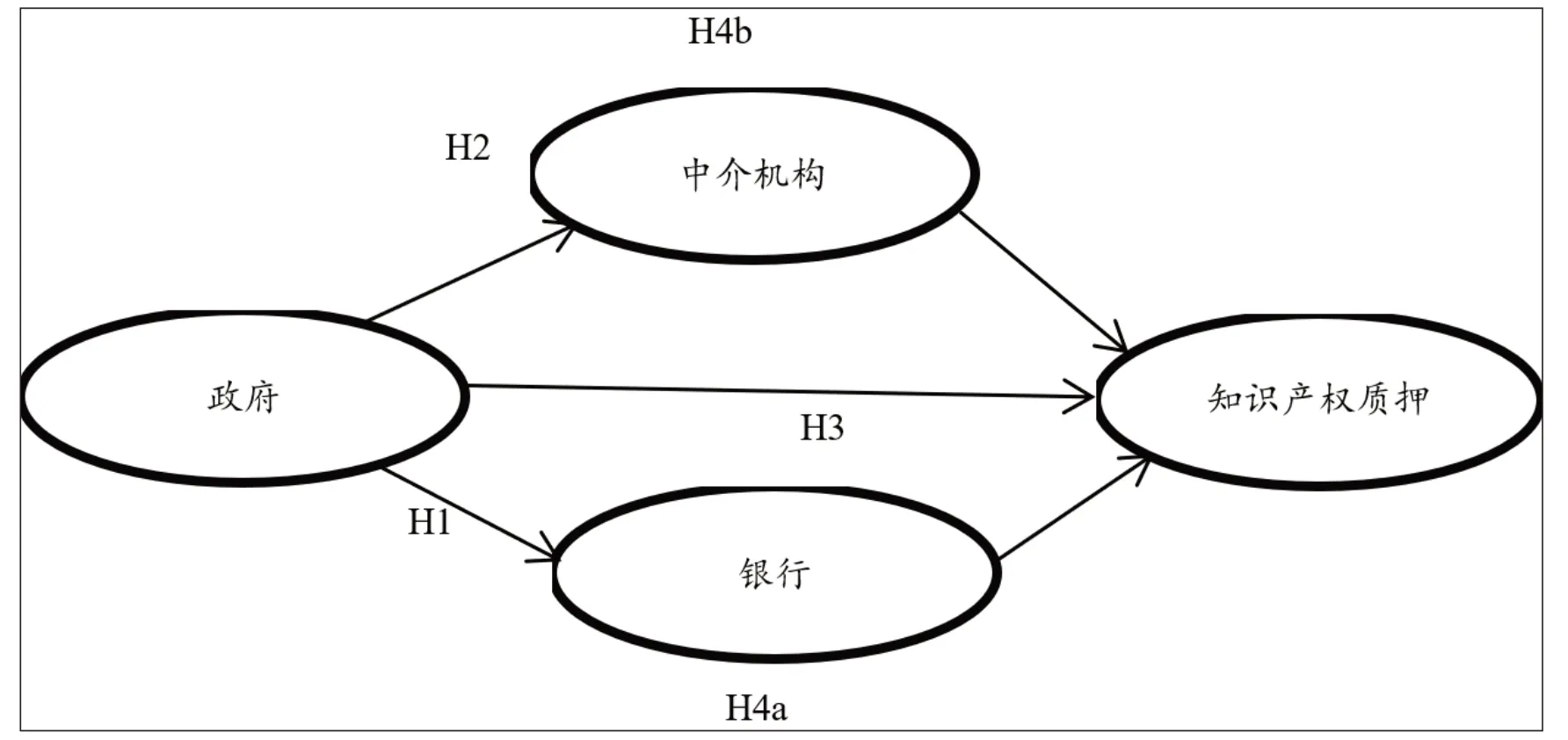

综上所述,研究模型如图1所示。

图1 研究模型

2 调查问卷设计与收集

本研究采用调查问卷的方式收集数据,并实证检验本文提出的一系列假设。样本为我国拥有知识产权和从事科技研究的科技型中小企业,问卷调查设计了4 个潜在变量,分别为政府法规的完善性、银行开展知识产权质押融资业务的整体评价、中介机构的服务质量和企业开展知识产权质押融资的顺利程度。这些潜在变量都不可以直接度量,分别由若干观测变量来反映,具体见表1,本文将4 个潜在变量设计为11 个测量项目,且都以李克特量表5点法设计调查问卷问题。调查问卷的回收率为86.7%,在筛除不符合实证检验要求的调查问卷后,可供实证检验的调查问卷率为85.4%。

表1 观测变量选取汇总

对调查问卷进行统计分析发现,在所调查的科技型中小企业中,84%的企业认为知识产权对本企业有者重要影响,85%的企业拥有1 至5 个知识产权,84%的企业愿意进行知识产权质押融资,66%的企业进行过知识产权质押融资。这表明所调查样本知识产权质押融资意愿较高并拥有一定的知识产权质押融资经验,实证分析获取的数据具有较高的可信性。

3 实证结果与分析

3.1 描述性统计

在结构方程模型参数估计方法中,所有的变量数值都需要遵循正态分布,当观测变量均符合正态时,才能进行模型运算。Kline 认为,当峰度〈8、偏度〈3 时符合正态分布。本文通过SPSS22.0进行描述性统计分析,所有观测变量都符合偏度小于3、峰度小于8,表明,样本数据满足正态性检验。

本文通过SPSS22.0 对所测变量数据进行信度和效度检验,检验结果如表2所示。其中Cronbachα 是用来检验信度的,四个潜在变量的α 系数均大于0.7,且总量表的α 系数大于0.8 表明数据可靠,可以进行后续的检验。将处理后的数据进行效度检验后发现,潜在变量的KMO值均大于0.7,总量表的KMO值大于0.8,说明数据达到显著性水平,说明数据效度检验较好。

表2 潜在变量量表信度和效度检验结果

3.2 结构方程模型分析与整体检验

根据已选取的观测变量和潜在变量构建结构方程模型,并运用Amos24.0软件对所构建的结构方程模型进行拟合。模型的拟合指标如下:χ2/df= 1.656, p=0.006,GFI=0.901, RMSEA=0.081, IFI=0.932, CFI=0.929, AIC=118.563。可见,各项拟合指标达到拟合要求的标准。说明测量模型的整体拟合度较好[9]。

模型的标准化变量残差、因子载荷、路径系数如图2所示。

3.2.1 直接路径分析

从表3可以看出,政府与银行和政府与中介结构标准化路径系数分别为0.795 和0.933,都通过显著性水平检验,说明其正向影响作用显著,假设H1、H2 都通过检验。政府对企业知识产权质押融资的直接路径没有通过显著性检验,假设H3 没有得到支持。且银行对企业知识产权质押融资的标准化路径系数为1.188,并通过显著性检验。政府和中介机构对企业知识产权质押融资的影响路径为2.12,没有通过显著性检验。

3.2.2 间接路径分析

本研究采用置信区间法(Bootstrap method)进行中介效果检验,因为置信区间法可以同时估计直接效果和间接效果的标准化和非标准化结果,且不受样本数据非对称正态分布的影响,是目前采用比较多的实用中介效果判断方法。根据Percentile(95%)置信区间的值,进一步判断路径的显著水平。

银行在政府与企业知识产权质押融资之间的中介效应值为0.94,Percentile(95%)置信区间为(0.280,1.777)不包含0,说明银行的中介效应显著,假设H4a 得到支持。由于政府对企业知识产权质押融资的直接影响路径没有得到支持,说明银行和中介机构在政府与企业知识产权质押融资的关系中的中介效应为完全中介。而政府对中介机构的影响路径得到支持,但中介机构对企业知识产权质押融资的影响系数系数不显著。因此中介机构在政府与企业知识产权质押融资的关系中的中介作用无效,假设H4b没有得到支持。

4 研究结论和启示

本文将科技型中小企业作为研究对象,运用调查问卷法、结构方程模型,系统地探讨了科技中小企业知识产权质押融资外部影响因素及其影响路径。本文结论如下:①政府不能直接影响科技型中小企业知识产权质押融资。②政府能正向银行,且能通过银行进而影响科技型中小企业知识产权质押融资。③政府虽然能正向影响中介机构,但不能通过中介机构影响企业知识产权质押融资。本文的理论贡献是综合探讨了政府、银行和中介机构这3方面外部因素对科技型中小企业知识产权质押融资的影响,丰富了知识产权质押融资的影响研究。

本文对政府的管理启示如下:①政府应减少对知识产权融资市场的直接过度干预。本文的实证结果表明,政府不能直接影响企业知识产权质押融资。在当前的知识产权质押融资模式中,政府起主导作用,我国的知识产权质押融资是在政府的政策性的推动下完成的,这种情况助长了科技型中小企业、银行和中介机构的对政府依赖心理。政府的过度干预与目前众多科技型中小企业依然存在融资困难的情况有很大关系[3]。政府应找准角色定位,将重心放在制定可操作的知识产权融资相关法规,致力于提升知识产权质押融资市场的专业化。减少对知识产权融资市场的直接过度干预,将政府主导化为政府服务。②政府应加大对银行的政策性支持。本文实证结果显示,政府可以通过银行影响企业知识产权质押融资。目前大部分地区政府出台的支持性政策主要是针对企业,以后可以出台一些支持银行开展知识产权质押贷款的政策。譬如,给予开展知识产权质押贷款的银行一些税收优惠、贴息政策或补贴性奖励。这样可以进一步提高银行开展知识产权质押贷款的积极性,进而有利于中小企业顺利进行知识产权质押融资。③政府应监控知识产权价值评估市场。国内政府一直没有出具一套权威完整的知识产权价值评估体系,且目前知识产权评估市场比较混乱,存在着由于企业支付评估费用带来的企业会通过对评估机构施压来获取理想的评估结果[4]。因此中介机构执业质量下降,导致知识产权在质押融资过程中很难形成一个政府和银行认可的权威价值,从而导致知识产权质押融资业务很难顺利开展[4]。由此也解释了本文实证结果显示政府正向影响中介机构,但不能通过中介机构影响企业知识产权质押融资。因此政府对知识产权价值评估市场进行监控能够有效提升知识产权评估价值的可信度,从而使银行将知识产权融资业务当成一项普通的贷款业务去执行,减少风险担忧和不信任。实时监控的同时还需有相应的惩罚条款,当中介机构违反规章制度承担的惩罚大于其付出的成本与获得的报酬时,中介机构将提供高质量的服务,积极促进银企合作[10]。