新会计制度下饲料企业财务管理模式

2021-06-24李超

李 超

(湖南财经工业职业技术学院,湖南衡阳 421002)

大宗原料豆粕是饲料企业采购的重要生产原料之一,对饲料企业生产成本影响较大,成本管控是饲料企业财务管理活动的重要构成,目前饲料生产的成本具有较大变动,给饲料企业经营带来了较大的风险,要求饲料企业不断优化自身经营管理活动,优化饲料生产的成本采购工作。

1 新会计制度

根据目前新会计制度的要求,我国企业应定期或在年终全面检查企业的各项资产,并基于谨慎性原则全面评估企业经营过程中可能出现的多项损失。根据新会计制度的要求,企业应对固定资产折旧进行调整,结合企业资产减值进行相关的纳税调整,并考虑到企业投资业务的开展而进行相应的纳税政策调整(罗志俊,2018)。

结合当前新会计制度的要求,要求饲料企业优化自身财务管理活动,对财务资金往来及商业交易等活动进行分类统计、登记及汇总等,并对得出的分析数据在充分核实的基础上进行分析、上报,这在很多企业的会计工作工作均有所体现。当前我国实施的新会计管理制度对原有的会计管理制度进行了一定革新,与我国当前经济发展环境相适应,对饲料企业的财务管理工作提出了新的要求,要求财务管理人员能积极学习当前新会计制度的相关规定与政策,对饲料企业经营活动进行较为全面而综合性的展示,以此为企业经营建立灵活的财务支持,优化财务管理活动,减少饲料企业的饲料生产成本,提升企业的利润空间,更好地实现企业经营目标(徐倩,2018)。

2 新会计制度对饲料企业的影响

2.1 对饲料企业风险管控的影响 新会计制度对饲料企业财务管理活动提出了更多的要求,使财务管理工作更为明确,要求饲料企业能不断优化自身的财务管理活动,使得企业财务管理工作方向更为明确。在企业财务管理工作中,结合资产减值方面的最新要求,优化企业自身的相关财务管理工作,结合相关制度要求,正确处理企业转换债券等相关工作,正确面对并有效处理饲料企业经营过程中存在的风险,加强对债券、期货等相关财务工具的利用,将资产使用的风险控制在一定范围之内,将企业成本采购风险控制在一定范围之内,结合企业面临的相关财务风险而不断完善企业的风险管理与控制机制(文福海,2018)。

2.2 对企业财务管理工作理念的影响 财务管理工作过程中,通过对各项财务问题的处理形成系统化的财务管理工作理念。企业财务管理工作是在一定的财务工作理念下开展的,随着新会计制度的实施,对饲料企业原有的财务管理工作理念也造成了一定的冲击,在新会计制度中增加了部分财务管控的相关内容,对公司财务报告、财务报表及企业子公司的财务经营情况进行了较为详尽的阐述,在企业财务数据分析中呈现了多元化的运用特征。这对饲料企业的财务管理工作理念提出了更高的要求。要求财务此部门及财务管理人员能有效关注饲料企业运营过程中的产品成本,结合实际情况,灵活调整企业员工的薪资待遇与福祉等。在当前新会计制度中对企业内部资金进行相关规定,饲料企业运营过程中将企业内部资金管理融入到企业财务管理工作理念中(周芬,2019)。

随着我国农业的发展,饲料产业的发展逐渐迎来较好的发展局面,对饲料企业发展带来了较好的发展优势,但与此同时,发展过程中也面临着一定的挑战与考验。目前饲料产业发展已逐渐从卖方市场走向买方市场。饲料企业的经营发展战略逐渐从注重销售活动转向注重饲料生产成本管控及优化服务层面。

3 新会计制度下饲料企业财务管理优化方式

3.1 通过套期保值降低饲料企业利润空间 饲料企业生产活动中的主要成本为豆粕,在采购与管理过程中存在一定的风险,采购成本管理是饲料企业财务管理活动的必然要求,可通过期货套期保值降低饲料企业的价格采购风险。如某饲企业在具有一年超过400万t产量的情况下,饲料产品价格按照市场行情定价,在财务管理过程中应加强对成本的控制与管理(喻吉梅,2018)。豆粕近年价格变动数值见表1。

在对豆粕采购中,成本控制可以采用期货方式进行预测与采购,结合豆粕期现货价格的时变性,运用时间序列研究不同序列数据的异方差性,构建GARCH 模型进行数据分析。结合ECM方程之残差对一定时间的数据进行ARCH效应检验。

通过对已有数据的收集与分析,LM统计量、F统计量均为显著,可见ECM方程残差符合ARCH 效应,此次研究具备GARCH模型的条件。结合饲料企业生产中主要的成本豆粕的现货和期货单变量构建 GARCH模型,得出以下表2分析结果(王雪岩,2019)。

表2 豆粕采购GARCH模型相关参数分析

C为常数,通过α,β数据分析可见,GARCH 项、ARCH 项系数均为显著,可知此次模型设计符合相关设计要求。结合GARCH 模型表达式研究豆粕期货价格发现功能并对此进行实证分析,得出下表3。

根据上表中的数据,对εs,t,εf,t残差序列结合其他情况进行相关性分析,得出ρsf=0.743239,并据此得出动态套期保值比率h,是一个动态化的时间序列。通过该事件序列能看出在饲料成本管理过程中,在不同的时间点,分别对应不同的套期保值比率,以此能更好地进行套期保值。饲料企业在运用这一方式过程中,应结合市场变动情况而灵活运用动态化的套期保值方式,静态的套期保值比率难以有效而灵活地进行套期保值,在部分时间点运用可能会给经营带来较大的风险。

由此通过灵活的套期保值管理能对饲料企业的成本进行有效把控,这是新会计准则下企业重要的财务活动之一,通过动态套期保值比率来做空对冲,完成现货年度采购工作的70%~83%,在某饲料企业运营过程中,通过对检测结果的分析可知,为饲料企业增加了每吨345元的对冲利润空间,将饲料企业的采购成本降低至每吨2444元,显著提升饲料企业的利润空间,增强饲料企业的市场竞争力。

表3 豆粕期货价格发现功能与实证分析

3.2 优化企业饲料配方设计 饲料配方是饲料企业成本管理中的重要内容与方向之一,在企业财务管理活动中应对此充分重视。结合当前新会计制度的规定,优化企业饲料配方。目前我国饲料企业的技术较为成熟,不同饲料企业之间的差异主要体现在企业饲料的选择层面,要求企业饲料能具有良好的质量。

企业饲料配方制定过程中应与市场定位有效结合,较高蛋白质的饲料价格往往也较高,但饲料产品的市场价格往往较为有限,企业的利润空间较小,甚至出现亏空现象,对企业的经营活动带来不良影响,在企业财务管理过程中应充分重视。可以结合企业饲料生产的市场定位降低企业蛋白质水平,在一定程度上提升企业饲料产品价值,增加企业油脂水平。在企业饲料配方市场化运作过程中,应与企业面临的实际情况相结合,考虑到企业的产品发展市场定位而进行相应的配方调整。企业可加强对不同配方技术的研究,针对不同的产品研制出几种不同的饲料配方,使饲料企业结合相关原料价格变动情况而调整自身的配方,制定相关的配方技术方案。

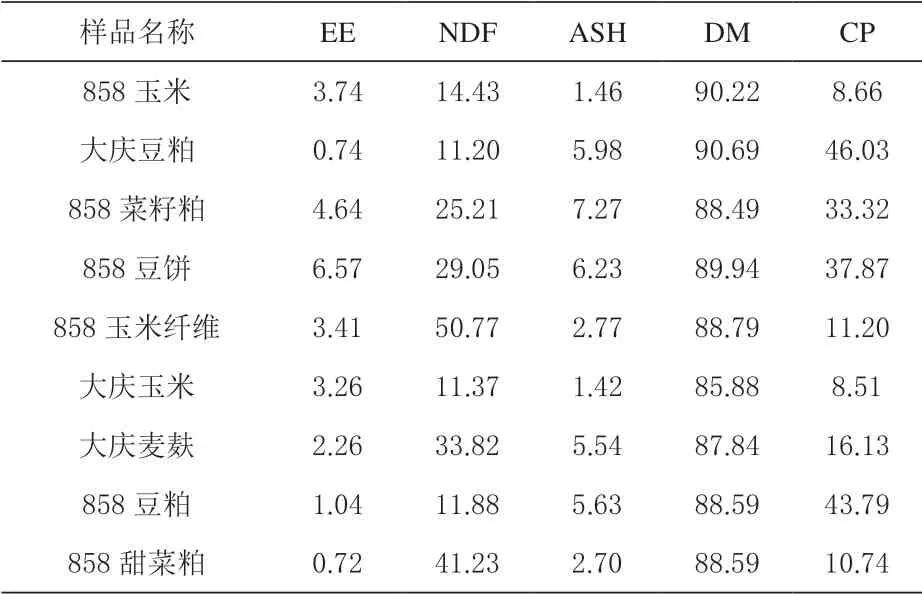

如在鱼粉价格上涨情况下可以采用什么样的配方,在豆粕价格上涨情况下应采用什么样的配方,棉粕涨价了该采取何种应对措施,若小麦涨价又可以运用什么样的配方。由此针对原料价格上涨而制定相应的应对措施。结合原料价格变化进行相应的配方方案调整。应注意在配方方案调整的同时,要求饲料能达到相同的养殖效果,配方颜色及气味均可变化,但其中的营养成分应保持在一定的水平。选择饲料市场行业中10种不同的饲料,其营养成分测定如下表4。

表4 不同饲料营养成分分析结果 %

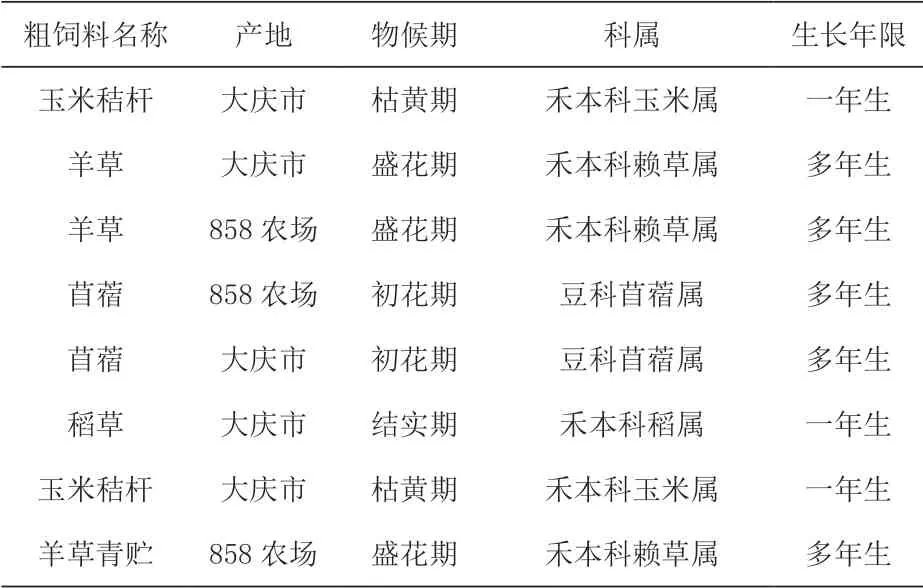

此次研究过程中所选择的粗饲料的相关情况见表5。

表5 粗饲料相关参数

饲料企业经营过程中应结合企业自身的市场价值定位,基于企业市场份额的考量不断调整企业的产品定位,企业可以逐渐提升浓缩饲料占有率,同时将部分销量极小的品种及时淘汰。结合市场实际需求,制定最佳的产品结构。如某杂交绵羊使用的饲料构成及其营养成分见表6。

表6 绵羊饲粮构成与营养水平

4 结束语

在新会计制度实施下,企业应检查各项资产,在谨慎性原则运用下全面评估企业可能面临的损失。饲料企业应优化财务管理活动,对财务资金往来等活动进行分类统计,要求财务管理人员全面而展示饲料企业经营活动,为企业经营提供支持,减少饲料企业的饲料生产成本,提升企业的利润空间,实现企业经营目标。饲料企业逐渐从注重销售活动转向注重饲料生产成本管控。饲料生产成本采购中存在一定风险,可通过期货套期保值降低饲料企业的价格采购风险。企业应研究不同配方技术,针对不同产品研制不同的饲料配方,在保证饲料营养成分不变的情况下,灵活调整配方,并制定相关配方技术方案,由此通过企业财务管理活动的优化提升企业经营效益。