高管薪酬激励、股权结构与企业创新

2021-06-22张多蕾李淑娟安徽财经大学会计学院安徽蚌埠233030

张多蕾 李淑娟(安徽财经大学会计学院,安徽蚌埠 233030)

引言

随着新一轮的科技革命展开以及在中国经济要实现高质量发展的前提下,创新驱动社会经济发展的态势已然不可阻挡。创新是驱动社会经济发展的主要力量,同时也是提升我国企业核心竞争力的重要因素。创新在中国经济的未来发展中不仅扮演着重要角色,其更是经济体宏观增长的内在动力。虽然我国企业规模在逐渐壮大,但是大而不强的特点非常突出,我们迫切需要寻求一条能够促进中国企业走向世界创新一流企业的道路。Rosenberg(2006)[1]认为,创新作为一种优质的竞争手段,不但能够帮助企业创造核心竞争力,助力企业获得长久收益,也有利于全面促进我国经济增长方式的升级转型。林毅夫(2005)[2]指出创新是技术进步的动力,而技术进步是一个国家经济增长的源泉。因此,企业自主创新能力的提高,是成为振兴国家实体经济,推动我国经济由高速度发展转向高质量发展的关键。

现有文献对企业创新投入的影响因素进行剖析时,主要关注在公司金融、企业治理层面、地方行政管制和文化多样性等方面,这与为企业制定创新投资决策的高管团队紧密相连。企业要想提高创新绩效,不仅需要技术创新,还需要合理的治理结构。企业的创新能力决定其核心的竞争力,合理的公司治理结构能够帮助企业提高自主创新能力。研发投入作为企业获得长期发展的保障,是衡量企业创新能力高低的核心指标。根据委托代理理论,由于研发投入的复杂性和风险性,企业高管作为代理人会追求短期目标、不愿意承担风险,往往会放弃不确定性的研发投入项目,进而引发所有者与经营者间的委托代理问题,利诱经营者侵吞所有者的经济利益。人才是创新的关键,物质资本和人力资源的有效整合是创新的重点,通过建立合理、有效的企业薪酬激励机制,激发高管和员工主动加入创新投资活动中,进而提高企业整体的创新水平(Belloc,2011)[3]。企业高管是内部政策的实施者和参与者,在决定创新策略方面的影响重大。因此,企业对高管采取适当的薪酬激励机制不仅能够使所有者和经营者的利益目标趋于一致,减少代理冲突的发生,还有利于企业开展创新活动。

为使经营者和所有者的利益趋同,企业通过不断完善高管激励契约,制作合理的利益分配方案,从而降低经理人的自肥动机,减少代理成本。现有文献就高管薪酬激励与企业创新之间的关系,展开了诸多研究。相关研究表明,高管的货币薪酬激励方式与研发效率之间呈负向关系,企业的货币薪酬越高,研发效率越低(梁彤缨,2015)[4]。而陈修德(2015)[5]指出高管货币薪酬对企业研发效率具有激励作用。翁辰(2020)[6]研究发现高管薪酬激励有助于促进企业的创新活动,且与国有企业相比,高管薪酬水平对创新投资活动的激励作用在民营企业中表现得更为显著。显然,高管薪酬激励与企业创新投入之间的关系并未形成统一的观点,有待进一步论证。

基于此,本文通过对2011—2018年A 股上市公司进行研究,探究了高管薪酬水平对企业创新的影响,并进一步分析了股权制衡与股权集中度对高管薪酬激励和企业创新投入水平关系的影响。本文可能的贡献体现在:(1)高管薪酬激励体现企业治理政策,研发投入体现企业生产经营过程,在一定程度上丰富了公司治理理论的研究;(2)丰富了高管薪酬激励和企业研发之间关系的研究,为高管薪酬水平对企业创新投入的影响提供了新的经验证据。

一、理论分析与研究假设

(一)高管薪酬激励对企业创新的影响

创新与企业的日常活动不同,具有高度的不确定性、风险性且周期较长,导致企业创新活动经常面临着失败,这需要管理层与技术人员不断地尝试,从中积累经验并纠错。在企业的核算中,创新活动一旦失败,作为其间费用的研发支出需要计入当期损益中,进而影响当期绩效。而高管人员薪酬直接与业绩严格挂钩,当企业业绩出现大幅度下滑时,高管会受到相应的处罚,这对高管职位晋升和薪酬收益都将产生消极影响。由于高管掌握着企业的重大决策权,因而如何有效激励高管在推动企业创新中发挥着重要作用。工资以及奖金等短期激励的货币薪酬,会导致企业高级管理人员放弃投资期限较长的项目,而更多地关注收益高、投资期限较短的项目,换而言之,高管货币薪酬激励可能会阻碍企业的创新投资活动。根据委托代理理论,委托人与代理人追求的利益不同,二者之间存在难以避免的冲突,为缓解这种冲突,所有者可以制定合理的高管薪酬激励计划,促进高管人员对企业创新投入活动的重视。

大量学者对高管薪酬激励与企业创新绩效之间的关系进行了研究。Kini 等(2012)[7]通过对不同范围样本的研究,发现高管薪酬激励与企业创新绩效显著正相关。孙自愿等(2021)[8]研究发现,高管薪酬激励能够有效促进企业技术创新动态能力的提升。陈晓辉和王贞洁(2014)[9]通过对制造业上市公司的研究,发现高管薪酬激励和企业技术创新具有的正相关关系。王燕妮(2011)[10]研究发现高管的短期报酬越高,越有利于加强企业的研发投入力度。

此外,一部分学者从企业异质性角度研究了高管薪酬激励与企业创新的关系。张玉娟等(2018)[11]以A 股上市公司为研究样本,指出高管薪酬水平能够有效激励民营企业的创新投入水平,高管薪酬激励与企业创新投入显著正相关(刘婷婷,2018)[12]。当企业处于成长阶段,薪酬激励的作用将更加明显,高管为得到与企业相关利益者的关注,往往会增强创新投入的力度,以此期望获得大额利润回报,提升企业业绩水平,进而享有更多的薪酬回报(徐光华和吴佳慧,2018)[13]。Cheng(2004)[14]认为,为了激励高级管理人员参与到企业的研发创新投资活动中,薪酬委员会应制定一套合理、有效的薪酬契约体系,将高管薪酬契约作为高管薪酬与企业研发投资活动联系起来的纽带,有利于减少高管对企业创新投资活动产生的风险厌恶感,进而缓解企业高级管理人员在创新投入活动中的风险规避举动(卢锐,2014)[15]。基于以上分析,本文提出以下假设。

假设1:高管薪酬水平与企业创新显著正相关。

(二)股权结构对高管薪酬激励与企业创新的关系的影响

管理层的薪酬往往与业绩挂钩,风险承担能力较弱,因而他们更重视短期收益而忽视创新等长期项目的投资;而股权集中度越高时,大股东需要承担高度的股权集中带来的风险则越大,由于存在风险规避心理,对企业创新投资活动具有消极影响(杨建君和盛锁,2007)[16];此外,当股权集中度较大时,大股东为获得私人利益,利用控制权去侵犯中小股东利益,进而影响企业开展创新投资活动(张玉娟等,2018)[17]。第一大股东持股比例越高,股权的集中度越高,控股股东拥有的监督权、决策权则越大,对高管的监督行为越有力,且控制了高管的薪酬水平(张继德和姜鹏,2016)[18]。股权制衡是企业多个大股东共享控制权,并在大股东之中互相制衡和监督,从而避免任何一个大股东侵犯公司利益、控制企业的现象发生。当企业拥有较大的股权制衡度时,多个大股东不但可以制衡控股股东,还可以监督企业高级管理人员。股东与企业是利益共同体,目标相同,监督大股东所能够得到的收益要远远超过监管成本,进而监督股东的意愿有所提升,更有利于发挥监督机制的作用。王奇波和宋常(2006)[19]认为,股权制衡作为股权结构的一种均衡状态,能够缓解股权集中下所产生的委托代理问题,股权制衡机制要求大股东在对企业创新投资项目进行决策时需采用集体决策方式,促进了企业进行研发投资决策的合理性、科学性。股权制衡作为保护中小股东的机制,能显著提高高管的薪酬水平(冯套柱和王宁,2020)[20]据此,提出以下假设。

假设2a:股权制衡能够促进高管薪酬水平与企业创新的正相关关系。

假设2b:股权集中度在高管薪酬水平与企业创新之间起负向调节作用。

二、实证研究设计

(一)样本及数据来源

本文以我国A 股上市公司为研究对象,时间窗口为2011—2018年。为保证研究数据的准确可靠性,在样本的选取过程中,采取如下标准:删除金融保险业上市公司、剔除样本数据缺失的公司、剔除ST 类上市公司、删除资产负债率大于1 的上市公司样本。为避免极端异常值对样本数据的影响,对主要连续变量在1%~99%的水平上进行缩尾处理,最后得到11 766个有效样本观测值。本文中数据来源于CSMAR数据库,并采用Stata16.0 对数据进行处理。

(二)变量说明

1.被解释变量

企业创新(R&D)。大多数学者主要通过研发投入或专利申请量两个角度对企业创新进行衡量。研发投入指标因其可消除不同行业和不同规模间的差距,从而得到广泛运用(汤颖梅,2019)[21],如研发投入/销售收入(严苏艳,2019)[22]、研发投入支出与总资产的比值(赵清,2018)[23]、研发投入/营业收入(熊和平,2016)[24],研发投入强度能够反映出企业对创新活动的支持与投入力度,基于此,本文采用研发投入/营业收入来衡量企业创新投入力度。

2.解释变量

高管薪酬(Sala)。高管薪酬主要包括股权激励和货币薪酬两部分,由于我国实施股权激励计划的实践较晚,并且普遍存在高管零持股的现象,所以本文借鉴辛清泉等(2007)[25]、冯套柱(2020)[20](67-72)的做法,以Ln(高管前三名薪酬)对高管薪酬指标进行衡量,并且在稳健性检验中,以Ln(董监高前三名薪酬)进行研究。

3.调节变量

股权结构。本文从股权制衡度和股权集中度两个方面分析股权结构。股权制衡度以Z 指数,即第2 到第5 大股东持股比例/第1 大股东持股比例进行衡量;借鉴陈德萍和陈永圣(2011)[26]、姚德权和文丹煜(2020)[27]的做法,以第一大股东持股比例(Share)作为股权集中度的代理变量。

4.控制变量

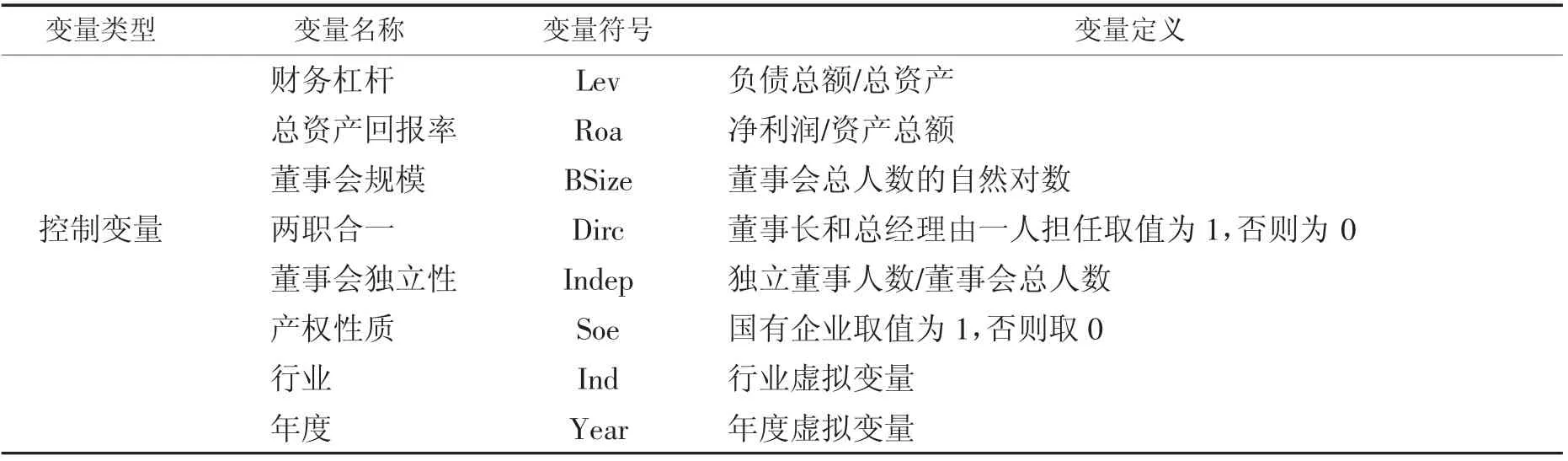

考虑到企业创新投入受多种因素影响,因此参照现有研究,本文选择的控制变量如下:企业规模(Size)、总资产回报率(Roa)、财务杠杆(Lev)、董事会规模(BSize)、两职合一(Dirc)、产权性质(Soe)、独立董事比例(Indep),行业(Ind)和年份(Year)虚拟变量。具体变量定义见表1。

表1 变量及度量方法说明

续表

(三)模型设计

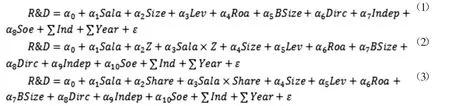

为了检验上述假设,本文构建模型如下:

其中α0为常数项,ε 为随机误差项。

三、实证分析

(一)描述性统计

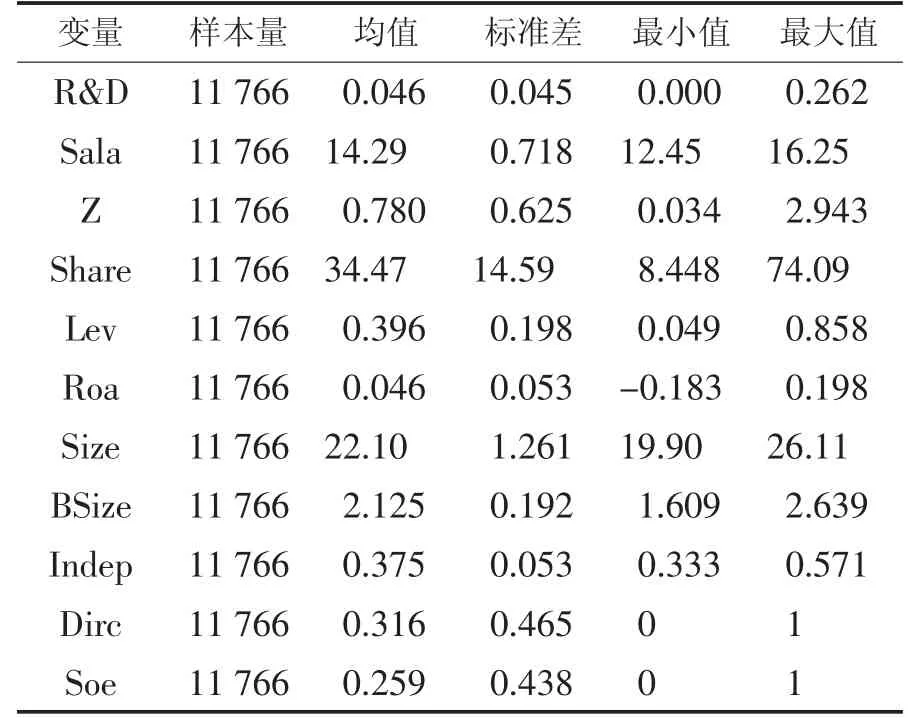

表2 为变量的描述性统计结果。其中创新投入(R&D)的平均值为0.046,标准差为0.045,表明研发投入占营业收入的比重平均为4.5%,可以看出企业的创新投入力度不足且水平较低;最小值和最大值分别为0.000 和0.262,表明不同企业间的创新投入水平具有一定的差异,侧面反映出部分企业由于资金不足、缺乏完善的创新动力机制等原因而导致企业无法加强创新投入力度。

表2 描述性统计结果

高管薪酬(Sala)的均值为14.29,最小值和最大值分别为12.45 和16.25,表明上市公司的高管薪酬存在较大差异。股权制衡度(Z)的均值为0.780,可以看出企业的股权制衡度较低;股权集中度(Share)的均值为34.47,最小值和最大值分别为8.448 和74.09,表明不同企业间的股权集中度存在较大差异。在控制变量方面,独立董事比例的均值达到37.5%,超过证监会1/3 的要求;最大值为57.1%,最小值33.3%,表明与成熟资本市场的水平相比较,我国的独立董事占比仍处于低水平。资产负债率的标准差为0.198,均值为0.396,表明我国上市公司总体的资本结构是较为合理的。

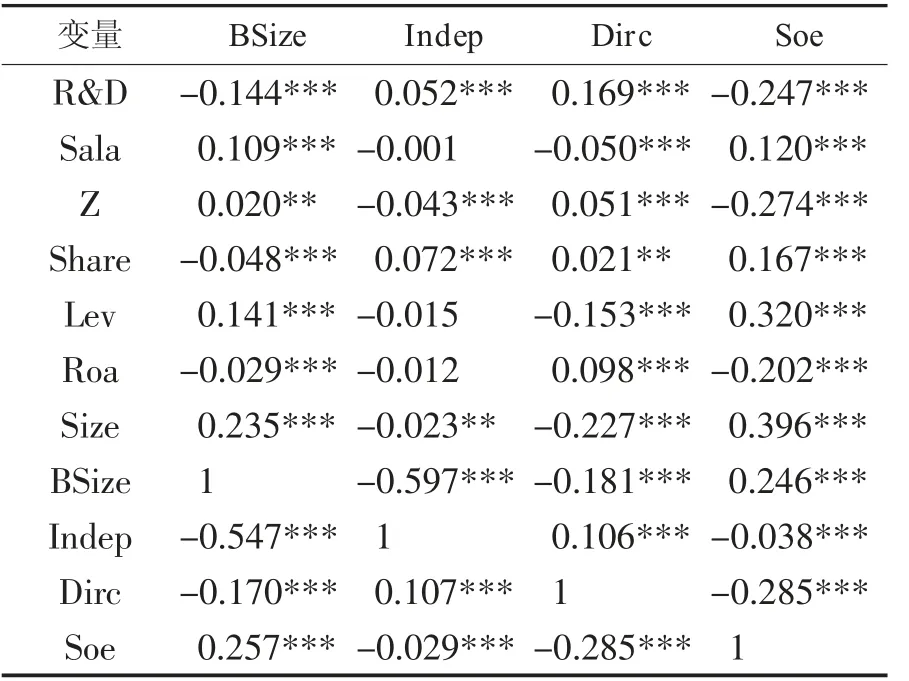

(二)相关性分析

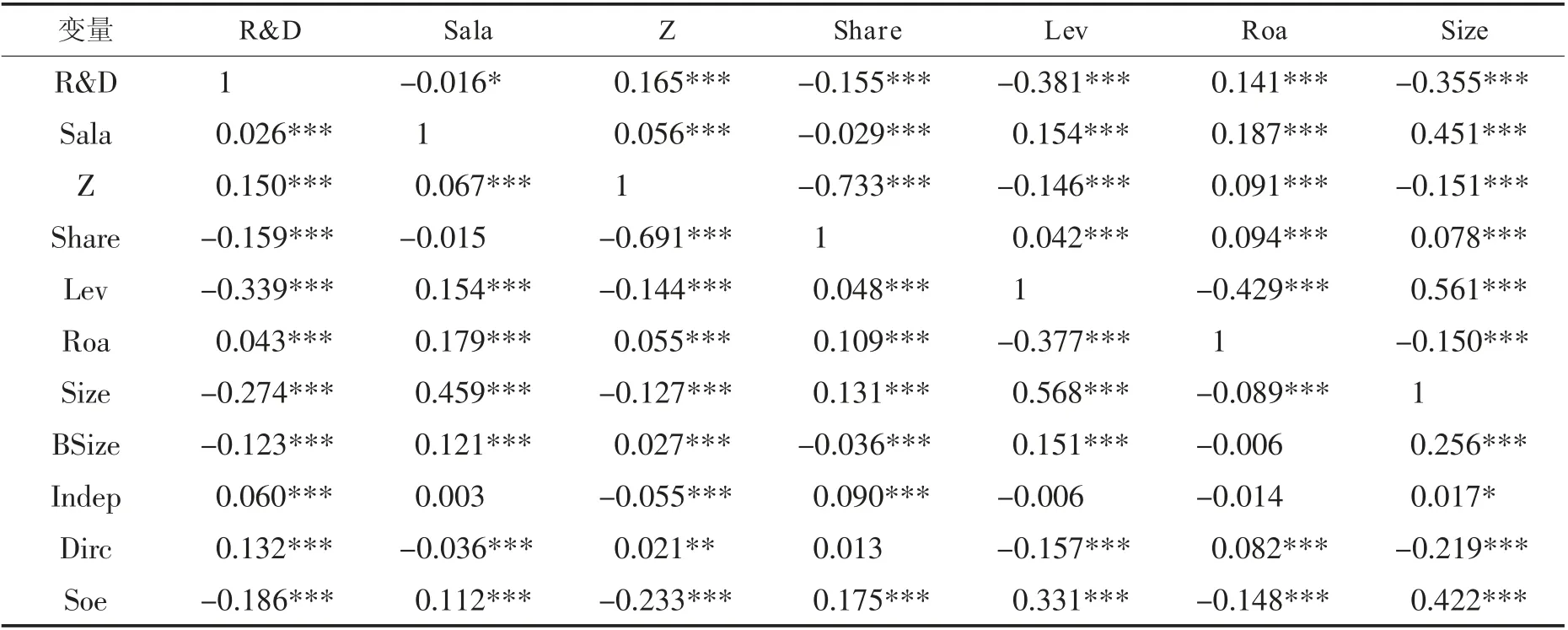

主要变量的相关系数结果如表3所示。可以看到Pearson 与Spearman 相关系数分别为0.026 和-0.016,Pearson 相关系数在1%的水平上显著,在一定程度上说明了高管薪酬能促进企业的研发投入。Spearman 相关系数为负,这与预期不符,由于相关性分析只是简单地对数值间的相关性进行分析,并未考虑公司财务、治理特征以及行业等异质性特征的影响,因此需要通过回归分析进行进一步的验证。

表3 变量的相关性检验

续表

(三)回归分析

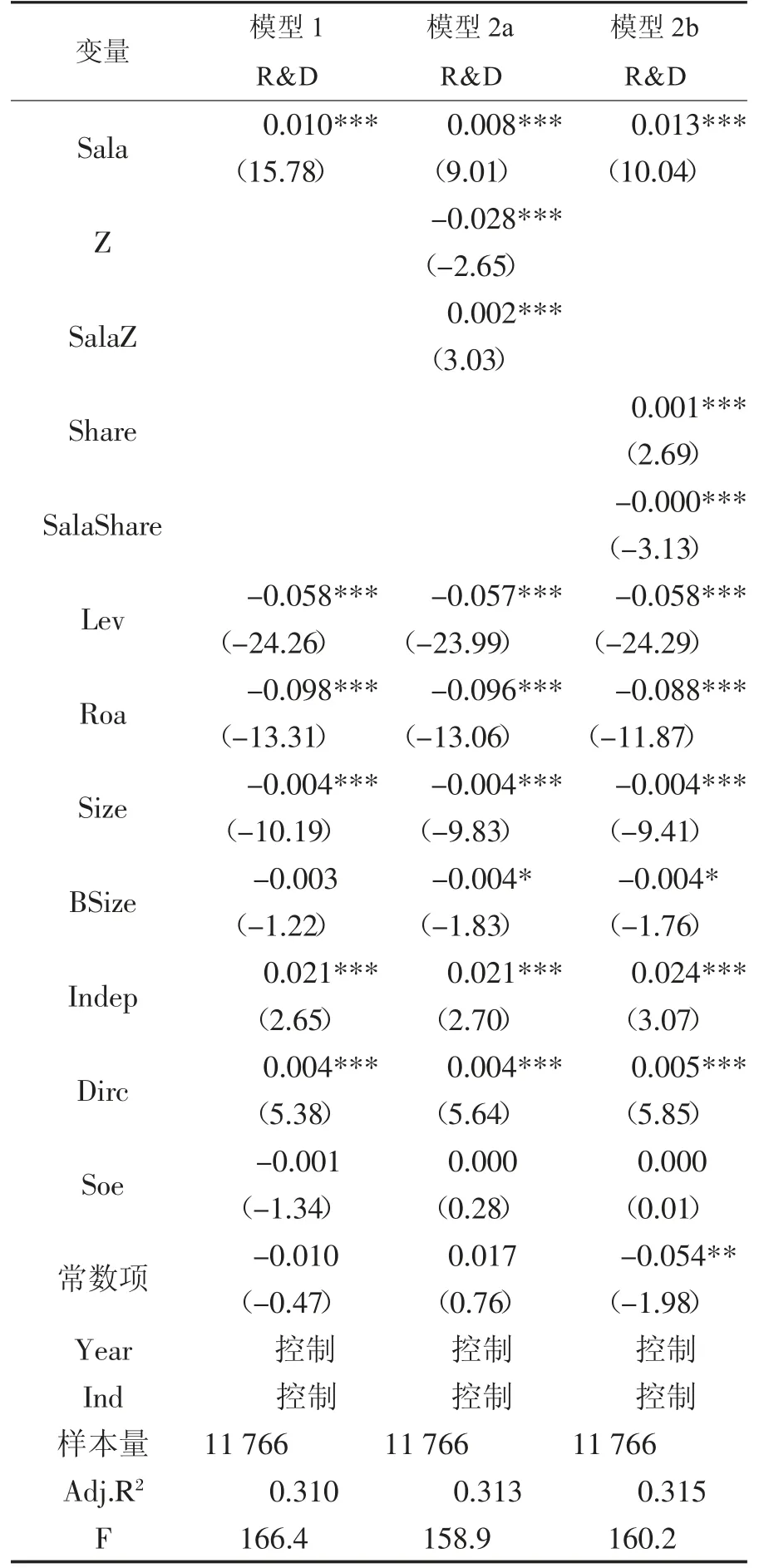

多元回归结果见表4,模型1 检验了高管薪酬激励对企业创新投入的影响,模型2a、模型2b 分别用以检验假设2a 和假设2b。其中,模型1 列中,Sala 的回归系数是0.010,在1%的水平上显著,表明高管薪酬水平越高,企业研发投入力度越强,假设1 得以验证。模型2a 中加入高管薪酬与股权制衡的交乘项,且交乘项与企业创新投入在1%的水平上显著正相关,说明股权制衡在高管薪酬激励与企业创新投入之间起到了正向调节作用,假设2a 得到了验证。模型2b中加入高管薪酬与股权集中度的交乘项,其与企业创新投入在1%的水平上显著负相关,表明股权集中度抑制了高管薪酬激励对企业创新的正向作用,假设2b 得到了验证。

表4 多元回归结果

对于控制变量,企业研发投入与资产负债率在1%的水平上显著负相关,表明资产负债率越高,企业研发投入力度越低;研发投入与两职合一呈正相关关系,且在1%的水平上显著,表明总经理和董事长职位由一人担任时,有利于提高企业的创新投入力度;公司规模、总资产回报率均与企业创新投入是负相关关系,这和大多学者的研究结果相一致。

四、稳健性检验

(一)改变主要变量的衡量方法

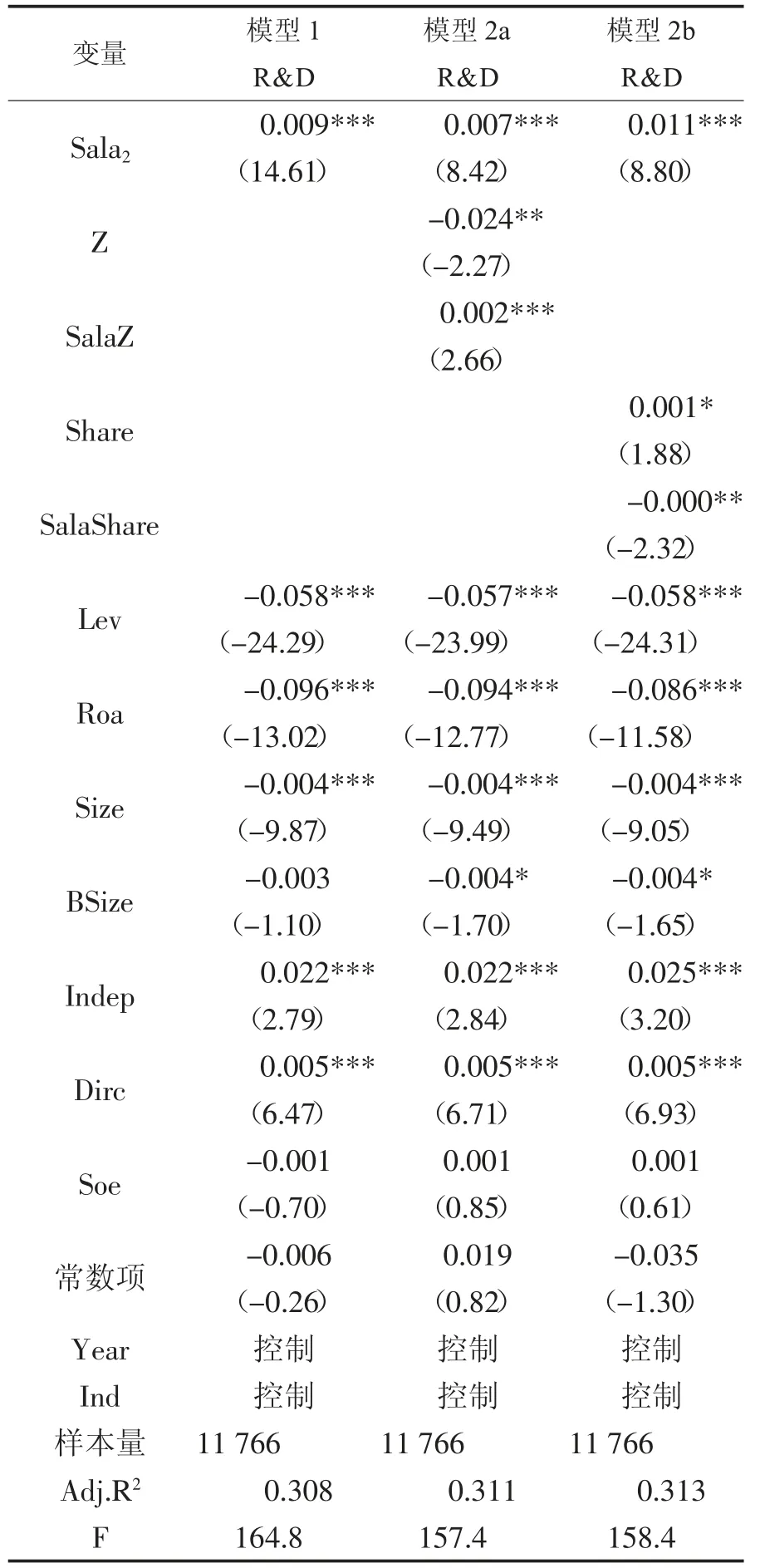

用董监高年薪总额(Sala2)替换高管前三名薪酬总额对模型进行回归分析。稳健性检验结果见表5,高管薪酬的系数显著为正,表明高管薪酬水平对企业创新投入具有激励作用,且股权制衡能有效促进高管薪酬水平与企业创新投入之间的正向关系;股权集中度在高管薪酬水平与企业创新投入之间起到了负向调节作用。上述结果与前文结果无实质性差异,说明前文分析是合理的。

表5 稳健性检验结果

(二)将被解释变量滞后一期

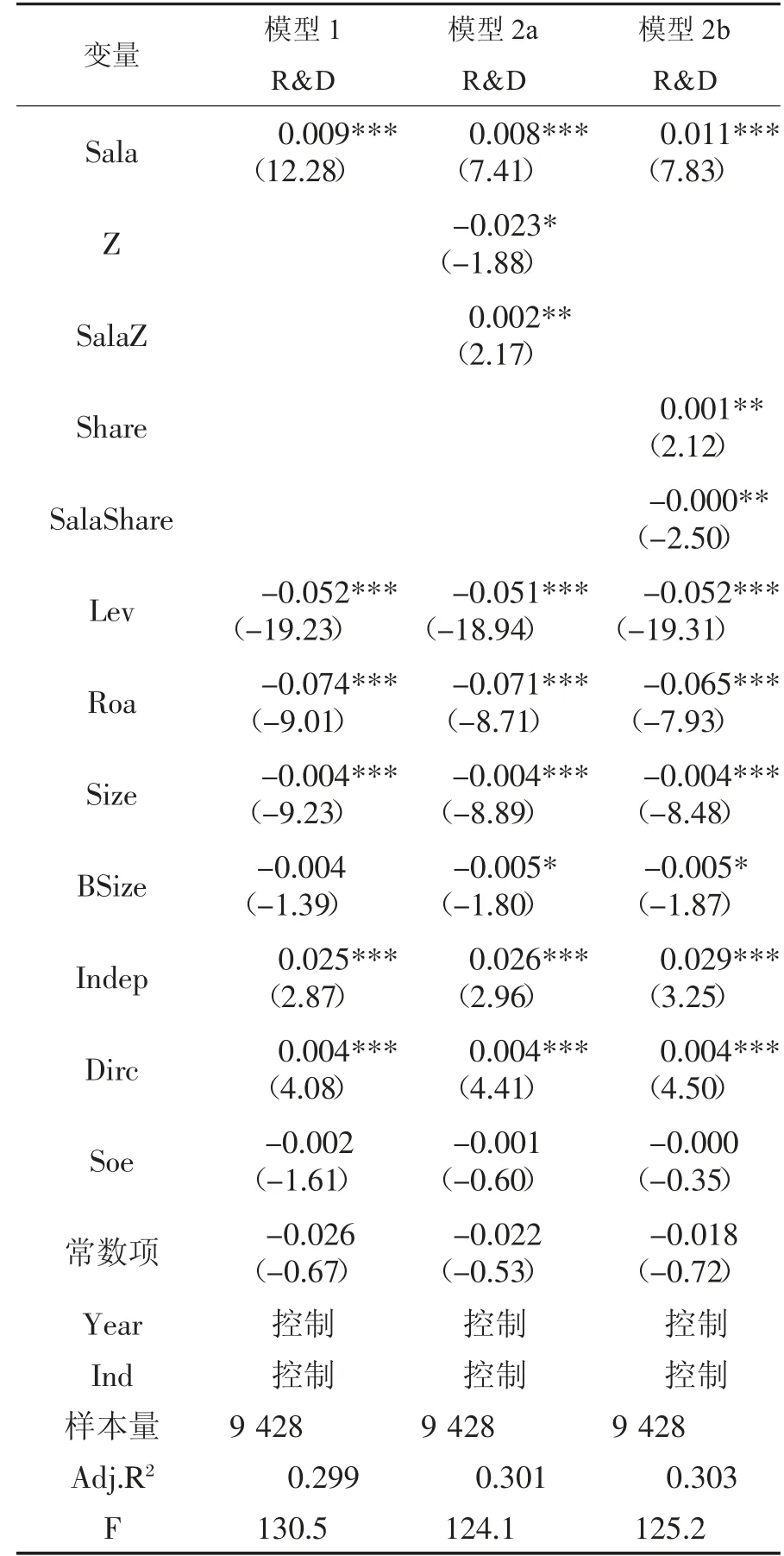

为避免内生性问题的发生,将企业创新投入滞后一期并将样本重新进行回归(谷丰等,2018)[28],回归结果如表6,其回归结果仍然支持前文假设,表明将企业创新投入指标滞后一期并未对上述结果产生影响,所以本文的研究结论具有可靠性。

表6 被解释变量滞后一期

五、研究结论

本文通过对2011—2018年A 股上市公司数据进行研究,基于委托代理理论分析了高管薪酬对企业创新的影响,实证检验高管薪酬激励与企业研发投入的关系,得出以下结论:(1)提高高管薪酬水平能够有效激励企业加大创新投入。(2)股权制衡度越高,越能够有效促进高管薪酬水平与企业创新投入之间的正相关关系;股权集中度抑制了高管薪酬水平与企业创新投入之间的正相关关系。

基于上述结论,本文从公司治理角度提出以下建议:制定合理的高管薪酬契约,适当地提高高管的薪酬水平,激发高管创新的动力和积极性。企业在制定薪酬计划时,一是要关注高管货币薪酬对激励高管创新动力的作用;二是要重视高管薪酬激励对提升企业价值、提高市场竞争力的作用;三是要关注高管薪酬激励和股权结构的交互影响,结合企业经营状况以及高管特点,完善薪酬激励的评价和考核机制。