宏观经济波动、管理层薪酬激励与企业债务融资决策

2021-06-19何晓霞

何晓霞 毛 伟

(广东海洋大学 经济学院,广东 湛江524009)

一、引言

新冠肺炎疫情波及全球,导致一些企业停工停产,投资出口严重停滞。我国经济的周期性及结构性问题交织,债务市场纠纷加剧,“融资难、融资贵”等问题给企业发展带来隐患。宏观经济波动给信贷市场带来巨大的冲击,扭曲企业的融资决策与路径。企业的外部借款面临着更高的债务成本和债务风险。债务融资作为企业筹集资金最重要、占比最大的外源性融资方式,是企业财务战略的核心变量。企业在宏观经济波动中亟须进行正确的债务融资决策,趋利避害提升企业战略水平。然而,我国企业在债务规模上,盲目去杠杆、削减长期债务,且债务结构失调的问题长期得不到解决,一半以上的企业依赖于银行的短期贷款,部分企业的长期负债占比甚至为零。

从现有宏观经济波动与企业债务的研究看,一方面,学者研究企业债务对宏观经济波动的影响,如探讨异质性债务对经济增长、波动的作用机制,发现宏观经济波动与债务的扩张收缩密切相关,过度使用债务杠杆导致企业经济失调、资不抵债。另一方面,学者探讨宏观经济波动影响企业的债务融资,主要集中于宏观经济波动对债务的影响及机制,如宏观经济波动通过企业的一体化导致债务违约[1],通过异质性货币政策对债务替代行为进行调节[2],通过企业高风险运营资产配置影响债务结构[3]。在宏观经济的企业负债决策上,学者研究异质行业企业的零负债[4],企业债务结构对决策的影响[5],经济增速放缓下的债务特征[6]等。但甚少将债务规模与期限结构结合起来分析宏观经济波动下的企业债务融资决策。

管理层薪酬激励是激发企业活力,充分释放高管潜力的有效手段。在管理层薪酬激励、宏观经济波动与企业债务融资的研究方面,学者多集中于管理层激励对债务融资的影响及作用机理,如研究高管超额薪酬与企业债务融资水平显著负相关[7],高管薪酬激励对债权人带来的经济外部性[8],检验高管薪酬对公司风险负债的影响[9],高管薪酬对企业债务期限的影响[10]。而管理层薪酬激励在宏观经济波动对企业的债务影响中所发挥的调节作用则需进一步研究探讨。

本文的贡献可能在于:(1)丰富宏观经济波动影响微观企业行为的研究。现有的宏观经济对债务融资影响研究未能将企业债务的规模水平与期限结构结合,本文深入分析宏观经济波动对经济上行、下行周期企业债务规模、结构期限的影响。(2)探讨管理层薪酬激励在宏观经济波动对企业债务融资影响中的调节作用。研究发现管理层薪酬激励强化了宏观经济波动对企业债务融资决策的影响。(3)在经济下行环境下,探讨我国上市企业调整债务规模、结构期限以及高管的薪酬激励相关战略选择,对优化债务决策、提升企业战略水平具有现实意义。

二、理论分析及研究假说

(一)宏观经济波动与企业债务融资决策

企业在不同经济周期有不同的融资偏好和融资规模[11]。在宏观经济上行周期,企业可能陷入“多元化陷阱”,进一步增大不良贷款的比重。在宏观经济下行周期,市场需求和消费萧条低迷、企业收益滞后、资金周转速度变慢,进一步增加企业债务违约风险[12]。在经济上行周期,企业以盈利为主;在下行周期,企业的资产配置应以加强风险控制为核心。

经济波动越大,企业内外部风险越高,而自身信用评级水平、承受风险能力下降,将导致企业面临着更高的借贷费用、利息支出[13]。债务融资成本的提高会缩减债务规模。在供给冲击上,宏观经济波动加大时,金融市场风险加剧、银行不良贷款比例上升、债权方信息劣势的提高都使得债权方和金融机构难以形成稳定的未来预期,对投资机会的判断难度增加。因而宏观经济波动上升时,银行一般采取对冲行为,减少信贷规模,改变投资者对企业的风险估价,索取更高的风险溢价,提高贷款门槛,减少负债的审批,以限制企业提高杠杆率。在需求冲击上,宏观环境波动影响了企业的经营模式、销售模式等。企业对市场投资项目的判断难度提高,商品销售不稳定等会导致企业投资意愿降低,举债能力下降,财务风险水平提高,将致使企业缩减负债规模。在供给和需求角度上,经济波动导致企业负债规模缩减。

在经济上行周期,即使货币和信贷政策变得宽松,信贷市场摩擦减少,信贷机构仍然会增加短期负债以加快资金周转速度,企业增加短期债务抓住投资机会,增强资金使用效率。相比经济上行周期,经济下行时的借贷双方信息不对称将增加代理成本。企业销售增幅、盈利能力、资产价值下降和企业破产风险加剧都将降低企业的举债能力,减弱企业融资需求。信贷市场上的投资热情更低迷,投资产品期权收益减少。信贷机构与企业出于避险应急、降杠杆、防风险的目的而减少长期负债。相比短期债务,长期债务具有更强的不确定性,受宏观经济波动影响更显著。因此,提出假说 1a、1b、1c:

假说1a:宏观经济波动与企业债务规模成反比。

假说1b:经济下行时期,经济波动对债务规模缩减作用更显著。

假说1c:相比短期负债,经济波动对长期负债削弱作用更显著。

在债务结构上,经济波动首先影响的是企业营业收入和流动资产的配置。作为“高风险运营资产”的应收账款与宏观经济波动密切相关,企业根据宏观经济周期调整自身的资本结构,尤其是高风险运营资产的配置。经济波动较大时,企业借入高利贷,借助高风险运营资产配置影响债务结构来降低破产风险。在债务结构上,若没有合理的债务期限安排,债务集中到期时市场流动性收缩,企业高杠杆扩张将加剧财务危机,进而引发债务危机。债务期限结构受到企业内部需求和债权人供给因素的双重影响。企业债务结构不仅要匹配资产寿命,还要契合企业生命发展周期。较高的经济不确定性提高实际期权价值,增强未来融资风险,投资边际收益减少,企业策略向风险控制、增强财务柔性转移,企业增加短期负债及直接融资补充流动性,增强财务弹性及稳健性[14]。企业用于在建工程、固定资产更新等资金需求下降。投资不可逆及投资等待期权使得企业长期资金需求下降。相比短期负债,长期负债缓解企业投资不足的效果更加显著,资金成本更高,且长期负债到期之前,企业非效率投资比例较高。在经济波动较大时期,融资约束越强,负债期限结构越短。在经济下行周期,企业债务期限结构越短。合理的短期负债对企业价值提升作用更强,商业信用更强。相比长期负债,短期负债使债务人与债权人接触更紧密,能够有效降低信息不对称,在经济波动大的环境下,企业更容易获取短期负债。由于长期负债具有较强的不确定性,信贷机构对投资机会的判断难度增加,将减少长期负债的审批,减少企业未能按期偿还债务带来的风险。经济上行周期,信贷机构对短期负债的投放规模更大,而经济下行周期,长期负债的缩减速度更快。经济波动越大,长期负债的缩减越大,且缩减速度大于短期负债,长期负债占比下降。因此,本文提出假说2:

假说2:宏观经济波动越强,企业负债结构期限缩短。

(二)管理层薪酬激励的调节作用

管理层的投资融资行为是债权方、债务方、监管机构及金融机构构成的经济金融反馈控制系统的受控对象。为进一步激发企业活力,充分释放管理层的潜力,管理层的货币显性激励能有效缓解股东与管理层、债权人与债务人之间的代理问题。但是管理层可能进行权力寻租,影响甚至操控薪酬,获取最有利的薪酬条款,更有学者认为管理层的薪酬水平与其权力正相关[15]。管理层的薪酬激励越高,企业越易受到外部监督人的关注与质疑。高管降低债务规模建立“防火墙”,降低债务治理在薪酬契约设计中的影响力,削减债权人的监督和约束,采取正当防御行为弱化外部人的监督,降低债券人的负面评价,提高薪酬操作的便利性、隐蔽性。在经济波动越大的环境中,企业薪酬设计对管理者的激励作用更大,这符合薪酬防御假说。而且相比经济下行周期的管理者进行权力寻租维护高薪酬水平,经济上行周期的薪酬激励对业绩高敏感性激励企业筑起更高的“防火墙”,以摆脱外部人监督与束缚进行过度投资或者将资金投向有利于私利的项目中。

管理层的薪酬激励与企业绩效经常出现挂钩行为,当企业季度盈利低于分析师预测或者往年时,年度奖金将受到的负面威胁可能激励管理层加强盈余管理,采用积极的债务策略,减少长期负债以刺激短期内的投资项目。当管理层薪酬处于较低水平时,债权人因为高管经营力度不足而缩短债务期限降低信贷风险;当薪酬处于过高水平时,管理层倾向于高风险投资项目获取更高的业绩目标损失,债务人的利益受到侵蚀而缩短债务期限。在波动较大的宏观经济环境中,管理层薪酬激励使经营者提升对业绩、资产流动性、企业安全性的要求。不管是在上行周期加快资产周转率、提升业绩,还是在下行周期稳定业绩,加强企业资产结构抗压性,管理层都会缩短债务期限。而所有者在经济波动越强的环境中对管理者的戒备心越强,处于过低或过高水平的薪酬激励加强了所有者的警戒,将缩短债务结构期限。因此,提出假说如下:

假说3a:管理层薪酬激励强化了宏观经济波动对企业债务规模的影响。

假说3b:管理层薪酬激励强化了宏观经济波动对企业债务规模的影响,这种强化作用在经济上升周期更显著。

假说3c:管理层薪酬激励强化了宏观经济波动对长期借款占比的负向作用。

三、研究设计

(一)研究样本及数据来源

本文选取2009—2019年中国A股上市企业,通过国泰安CSMAR数据库获取上市企业的财务资料并手工整理年报中关于高管的薪酬等信息,运用Stata15.1对数据严格筛选,最终得到13906个样本,并进行相关实证分析。为保证实证结果的可靠性、准确性和稳定性,对原始数据进行如下筛选和处理:(1)剔除金融保险类上市企业的观测样本;(2)剔除ST、*ST上市企业的观测值;(3)剔除财务资料缺失或者异常的上市企业资料。上市企业财务连续变量经过1%的缩尾处理。

(二)模型设计

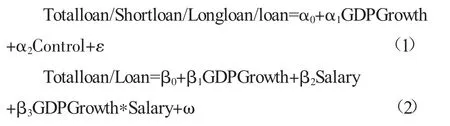

本文借鉴刘磊和王亚星等[16]的做法,采用模型(1)研究宏观经济波动与企业债务规模、期限结构之间关系,模型(2)研究管理层薪酬激励在宏观经济波动与企业负债规模、期限结构的调节作用。

(三)变量定义

将债务规模分为长期债务规模和短期债务规模,根据宏观经济波动分为上行的经济周期与下行的经济周期。本文采用长期借款占总借款的占比衡量企业债务期限结构(Loan),年末负债合计、短期借款增加额、长期借款增加额衡量企业债务规模(Totalloan)、短期债务规模(Shortloan)、长期债务规模(Longloan)。借鉴杨薪燕(2020)做法选用当期GDP增长率衡量宏观经济不稳定性的自变量[17],前三名管理者薪酬总额的自然对数为管理层的薪酬激励。其他控制变量如表1所示。

表1 变量定义

四、实证结果

(一)描述性统计

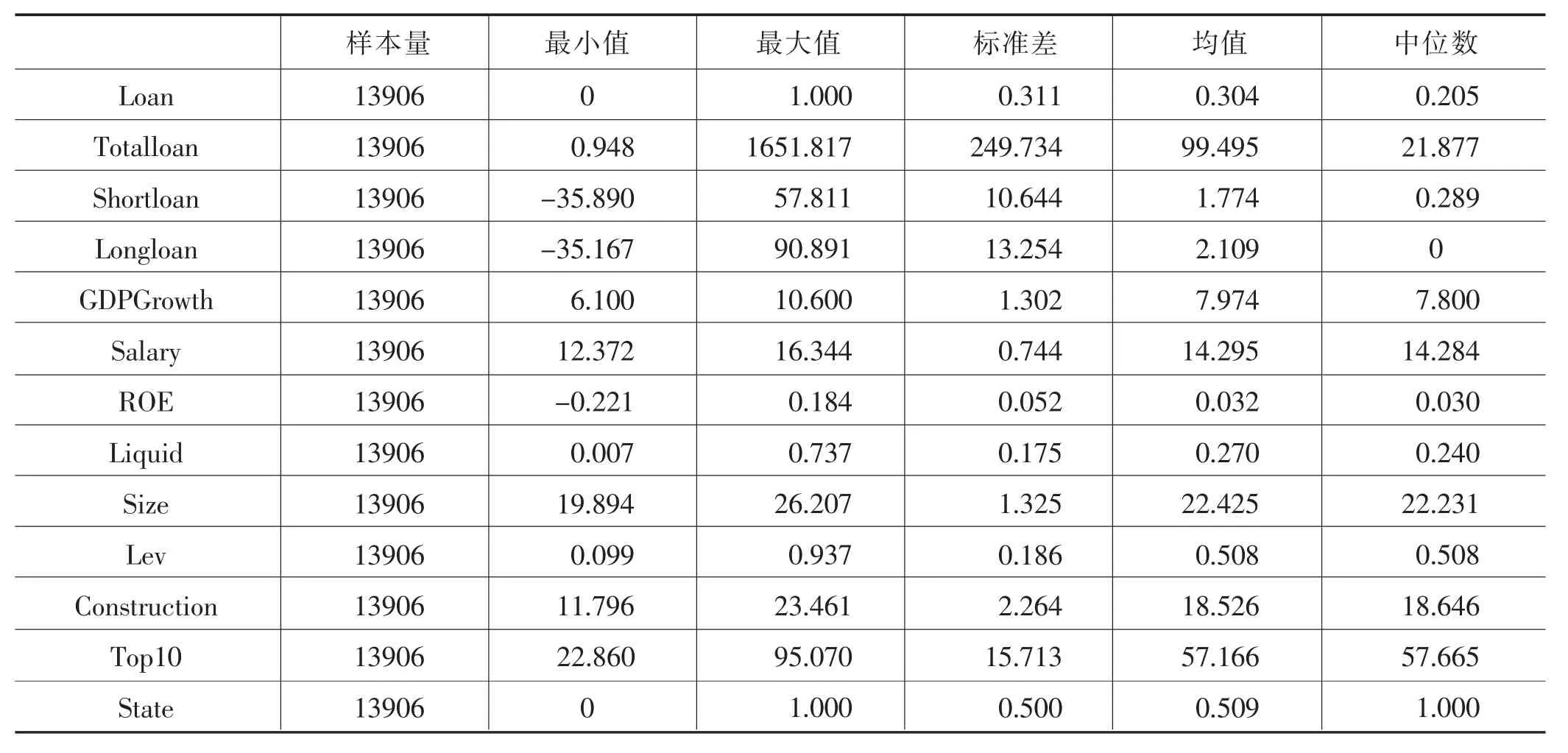

表2列出了样本观测值的描述性统计结果。由表2可知,企业债务期限结构(Loan)最小值为0,最大值为1,标准差为0.311,均值为0.304,说明企业长期债务占比偏低,以短期债务为主,我国上市企业的长期借款占比差异较大。企业债务规模(Totalloan)最小值为0.948,最大值为1651.817,标准差为249.734,我国企业债务规模差异显著,在短期、长期债务中同样存在这个问题。

表2 描述性统计

(二)实证回归结果

1.宏观经济波动与企业债务期限结构、债务规模

本文通过模型(1)验证了假说1a、1b、1c和假说2。表3为宏观经济波动与企业债务期限规模、结构的回归结果。

表3 宏观经济波动与企业债务期限规模、结构

(1)宏观经济波动与企业债务规模。在结果(a)中,宏观经济波动与企业年末负债的回归系数为负且系数为-10.096,在1%水平上显著。经济不确定每增加1个单位,企业年末负债回归系数减少10.096,这验证了假说1a的成立。宏观经济波动增强,企业负债规模缩减,且在经济上行和下行周期,企业的长期和短期负债规模都因经济波动减少。

本文将高于平均GDP年增长率年度标记为经济上行周期环境,反之记为经济下行周期环境。结果(b)(d)为经济上行周期环境下的企业短期和长期借款增加额的回归结果,结果(c)(e)则为经济下行周期的回归结果。宏观经济波动与短期借款增加额,长期借款增加额回归系数为负,且都在1%水平上显著。在经济上行周期时,宏观经济波动每增加1个单位,短期负债减少4.782,长期负债减少5.335。在经济下行周期,宏观经济波动每增加1个单位,短期负债减少5.836,长期负债减少9.838。经济下行同期,经济波动对债务规模缩减作用更显著。且相比短期负债,经济波动对长期负债的削弱作用更显著,验证了假说1b、假说1c的成立。

(2)宏观经济波动与企业债务期限结构。在宏观经济波动与企业债务期限结构的结果(f)中,企业债务期限结构与宏观经济波动负相关,GDPGrowth回归系数为-0.018,经济不确定每增加1个单位,长期借款的占比下降0.018,且在5%的水平下显著。宏观经济波动越强,企业长期借款占比下降,债务结构期限缩短,验证假说2的成立。

2.管理层薪酬激励的调节效应

表4列出管理层激励在宏观经济波动对企业融资决策中的调节作用的实证结果。在结果(1)、结果(2)中,管理层激励交乘系数与企业债务规模系数为正,且在5%水平上显著。管理层薪酬激励强化了宏观经济波动对企业债务规模的影响,结果(3)、结果(4)也可验证管理层的薪酬激励强化经济波动对企业债务规模负向影响,验证了假说3a的成立。且在结果(3)中管理层薪酬与宏观经济波动的交乘项大于结果(4),管理层薪酬的强化作用在经济上行同期更加显著,因而假说3b成立。在结果(5)、结果(6)中,管理层薪酬激励交乘系数与长期借款占比的系数为正,在5%水平上显著。管理层的激励强化了宏观经济波动对企业债务期限结构的影响,宏观经济波动条件下的长期借款占比下降在对管理层激励越强的企业中更显著,假说3c成立。

表4 管理层薪酬激励的调节效应

五、结论与建议

(一)结论

以2009—2019年中国A股上市企业为研究对象,实证探讨经济波动对我国企业债务规模、结构期限影响以及管理层薪酬激励在其中的调节作用。研究发现:(1)宏观经济波动与企业债务规模成反比。相比短期负债,经济波动对长期负债的削弱作用更显著;在经济下行周期,经济波动对债务规模的缩减作用更显著。(2)宏观经济波动缩短企业负债结构期限。相比长期负债,经济波动越强,短期负债更能够补充流动性,增强财务弹性及稳健性,更能缓解债权人与债务人信息不对称。从供给需求冲击上,经济波动导致企业对短期债务的需求上升,这也侧面反映我国上市企业未能有效把握宏观经济不确定,做出正确的投资决策。经济不确定时增加长期资本需求是可持续的决策。(3)管理层薪酬激励强化了宏观经济波动对企业债务规模、结构期限的影响。在经济上行周期,管理层薪酬激励对债务规模的强化作用更显著;管理层薪酬激励的防御机制以及债权人的戒备心强化了宏观经济波动对债务决策的影响。

(二)建议

基于上述研究,为提高企业债务融资决策的战略水平,正确把握经济不确定性,需要从企业和政府两个层面入手。

第一,企业要加强市值管理,深度嵌入成熟的企业价值衡量原则,在经济波动下行压力下理性维持企业估值的“定力”,理性引导投资者预期,稳定资本市场对企业的预期,重塑经营者对企业长期发展的信心。第二,根据宏观经济波动积极调整企业债务融资战略,在考虑现金流、盈利能力、资金流动性基础上,系统架构与国家逆周期宏观调控策略匹配、符合企业长期可持续发展、衔接企业内外部战略的融资策略。特别是增加长期负债融资比例,发展二级市场,争取长期银行贷款、发行长期债券,积极扩展长期负债融资规模。推进可转债、优先股、次级债、可交换债等融资,定向增发筹集资金,改进预算管理、提高债券资金使用效率,放缓IPO和再融资计划。企业在制定合理规模的现金储备,要细化资本融资结构,拓宽更低成本、更低风险、更便捷的融资渠道。第三,合理设计管理层薪酬机制,最大限度激发管理层潜力。

政府一方面要加强逆周期调控机制,制定合理公平的产业政策,合理使用财政、货币等政策工具,挖掘信贷需求,平衡资金供给,鼓励支持企业走出困境,降低债权人与债务人的违约风险、融资成本。另一方面要强化信息披露机制,提高信息披露质量,完善资本市场监管、风险评估机制。