传媒行业高溢价并购绩效研究

——以D公司为例

2021-06-17朱玉欢严俐苹

雷 芳,朱玉欢,严俐苹

(东华理工大学 经济与管理学院,江西 南昌 330013)

在当前经济转型加快,供给侧结构改革不断深入的背景下,许多行业呈现飞跃式的发展态势,传媒行业亦是如此。各大传媒影视公司为了应对行业竞争,抢占市场份额,纷纷选择并购重组。并购是企业寻求资产扩张的重要方式,通过并购企业可以发挥协同效应,提高企业价值,增强市场竞争力,并能够快速实现其发展壮大的战略目标。在该环境下,被称为“中国影视娱乐第一股”的D公司顺势进入并购高潮,自上市以来就不断进行并购活动,全资或控股公司的数量从2009年的6家,增长至2019年的133家,资产规模不断扩大。

传媒企业在通过并购来应对行业内部激烈竞争的过程中,往往会暴露出很多问题,如并购经验较少、盲目的快速并购、并购后整合效果不佳等[1]。虽然传媒影视业是典型的轻资产行业,高溢价并购已经成为常态。但是上市公司高溢价并购具有一定的风险,一旦标的公司业绩不如预期,高溢价并购形成的商誉就会出现减值,进而影响公司业绩。从短期来看,可能会使股价上涨,从而提升股东价值;从长期而言,可能会给企业带来财务风险隐患,影响并购绩效。D公司上市后通过连续并购实现飞跃式发展,却在2019年的业绩预告中披露,预计2019年将亏损39.62亿元至39.67亿元。深交所对此向D公司下发关注函,要求D公司具体说明造成业绩严重亏损的原因。这说明高溢价并购是把双刃剑,有必要对上市公司高溢价并购后的绩效进行分析。本文以D公司2013年和2015年的高溢价并购为研究对象,分析传媒行业高溢价并购的内外动因,运用事件研究法和因子分析法研究高溢价并购对D公司短期和长期绩效的影响,希望为后续传媒公司进行高溢价并购提供参考和建议。

1 案例分析

1.1 公司简介

D公司创立于1994年,并在2005年成立D公司传媒集团,它于2009年首次获得中国证监会批准,被称为“中国影视娱乐第一股”。到目前为止,D公司是中国一家能够有效管理和运营影视文化娱乐、品牌授权、现实娱乐和网络娱乐三大业务板块的娱乐传媒公司。在公司整体统一的管理运营下,D公司三大业务板块共同发展。D公司的核心竞争力体现在大牌明星的影响力和影视内容制作的创新力上。D公司自上市后通过连续并购来实现拓宽经营范围和全产业链资源整合的目标。公司通过不断并购扩展的事业版图,不仅涉及影视业务,还延伸到其他领域如计算机、互联网、广告等,如今已经发展成为一家规模较大的综合性集团。

1.2 并购溢价分析

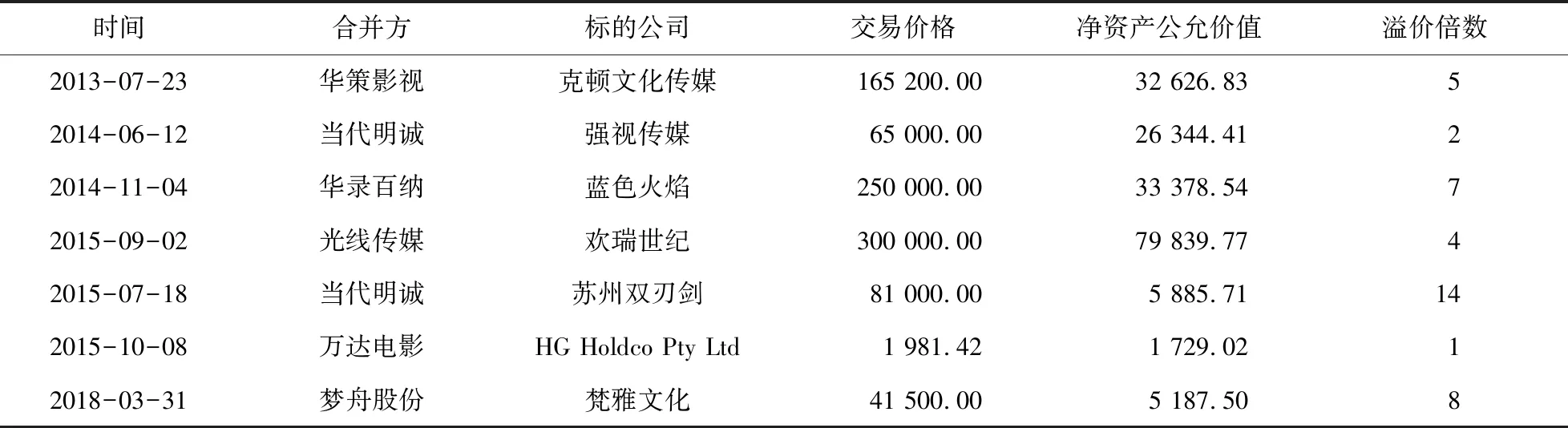

通过对比表1和表2可以发现,D公司并购浙江常升、东阳浩瀚、东阳美拉这三家公司的溢价倍数超过同行业并购的溢价倍数。其中,并购东阳美拉的溢价倍数最高,其交易价格达10.5亿元,标的净资产公允价值仅为349.52万元,溢价倍数达到300。由此可知,虽然D公司并购汉银科技的溢价倍数处于正常行业水平,但其并购后三起公司(浙江常升、东阳浩瀚、东阳美拉)的溢价倍数却超出行业溢价倍数,属于高溢价并购。

表1 高溢价并购项目对比表 单位:万元

表2 同行业并购数据对比表 单位:万元

1.3 高溢价并购的动因

1.3.1 并购方角度

首先,D公司连续并购的动机是拓展业务,通过横向扩张和纵向发展,寻求全产业链高速发展,D公司上市以来的系列并购交易已经帮公司实现了这一目标。像D公司这样的依靠轻资产类资源发展的企业,不同于利用固定资产获利的企业,它的核心竞争力在于优秀演员的专业演技和导演的良好声誉为公司吸引来的一批忠实影视观众以及先进的计算机软件平台和管理系统提供的技术支持和多元化战略的投资思维等[2]。其次,通过并购,D公司可以强化核心业务,获得协同效应。例如通过高溢价并购,浙江常升变成D公司的孙公司、东阳浩瀚和东阳美拉变成子公司,D公司将其业务纳入合并范围,不仅可以增加公司收入,还能提升公司整体业绩水平。所以,D公司愿意以较高的价格并购其他企业,原因就是D公司通过不断并购其他企业并将其优势资源,如明星资源、导演资源、技术资源等,整合到自己的企业产业链中,最大限度地发挥协同效应,为D公司带来更多的经济效益,使之成为行业的领跑者,最终实现企业的长远发展。从表3可以看出,D公司从2009年至2017年通过不断地并购,使得D公司的资产规模也在不断地扩大,在这近十年的时间里,资产总额增长了11倍。同时,营业总收入、净利润也在相应的增长[3]。

表3 D公司2009—2017年主要财务指标 单位:亿元

1.3.2 被并购方角度

首先,影视公司大多是“轻资产”型企业,其最重要的资产是影视明星的人气、品牌IP等无形资产,这类特殊的轻资产未能在报表中体现,采用收益法评估标的企业的价值往往容易产生溢价过高的现象,所以收益法估值对表外资产的确认是传媒公司高溢价并购的内部成因。其次,D公司并购的这四家标的公司都有较好的盈利前景,汉银科技以手游为优势,立足于手机WAP业务,建立了智能的游戏网络;浙江常升持有人张国立是国家一级演员、导演、制片人,在电视剧制作方面具有专业成熟的经验;东阳浩瀚的明星股东拥有影视娱乐行业巨大的流量和超火的人气;东阳美拉最大股东冯小刚是知名导演和编剧,在业内有很强的影响力和号召力。浙江常升、东阳浩瀚、东阳美拉这三家公司都有优质明星资源为支撑,D公司将其并入麾下可以增加影视制作的利润点以提高本公司的发展优势,从而促进自身发展。

2 并购绩效分析

2.1 短期绩效市场分析

当前有很多学者运用事件分析法来研究并购活动对上市公司短期绩效的影响。事件分析法作为一种实证研究方法,用于探索金融市场中某一特定事件的发生是否对该公司的价值造成影响[4]。该方法基于资本资产定价模型(CAMP),着重研究某一事件发生前后企业的股价变动,通过计算事件发生前后时间段的超额收益率和累计超额收益率,分析此次并购对公司短期市场绩效的影响,即对企业短期绩效的概括。本文也采用此方法分析D公司四次并购后的短期市场绩效。

首先,定义并购事件和选取时间窗口。本文以D公司四次并购交易为事件研究对象,将并购公告日前后7—10天作为时间窗口,选用停牌前和复牌后的股票收益率数据来计算并分析并购交易对市场绩效的影响。为了使CAMP模型估计股票预期收益率的结果更准确,本文选择宣布并购公告前60天作为估计窗口。因为D公司并购汉银科技和浙江常升的事件发生日相隔时间较短,并购东阳浩瀚和东阳美拉的事件日也是比较接近,为了避免其他影响因素的介入,本文将并购汉银科技和东阳浩瀚的窗口期定为事件日前后10天、7天、4天,并购浙江常升和东阳美拉的窗口期定为事件日前后7天、4天。具体数据解释如表4所示。

表4 事件研究法窗口定义

其次,根据CAPM模型计算股票预期收益率,计算公式如下:

Rt′=α+β·Rmt

其中,Rt′为D公司在第t个交易日的预期收益率,Rmt为深圳A股市场收益率,α和β为回归方程中的待估系数。

最后,根据CAPM模型计算得出D公司的四次并购交易在窗口期的预期收益率、超额收益率(AR)以及累计超额收益率(CAR),计算公式如下:

ARt=Rt-(α+β·Rmt)

CARt=∑ARt

其中,Rt为D公司在第t个交易日的实际收益率。

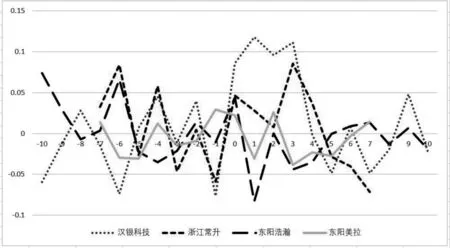

由图1可知,这四次高溢价并购交易均对D公司的股票收益率产生了明显影响,但是影响各不相同。宣布并购浙江常升和汉银科技公告当日到公告日后第4个交易日,D公司股票的超额收益率为正,且比宣布并购公告日前的超额收益率要高,到了公告日后的第5个交易日,D公司并购汉银科技时股票的超额收益率回到了正常水平,而并购浙江常升却持续下降,说明市场投资者在短期内比较看好D公司并购汉银科技和浙江常升,但是没有对D公司股票的长期收益产生重大影响。此外,D公司宣布并购东阳浩瀚公告日后的第1个交易日到第5个交易日内,其股票的超额收益率均为负,而并购东阳美拉对D公司的股票收益也没有明显的正向影响,说明市场投资者不是很看好D公司以108倍和300倍溢价并购东阳浩瀚和东阳美拉,认为这种收购活动不会给D公司带来良好收益。

图1 D公司四次并购超额收益率(AR)折线图

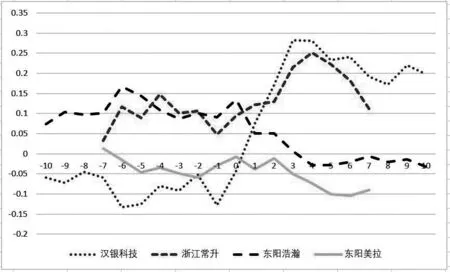

由表5可看出,D公司并购汉银科技在三个事件窗口均取得正的累计超额收益率,且在时间窗口[-4.4]取得的CAR最高,为40.63%;并购浙江常升在时间窗口[-7,7]和[-4,4]的CAR都为正,且在时间窗口[-4,4]的CAR更高,为16.16%;D公司并购东阳浩瀚和东阳美拉在各个事件窗口内均得到负的累计超额收益率。其中,并购东阳浩瀚在时间窗口[-4,4]取得的CAR最低,为-17.24%。从以上分析可以得知,在D公司的这起次溢价并购中,从短期来看,市场投资者比较看好汉银科技和浙江常升[5],不看好D公司超高溢价并购东阳浩瀚和东阳美拉这两家公司,其中东阳浩瀚是最不被看好的。

表5 D公司四次并购的累计超额收益率(CAR)

由图2可知,并购汉银科技后D公司股票的累计超额收益率先快速上升后缓慢下降;并购浙江常升后的累计超额收益率先上升后下降;而并购东阳浩瀚和东阳美拉后其累计超额收益率明显下降,这印证了上述对这四起并购的分析。

图2 D公司四次并购累计超额收益率(CAR)折线图

2.2 因子分析

笔者从新浪财经网中的“上市公司财务指标分析”中,选取D公司2010—2018年的9个重要的财务指标进行因子分析,通过构建因子分析法的综合得分模型并比较并购前后综合得分的变化情况,分析四次溢价并购对D公司长期绩效的影响。

首先,构建因子分析的指标体系,见表6。

表6 因子分析法的指标体系构建

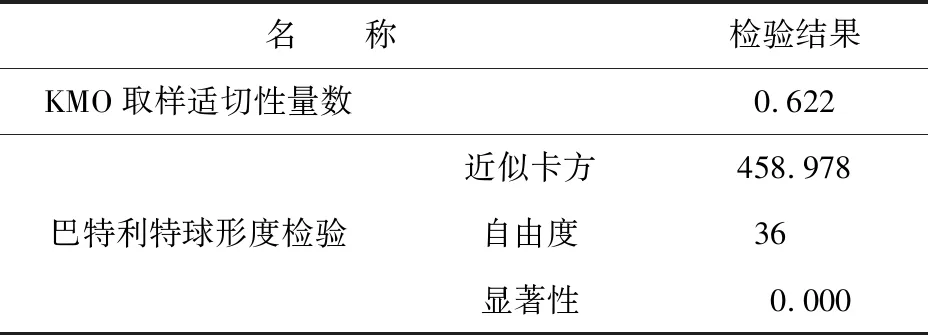

其次,检验因子分析法的适用性。本文利用巴特利特球形检验法检验变量之间相关性大小,判断变量是否适用于做因子分析。如表7所示,本文选取样本的KMO值为0.622,通过巴特利特球形检验的近似卡方为458.978,概率为0.000,小于显著性水平0.05,表明样本变量间的相关性较高。此外,每个指标的提取比例都比较高,都在80%以上,表明本文选取的样本较适合做因子分析。

表7 KMO和巴特利特检验

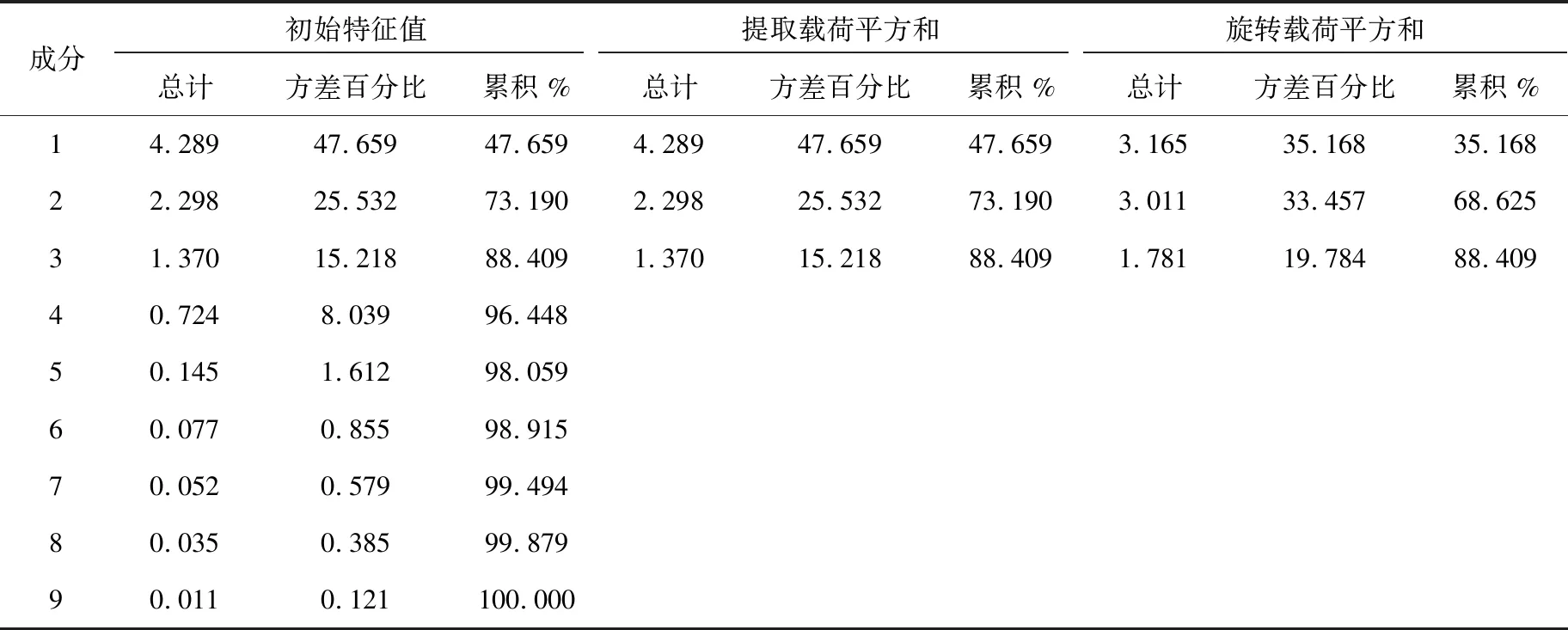

再次,确定特征值大于1的公因子。如表8所示,特征值大于1的公因子有3个,这3个公因子的方差贡献率分别为47.659%、25.532%、15.218%。且累计方差贡献率达到了88.409%,说明这三个因子解释了原有变量总方差的88.409%,也就是这3个因子代表了大部分的信息。故本文选取这3个主要因子构建综合得分模型。

表8 总方差解释

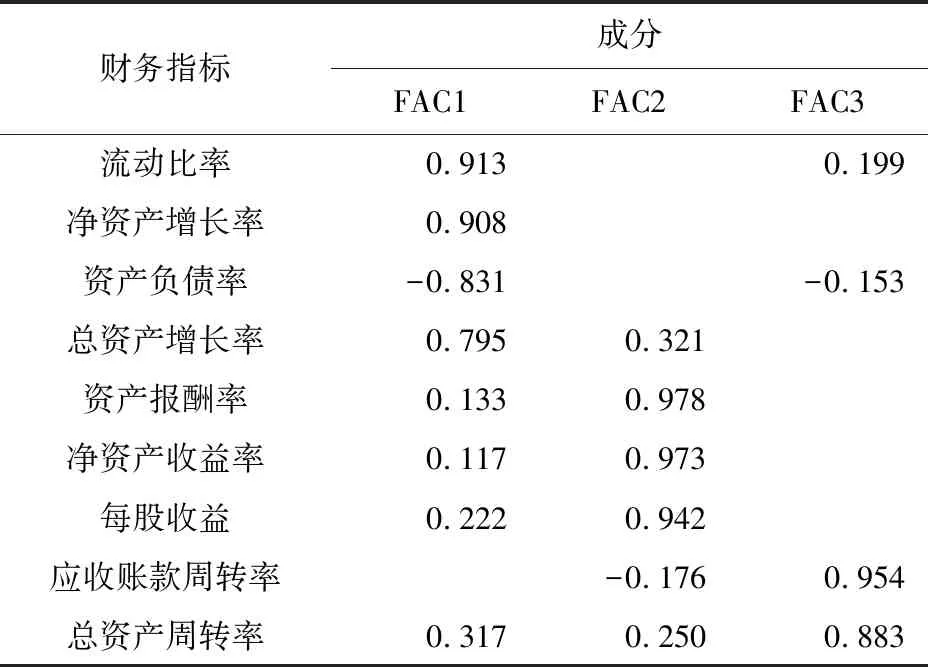

然后,建立因子分析法的综合得分模型。因为选取出来的公因子没有被命名,不能解释其经济意义,因此需要对因子载荷矩阵进行正交旋转,来解释公因子的经济意义[6],得到的结果如表9所示:总资产增长率、净资产增长率、流动比率、资产负债率在FAC1有较大载荷,FAC1表示发展能力和偿债能力;资产报酬率、净资产收益率、每股收益在FAC2上有较大载荷,FAC2表示盈利能力;应收账款周转率、总资产周转率在FAC3上有较大载荷,FAC3代表运营能力。因为每个主因子只能单独反映部分指标的信息,不能综合评价所有指标信息。因此,本文以三个主因子旋转后的贡献率作为权值,通过建立因子综合得分模型来反映整体指标信息,表达式如下:

表9 旋转后的成分矩阵

F=0.351 68×FAC1+0.334 57×FAC2+0.197 84×FAC3

最后,根据计算出来的因子综合得分和三个因子得分,绘制折线图。由图3可知,综合得分总体呈下降趋势,特别是到了2015年以后下降幅度加大,说明D公司通过并购没有对公司绩效起到正向效果,从长期来看,并购绩效不太理想。FAC1呈波浪型,但从整体来看还是呈下降趋势。FAC1在2013年和2015年D公司完成并购后都有明显的下降,这说明由于D公司并购支付了大量的现金且总资产增加使得偿债能力下降;当然这也不能说明公司发展能力下降,无论是传媒行业还是其他行业,成长能力容易受各种因素影响而具有不确定性。FAC2呈先升后降的趋势,到2014年出现拐点开始下降,说明D公司在2013年的并购虽然为公司带来了短期盈利能力的上升,但并没有持续,而2015年的两起并购未能使得公司的盈利能力得到提升。FAC3在并购前后都呈现波动趋势,且在并购后都下降,说明并购后可能因为D公司和标的公司的运营模式不同,未能顺利整合导致营运能力下降。

图3 2010—2018年综合得分和三个因子得分趋势图

3 结论与建议

3.1 结论

本文采用了理论和案例结合的方法研究了D公司并购汉银科技、浙江常升、东阳浩瀚、东阳美拉的绩效分析,得出的结论和思考如下。

(1)通过事件研究法分析结果可知,D公司的四次高溢价并购中,只有2013年并购汉银科技和浙江常升在窗口期的累计超额收益是正的,其并购东阳浩瀚和东阳美拉在窗口期内均未取得正的短期市场绩效,说明投资者不看好这两起高溢价并购。其原因可能有:第一,投资者担忧D公司高溢价并购后能否盈利;第二,投资者担忧高溢价并购的目标公司高业绩能否实现;第三,投资者担忧高溢价并购后能否有效整合发挥协同效应。

(2)通过因子分析法可知,D公司的这四起高溢价并购交易中,2013年的两起并购虽然提高了公司的盈利能力,但是不能长期持续。而2015年的两起并购对D公司的财务绩效产生的是负面影响,由于D公司并购时支付高昂对价并选择现金支付方式,从而造成了其偿债能力下降,且并购后未能有效发挥协同效应,其盈利能力、发展能力和营运能力均有下降。总的来说,2015年D公司系列收购并没有达到预期理想的财务效果。

(3)主并方的长期绩效与标的方业绩承诺的完成情况极度相关。如果标的方顺利完成业绩承诺,能显著提高主并方的公司业绩和市场价值。但是,如果高业绩承诺兑现失败,不仅使公司净利润缩水,还会使合并商誉发生减值,给主并方造成重大损失。由于D公司并购的这几家公司营运基础薄弱,成立时间短,公司业绩取决于影视作品的收视率和票房,收益具有不确定性,根据公司年报显示,这四家公司均出现了业绩承诺不达标的情况,这会加大公司商誉减值风险和盈利水平下降幅度。

从以上得出的结论可知,高溢价收购虽然是传媒行业并购中常见的问题,但并购溢价与并购方公司绩效之间存在着一定的U型关系,溢价过高可能会带来一些负面影响:其一是高商誉风险[7],高溢价收购后的子公司如果没有实现预期的经营目标,母公司会不断面临商誉减值的风险。D公司在2018年进行高溢价收购后商誉减值9.73亿元,导致了D公司当年净利润亏损9.09亿元,这恰恰说明了高商誉带来的风险。其二是过度支付导致负相关关系。D公司因高溢价收购活动而过度支付,使得未来协同效应产生的收益不能弥补高溢价的价值,从而使财富效益降低,此时溢价与股票收益率呈负相关,影响未来D公司在资本市场中的股价走势,降低公司财务绩效。

3.2 建议

3.2.1 根据自身发展情况理性并购

上市公司如果只是一味地追求扩大规模,忽略自身发展状况盲目乐观地进行并购,很可能造成并购失败。因此,传媒公司在通过并购实现经营规模和资产规模扩张时应该充分考虑公司的战略发展目标,合理谨慎地进行并购[8];并根据自身的资产负债结构,选择合适的支付方式;同时还要充分考虑并购后可能出现的各种风险,做出相应的应对措施,以保障并购活动给公司带来正向财富效益[9]。

3.2.2 合理评估标的价值

近年来,我国传媒影视行业整体走下坡路,标的公司完成业绩承诺的难度也相应加大。传媒影视是轻资产类行业,在并购时很难准确评估公司的价值,并且公司管理者很容易对标的公司未来收益过度自信,高估收益,低估风险,影响并购绩效[10]。因此,传媒公司在并购时要合理评估标的公司的资产状况和预期能创造的价值,避免标的公司的净资产价值被严重高估,从而支付过高的溢价影响公司获利。

3.2.3 加强整合力度,发挥协同效应

并购后暴露的整合效果不佳等问题可能会对企业短期绩效产生负面影响,加大并购整合力度可以有效避免并购短期绩效下滑。传媒公司实施并购后,在充分利用被并购方的资源、最大限度发挥双方企业优势的基础上,还应该加强整合力度,对所并购企业的人力、制度、经营管理、业务财务等进行有效整合,使双方在公司文化、经营目标、发展战略方面有机融合,形成协同效应,增加成功并购的可能性。