中国对外贸易、利用外资与经济增长之间的动态关系研究——基于VAR模型

2021-06-16高松贺

[摘 要]文章通过构建VAR模型,利用我国2000—2020年的数据,实证研究了我国对外贸易、利用外资与经济增长之间的相互关系。通过一系列检验发现各变量间存在着长期稳定的动态关系和因果关系,且彼此间的贡献度与其因果关系较为一致。鉴于此,文章从对外贸易与利用外资对经济增长的作用机制方面出发,给出相关政策建议,以期能够促进我国经济的可持续发展。

[关键词]VAR模型;经济增长;脉冲响应

[DOI]10.13939/j.cnki.zgsc.2021.17.009

1 模型概述与变量设定

1.1 模型概述

VAR模型即向量自回归模型,将系统中每个内生变量作为所有内生变量的滞后值的函数来构建模型,其一般形式为:

Yt=A1Yt-1+A2Yt-2+…+ApYt-p+B0Xt+…+BrXt-r+εt(1)

本文通过构建对外贸易(FT)、利用外资(FDI)与经济增长(GDP)之间的VAR模型,来观察各种变量如何相互作用和相互影响,模型设置如下:

gdpfdift t=a0a1a2+b11b12b12b21b22b23b31b32b33gdpfdift (t-1)+…+c11c12c13c21c22c23c31c32c33gdpfdift (t-p)+ε1ε2ε3 t(2)

1.2 变量设定

本文以进出口总额、实际利用外资额、国内生产总值作为对外贸易、利用外资、经济增长的衡量标准。样本区间选择2000~2019的年度数据作为时间序列数据。为了消除样本数据多重共线性与异方差等误差问题,对各变量取自然对数,即LGDP、LFDI、LFT。实证分析使用的计量软件为EViews10.0。

2 模型构建与实证分析

2.1 平稳性检验

模型建立前为避免出现伪回归的现象,必须对样本数据进行平稳性检验。因此,对数据进行ADF单位根检验,结果如表1所示。

由表1可知,各变量在原水平下P值均大于5%为不平稳序列,遂进行一阶差分后的ADF单位根检验,结果显示所有P值均小于5%,说明各变量都不存在单位根,变量序列平稳可进行协整检验。

2.2 Johansen协整检验

Johansen协整检验主要检验多个变量之间的长期均衡关系。如表2所示,特征迹检验结果表明在5%的显著水平下,三者之间存在三个协整关系,表明各变量之间存在着稳定均衡关系。

2.3 确定最优滞后阶数

全面评估各个因素促进经济增长的时间,通常根据LR,FPE,AIC,SC和HQ的五个信息标准确定滞后期。如表3所示,5个测试指标均表明3是最佳滞后期。

2.4 Granger因果关系检验

综合考虑戴维森与麦金农的Granger因果关系检验结果对滞后期具有敏感性的看法以及最优滞后阶数,本文以滞后期3进行检验。见表4。

由表4可知,LGDP是LFDI的Granger的原因,LFDI不是LGDP的Granger原因,表明经济增长可导致实际利用外资的增加,实际利用外资增加不必然导致经济水平增长;LFDI不是LFT的Granger原因,LFT是LFDI的Granger原因,表明对外贸易发展能够促进实际利用外资发生变化,而增加实际利用外资未必使对外贸易增加。LFT与LGDP互不为Granger原因,表明对外贸易与经济增长二者的变化不必然引起对方的反应。

2.5 模型构建

据表3可知最优滞后阶数为3,即选择3作为各变量滞后期,建立VAR(3)模型。

由表5可知T值较为显著,根据估计参数结果中各变量相关系数,构建如下模型:

dlfdidlftdlgdpt=0.0063990.0003360.016317+-0.380662-0.2613290.246496-1.372859-0.2056460.512934-3.047488-1.5144801.144298dlfdidlftdlgdp (t-1)+0.6575300.055403-0.0928041.2400520.999622-0.4161352.2572041.618329-0.929985dlfdidlftdlgdp (t-2)+-0.1434840.2268350.0607070.567043-0.5474020.2157430.638283-0.2635740.389288dlfdidlftdlgdp (t-3)(3)

构建模型后要检验模型是否稳定,如图1所示,各单位根均落在单位根圆内,即VAR模型是稳定的,可据VAR模型进一步探讨各变量间的动态关系。

2.6 脉冲响应与方差分解

为进一步了解各变量间的相互作用关系以及VAR模型内部的动态关系,利用脉冲响应与方差分解分析三者间的动态关系。

第一,脉冲响应分析。脉冲响应函数是指给予模型某种冲击时系统受到的影响。

由图2可知,DLFDI受自身一个单位正向冲击后响应整体为正,随着滞后期延长效应不断减小。DLFDI受到DLFT的冲击后在第二期达到峰值,第三期为负值,后期为正并趋向稳定。DLFDI受到DLGDP的冲击后,第三期下降到最小值,后期有波动但始终处于负值。

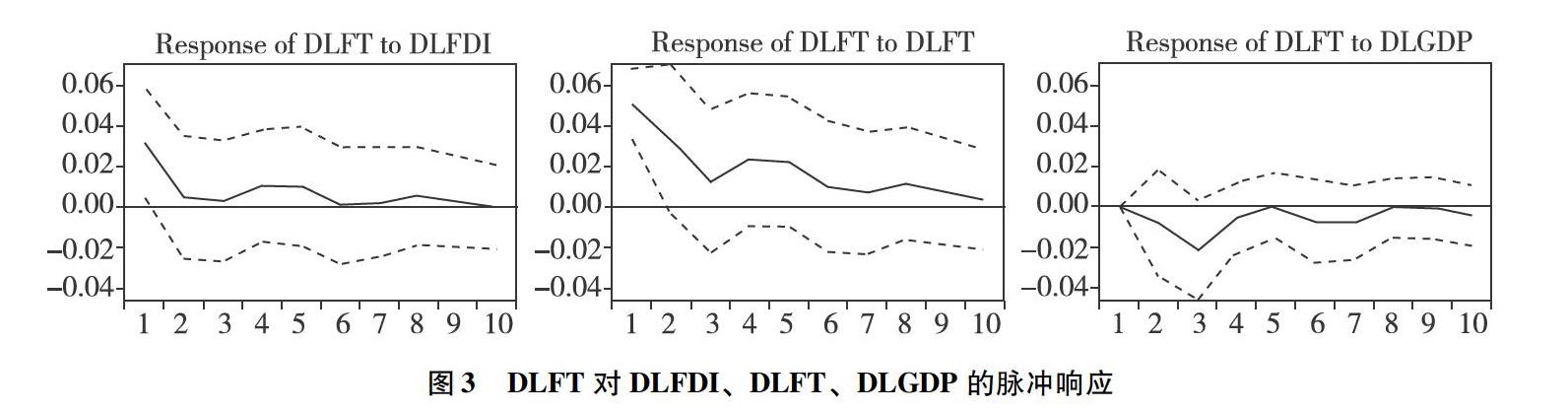

从图3可得,对于DLFDI的冲击来说,DLFT首期即为正向反应且为最大值,随后回落,但整体为正并在末期接近于0。对于自身冲击DLFT反应较为强烈,整体下降趋于收敛。DLGDP的冲击使得DLFT的反应大体上处于负值。

由图4可知,对DLFDI一个单位正向冲击,DLGDP首期为正值,第四期达到最大值。DLFT的冲击使得DLGDP在第3期和第6期处于负值,第4、5期趋于一个短暂稳定状态。DLGDP对其自身的反应波動较为频繁。

第二,方差分解。方差分解通过分析每种结构冲击对内生变量变化的贡献度,评价不同结构冲击的重要性。本文使用Cholesky Decomposition法考察GDP、FT和FDI在1~10滞后期中对各内生变量冲击的贡献度。

由表6可知,在第1期DLFDI只受自身影响,随着滞后期延长影响不断下降,第5~10期下降趋势变慢,保持在60%以内。相应地从第2期开始,DLFT、DLGDP对DLFDI的冲击影响逐渐加大,且每期DLFT都比DLGDP对DLFDI的冲击大。

由表7可知,DLFT在第1期受自身贡献最大,约为72.12%,在10期内相对稳定,平均约为73.16%。首期DLGDP没有对DLFT形成冲击,DLFDI贡献率约为27.88%并不断下降。

从表8可得,第1期分别受到自身、DLFDI、DLFT的影响,其中DLFT对其贡献最大约为49.28%,且随滞后期延长呈稳定状态。DLFDI对DLGDP的贡献度大于DLGDP对自身的贡献,最大值约为首期35.11%,而DLGDP仅约15.61%,但二者区别在于DLGDI的贡献率不断下降,DLGDP却不断增加。

3 政策建议

本文侧重于对外贸易与实际利用外资对经济增长的作用方面,并兼顾经济增长对实际利用外资与对外贸易的拉动方面,给予一些政策建议。

3.1 对外贸易与经济增长

一是贯彻实施创新驱动战略。鼓励外贸企业提升自主创新能力,提高出口产品质量,加强独立自主品牌建设,打造自身核心竞争力,推动出口加工贸易的转型和升级,促使中国由制造大国向制强国转变。二是坚持扩大开放,将“走出去”与“引进来”有机结合。“走出去”以“一带一路”为重要平台,推进与沿线国家的贸易、投资往来,加强工程承包、海外资源开发、基础设施建设等方面的合作。“引进来”要减少市场准入限制,营造良好的外商投资环境,加速新技术、新服务、新标准、新产业的进入。

3.2 实际利用外资与经济增长

一是推进区域间引资平衡。目前,我国利用外资主要集中于长江经济带与珠三角地区,而中西部却利用外资不足,影响我国经济持续增长。因此,要积极推进区域间引资平衡,加快优化中西部投资营商环境,提升中西部开放水平以及外资吸引力。以外资流动平衡促进我国区域间经济协调发展,增强整体经济实力。二是拓宽外资来源地,加强外资流向引导。目前我国利用外资来源地缺乏地区平衡。想要推进我国经济可持续发展,就要推动外资多元化。再者,鉴于我国现有经济发展阶段,引资时应加强外资投入产业引导。促使外资流入到高科技、高附加值、高水平的“三高”产业,促进我国产业结构调整,推动行业技术升级,为经济发展与结构转变提供动力。

参考文献:

[1]尹智超,彭红枫.新中国70年对外贸易发展及其对经济增长的贡献:历程、机理与未来展望[J].世界经济研究,2020(9):19-37,135.

[2]陈婷婷.基于VAR模型的对外直接投资贸易与经济增长的动态关系[J].信息系统工程,2020(2):150-153.

[3]胡安建,侯磊,常志有.外商直接投资对我国经济增长、产业结构优化的影响研究——基于VAR模型[J].区域金融研究,2017(7):52-59.

[作者简介]高松贺(1996—),男,汉族,河南濮阳人,河北大学经济学院硕士研究生,研究方向:经济學。