浅析互联网背景下大学生理财规划

2021-06-15刘思宇

刘思宇

在新兴的互联网大环境下,各种互联网+模式不断涌现,以互联网为依托的各个行业各具特色,呈现出一种百花齐放的事态,而互联网理财平台也跻身其中。大学生作为新时代的新生力量,对于新知识的接受力更强,种种的新知识又将为他们的人生铺路搭桥,理财作为人生规划中的重要组成部分,有着举足轻重的地位。而融入互联网元素的理财也将逐步在当下社会中被推广,尤其是相较于传统的理财模式,在一些特殊的环境条件下,互联网理财显得更具优势。

一、当下理财模式中最为耀眼的“星”——互联网理财

(一)互联网理财起源及现状发展

自李克强总理提出“互联网+”概念以后,传统金融机构纷纷建立与互联网的合作,互联网金融时代正式到来,众筹、金额门户、大数据金融、网络借贷等互联网金融产业如雨后春笋般涌现,互联网理财正是其中一个,提出的第一年,用户规模就达到6383万,使用率高达10.1%,使得互联网理财取得如此成就的原因来源于互联网的高速发展和互联网理财自身的优势。

互联网理财达发展,以其低门槛、低成本,流动性高等特,使得越来越多的人了解并使用它,不同于传统理财机构,需要大笔金额,互联网理财一元也能进行投资,让更多的投资者参与进来,同时大部分理财平台已经实现“T+0”申购,可以随时申购和转入转出,并且不收取手续费;互联网金融时代的到来,也催生了大批互联网理财平台,主要有两类一类提供相关金融产品和服务的交易,另一类是提供网上理财信息查询、理财信息分析、个性化理财方案分析服务,大批平台涌现的同时也有一些违法平台在其中,投资者很容易出现上当受骗的情况。

(二)互联网理财模式与传统理财模式的优势比对

1.互联网理财比传统理财门槛低。相较于传统模式,其也更为便捷,特别是在今年疫情这种特殊情况下,足不出户的网络理财模式更将其优势全然体现。传统理财大多选择去银行定期存款,按照银监会的规定一般5万以上,而互联网理财一元也可以进行投资,资金的准入门槛低,同时也带来了被传统理财机构所遗漏的普通投资者。

2.互联网理财比传统理财收益高。传统理财的产品通常很稳定,风险低所以收益也低,利息率一般固定;而互联网理财的利息率是随市场情况变化的,虽然风险较传统理财高,但目前互联网理财平台稳步发展,其产品更加追求安全性和流动性,获得的收益更高。

3.互联网理财比传统理财流动性强。传统理财的期限一般固定,大多三年以上。如果遇到突发情况急需用钱,不能及时取出,强行取出则会减少收益;而互联网理财则弥补了这一缺陷,大多平台已实现随时转入转出,并不收手续费,具有很强的流动性。

二、大学生理财消费观及现状解读

(一)大学生网络平台消费行为

许多大学生的消费冲动往往归结于没有良好的理财观念或是外部环境造成的有效刺激,网络购物过程通常是一种自我博弈,许多大学生反应,其实所要购买的东西并不是必需品,但是往往就是因为没有一种外力束缚,像是完备的理财规划这样一种东西,所以构成了非理性的“剁手”网络消费。

截止2020年8月,在本次研究调查所发放的183份问卷中,除去在衣食住行方面的网络消费,我校学生在休闲娱乐消费的比重位居第二,甚至超过了疫情期间网络消费疫情必要医用物品的41.54%的数据,而高达55.38%。这样一种现象充分的体现出互联网背景下的金融体系对新一代中国大学生有着潜移默化的影响,网络消费俨然成为众多当代大学生生活中不可或缺的一部分。

而在网络消费平台这样一个体系当中,许多大学生难以保持时刻清醒的状态。许多人产生了畸形网络消费观,其中在外部环境刺激下,例如与好朋友探讨商品后所产生的的网络消费行为比重为44.62%,而攀比性消费以及长久没有在网络平台购买除生活必需品以外而造成的外部压抑的刺激性消费竟分别达到15.38%和26.15%。这不难反映出大学生网络平台的消费行为不仅仅是因为消费平台抛出的具有利诱性的刺激,更多的是许多大学生对于自己的网络消费行为没有具体的认知,而这样一种长期的循环往复最终导致了非理性的网络消费的产生。换言之,在没有完全的融入大学外工作社会前,许多人并没有真正的去

思考过如何规划自己的日常生活消费,简单的说就是缺乏相对基本的理财观念。

(二)大学生理财观调查研究

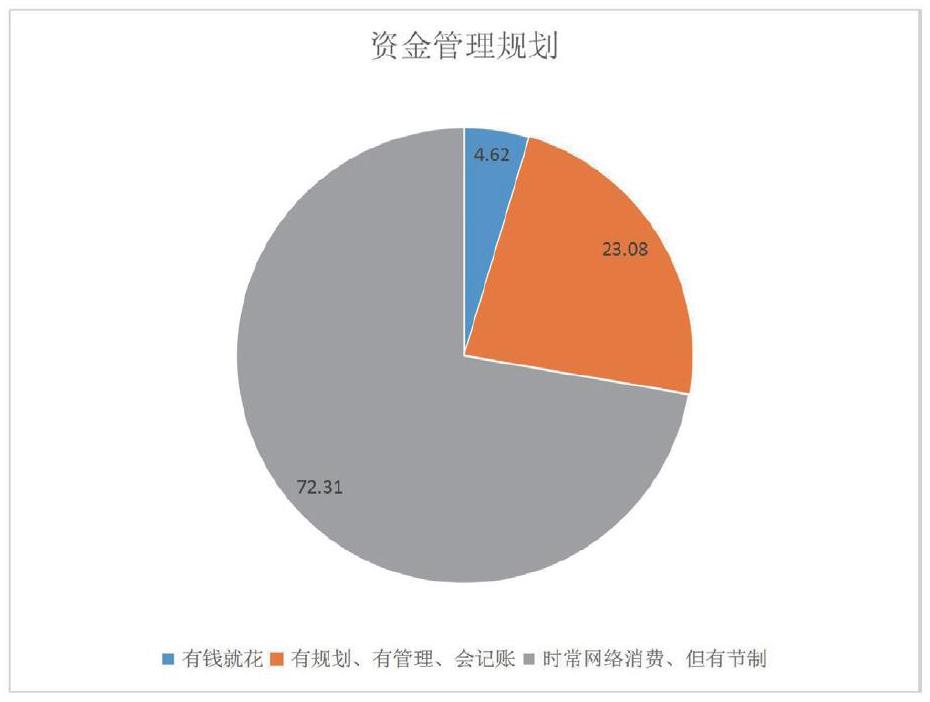

互联网理财平台的兴起下,余额宝等互联网理财平台一跃而出,在进行理财观调查的问卷中我们不难发现当代大学生对于自己的资金少有管理,日常的闲余资金多数单纯的存放于银行或者是余额宝等平台中,并未实现真正的自我理财意识。尽管有72.31%的人填写的是有节制的网络消费,但是对于闲散资金只是偶尔看看真正有理财规划,会分布记账的仅仅占用23.08%,更有4.62%的消费观是有钱就花,能买则买,很少有人去尝试购买理财产品或者真正的了解学习理财知识及常识。这样一种现象的产生不外乎是在现有的大学学习生活中,有关于个人理财规划的相关性教学没有落实到位亦或是大学生缺乏自主理财意识所造成的,部分人甚至认为不花,少花就等于会理财。

(三)综合解读

在互联网金融的大环境下,现实钞票的流动消费正在被网络消费所取代,这样一种看不见的“钱”已经扎根于现代人们的日常生活,尤其是对于大学生,他们具有较强的学习能力和认知能力,对于新兴的事物有着较高的接受能力。但是在这种方便且快捷的消费模式下,“钱”的相关概念正在逐步的被淡化减弱,我们所面临的尤为关键的问题便是互联网环境下如何提高大学生对消费数字的敏感程度。

特别是在特有的环境条件下,如2019年至2020年所发生的疫情环境下,国民经济整体受创,大学生作为没有具体收入来源的群体,他们的网络消费行为的分析显得更为重要,他们的网络消费理念往往从侧面反映出一个社会群体或是一个国家的新生力量的部分经济理念,而理财观又作为一种已知的、具有实际参考价值的观念去引导大学生树立正确的消费观。再结合互联网的大背景,传统的理财模式与互联网所融合,这样一种对接所创造的新型体系正好为大学生提供了一种规划,正如前文所提到的“外力束缚”,互联网理财或将会是大学生非理性的网络消费的外力束缚。

三、引导大学生树立正确互联网理财观的对策

介于时代的发展与科技的创新,传统的理财模式正不断的融入现有的互联网元素,两者的结合正好为当代大学生创立了方便快捷的理财学习途径。但正确的互联网理财观应当是以自我为主以平台为辅,在拥有自我理财意识的前提下进行的合理性理财,而不是一味的将个人财产交由互联网理财平台打理。所以我们所强调的有效的互联网理财观,应当是建立于充分的学习认真和正确的意识培养的基础之上的。综上我们提出以下几点对策。

(一)国家规划

对于如何加强大学生互联网理财的整体性规划,只有国家率先规划,才能促使社会区域予以重视,例如促进各个院校对于大学生理财课程的编入及相关教学等,以及国家对于现有的互联网理财平台加强规范和引导,并加强相关监管。

(二)学校引导

大学院校作为大学生四年乃至多年的学习圣地,是最有效也是最合理的引导大学生进行理财规划学习的场所。学校应当担负起相关的责任与义务,为大学生铺平理财规划的学习道路。

(三)平台宣传

在互联网的大环境下,大学生的网络线上活动尤为广泛,互联网平台应当抓住这样一个契机,做出相关的针对于大学生的专项性理财平台,不断宣传。因为大学生这样一个群体,是不断流动不断更新的,将大学生作为对象,不光能引导大学生学习必要的理财知识,帮助大学生建立合理正确的理财规划目标,同时也能获得大学生这样一个具有良好发展性的优质客户,而且这样一个客户会是长期的、有效的、极具发展潜力的。

四、结 语

相较于传统的理财模式,新兴的互联网理财平台在融入了互联网元素后或许更能为大学生所接受,而网络理财的最终目的也应当是帮助大学生更好的规划闲散资金,实现理财目标,改变对理财认识不清的现状。但与此同时,一些有关互联网理财的风险性问题也随之迸发而出,虽然网络理财方便快捷,但用户信息安全问题也随之而来,特别是对于正在成长中的大学生来说,个人信息安全问题显得尤为重要,这也意味着针对于大学生的专项性互联网理财平台应当受到国家更多的关注及指示引导。

基金项目:2019年度铜陵学院大学生创新创业项目“互聯网金融背景下当代大学生理财规划研究-以铜陵学院为例”,项目编号:s20190383102。