量本利分析法在高校财务管理中的运用

2021-06-15蒋玲玲张语轩耿成梅

蒋玲玲 张语轩 耿成梅

本文基于管理會计、财务成本管理相关知识,根据XX学院对于管理会计的应用现状,借鉴量本利分析法的原理对学校在运行过程中对学生人数及教育事业收入的盈亏临界点进行分析与测算,对于民办高校控制学生规模、加强财务管理、制定收费标准、提高资金使用效益等方面具有指导性的意义,同时进一步对于民办高校教育成本分担政策的制定和研究具有一定的实践意义。

一、背景描述

(一)XX学院的基本情况

XX学院是一所以工科为主,涵盖了工、经、管、文、艺多个学科的应用技术型大学。自开办以来,学院依托地方区域资源,贴近行业办学,短时间内在基础设施建设、专业建设、人才培养和就业质量等多方面都取得了令人瞩目的成绩,经过不断的努力,XX学院已驶入成熟规范的快车道。目前,XX学院拥有两个校区,总占地面积 1200 余亩,现有教职工 600 余人,在校生 12000 余人,设有四个专业学院四个产业学院,成为一所“规模适中,校园靓丽,专业火热,特色鲜明”的应用技术型大学,并得到了广大学子和家长们的充分肯定,享有较高的社会声誉。

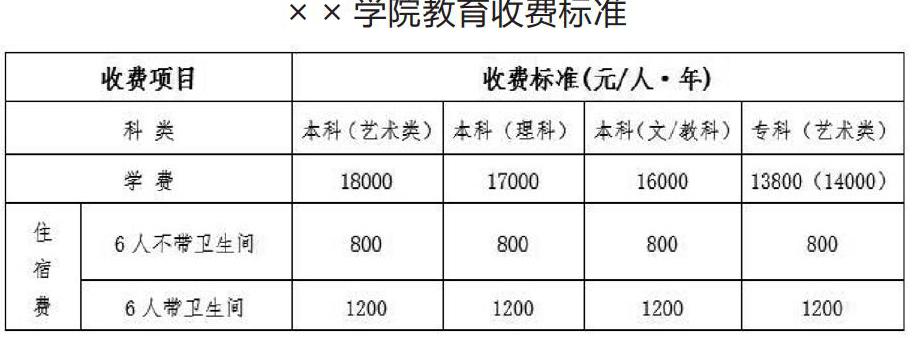

(二)学习学院的学生类型及收费标准

二、总体设计

(一)量本利分析法的基本原理

量本利分析法也称盈亏平衡分析法,是指在成本性态分析的基础上,以会计模型的方式揭示和研究企业在一定期间的生产成本、产品业务量和销售利润三者之间的变量关系,掌握盈亏变化的规律,通过盈亏临界点分析、各因素变动分析和敏感性分析,研究企业需要达到什么样的业务量水平才可以补偿企业的所有成本,即盈亏相抵正好保本的经营状态。成本按其性态可分为固定成本、变动成本和混合成本。

(二)XX学院的教育成本性态分析

XX学院的教育成本按会计科目设置主要包括三部分:业务活动成本、管理费用及筹资费用。业务活动成本包含人员工资成本、教学运行成本、教学辅助成本、学生事务成本、后勤管理成本、科研成本等;管理费用包含行政管理成本、办公成本、商品和服务支出等;筹资费用包含筹资成本、资本性支出等。所有的教育成本按其性态可以分为固定成本、变动成本和混合成本三类,具体情况如下:

1.固定成本。固定成本是指在一定的业务范围内不受数量变动影响,保持相对稳定的成本,即在一定学生人数范围内,保持不变的成本费用,如教职工工资、社会保障、福利费等人员支出,招待费、折旧费、广告费等运行支出。

2.变动成本。变动成本是指总成本随业务量变动而成正比例变动的成本,即随着学生人数增减而成正比例变化的成本,如教学仪器设备购置费,图书资料购置费,学生实验、实习费、印刷费、招生费等,尤其是学生奖学金、助学金、困难补助等成本特别明显。

3.混合成本。混合成本与业务量之间的关系较为复杂,即总成本随着学生人数的变动而变动但不成正比例变化的成本,如水电气费,后勤维修费等。

三、应用过程

(一)民办高校量本利分析的基本模型

高校量本利分析法的基本模型可借鉴企业利润模型,那么,民办高校的基本数学模型:总收入-总成本=收支结余。民办高校的总收入由教育事业收入和财政拨款两部分构成,其中教育事业收入为学生的学费和住宿费的总额(即学宿费总额),这部分均为民办高校的自筹收入。财政拨款主要是国家对学生的奖助学金、就业补助等拨款。由此可推导出:

总收入=教育事业收入+财政拨款

总收入=(生均学宿费×学生人数)+财政拨款

总成本=固定成本+变动成本

总成本=固定成本+(生均变动成本×学生人数)

根据量本利分析法,当收支结余为零时,即为盈亏临界点,即:

总收入-总成本=0

总收入=总成本

(生均学宿费×学生人数)+财政拨款=固定成本+(生均变动成本×学生人数)

可得出盈亏临界点的学生人数和教育事业收入:

学生人数=(固定成本-财政拨款)/(生均学宿费-生均变动成本)

教育事业收入=固定成本-财政拨款+(生均变动成本×学生人数)

(二)XX学院盈亏临界点的确定

XX学院学生类型相对简单,只有本科生和专科生,属于较为单一学生类型的高校,虽然XX学院的学生类型简单,但其各个层次的收费标准不同,有5个收费标准。按省教育厅收费标准的批复文件:本科艺术类18000元/生.年,本科理科类 17000元/生.年,本科文科类16000元/生.年,专科类13800元/生.年,专科艺术类14000元/生.年。住宿费标准分为1200元/生.年和800元/生.年。

1.分算法

假设我们先将固定成本按不同类型的学生(本科生和专科生)进行客观公正的分配,然后分别计算本科生和专科生的盈亏临界的学生人数与教育事业收入,最后再汇总算出高校总的盈亏临界学生人数与教育事业收入。

用加权平均法,得出XX学院本科生生均学费17000元,住宿费1200元,生均变动成本15000元;专科学生生均学费13900 元,住宿费800元,生均变动成本12000元;本专科生的教育事业收入权数为8∶2。XX学院固定成本总额为6000万元,财政拨款1000万元。计算时应根据两类学生的权数进行分配(单位:万元)

测算盈亏临界点:

本科学生成本分配额=(6000-1000)×80%=4000万元

专科学生成本分配额=(6000-1000)×20%=1000万元

本科学生盈亏临界点学生人数=4000/(1.7+0.12-1.5)=12500人

专科学生盈亏临界点学生人数=1000/(1.39+0.08-1.2)=3700人

本科学生盈亏临界点教育事业收入=12500×(1.7+0.12)=22750万元专科学生盈亏临界点教育事业收入=3700×(1.39+0.08)=5439万元XX学院盈亏临界点学生人数=12500+3700=16200人

XX学院盈亏界点教育事业收入=22750+5439=28189万元

2.边际贡献率法

边际贡献率,可以理解为每一元教育事业收入占边际贡献的比重,它反映了XX学院的收费能力和盈利能力。首先分别计算XX学院本科学生和专科学生的边际贡献率,再按权数算出加权平均边际贡献率,最后根据边际贡献率计算盈亏临界点的教育事业收入和学生人数,假设XX学院的本专科生的教育事业收入权数仍为8∶2。

本科学生边际贡献率:

=(1.7+0.12-1.5)/(1.7+0.12)×100%=17.58%

专科学生边际贡献率:

=(1.39+0.08-1.2)/(1.39+0.08)×100%=18.37%

加权平均边际贡献率

=17.58%×80%+18.37%×20%=17.73%

XX学院盈亏界点教育事业收入:

=固定成本/边际贡献率=6000/17.73%=33841万元

XX学院盈亏临界点学生人数=12500+3700=16200人

3.边际贡献保本率法

边际贡献保本率法需要先计算出边际贡献保本率,再分别计算保本点的教育事业收入和学生人数。假设XX学院固定成本6000万元,教育事业总收入19000万元,变动成本14000万元,学生人数12000人。

边际贡献保本率=固定成本/边际贡献=6000/(19000-15000)=1.5

XX学院保本点教育事业收入=教育事业收入×边际贡献保本率

=19000*1.5=28500元

XX学院保本点学生人数=学生人数×边际贡献保本率

=12000*1.5=18000人

经过测算,XX学院选择分算法来确定盈亏临界点的学生人数和教育事业收入,以此来确定每一年的招生规模及发展方向。目前学院人数12000余人,教育事业收入不足2个亿,处于亏损状态,这与该校双校区运行,持续发展壮大,不断投入的状态相匹配。

三、取得成效

由XX学院的量本利分析结果可见,在学生收费标准不变,学生人数一定的情况下,固定成本和变动成本成为影响盈亏临界点的重要因素。XX学院运用量本利分析的结论通过以下措施加强学校的成本管理,实现从传统的节约节省观念向现代效益观念转变。

(一)将量本利分析法广泛运用于学院的管理,如测算人员工资薪金结构,规划基建及工程项目,购置图书,发放奖学金等。

(二)在不影响发展的前提下适当减少固定成本,如通过精简机构和人员、进行分配制度改革、改进绩效考核及奖励制度等方法降低压缩固定成本。

(三)通过提高固定资产的的利用率,高效使用教学资源、有效的排课制,等方式降低生均变动成本,节约开支。如科学测算不同专业,不同学生对教室的利用率如何达到最大化。

(四)通过盈亏临界点学生数量的测算来确定每年的招生指标及发展规模,不盲目扩大招生规模,也不随意削减招生指标,提高综合效益,实现财务管理的目标。

(五)通过扩大学生人数、提高收费标准等规模效益来实现经济效益的目标。

(六)通过全面预算管理,达到控制成本的目的。

但是,XX学院的学生规模和收费标准并不是越大越好,在学校达到盈亏临界点的学生规模之后,如学生规模不断扩大,成本支出的增长速度会逐渐高于教育事业收入的增加速度,就会形成新的亏损。因此,民办高校作为非盈利的企业,其办学规模并不是越大越好,成本也并不是越小越好,而应在在合理的经济规模范围内,有效地利用教育资源,在实现成本管理的目标下更加积极主动的将学校的发展放在教学上。

四、经验总结

(一)量本利分析应用的必要性

1.实现数据的融合与共享是量本利分析的必要条件。借助信息化的手段,实现数据的统一管理,更好地提高工作效率和工作质量。

2.运用数据信息化手段,搭建一网通办服务是量本利分析应用的重要手段。使财务系统与招生、学生管理、后勤服务等各业务中心对接,使业务流程更為流畅,使用价值最大化,同时防止信息孤岛的产生。

3.相关管理人才的培养是量本利分析的重要环节。因此做好专业人才的培养工作至关重要。只有能从事大量的跨学科数据分析的人才,才能为管理层提供决策辅助。

(二)量本利分析的局限性

1.成本区分过于简单及理论化。实际生活中的成本性态多种多样,并不能简单的分为固定成本和变动成本,量本利分析中过于简单的区分并不现实。

2.相关因素考虑不全。量本利分析没有考虑税后利润、物价变动、保本量结构不稳定等因素,容易造成了分析数据的不准确性。

3.量本利分析更关注短期目标,容易造成长期目标与短期目标的分离,可能会妨碍高校长远战略目标的执行。

(作者单位:西南科技大学城市学院)