货币供应量与我国股市的协整分析

2021-06-15李喜梅王若楠王亚欣王奥悦

李喜梅 王若楠 王亚欣 王奥悦

[摘 要]文章以上证指数为研究对象,选取货币M1和货币M2作为解释变量,采用2015—2019年的月度数据,将货币供应量与股市联系起来,用协整理论加以系统分析,得出上证指数与货币供应量指标存在协整关系的结论,以期为相关研究人员提供参考与借鉴。

[关键词]货币供应量;上证指数;协整检验;误差修正模型;Granger因果检验

[DOI]10.13939/j.cnki.zgsc.2021.13.021

1 引言

货币政策是宏观调控的基本手段之一。根据一般经济学原理,货币供应量的变化會影响股市价格。当货币供应量增加时,人们持有的货币量增加,由于货币的边际收益率递减,使得持有货币的实际收益低于预期,造成部分剩余的货币进入股市寻求收益。由于股市上的资金供给增加、对股票的需求增加,从而引起股票的价格上扬;同时,考虑到货币供应量的增加可能会使利率的水平下降,引发更多的投资,乘数的作用又导致公司利润的提高,进一步刺激了股票价格的提高。当货币供应量减少时,情况则相反。

但由于实际情形并不完全满足经济学原理的假定条件,因此,股市价格和货币供应量之间实际关系如何还未成定论,文章将运用协整检验进行分析。

2 模型理论介绍

2.1 协整检验

协整检验用于判断变量之间是否存在长期均衡关系,当经济现象中真实存在长期均衡关系时,通常情况下,统计学检验就可以得出存在协整关系的结论。

协整检验主要包括3个步骤:单位根检验;序列间是否存在协整关系检验;使用误差修正模型检验短期动态关系。

2.2 误差修正模型

对于多个非平稳时间序列,可能存在一种特殊情况,即它们的线性组合形成的变量是平稳序列,也就是说这些非平稳时间序列存在协整关系。若m个变量存在协整关系,则:

β1x1t+β2x2t+…+βmxmt=0

若偏离这种长期均衡关系,会出现均衡误差,通过对均衡误差进行检验,可以判定此误差是否可以修正。

2.3 Granger因果检验

Granger因果检验是用来考察某个变量是否可以用来提高相关变量的预测能力。当时间序列{yt}和{xt}是平稳序列时,

yt=a0+a1·yt-1+…+ap·yt-p+b1·xt-1+…+bq·xt-q+εt

若时间序列{xt}前的系数不全为零,则说明x可以提高y的预测能力,即x为y的格兰杰原因。

3 实证分析与检验

3.1 变量选取与数据说明

文章分析重点是探究我国股票指数与货币供应结构的关系,股票指数以上证指数为例证,基于M1和M2能比较准确地反映我国市场上货币供应的变化,所以变量选择的货币指标为M1和M2,用这两个层次的数据来分别分析货币供应量对上证指数(SH)的影响程度。

文章以上证指数为研究对象,选取货币M1和货币M2作为解释变量,采用2015—2019年的月度数据,其中上证指数为每月首次收盘价。数据来源于网易财经和国家统计局。

3.2 单位根检验

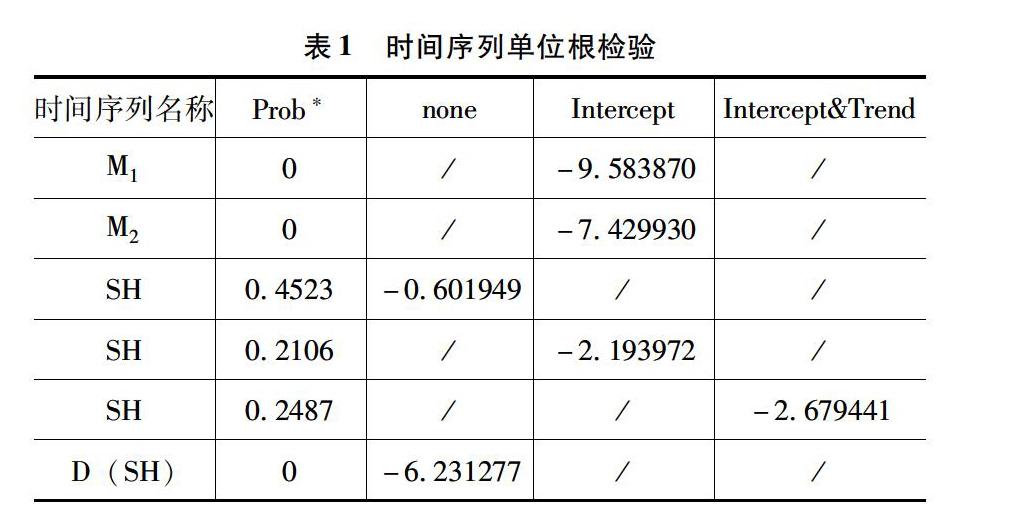

由于大多数的经济时间序列都是非平稳的,如果不检验数据的平稳性直接回归,容易导致伪回归。所以为避免非平稳的经济变量在回归分析时出现的伪回归问题,必须对数据进行平稳性检验。文章采用ADF检验法对三个时间序列的平稳性进行检验。

经检验,M1、M2均为含截距项的平稳时间序列,SH在1%、5%、10%的显著性水平下,三种形式的显著性检验均未通过,因此为不平稳时间序列。

由于SH原序列不平稳,故尝试对SH做一阶差分处理,再对D(SH)进行ADF检验。检验结果表明,在1%的显著性水平下,D(SH)为不含截距项和时间趋势项的平稳序列。

综上所述,M1和M2均为零阶单整过程,即I(0)过程。SH为一阶单整过程,即I(1)过程。检验结果如表1所示。

3.3 协整检验

上文结果表明,股市价格呈现出一阶差分平稳,货币供应量呈现出平稳特征,符合Johansen协整检验的条件,所以接下来对变量 SH、M1、M2 进行协整检验。

3.3.1 建立VAR模型并确定最优滞后阶数

由检验结果可知,VAR模型滞后阶数为3时,显著性水平最高,所以VAR模型最优滞后阶数为3阶。

3.3.2 Johansen协整检验形式设定

Johansen 检验表明,在5%显著性水平下拒绝各变量间不存在协整关系的原假设,即时间序列 SH、M1、M2存在长期的协整关系,并且有3个协整方程。

由检验结果得到的标准化方程如下:

SH =-0.183722M1+2.017972M2

(0.13450)(0.27758)

结果表明,上证指数SH与M1、M2之间存在协整关系,即长期均衡关系。具体而言,SH与M1之间负相关,与M2正相关。因此M1和M2的变化会影响到上证指数SH的波动。

3.4 误差修正模型

误差修正模型是协整的一种等价形式,为进一步研究货币指标M1、M2对上证综合指数SH的短期影响,根据协整与误差修正模型的关系,可以得到相应的向量误差修正模型(VECM模型)。结果如下:

ECM1(t-1)=0.001863D(SH)-0.299720D(M1)-0.941983D(M2)

(0.00730) (0.30767) (0.14477)

[ 0.25508] [-0.97414][-6.50659]

ECM2(t-1)=-0.005922D(SH)-1.033849D(M1)+0.509801D(M2)

(0.00686) (0.28898) (0.13598)

[-0.86320][-3.57760][ 3.74919]

误差修正模型是一个短期模型,其中误差修正项反映了长期均衡对短期波动的影响,由上式可以看出误差修正项ECM1(t-1)中,D(M1)和D(M2)的系数均为负值,说明若M1和M2偏离长期均衡关系,在短期内是可以调整到均衡状态的;同理,在误差修正项ECM2(t-1)中,D(SH)的系数也为负值,说明在短期内也可以修订误差。

3.5 Granger 因果检验

在上述分析的基础上,对时间序列数据的Granger因果关系进行检验,借此说明经济变量之间的因果关系,即确定时间序列间领先与滞后关系。由ADF检验结果可知,D(SH)、 D(M1)、D(M2)均為平稳时间序列,符合Granger 因果检验的条件,因此进行因果检验。由于滞后阶数的选择会对格兰杰检验的结果产生较大影响,为增强结论的可靠性,故依次采用滞后2至6阶,结果如表3和表4所示。

表3表明,在10%显著性水平下,在滞后期为2期时,M1不是引起SH波动的原因被拒绝,SH的波动不是引起M1变化的原因被接受,这表明两者之间存在单向的格兰杰因果关系。但由于滞后期为3~6期时,均没有通过显著性检验,所以M1是SH波动的格兰杰原因,但结论具有不可靠性。表4表明,无论滞后期如何选择,M2与SH的波动不存在显著的格兰杰因果关系。

4 结论

文章通过对货币供应量M1、M2 与上证指数SH的相关性进行实证检验,结果表明M1、M2 与上证指数SH三者确实存在长期均衡关系,且上证指数SH与M1之间负相关,与M2正相关。但是货币结构的变动对大盘股指的影响几乎不存在,大盘股指对货币供应量的影响也很微弱。根据格兰杰检验的结果,货币供应量主要是在短期内影响股市价格的变动,且这种影响主要是由于M1引起的,M2对股市均没有长短期的影响。这也从侧面说明不同层次的货币变动只是影响我国股市变动的因素之一,而且从实证分析来看作用较小。

参考文献:

[1]张晓凤.货币供应量与我国股市的协整[J].中外企业家,2013,(32):257-258.

[2]吴熙用.我国货币供应量对股市价格的影响研究[D].咸阳:西北农林科技大学,2014.

[3]郭琛琛.货币供应量与股市的影响关系研究[J].中国集体经济,2018(3):99-100.

[4]刘亚丽.货币市场与股票市场关系的实证研究[J].中国商论,2017(9):13-16.

[5]刘宏涛,王松.货币供应量对我国股票市场价格的影响分析[J].中国物价,2016(12):29-33.

[作者简介]李喜梅,女,河南驻马店人,研究方向:金融工程;王若楠,女,河南濮阳人,研究方向:金融学;王亚欣,女,河南新乡人,研究方向:金融学;王奥悦,女,河南滑县人,研究方向:金融工程。