数字普惠金融助力农村电商扶贫的研究

2021-06-15耿玉淦李霞耿媛王刚贞

耿玉淦 李霞 耿媛 王刚贞

随着我国精准扶贫战略的提出,农村脱贫问题就成了目前社会关注的热点,而如何脱贫也成了众多学者研究的问题。本文选取了我国最具有代表性的西部贫困地区的12个省份2011—2015年的相关数据,利用PSTR模型研究在数字普惠金融发展水平不断变化的情况下,农村地区电子商务发展水平和农村贫困程度之间的非线性关系。除此之外,对于农村收入水平等次要解释变量和脱贫作用之间的关系也给出了研究结果。最后,根据模型求解结果,本文就数字普惠金融助力农村电商扶贫给出了一系列建议。

一、研究背景

目前,随着我国对乡村振兴战略的不断推进,农村问题也得到了重点关注,其中急需解决的问题包括农村贫困人口的不断增加、城乡之间的收入差距不断被扩大、城市乡村发展机会不平等......同时,以习近平同志为核心的党中央在党的十八大中也将脱贫攻坚作为实现第一个百年奋斗目标的重点任务,并给出了一系列实施措施和具體安排,取得了一系列重大成就。

然而,对于我国目前发展不平衡、不充分的包容性增长机制尚未完全建立,并且,就脱贫攻坚而言,仍然还有很长的一段路要走。对于我国一些偏远地区而言,仍然存在极度贫困的现状,需要我们去解决。而如何更快地、更好地解决这些问题,还需要进行多方面的考虑。

对于包容性增长来说,其主要强调的就是公平和效率两个方面,而普惠金融又被称为包容性金融,它存在的目的便是在成本可负担的前提下,为农民、城镇低收入人群等弱势群体提供适当、有效的金融服务,从而满足他们的金融需求,促进整个经济社会的包容性增长,完善我国目前的包容性增长机制。

另一方面,随着我国“互联网+”技术的不断发展,电子商务无论是在城镇还是在农村,都是一个很好的谋生手段,尤其对于农村来说,更是一个脱离贫困的大好机会。我国农村电子商务随着我国数字普惠金融的不断发展提升,在多年的政策强化、社会关注下已经取得了一定的发展。单就2018年全国农产品的网络零售额而言,就已经达到了2305亿元,同比增长高达33.8%,相比于全国普遍的网络零售情况,增速已经高了近百分之十。

另外,部分地区还形成了产业聚落,织里的童装、晋江的运动鞋等不仅仅是地域的代表性品牌,同时也催生出了很多周边产业链,例如包装印刷、美工摄影等等。

不过,农村电子商务也依然存在地域差异,在上述提到的总网络零售额中,有77.3%都是由东部发达地区贡献的,同时,“淘宝村”、“微商村”等也集中在东部。而西部相对于东部而言,情况就比较不容乐观了。对此,各大电商平台也是给出了针对性的电商扶贫政策。

例如拼多多利用山村直连小区的方式建立对农货处理的中央系统;京东、淘宝等也设立了专栏引流,用拼购的方式扩大销量,减少单位成本。这些方式无不促进了农村电子商务的发展,大大提升了农村经济发展速度,加速金融扶贫。

所以,从上数研究内容来看,在数字普惠金融的基础上,大力支持农村电子商务的进行,有利于促进农村经济发展,同时也能加速我国脱贫攻坚的进程,减少城乡收入差距。

二、文献综述

在相关的研究文献中,对于数字普惠金融和电子商务之间关系的研究较少,主要都是从城乡收入差距入手,研究数字普惠金融对减少城乡收入差距的效果和机制。宋晓玲在其研究文献中采用31省份的2011—2015年的面板数据,构建相应的面板数据模型对此展开研究,并在其中利用数字普惠金融指数作为研究对象。最后就相应的研究结果给出了一系列政策建议。

除此之外,就数字普惠金融和电子商务而言,林啸在其著作中指出,对于基于数字普惠金融的农村电子商务发展,数字普惠金融可以利用信息技术降低金融服务成本,冲破物理网点布局的限制。而农村经济也具有高风险、低收益、长回报周期等特性。所以,针对于此,我国更需要完善数字普惠金融体系的建立,充分发挥其高效优势帮助农村电子商务发展,繁荣农村电子商务。

与此同时,衷凤英同样以蚂蚁金服为例,分析了基于电商平台的互联网金融扶贫战略机制,指出阿里巴巴有效利用自身的多项优势资源,提供给贫困地域一系列的电商运营方法,同时结合蚂蚁金服的旺农贷解决了农户的资金问题,为他们提供贷款支持,让他们能够更好地进行电商销售,助力贫困户脱贫致富。

而对于目前农村数字普惠金融发展中仍然存在的问题:蔡洋萍等在其文献中就农村数字普惠金融的发展模式进行了深入研究,并就其中暴露出来的问题给出了分析,同样提出了一系列对策建议,提出需要从农村数字普惠金融基础设施建设和使用深度两个方面进行提升,并加强对当地居民数字金融知识的普及教育,从根本入手,强化农村数字普惠金融。

三、数字普惠金融对农村电子商务扶贫的实证分析

通过上文所述,对于目前发展较为落后的农村地区而言,结合数字普惠金融的电子商务无疑是一个极佳的选择。数字普惠金融在为农村居民提供合适的金融服务的同时,也确保了自身金融成本的合理性,从而实现数字普惠金融助力扶贫的可持续性发展,最终能够不断推动数字普惠金融在贫困地区的发展,将电子商务推广到每一个贫困地区,达到扶贫、脱贫的目的。但是,就目前我国贫困情况而言,由于地域辽阔,数字普惠金融无法覆盖到每一个贫困地区,这就导致不同贫困地区数字普惠金融发展差异较大。另外,由于我国西部包含了近80%的贫困地区,最具代表性,所以,本文将利用PSTR模型,选取我国12个省市2011—2015年的面板数据,研究不同数字普惠金融发展水平下电子商务的扶贫效率。

(一)变量确定与数据说明

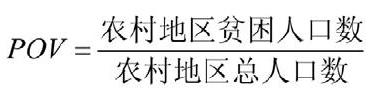

1.农村贫困程度(POV)

由于农村的扶贫效率是一个模糊变量,为了方便研究,本文决定采用农村贫困程度对其进行直观反映,同时采用农村贫困发生率对其进行量化处理,具体计算表达式如下:

如上,就本文的研究而言,农村贫困发生率作为被解释变量,取农村地区贫困人数与其总人口的比值,其数据均来自于《中国农村贫困监测报告》。

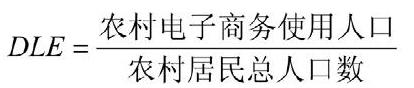

2.电子商务发展水平(DLE)

本文的电子商务发展水平主要指的是农村中一切和电子商务相关的业务的普及程度,并将其转化成百分比,具体计算表达式如下:

其中,农村电子商务使用人口数来自于《中国统计年鉴》以及《中国农村平困检测报告》。

3.数字普惠金融发展水平(DIFI)——转换变量

对于农村地区的数字普惠金融发展水平,无需进行相应的计算。北京大学数字研究中心基于蚂蚁金服于2016提供的亿级微观数据,编制了“北京大学数字普惠金融指数”。本文将从中选取西部地区各省份的相关指数进行估计,为了减少研究成本同时保证研究结果的真实性、准确性,本文选取2011—2015年12个省份的相关指数作为解释变量,同时,为了支撑研究,将其作为转换变量,变量数据均来源于《中国数字普惠金融指标体系与指数编制》。

4.其他变量

(1)農村收入水平(IN)

为了方便进行研究,本文的农村收入指标采用农村人均纯收入,一般而言,农村的收入水平越高,其贫困程度相应的就越低。

(2)农村消费水平(EXP)

对于农村消费水平,由于一个地区的消费水平直接影响到这个地区的贫困程度,所以本文采用农村地区居民消费水平对其进行量化处理。

(3)产业结构(IS)

从产业结构的角度对农村贫困进行分析,由于我国农村地区的产业结构较为单一,相应的生产效率也较为落后,从而使地区的劳动力发生转移,最终导致农村地区的整体贫困。所以,本文主要选取第二产业、第三产业的增加值占GDP 的比重来反映此地区相应的产业结构:

(4)财政支出规模(FE)

本文确定研究的相关表达式如下:

(5)财政支农结构(AFE)

本文确定研究的相关表达式如下:

(6)教育发展水平(EDU)

对于一个地区来说,教育是其人力资本形成的根本,同时,教育发展水平的高低也能反映出其对于电子商务接受程度的高低,良好的教育发展水平对于电子商务的普及程度也有着促进作用,能够加快电子商务扶贫进程。本文对于教育发展水平的处理具体如下:

5.数据处理

由于上述各变量的单位不统一,为了方便研究,需要统一所有数据的量纲,因此,本文对所有数据进行如下处理:

(1)对于无单位型变量(数字普惠金融指数)以及总量型(农村人均收入、农村消费水平等)进行对数处理;

(2)对于比例型变量(农村贫困程度,电子商务发展水平等)进行去百分号处理,即采用其百分号之前的数据;

数据处理后各变量相应描述性特征如下表所示:

(二)模型的设定与检验

利用表1中经过处理的描述性统计数据建立PSTR模型,对不同数字普惠金融发展水平下电子商务的扶贫效率进行研究,并对其影响方向以及影响程度进行讨论,具体模型如下:

为了进一步确定在数字普惠金融发展条件下电子商务水平和其农村贫困水平之间是否存在一定的非线性关系,需要对上述所确定的模型进行进一步的检验,主要是利用Matlab软件对上述模型进行线性检验和剩余非线性效应检验。结果如下表所示:

表2即为对模型进行线性检验和剩余非线性检验的结果,其中***表示在1%水平下反应显著。由表中数据可以看出:在线性检验过程中,LM、LMF以及LRT统计量在1%的显著性水平下反应均显著,即表明其在相应的显著性水平拒绝模型中不存在转换函数(γ=0)的假设,这说明研究所选用的面板数据存在一定的截面异质性,因此可以得出,在不同的数字普惠金融发展水平下,电子商务发展水平和农村贫困程度之间存在明显的非线性关系。

另外,在剩余非线性检验中,可以观察到,上述建立模型对应的LM、LMF、LRT统计量在1%的显著性水平下并不能同时拒绝原假设,由此可见,该统计量接受了有且仅有一个转换函数(γ=0)的原假设。由此可见,在上述建立的研究模型中,只可能存在一个转换函数,这说明相应的也只存在一个位置参数。至此,对原模型的检验结束,表明对于本文研究所使用的非线性PSTR模型有一定的正确性和合理性,可以使用。

(三)模型的求解与分析

通过上文对模型的设立和检验,得到了模型的一般表达形式,同时,该模型反映的是电子商务发展水平和农村贫困程度及扶贫效率之间的非线性关系。下面将经过处理的2011—2015年12个省份描述性统计数据代入模型中,求解出PSTR模型的相关参数,具体如下:

上表即为PSTR模型相关参数的求解结果,其中***、**、*分别代表的是在1%、5%以及10%显著性水平下进行t检验,检验结果均为显著,系数后括号内的值即为相应的t检验值。

由表3中的数据我们可以得到:利用PSTR模型对研究对象进行相关估计,最终确定相应的位置参数(转换变量)即数字普惠金融发展水平的门槛值为71.433%。基于此,对于主要解释变量电子商务发展水平(DLE),当数字普惠金融发展水平位于门槛值附近时,在1%显著性水平下,电子商务发展水平对农村贫困程度的影响极为显著,具体表现为:其对于农村贫困程度的减缓作用即扶贫效率呈现先显著上升后逐渐下降(β0<0,β0<β0+β1<0)的趋势,即在数字普惠金融发展水平没有超过其门槛值时(DIFI<71.433),电子商务发展水平对于农村地区的贫困水平具有明显的抑制作用。当数字普惠金融发展水平不断提高,超过门槛值时,这种抑制作用明显减弱,即其缓解作用的边际效应呈递减趋势。

另一方面,有表3可以看出,该模型转换函数的平滑参数为2.7013,这说明当数字普惠金融发展水平位于门槛值附近时,相关变量系数的转换速度较为缓慢,总体状态呈平滑渐进变化的趋势。

四、研究结论及相关政策建议

上文通过对PSTR模型的求解以及分析,可以得出以下结论:

第一,随着农村数字普惠金融不断发展,我国电子商务发展水平和农村贫困程度即其扶贫效率之间呈非线性关系,并且存在唯一的门槛值为71.433;

第二,当数字普惠金融发展水平未到达门槛值时,农村地区电子商务发展水平对其贫困程度表现为显著的抑制作用;当数字普惠金融发展水平超过门槛值时,随着发展水平的不断提升,农村电子商务发展水平对农村贫困程度的抑制作用不断减弱,其边际效应呈递减状态;

第三,不同贫困地区所处的地理位置的不同,电子商务发展水平对于农村贫困程度的抑制作用也不尽相同,其主要原因是不同区域间电子商务的发展不平衡问题;

第四,除了提高农村电子商务发展水平,增加农村收入水平、促进当地居民消费、长期调整当地产业结构、不断加强当地教育水平等同样能对一直农村贫困程度产生积极影响。

根据以上结论,下面对于数字金融助力电子商务扶贫提出以下几点建议:

(一)加强电子商务发展相关基础设施建设,完善电子商务运行体系

要想通过电子商务的发展改善农村地区的贫困现状,首先要做的就是确保当地进行电子商务相关设施的健全,同時,相应的运行体系也必须得到完善,从根本入手,为农村地区大力发展电子商务打好坚实的基础。

(二)建立针对性的数字普惠金融发展体系

由于不同地区的数字普惠金融发展水平不尽相同,相应的,电子商务发展水平也大不一样。所以,针对于不同地区的不同情况,我们需要建立不同的发展体系,“就事论事”,对症下药,只有建立针对性的发展体系,才能从根本上解决问题,加快农村地区脱贫进程。

(三)加强对农村地区当地居民的数字普惠金融知识的教育

对于农村居民而言,我们需要对其进行基本的数字普惠金融以及电子商务知识的教育,帮助他们尽快地账务数字普惠金融和电子商务的操作能力;对于农村管理组织而言,应当不断推广数字普惠金融的相关理念,定期组织农村居民学习、复习相关知识,并加强他们的法律教育,提高其风险意识。

(作者单位:1.安徽财经大学,金融学院;2.安徽财经大学,会计学院)

基金项目:安徽财经大学2021年度大学生科研创新基金项目(XSKY2161); 2019年安徽省高等学校人文社会科学研究项目;安徽省哲学社会科学规划项目(AHSKY20190086)。