论大学生网络贷款监管机制与模式研究

2021-06-15张玉颍

张玉颍

在互联网快速发展背景下,网络拓宽了信息获取渠道的同时依托便捷的互联网资源也能开展新的业务方向与交易方式。网络贷款作为互联网技术发展背景下新兴的贷款模式,贷款门槛低,贷款手续简单的操作模式使得网络贷款的规模不断扩大。大学生作为网络用户的重要组成,对于新兴事物有着较高的接受度,而大学生对于资金的需求也导致了大学生网络贷款的快速发展。但网络贷款缺乏监管、贷款模式不符合贷款规则的实际问题也影响了贷款行为的可靠性与安全性。本文主要探究大学生网络贷款监管机制与模式,通过贷款现状分析问题,指出了大学生网络贷款规范化发展的路径,以期促进大学生网络贷款的规范化运转。

一、引言

网络贷款是在互联网快速发展下依托互联网便捷的信息传输与数据传送而形成的网络借款模式,而在网络贷款快速发展背景下,网络贷款的高利润率也带来了网络贷款行业竞争的扩大。为了吸纳更多的网络贷款用户,部分网络贷款打出了零首付、零利息等不同的贷款广告。而大学生群体虽然有着较为成熟的思维能力,但大学生对于信息辨识能力有限,个体生活经验不足的问题导致了其对于不良信息尚未形成较好的甄别能力。大学生群体尚未完全踏入社会生活,网络贷款的借款噱头及宣传用语存在着诱导大学生群体过度消费的可能性。手续简单,申请便利的网络借款平台在为大学生解决资金需求的同时也带来了一定的债务压力与债务纠纷。为了进一步规范大学生网络贷款行为面临当前网络贷款监管力度不严、贷款平台无保障等不同的问题,大学生网络贷款要通过监管机制与模式的研究与构建促进网络贷款的规范化发展。

二、网络贷款平台经营现状

相较于传统的银行放贷形式,网络贷款有着较强的自主性,同时也有着更广的覆盖范围。虽然网络贷款多是公司经营的模式,但网络贷款所推广的业务仍然是资金的出借与利息的收取。贷款行为的产生需要对于申请贷款的个人信用进行调查,而网络贷款与银行贷款所使用的信息数据差异较大,网络贷款并没有较为强大的数据库系统来判定贷款人资质以及还款能力。而从网络贷款当的的运行模式来看,针对大学生进行贷款服务时申请人所需提供的资料也较为简单,部分贷款只需要学生证即可办理,而该种风险控制不严的实际审核问题影响着贷款平台的可靠运行与可持续发展。部分企业在开展贷款行为是由于其公司实力有限,相关技术支持不完善,在对贷款人资料进行审核时并不十分全面也导致整个贷款活动存在着信息冒用的贷款问题。

从具体的贷款形式以及资金归还模式来看,虽然网络贷款平台大都打出了低利息的口号,但整体的网贷公司存在着利率较高的实际运行模式,虽然央行贷款规定最高利率为5.6%,但部分网络贷款的实际利率已经远远超出该标准。

年化利息过大、整体利率较高的问题为大学生带来了较大的债务压力。大学生有着较高的消费需求以及消费欲望,而大学生收入单一、生活费来源于父母的實际资金获得形式难以满足大学生的消费心理,而良好消费习惯尚未养成,对于资金的运用以及掌管能力不佳的问题,导致了大学生在个人消费欲望的满足以及消费行为的管理上存在着一定的问题,网络贷款为大学生提供资金来源渠道,而大学生自我控制能力较差又导致了大学生对于网络贷款的需求不断增加。

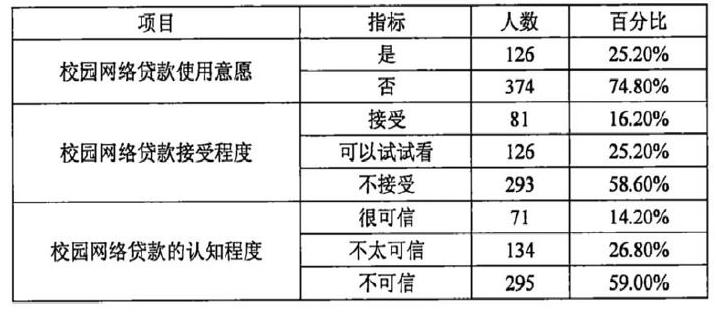

而除了小型的网络贷款平台之外,公司规模较大的蚂蚁花呗,蚂蚁借呗,京东白条的形式也为大学生网络贷款提供了新的渠道。而分析大学生对于不同平台网络贷款的信任度与认可度可以发现,公司规模较大的网络贷款产品更容易得到学生的信任与认可,而虽然小型贷款公司在大力推广,但大部分学生仍然对于小型贷款公司的产品表现出了不信任的态度,大型贷款公司依托与其他平台的合作既为学生提供直接的贷款服务,同时也推出了分期业务,而借款灵活、便利、快捷的特色使得大学生群体在资金使用过程中遇到资金不足时,会选择使用该种产品解决资金问题(下图)。

三、大学生网络贷款监管机制与模式研究

大学生网络贷款面向大学生这一具有消费需求的特殊群体,既掌握了大学生群体的购物欲望同时也提出了满足大学生群体的便利申请条件,而大学生在外界的影响、信息的灌输下,个体认识的不清以及思想意识的不坚定都使得大学生群体中进行网络贷款的占比不断加大。而大学生没有独立经济来源,生活费来自于父母的资金获取形式使得大学生在进行网络贷款时存在着还款能力不佳的问题,既影响了学生正常的学业与生活,同时也带来了不良信用产生的可能性。因此大学生网络贷款要通过监管机制与管理模式的构建开展规范网络贷款的同时也保障大学生群体的健康成长。

(一)加强法律监管

传统贷款模式下,银行贷款作为主流的贷款方式有着完善的贷款流程与贷款规则,而在互联网背景下发展起来的网络贷款由于缺乏行业的规范与法律的限制整体的行业发展较为混乱的同时也存在着不良竞争的情况。大学生网络贷款行为的出现既有大学生个体资金需求的原因,同时也有着广告误导的影响。

为了加强对于大学生网络贷款行为的监管,首先要从法律的角度出发,通过立法的形式来引导网络贷款规范化与正规化发展。网络贷款及本质仍然是借贷行为,而借贷行为在发生过程中所需符合的条件以及所需涉及到的相关信息收集都是贷款行为开展的基础,而为了避免游走于法律规范之外的随意借贷,要通过法律的形式对于网络贷款平台的身份及地位进行明确,规范其业务流程与业务方向的同时也确保其贷款的方式与渠道符合法律要求。

而为了避免由于误导性的条款以及误导广告而产生的大学生贷款行为网络贷款,在开展相关业务时要通过信息公开公正报告制度的构建与完善,确保在网络贷款行为发生之前,借款人明确网络贷款的相关条约。尤其是对于大学生群体而言,为了避免其在不了解情况下签订贷款合同,整体的贷款流程与贷款行为要规范透明,既保障网络贷款的规范化发展,同时也保护借款人的相应权利。

为了有效的处理借款过程中发生的矛盾要建立借贷双方投诉处理的工作机制。面对网络贷款在无监管背景下产生的非法催缴行为,通过矛盾工作机制的完善可以在其他机构以及其他主体参与下规范的开展催缴还款行为,保障整个贷款有效性的同时也提高网络贷款活动的规范性。

(二)建立第三方平台

在当前网络贷款活动的开展过程中,网络贷款依托互联网平台涉及到了借款人与贷款平台之间的借贷合同,而面对贷款纠纷问题的处理,缺乏第三方监管平台的实际问题导致了网络贷款违约现象难以处理。而为了应对贷款违约,通过网贷监管第三方平台以及风险储存金制度的构建可以有效的解决网贷行为进行过程中的违约问题。通过风险保障金的提取可以确保网络贷款行为的顺利推进,而面对借款人的逾期行为,第三方监管平台也可以通过合法催交工作的开展维护整体借款行为的有效性。

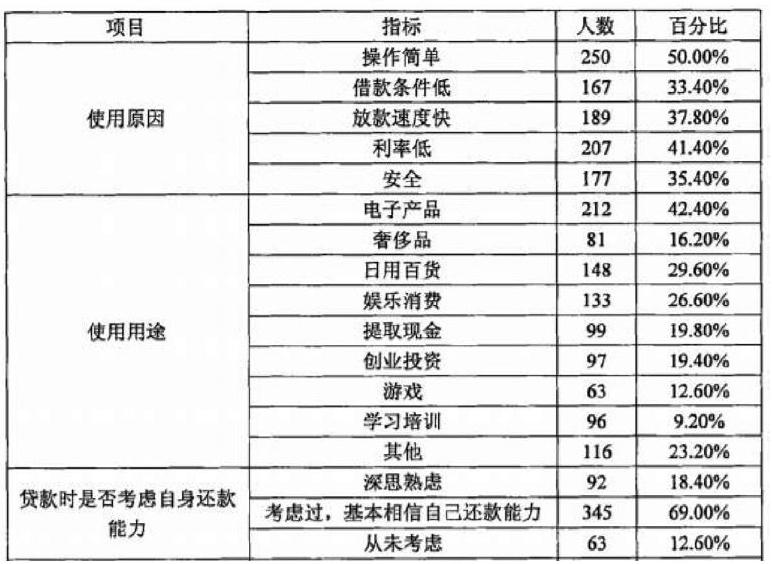

大学生进行贷款活动有着一定的资金使用需求,而对于大学生贷款原因进行分析可以发现,虽然网络贷款平台在提供贷款时收集了学生的贷款理由,同时也提供了多样的贷款理由,选择如创业、旅游、消费等,但从实际的学生资金使用情况而言,大多数大学生在得到贷款资金后都运用到了物质的购买以及不同形式的消费活动(下图)。

按照互联网大学生贷款平台上的产品分类,可以发现大学生贷款有助学创业,自我消费三种基本类型。从整个行业变化而言,大学生自我消费类网络贷款种类发展最为快速,在提供资金需求的同时,当前的网络贷款也催生了分期付款网站的盛行,而学生的分期付款本身是一种负债行为,该种负债行为背后也是资产端到负债端的资金闭环。

面对当前大学生群体在进行网络贷款时存在的不同平台贷款行为,第三方网络监管平台的构建可以通过信息的收集与共享来为借贷行为的顺利开展提供信息的支持,保障借贷双方的权利同时也保障网络贷款的规范化运作。而对于第三方监管平台而言,在其工作推进的过程中要通过公开监管数据、报告监管活动的方式来使其整体的監管活动在公开透明的情况下接受大众的监督,既有效维护借贷双方的不同利益同时也促进整体的网络贷款行业自律发展。

(三)构建大学生诚信机制

网络贷款平台的发展要依托于诚信体系的完善,而我国网络贷款在其发展背景下面临着大学生征信体系建设时间短,建设成果有限的实际现状。为了促进大学生网络贷款监管工作的顺利实施,面临网络贷款快速发展的行业背景,我国的诚信体系要加快建设脚步,通过网贷平台数据接入第三方监管平台征信中心的形式,既确保借贷行为产生之前,借贷平台对于借款人信息了解的全面性,同时也通过大学生单独诚信档案的建立来构建全国共享的大学生信息平台,在信息的实时收集、共享、更新、备案的基础上确保对于大学生信息的全面了解。

网络贷款在其不断的发展背景下,学生网络贷款行为的监管也要通过第三方监管平台,征信中心与银行征信信息的共享来实现对于大学生信用等级的评定,从而解决大学生网络贷款过程中存在的借贷信息不对称问题,也不断促进网络贷款信用制度的构建。避免缺乏监管状态下非法借贷行为的产生。

面对信用收集更加全面、完整的实际情况,在信息的共享与使用过程中也要特别注意信息的非法泄露情况,对于平台在使用学生信息时存在的信息泄露情况,相关部门要通过严格处罚的手段与措施来提高信息的安全性,维护借款人权利的同时也促进整个行业的规范化运转。

四、结语

互联网快速发展背景下,我国的法律制度存在着一定的滞后性,而面临大学生网络贷款的快速发展,信用体系构建的不完善,法律法规的不全面使得网络贷款行业在巨大利益下开始了非法的竞争与混乱的发展。为了有效的对于大学生网络贷款进行监管,大学生网络贷款在其改革过程中既要从法律层面进行法律法规的补充,同时也要通过第三方平台的建立,信用体制内的完善来保障借贷双方的利益,促进整体借贷行业的可持续发展。

(作者单位:曲阜师范大学经济学院)