供应链金融缓解中小型企业信贷逆向选择问题研究

2021-06-15李聪聪吴玉超鲁月

李聪聪 吴玉超 鲁月

随着我国经济的不断发展与社会主义市场经济体制的逐步完善,中小企业也越来越多的涌现出来,虽作为我国市场经济的重要组成部分,我国中小企业的寿命却明显比世界平均水平低,由于信息不对称造成的融资难问题使许多中小企业面临倒闭和破产。作为一种新型融资方式的供应链金融,在缓解中小企业信贷融资方面发挥着越来越大的作用,本文通过数理模型证明供应链金融能够缓解事前信息不对称造成的逆向选择问题,并提出发展供应链金融以及促进中小企业融资的对策建议。

一、中小企业信贷融资中的逆向选择问题

中小型企业是促进国民就业,稳定社会生产的中坚力量。但中小企业有着规模较小,员工、流动资产和固定资产都很少的特点,这也决定了企业主直接管理了大部分的人员和资产,受外界的干扰较小。中小企业的特点决定了其抵抗风险的能力比较差,一旦某一项业务决策失败或者流动资金不到位,企业就会面临发不出工资、资不抵债等破产风险。信贷融资作为非常重要的外部融资渠道,却因信息不对称的存在导致大多数中小型企业面临着融资难、融资贵的问题。

逆向选择作为事前发生的信息不对称,是指在市场交易中,一方如果可以依赖信息优势让自己获得更大的益处,并且让另一方受到损失时,处于信息劣势的一方在决策中难以抉择,价格就会收到很大影响,市场的供求失衡、正常交易难以维持,降低了市场效率。在交易进程中,中小型企业和金融机构双方拥有的信息资源各不相同。从中小型企业贷款方面来说,中小型企业处于信息拥有优势地位,可能存在中小型企业财务报表不公开和管理不规范等因素,金融机构对中小型企业了解较少,为了预防信贷风险,银行会通过提升贷款利率的方式企图筛选出能够偿付信贷的中小企业,往往迫使低风险企业无法承受高利率而离开信贷市场,造成高风险企业充斥信贷市场的现象,信贷融资难、融资贵也由此产生。

二、供应链金融

供应链金融是近年来越来越受关注的新型融资型式,是指银行向核心企业提供金融通等金融服务,于此同时给其上游的供货商发放贷款,或者对其下游的经销商提供预付款项、代付款项以及存货融通等服务。它通过核心企业将银行等金融机构与上下游企业联结起来,核心企业以其独有的资金与信息优势监督上下游企业,很好的降低了银行与供应链中企业间的信息不对称,供应链物流可以向金融机构及时地提供真实可靠的借款企业在供应链条上的货物流和资金流走向,减少企业的违约概率。通过供应链金融,将不可控的单个企业的较高风险分散到每一个相关主体企业,达到风险在可控范围内,促进资金融通,拉动供应链上的中小企业产业的长期发展,为企业提供贷款帮助的一种融资模式。

三、供应链金融缓解信息不对称机制

(一)模型假定

假设参与供应链生产的中小型企业有N家,我们将其人为的分为低风险企业与高风险企业,所占比例为ε与1-ε。将P1作为低风险企业项目成功概率,R1为项目收益;将P2作为高风险企业项目成功的概率,R2为项目收益。假设项目的收益率相等,P1>P2,即P1R1=P2R2=R0,企业在项目失败时的收益为0。企业初始可抵押资产的价值为0,企业日常生产活动的最低收益为S。1单位商业银行资本的机会成本为m(m≥1),在企业项目获得成功时收益R(R≥1),项目失败时则获得收益0。

(二)传统借贷模式下的逆向选择问题

根据模型的基本假设,中小型企业的机会成本预期收益系数为Si=pi(Ri-ri) ,银行预期机会成本收益系数为Sb=Piri,在资本的完全竞争市场上,市场均衡时中小型企业可以实现经济效用最优,即企业从银行中获得的机会成本收益大约等于其所保留的机会成本S,银行从金融机构中获得的收益大约等于其机会成本,即Sb=m=Piri。因此,信贷市场平稳均衡时的利率表示为:

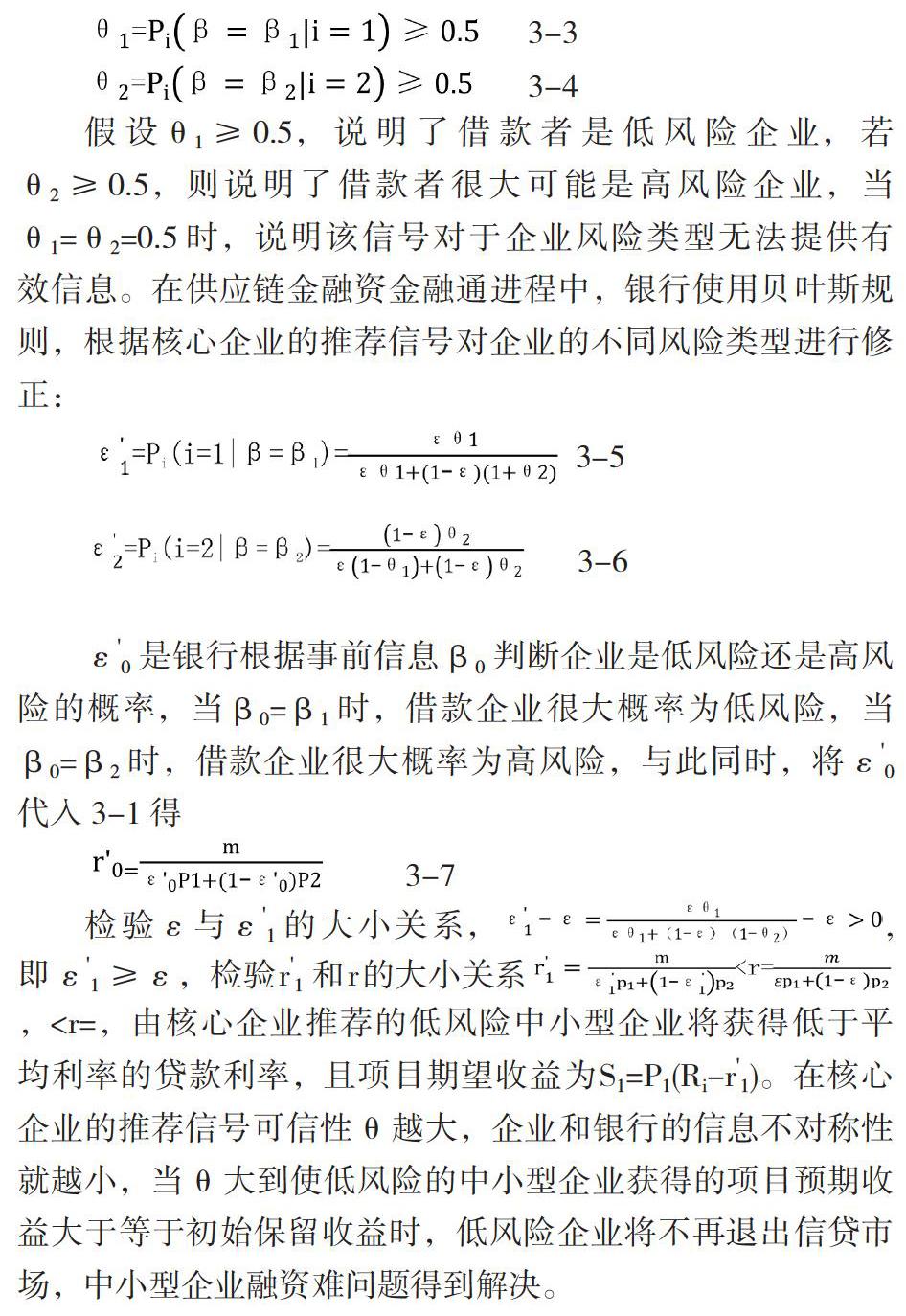

由公式3-1可知,高风险的中小型企业面临较高的贷款利率,低风险的中小型企业面临较低的贷款利率,即r1 在使用此利率情况下,低风险的企业项目成功的预期收益率,即将小于最初保守估计,即S1=P1(R1-r1)>S=P1(R1-r),于是低风险企业逐渐退出信贷市场,高风险企业充斥银行,银行通过增加贷款利率减少坏账,最终无论高风险企业还是低风险企业都存在贷款难贷款贵的状况。 (三)供应链金融缓解信息不对称分析 在供应链金融的生产方式下,核心企业与中下游中小型企业具有密切的生产交易关系,对中小型企业的信用与资金规模等具有较高的识别能力,利用供应链进行融时,银行信任核心企业推荐的风险较低的中小型企业,且推荐信号可以被验证。假设推荐信号取值为β1,β2。β1代表该中小型企业被核心企业推荐,β2代表该中小型企业没有被核心企业推荐。两个信号的条件概率分别为: 假设θ1≥0.5,说明了借款者是低风险企业,若θ2≥0.5,则说明了借款者很大可能是高风险企业,当θ1=θ2=0.5时,说明该信号对于企业风险类型无法提供有效信息。在供应链金融资金融通进程中,银行使用贝叶斯规则,根据核心企业的推荐信号对企业的不同风险类型进行修正: ε'0是银行根据事前信息β0判断企业是低风险还是高风险的概率,当β0=β1时,借款企业很大概率为低风险,当β0=β2时,借款企业很大概率为高风险,与此同时,将ε'0代入3-1得 检验ε与ε'1的大小关系,,即ε'1≥ε,检验r'1和r的大小关系, 四、对策建议 就我国当下发展的实际来看,供应链金融的融资模式尚处于初步形成阶段,发展体系还不成熟,其本身在运行过程中不可避免的存在一定的问题,如在供应链内部,核心企业与上下游企业之间的信息交流也并非完全对称。一方面,核心企业缺乏为低层级的供应商或分销商提供信用背书的动力;另一方面,为了成功获得贷款,中小型企业可能会在应对核心企业时弄虚作假,使增信行为失去可性度。如若这些问题得不到有效解决,最终会影响供应链金融的效用发挥。为此,本文给出以下几点建议: 首先,政府必须要为供应链金融发展提供一个良好的政策环境。一方面,供应链金融模式具有明显的优势,能够有效弥补传统金融机构在中小企业融资方面的短板。而供应链金融作为时代发展过程中的新兴产物,其普及推广必然离不开政府的政策支持,国家和相关部门出台相应的政策制度,让相关机构有足够的动力去开展供应链金融融资模式,从而减轻中小型企业的融资难题;另一方面,为了从法律层面营造一个良好的供应链金融发展环境,政府要及时出台完善相关的法律法规。 其次,银行要加强融资模式创新,严格把关核心企业的认定手续。一方面,为更好地满足中小企业的资金需求,银行等机构应在供应链金融模式下进一步进行企业融资模式的创新;另一方面,银行等金融机构在确定核心企业的过程中要尤为慎重,必须意识到核心企业在供应链链条中的重要作用,还应该密切关注企业的实际经营情况,并提前为供应链中的核心企业制定严谨的退出机制,从而使得供应链上下游企业之间达成较高的信息、资金融通度,形成利益共享、风险共担的上下游一体机制。 最后,对于中小企业来说,可将票据贴现这一工具引入供应链金融模式中。在供应链金融模式下,大企业为中小企业提供信誉担保,从而促成银行为其融资,本质上来看,在这个融资过程中,中小企业又回归到被动劣势地位。而票据贴现的手续简单,融资成本更低,在供应链金融中,当中小企业有资金需求时,可通过将大型企业的应付票据出售给银行来获得融资,债权人主体就由小企业转变为银行,这样既能使中小企业免于面对大企业拖欠货款的压力,尽快获得现金流,又能使银行的借方转变为大型企业,降低银行的信贷风险。 (作者单位:河南科技大学经济学院)