金融支持新能源产业集聚发展的实证研究

2021-06-15曹楠楠牛晓耕胡筱沽

曹楠楠 牛晓耕 胡筱沽

[摘 要]金融支持是驱动产业集聚和集聚效益发挥的关键因素,新能源产业集聚是促进产业自身和区域经济高质量发展的重要手段。金融如何更好地支持新能源产业集聚发展已经成为亟待破解的重要课题。在厘清新能源边界的基础上,梳理评述了国内外学者的相关研究成果,辨明了金融支持新能源产业集聚发展的内在机理,筛定赫芬达尔指数对新能源产业的集聚程度进行了测度,并从信贷规模、证券规模、金融结构、金融效率4个方面,选取2016—2019年的相关指标月度统计数据,构建新能源产业集聚程度和金融支持之间的计量模型,以实证解析为依据,找准金融支持的短板和关键着力点,进而提出优化新能源产业集聚发展的金融支持相关对策。

[关键词]新能源;产业集聚;赫芬达尔指数;金融支持

[中图分类号]F832;F426.2[文献标识码]A[文章编号]1673-0461(2021)04-0089-09

一、引 言

新能源和可再生能源一词在1978年12月20日联合国第23届大会第148号决议中首次使用,泛指常规能源以外的所有能源。按照联合国开发计划署(UNDP)的定义,新能源和可再生能源也被称为可持续能源(Sustainable Energy),主要分为以下3大类:大中型水电;新可再生能源,包括小水电、太阳能、风能、现代生物质能、地热能和海洋能;传统生物质能。《中华人民共和国可再生能源法》(2017年)中界定的可再生能源包含风能、太阳能、水能、生物质能、地热能、海洋能等非化石能源。综上,新能源和可再生能源是无法严格区分、紧密联系的领域。本研究中,新能源包括风能、太阳能、水能、生物质能、地热能、海洋能等非化石能源。

2020年,中央经济工作会议明确提出2030年前碳达峰、2060年前碳中和的目标,表明了国家节能减排的决心;国家能源局在电力发展“十四五”规划工作启动中提出未来能源转型总体思路——能源生产环节从“一煤独大”向清洁主导转变,以清洁主导转变能源生产方式,严控煤电总量、优化煤电布局、发展清洁能源,以风光水储输满足煤电退出后电力供应。整体上看,积极推进新能源产业的集聚发展,助力提升新能源供给占比和新能源消费占比,是实现国家能源战略布局和经济绿色转型发展的有效路径。

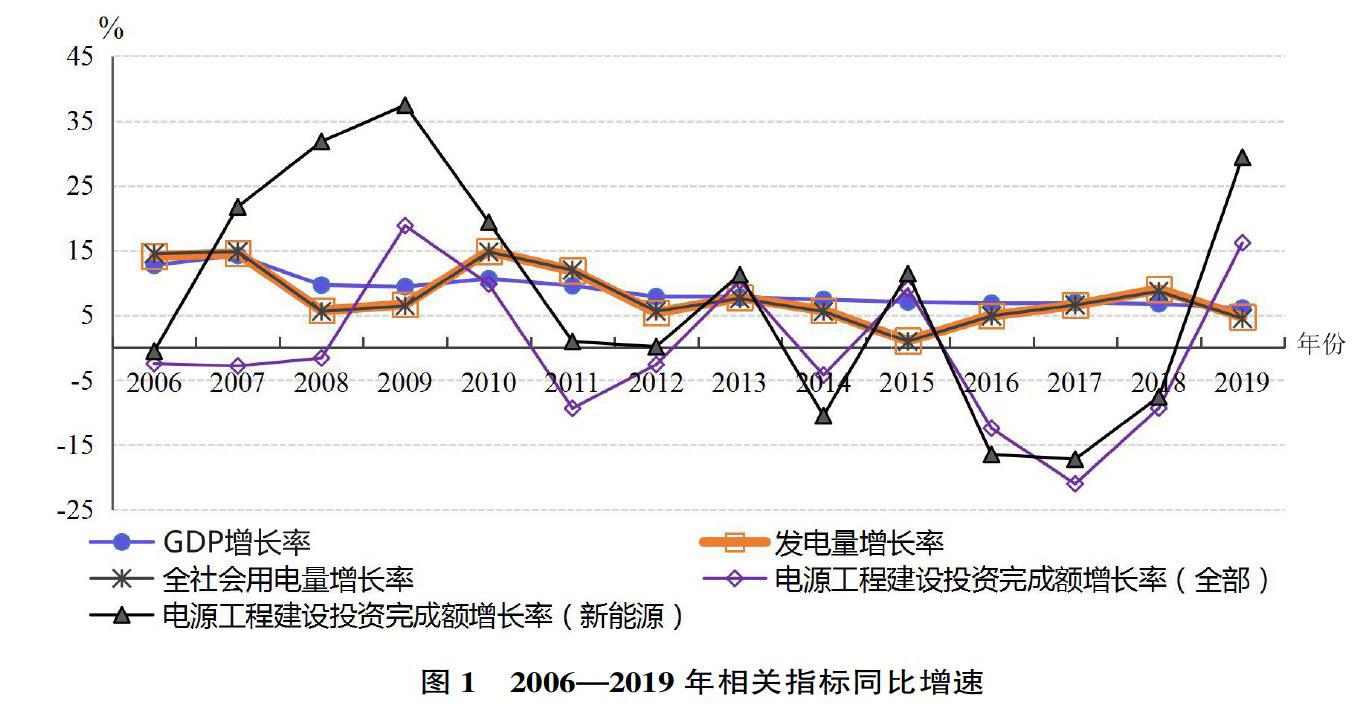

用电量变动是产出规模变动的先行指标,我国发电量和全社会用电量增速围绕GDP增速小幅波动且变动趋势基本协同(见图1)。电源工程建设投资(全部)完成额和电源工程建设投资(新能源)完成额的增速表征了发电行业和新能源发电行业的大致投资状况。观察图1可知,2006—2011年新能源领域电源投资完成额增速显著高于发电行业整体,但是,自2012—2018年来新能源部分和整体电源投资增速在趋势和量上大体一致,且多数年份低于GDP增速甚至为负。由此可见,一方面,伴随社会经济发展对能源需求的增长,尽管电源工程建设投资增速相对较低甚至为负,但仍满足了不断增长的电力需求和社会发展需求,这可归功于电力行业持續提高的产出效率;另一方面,当前新能源发电行业的发展尚未跳脱出行业整体发展趋势,没能成为行业发展的排头兵,也从侧面反映出行业发展的金融支持有待加强。

新能源产业的培育、壮大与发展是一项包括资源、技术、管理、财政、金融等多方面支持的系统工程。金融在新能源产业培育、发展与升级的过程中发挥着重要的支持功能。加大旨在促进产业集聚与集聚效益溢出的金融支持,有助于提升包括金融在内的各类生产要素的利用效率,有助于实现新能源行业的规模经济与外部经济,能更好地推动新能源产业突破空间布局分散、研发应用不确定性高、固有传统发展模式的束缚,是新能源产业快速成长的必然选择。致力于研究新能源产业集聚发展的金融支持问题,对于准确判断新能源产业集聚发展过程中面临的金融支持短板以及采取针对性的解决措施具有一定的实践意义。

二、文献评述

综观文献,有关研究主要集中在新能源产业集聚水平评价和金融支持产业集聚发展两个方面。

(一)新能源产业集聚水平评价相关研究

不同的评价方法内生于特定产业集聚理论,不具有普适性。因此,评价新能源产业集聚水平时,方法选择尤为重要。产业集聚水平的评价方法主要分为定性研究和定量研究两类。定性研究方法主要包括波特案例分析法、专家意见法、NESS法等。定量研究方法主要包括区位熵、行业集中度、赫芬达尔指数、空间基尼系数和EG指数、CES测度法等。当产业数据较难获得时,定性方法能更好地利用专家智慧,并结合产业发展实际情况对集聚展开分析。定量方法种类较多,通常较为客观,结果也便于比较,应用更普遍。

国内外学者运用这些方法对产业的集聚水平进行了识别与评价。有些研究采用定量与定性相结合的方法,如郭立伟和沈满红(2013)综合运用区位商法、NESS模型、层次分析法和模糊数学综合评价法,识别和评价浙江省新能源产业集群水平[1];马丁和崔晓亚(2017)从规模指数和关联指数两个方面构建新能源产业集聚水平的评价指标体系,其中规模指数具体包括新能源产业产值、产业份额、区位熵3个二级指标,关联指数主要是指新能源产业产值增长率[2]。更多的研究选用的定量的分析方法,如Amiti(1998)将基尼系数用于欧盟多个国家间制造行业地理集中情况的研究[3];郭立伟和沈满红(2018)通过行业的市场集中度、区位基尼系数、赫芬达尔指数和N指数、区位熵4组指标,比较分析了中国各省份新能源产业的集聚水平[4];陈宇峰(2021)运用区位熵指数测算工业集聚水平,构建超效率SBM模型测算各省市的能源效率[5]。

定量研究中选用的方法主要有区位熵、行业聚集度、赫芬达尔指数和空间基尼系数。行业集中度和赫芬达尔指数是从市场化角度反映空间集聚程度的,区位熵、空间基尼系数是从地理区位角度反映空间集聚程度的。区位熵(LQ)受企业规模和地区经济总量限制,即相同规模的产业若单个企业体量不一样或所在地区经济总量不同,LQ无法区分和准确评价。行业(市场)集中度(CRn)不能反映地理信息特征,以及行业内所有企业信息。赫芬达尔指数(HHI)在一定程度上克服了CRn指数信息漏失的缺陷,且有数学上绝对法和相对法的优点,是较为理想的市场集中度的计量指标。但HHI指数忽略了研究区域不同的地理单元的面积差异,且不具有行业之间的可比性。空间基尼系数(G)没有考虑企业规模和地理区域,可能导致不同产业集聚水平对比时出现误差,且G>0的产业并不一定有集聚。此外还有EG指数法,该指数要求的企业级数据限制了它的应用。国内学者采用调整后的EG指数进行相关研究。在新能源集聚领域该指数应用较少。

(二)金融支持产业集聚发展相关研究

国内外学者关于金融支持产业集聚的相关研究主要集中在:新能源产业发展的金融支持和产业集聚的金融支持两个方面。

(1)新能源产业发展的金融支持方面,研究的关注点集中体现为:①金融对新能源产业的支持效应。比如匡毅(2015)提出银行信贷和证券市场是新能源产业发展的重要动力[6];李治国和潘鑫馨(2015)、郑诗情和胡玉敏(2018)的实证结果表明,金融规模扩大、金融效率的提高以及金融结构的改善均能促进新能源产业的发展[7-8]。②如何加强金融对新能源产业的支持。比如Joy(1995)指出传统的融资方式已不适合飞速发展的发展中国家能源发展融资需求,应加大外来资本和民间私有资本的利用[9];J.P.Painuly等(2003)强调发展中国家能源产业亟需有效的融资机制[10];高大伟(2014)在对河南省新能源产业的研究中提出成立新能源产业投资基金,提供与新能源相关的金融创新服务等[11];尹肖妮等(2015)提出为新能源企业建立信用评价体系,同时加大风险投资规模[12];高晓燕和王治国(2017)、赵佳慧(2020)从绿色金融的角度出发,研究如何支持新能源产业发展[13-14];罗爱明(2021)提出扩大绿色电力证书、水电经营权、碳交易收益权等担保融资业务[15]。

(2)产业集聚的金融支持问题研究的关注点集中体现为:①作用机理。比如Levine(1997)认为金融机构主要通过资本积累和技术创新这两个方面来提高其服务质量,进而影响产业集聚和区域经济增长[16];樊元等(2014)提出金融政策通过信贷传导渠道和利率传导渠道,影响生产要素分配,不断实现产业集聚[17]。②金融发展与产业集聚关系。比如Rajan和Zinggaies(1998)论证了产业集聚与金融发展有很强的正相关性[18];张长征等(2012)的实证研究结果都表明:金融市场效率越高的地区,产业集聚的规模和效果越明显[19]。③不同融资方式及效果。黄永明和姜泽林(2019)的研究显示证券业集聚或直接融资份额提升可带来产业集聚程度的提升,其作用效果甚至超越银行业(间接融资)[20];赵佳慧(2020)则在绿色金融对新能源产业集聚的研究中得出绿色信贷(间接金融工具)和绿色证券(直接金融工具)都能对新能源产业集聚起到正向促进作用,但间接融资效果优于直接融资的结论。

综上所述,关于新能源产业发展的金融支持和产业集聚发展的金融支持方面的研究成果已经十分丰富,但新能源集聚发展的金融支持方面的讨论相对较少。基于此,本文从金融支持新能源产业集聚的机理入手,选用定量方法测度新能源产业集聚水平,建立金融支持和新能源产业集聚水平之间的计量方程,以探求金融发展的不同维度对新能源产业集聚的支持程度,并在此基础上提出相应对策建议。

三、金融支持新能源产业集聚发展的机理分析

良好的金融支持是新能源产业集聚发展的重要前提。新能源产业集聚是指新能源产业链上的企业在特定地理空间范围内集中布局、产业资本要素在特定空间范围内不断汇聚的过程,表现形式为从事新能源相关的产业为了以更低的成本和更便捷的方式进行生产经营而自发相互联结形成产业集群,若汇聚过程中的产业净收益现值超过现有收益,就会有扩大或建立新同质企业的激励,随着企业数量的增多,新的资金缺口与资金需求就会产生,而新能源产业的高技术、高成长、高风险属性本质上也要求更高效的金融支持。

金融可以通过两种渠道和4种主要手段支持新能源产业集聚发展。作用渠道分为直接渠道和间接渠道,直接作用渠道是指金融机构和证券市场为产业集聚发展提供直接的资金支持;间接作用渠道是指通过金融资本在消费结构升级、供应链强化、技术创新、合作创新、政府或行业协会集群治理等领域的有效投入来推动产业集聚发展。支持手段主要包括提高信贷规模和证券规模、优化金融结构、提升金融效率。

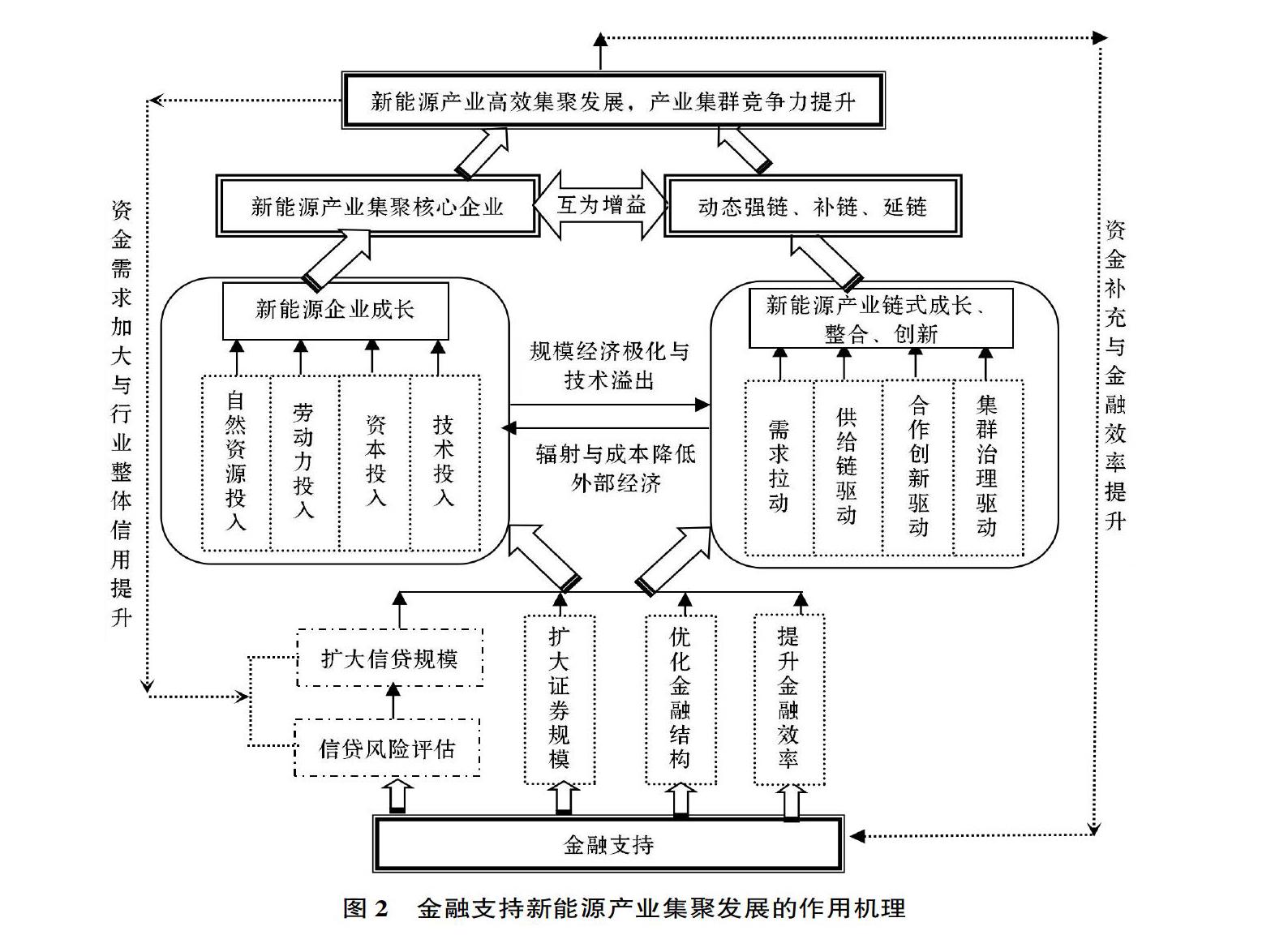

金融支持新能源产业集聚发展的机理如图2所示。通过直接渠道加大新能源产业集聚发展的金融支持,有助于培育新能源产业集聚发展的核心企业。合理扩大信贷规模和证券规模、优化金融结构、提升金融效率,为具备一定竞争力的新能源企业的自然资源开发、劳动力投入、资本投入和技术研发提供金融支持,充分发挥企业成长过程中的催化剂作用,能够加快实现企业层面的规模经济,能够加快扩大企业发展极化效应和技术溢出效应,能够催生出新能源产业集聚发展过程中的核心企业。

通过间接渠道加大新能源产业集聚发展的金融支持,有助于新能源产业链式成长、整合与创新,且能增强新能源产业集聚过程中产业链的稳定性和安全性。从新能源产品消费需求升级、新能源产品供给链、新能源企业合作创新、产业集群治理等方面加大金融支持力度和支持效率,能够加快实现产业层面的外部经济,能够扩大产业发展的辐射带动效应,能够加快形成动态强链、补链、延链的产业集聚发展模式,能够加快提升新能源产业集群的核心竞争力,能够加快推动新能源产业高效集聚发展。

另外,新能源产业的高效集聚发展,有助于金融市场的资金补充、融资风险下降和金融效率的提升。核心企业成长与产业高效集聚会带来新能源产业集群经济效益的提升,有利于金融市場上的资金补充,也有利于降低企业市场运营风险;核心企业成长与产业高效集聚会带来新能源产业集群融资效率的提升,有利于提升集群内企业信用,有利于改善金融市场信息不对称、获取信息成本高的现状,既能降低融资成本,又能降低金融风险,从而提升整体的金融效率。金融支持与新能源产业集聚发展可以形成良性互动的双赢局面。

四、研究设计

(一)实证模型构建与变量选取

1.模型构建

新能源产业规模的评价指标常采用产业生产总值来表征,考虑到作为一次能源的新能源经过加工处理转化而来的可以直接利用的二次能源主要是电力,故也可用新能源发电量来衡量新能源产业规模。相对于产业生产总值的不易细分,发电量的统计数据连续性强、准确度高、获取简单,是非常理想的研究数据。参照相关研究成果,并基于数据可得性和研究需要,本研究以新能源发电量(总发电量-火力发电)为依据计算的新能源产业集聚水平作为模型的因变量,从信贷规模、证券规模、金融结构、金融效率4个方面选取衡量金融支持产业发展的指标作为模型的自变量,据此建立回归模型,定量解析金融支持与我国新能源产业集聚发展之间的关系。

lnH=β0+β1lnF1+β2lnF2+β3lnF3+β4lnF4+ε(1)

式(1)中,H代表新能源产业集聚度;F1、F2、F3、F4分别代表信贷规模、证券规模、金融结构和金融效率方面的指标;ε为随机扰动项。模型采用对数形式,一方面能在一定程度上消除异方差,另一方面也赋予了估计参数弹性内涵,更有助于做出经济学解释。

2.新能源产业集聚度

产业集聚测度的方法内生于产业集聚理论,不同的产业集聚测度方法考察的仅是产业空间集聚的一个方面,每种方法都有其相对适用的条件。本研究采用发电量指标衡量新能源产业规模,以31个省份(不含港澳台)为单元,测度产业在不同地区的集聚程度。根据数据的可得性,并借鉴已有研究成果,选取赫芬达尔指数(HerfindahlHirschman Index,HHI),采用2016—2019年间的新能源发电量月度数据来测度新能源产业集聚水平。发电量是具有明显地理特征的指标,克服了指数本身的不足;将计算出来的HHI指数进行不同时期的比较,弥补了指数在不同行业间可比性差的缺陷。因此,选用HHI指数评价新能源产业集聚程度,相较于其他方法,能更好地做到“趋利避害”。

HHI=ni=1Z1i=ni=1(XiX)2(2)

赫芬达尔指数由赫希曼率先提出,后由赫芬达尔在1950年发表的《钢铁业的集中》进一步阐释,用以测量行业集中度,是使用频率较高的产业集聚测度指数之一。式(2)中,HHI(用以表征新能源产业集聚度,简记为H)为赫芬达尔指数;X表示产业总产值;Xi表示企业i的产值;Zi表示企业i在整个产业内所占的比重;n表示该产业内企业个数。当某产业完全集中在某一地区时,H等于1;当某产业呈均衡分布时,H等于1/n。故而H的取值在1/n—1之间。H值越大,表明集聚程度越高。

3.金融支持水平评价指标

根据产业特征和数据可得性,本研究从金融规模支持度、结构优化度、服务有效度3个维度选取代表性指标。旨在通过客观、真实的指标计算结果,从多角度反映金融支持新能源产业集聚发展的程度。

金融规模反映了一个国家金融部门的体量。考虑信贷资金和证券(主要包括股票和债券)资金在形式和成本方面的区别,尤其是信贷为主的间接融资成本要高于以证券为主的直接融资成本,本研究将金融规模分为信贷资金和证券(主要包括股票和债券)资金两个部分,选取F1(F1=信贷类融资增量/GDP)和F2(F2=证券类融资增量/GDP)两个指标,用以从信贷规模和证券规模两个角度表征金融规模的支持度。

金融结构优化度维度,选用F3(F3=证券类融资增量/社会融资规模增量)来表征。金融结构反映了金融支持的银行导向或是市场导向,选用证券类融资占全社会融资的比重反映金融结构,旨在考察金融对产业发展支持由银行导向向市场导向的转变。

金融效率即金融服务有效度维度,选用F4(F4=GDP/全社会融资规模增量)来表征,即单位全社会融资创造的GDP。该指标反映了银行部门和资本市场的综合效率,较之有些研究中仅用反映银行效率的存贷比更能全面说明问题。

上述评价指标中,社会融资规模增量是指一定时期内实体经济(境内非金融企业和住户)从金融体系获得的资金总额的变动量;信贷类融资规模增量由社会融资规模增量中的人民币贷款、外币贷款、委托贷款、信托贷款和未贴现银行承兑汇票5项内容相加所得;证券类融资增量由社会融资规模增量项下的企业债券和非金融企业境内股票融资两项构成;信贷类融资规模增量和证券类融资增量之和为社会融资规模增量。

(二)数据来源及说明

本研究从新能源发电量的视角研究新能源产业,依据数据可得性,将全部发电量减去火力发电量之后的结果近似为新能源发电量,2016—2019年发电量(月度数据)主要是来自国家统计局,由于各年1月和2月数据缺失,故采用简单移动平均法推算其结果。2016—2019年金融支持(月度数据)的相关数据主要来自于中国人民银行和国家统计局,其中GDP月度数据借助Eviews推算而得。初步处理后的相关金融支持月度数据见表1。

观察表1中数据及其变动趋势可知:F1呈现明显的季节周期性波动,通常在每年的1月份会出现峰值,而在6—7月份出现谷值。这是因为贷款机构为了完成年度的贷款任务,通常在年初都会加大放款力度,同时因为是年初,贷款额度也相对宽松,客观上就会形成一个贷款发放的高峰期;F2、F3、F4的波动呈现较弱的周期性,F2和F3每年的5—6月份会出现谷值,F4每年的1月份出现谷值,三者的峰值出现则没有特别规律。

五、中国新能源产业集聚发展的金融支持实证分析

(一)新能源产业集聚水平测度

本研究借助赫芬达尔指数测度新能源产业集聚水平时,前述式(2)中X表示全国新能源发电量;Xi表示i地区新能源發电量;Zi表示i地区新能源发电量占全国新能源发电量的比重;n表示31个省份(港澳台除外)。采用2016—2019年发电量月度数据,依据式(2)调整指标后核算的赫芬达尔指数见表2。

表2中的计算结果符合H的取值在1/n—1之间的特性(1/n=0.032 258)。但从整体来看,H值除2016年9月之外,所有都低于0.1,说明产业集聚程度相对较低。

(二)数据处理

一方面,鉴于所选用的月度指标数据具有较明显的季节性趋势,用Smoothts函数对数据进行了平滑处理,所涉及指标分别记为SH、SF1、SF2、SF3、SF4。另一方面,依据模型设定,对指标取自然对数,分别记为LSH、LSF1、LSF2、LSF3、LSF4。

(三)单位根检验

时间序列数据的平稳性对于模型构建非常重要,若数据不平稳,可能会导致出现伪回归,造成模型估计结果失真。文中选用ADF检验方法,并通过运用Stata14.0软件,利用平滑处理并取自然对数后的数据进行平稳性检验,检验输出结果整理见表3。

从表3中可知,经平滑处理且取自然对数后的新能源产业集聚度(LSH)和各金融支持指标数据(LSF1、LSF2、LSF3、LSF4)一阶差分后均在1%的显著性水平下通过单位根检验,均为一阶单整序列,可以进行回归分析。

(四)实证结果

在模型选择过程中,设定了4种模型:模型Ⅰ中除新能源产业集聚度取滞后一阶外,其余解释变量均为处理后的原变量;模型Ⅱ中所有解释变量全为滞后一阶变量;模型Ⅲ中除集聚度取滞后一阶外,其余所有解释变量均滞后二阶,并加入常数项;模型Ⅳ在模型Ⅲ的基础上剔除常数项。Stata14.0输出的实证结果汇总整理见表4。

对比分析表4中4个模型的回归结果,从经济学先验理论支撑、拟合优度、参数估计量的显著性和D.W.检验4个方面,优选模型Ⅳ的回归结果,回归方程写成式(3):

LSH=0.970 8LSHt-1+0.375 4LSF1(t-2)+0.162 8LSF2(t-2)-0.167 7LSF3(t-2)+0.160 1LNF4(t-2)(3)

模型Ⅳ回归结果表明,在样本统计期限内,除信贷支持度在10%显著性水平下通过t检验外,其余在显著性水平为5%的水平下通过t检验。当期新能源产业集聚度提高1%,在自身作用下将带动下一期产业集聚度提高0.970 8%;信贷支持度

提高1%,新能源产业集聚程度提高约0.037 5%;证券支持度提高1%,新能源产业集聚程度提高约0.162 8%;金融结构水平提高1%,新能源产业集聚程度降低约0.167 7%;金融效率平均提高1%,新能源产业集聚程度提高约0.160 1%。

对模型Ⅳ回归结果的残差进行自相关检验,检验结果如图3所示。由图3可知,该残差序列不存在显著的自相关,说明该模型没有遗漏关键变量,符合要求。

(五)主要结论

第一,实证分析结果表明,新能源产业集聚与信贷规模、证券规模和金融效率呈显著正相关关系,说明三者是促进新能源产业集聚程度提高的原因。新能源产业集聚与金融结构水平呈负相关关系,说明考察时序期间证券资金比重的提高没有促进新能源产业集聚程度的提高,这一点从实证分析中的信贷规模提高对新能源产业集聚的促进作用大于证券规模的结果来看,是可以得到印证的。

第二,信贷规模提高1%会促使新能源产业集聚程度提高约0.037 5%,证券规模提高1%会促使新能源产业集聚程度提高约0.162 8%。未来随着新能源产业技术的成熟,银行会逐渐放宽对新能源企业的贷款条件并提高信贷额度;新能源概念股在资本市场上也持续得到投资者青睐,对新能源产业的风险投资额也会增长。这些使得金融规模越来越大,一定程度上满足了新能源产业作为新兴产业在成长初期需要大量资金的特点,从而促进了产业集聚度的提高。但由于我国的资本市场尚处于需要不断完善的进程中,新能源产业集聚发展更多地依赖国有银行和非国有银行的信贷资金。国有银行在对新能源企业贷款时存在诸多的限制,其信贷行为更多的是政府行为而不是市场自发行为。政府实施干预政策后,往往会出现各地以行政区域划分为界限的经济割裂现象,使得新能源产业之间缺乏横向联系,地区优势没有得到充分利用与发挥,进一步损害了地区的产业集聚发展。因此,尽管信贷资金对新能源产业集聚的支持力度高于证券资金,但仍有待提升。

第三,金融结构水平提高1%会引致新能源产业集聚程度降低约0.167 7%。该项的系数为负,说明考察时序期间内融资结构的变化,亦即证券融资比例上升时,新能源产业集聚程度不升反降,说明现有的金融结构一定程度上削弱了新能源产业集聚发展的驱动力。主要原因是:一方面,尽管证券市场规模较大,但运行机制尚不完善,股市起伏与产业发展融资需求有时不相匹配,且长期以来金融市场银行导向特征明显,证券融資占比仍有待提升;另一方面,仍属新兴产业的新能源产业领域中大多数企业融资能力不强,其成长性在短期内很难得到证券市场的认可,证券融资难度大。但长期来看,通过证券市场获得金融支持仍然是未来的融资方向,金融结构的完善更有助于新能源产业的集聚发展。

第四,金融效率提高1%会促使新能源产业集聚程度提高约0.160 1%。金融效率提高说明金融市场资源配置更有效,资金从低效产业持续向高效产业转移。前景好、效率高的新能源企业因此可以吸引更多的资金,加速产业的优化集聚。同时,高效的金融市场,能更合理有效地动员社会资金,促进储蓄意愿的形成并引导资金转向相关产业,提高了关键要素的边际产出效率,为产业集聚的形成和发展提供了强大的资金支持。

第五,从回归方程中各变量估计参数大小来看,滞后一期的集聚度系数最大,其次是信贷规模,最后是不相上下的证券规模和金融效率。其中,滞后一期的集聚度系数远高于其他指标,说明产业集聚的路径依赖或马太效应非常明显,这与产业集聚的特点相符;金融支持的系数都相对较低,说明考察时序期间内金融对于新能源产业集聚的支持力度有限。金融支持指标中,信贷规模的系数最大,因为信贷规模的扩张可以在相对较短时期内推动新能源产业的集聚,而证券规模和金融效率相较于信贷规模发挥作用要慢,市场乘数效用的发挥和效率的改善仍要假以时日。因此,促进新能源产业的集聚发展,不仅要继续扩大金融规模和优化金融效率,还要重点完善金融结构。

六、加强新能源产业集聚发展金融支持的对策建议

我国新能源产业集聚发展仍在进程中,现有的新能源产业集群仍处于成长期,集聚效益和辐射效应尚未最大限度发挥,对金融支持的依赖会进一步加强。面向新能源产业集聚发展的实际需求,聚焦新能源产业发展金融支持的短板,在尊重市场规律的前提下,政府应强化顶层设计,调控引导金融市场扩大金融规模、优化金融结构、创新融资模式、提高金融效率,同时,应更加重视完善资本市场和产业金融体系的建设,打破产业集聚发展的行政藩篱,加速区域间资本流动。具体建议如下。

(一)强化政府顶层设计,实现链式金融支持

新能源产业集聚及产业集群形成发展,其主要的推动力量是市场,从强化金融支持的视角来看,政府作为参与者、服务机构、管理者,应从顶层设计的角度,考虑时间、空间、部门3个维度,聚焦短板、盯准需求,从完善制度、明晰权责、科学规划3个层面为新能源产业集聚发展提供一个良好的金融生态环境,推动资金链与产业链、创新链、政策链的深化融合,催生出新能源产业发展的头部企业,助力新能源产业链的动态成长。

1.完善制度,为金融支持新能源产业集聚发展提供保障

政府相关部门需进一步加快推进市场监管制度、金融风险监管制度、信息披露制度、信用制度、创新激励制度以及有关法律条款的建立健全,为金融行业行为决策和新能源产业集聚发展提供一个稳定可预期的制度环境。

2.明晰权责,充分发挥政府的宏观调控与引导服务职能

政府应摆正在新能源产业集聚、产业集群升级、金融支持中自身的角色,在尊重市场配置资源的基础性地位的基础上,明晰权责边界,致力于发挥好宏观调控和引导服务功能。在权属确定的过程中,需要遵循有限政府、无限市场的原则,同时明确政策规制与实施调控管理的目的,一是弥补市场缺陷、解决金融支持不足的问题,二是服务于新能源产业高效集聚发展、金融风险宏观层面管控、金融要素高效配置。

3.合理规划,促成产业集聚发展的多维度链式金融支持

大国发展,规划先行。严格按照多规合一的总体要求,新能源产业发展的相关规划要做到与即将颁布的《国民经济和社会发展第十四个五年规划》《国家科技发展中长期规划(2021-2035)》等规划的合理衔接,与此同时,在推进大数据、物联网、区块链技术发展应用的基础上,政府应牵头组织业内专业人士和相关领域专家梳理出新能源产业的产业链条、技术链条、创新链条、政策链条,从时间、空间、部门3个维度找到金融支持的关键着力点,协力破除行业壁垒和行政藩篱,构建起金融支持与新能源产业集聚、产业集群创新发展融资需求的信息交流平台,推动形成新能源产业集聚发展和金融支持效率提升的双赢互动局面。

(二)完善金融支持体系,助力新能源产业集聚

1.信贷方面

首先,政策性信贷与商业性信贷双管齐下。我国银行信贷体系对新能源产业的支持主要是通过国家开发银行的政策性信贷和各商业银行的商业性信贷共同实现的,其中国家开发银行的绿色信贷余额居于同业首位。因此,一方面要充分发挥政策性信贷中流砥柱作用,另一方面更应提高商业银行对新能源相关企业的授信额度,同时简化贷款审批程序、提升放贷效率。其次,信用机制不断完善与创新。金融机构应综合考虑新能源产业普遍存在的技术风险、市场风险和政策风险等因素,建立完善的新能源企业信用评级机制。创新融资担保范围,探索扩大用能权等担保融资业务规模。再次,信贷方案因时因地制宜。金融机构应构建与新能源企业的直接联系,通过调研,及时了解不同资源禀赋区域内企业在不同发展阶段的资金需求,定制个性化的信贷方案,既有利于实现金融机构对新能源企业提供量体裁衣、有的放矢的信贷资金支持,又有利于其自身融资期限结构的优化。此外,还可以适时推出银团贷款。

2.证券方面

首先,应结合新能源产业的特点,完善股票和债券市场相关程序制度,如推出优先核准、政策性担保等以及简化审批流程。其次,鼓励和扶持符合条件的产业链上的新能源企业上市,通过股票市场融来的权益资金可以永久使用,适合新能源企业的长远发展。新能源企业通过上市,不仅可以在首次公开发行时获得大量发展资金,而且提升了企业的储备融资能力。再次,加强与新能源关系紧密的绿色债券市场建设,丰富债券品种(如企业债券、短期融资券和中期票据等)。最后,在不断提升股票和债券市场支持力度和着力拓宽直接融资渠道时,應避免多样化产业的无序聚集,强化产业间的前后关联。

3.融资创新方面

首先,新能源产业集聚发展在充分利用传统融资方式的基础上,还应积极地进行金融创新,为金融资本进入该领域设计出相应的工具载体,如新能源投资信托产品、新能源资产证券化以及电力期货、期权、远期等。其次,新型融资模式应代替传统融资模式在新能源产业集聚中发挥积极的作用。如,建立基于PPP模式的新能源产业投资基金(尤其是由政府部门与私人资本共同出资成立的基金)。新能源产业投资基金是一种集合投资形式,主要投资于未上市企业的股权。新能源产业具有很好的市场前景,对私人资本极具吸引力,在政府参与的加持下,产业投资基金的设立能更好地吸引私人资本参与新能源产业的集聚发展。再如,推进新能源企业大型设备融资租赁平台建设,加强现有平台的风险管控,并建立风险补偿机制。

[参考文献]

[1]郭立伟,沈满洪.基于区位商和NESS模型的新能源产业集群水平识别与评价——以浙江省为例[J].科学学与科学技术管理,2013(5):70-79.

[2]马丁,崔晓亚.新能源产业集聚与区域知识承载力耦合研究[J].管理现代化,2017(4):88-91.

[3]AMITI M.New trade theories and industrial location in the EU:a survey of evidence[J].Oxford review of economic policy, 1998(14):45-53.

[4]郭立伟,沈满洪.基于面板数据的中国各省份新能源产业集聚水平比较研究[J].生态经济,2018(8):81-85.

[5]陈宇峰,成思远,朱志韬.工业集聚能否提升长江经济带的能源效率?[J].浙江学刊,2021(1):106-115.

[6]匡毅.新能源产业的发展动力资本与金融支持的实证研究[J].统计与决策,2015(6):136-139.

[7]李治国,潘鑫馨.我国新能源产業发展的金融支持研究——基于上市公司2003-2012的数据[J].工业技术经济,2015(10):151-160.

[8]郑诗情,胡玉敏.中国新能源产业与金融发展关系的实证研究[J].山西财经大学学报,2018(10):55-59.

[9]JOY DUNKERLEY.Financing the energy sector in developing countries:context and overview[J]. Energy policy,1995(11):929-939.

[10]PAINULY J P,PARK H,LEE MK,et al.Promoting energy efficiency of financing and ESCOs in developing countries:mechanisms and barriers[J].Journal of cleaner production, 2003(11):659-665.

[11]高大伟.构建河南新能源产业发展的金融支持体系[J].金融理论与实践,2014(7):115-118.

[12]尹肖妮,王国红,冯晓慧.新能源产业金融支持影响因素实证研究[J].工业技术经济,2015(11):12-18.

[13]高晓燕,王治国.绿色金融与新能源产业的耦合机制分析[J].江汉论坛,2017(11):42-47.

[14]赵佳慧.绿色金融对新能源产业集聚的影响研究[D].哈尔滨:哈尔滨理工大学,2020.

[15]罗爱明.清洁能源发展的金融支持路径探索[J].西南金融,2021(1):61-72.

[16]LEVINE R.Financial development and economic growth:views and agenda[J].Journal of economic literature,1997(6):688-726.

[17]樊元,李丽媛,同小歌,等.财政政策和金融政策对中国高技术产业集聚效应分析——基于五大行业灰色综合关联度[J].科技管理研究,2014(7):177-180.

[18]RAJAN R G,ZINGGAIES L.Financial dependence and growth[J].American economic review,1998(3):559-586.

[19]张长征,黄德春,马昭杰.产业集聚与产业创新效率:金融市场的联结和推动——以高新技术产业集聚和创新为例[J].产业经济研究,2012(6):17-25.

[20]黄永明,姜泽林.金融结构、产业集聚与经济高质量发展[J].科学学研究,2019(10):1775-1785.

Empirical Study on Financial Support for New Energy Industry Agglomeration Development

Cao Nannan1, Niu Xiaogeng1, Hu Xiaogu2

(1.Regional Economy Development Research Center, Hebei GEO University, Shijiazhuang 050031, China;2.Dong Fureng Economic & Social Development School, Wuhan University,Wuhan 430072, China)

Abstract:

Financial support is the key factor to drive industrial agglomeration and gives full play to its benefits. New energy industry agglomeration is an important means to promote the highquality development of the industry itself and the regional economy. How finance can better support the development of new energy industry agglomeration has become an important issue to be solved. On the basis of clarifying the boundary of new energy, this study reviews the relevant research results of domestic and foreign scholars, identifies the internal mechanism of financial support for the development of new energy industry agglomeration, and measures the agglomeration degree of new energy industry through the Herfindahl index. From four aspects of loan scale, securities scale, financial structure and financial efficiency, this paper selects the monthly statistical data from 2016 to 2019 to construct an econometric model between the agglomeration degree of new energy industry and the financial support. Then based on empirical analysis, this paper finds out the short board and key focus of financial support, and finally puts forward relevant countermeasures to optimize financial support for the development of new energy industry agglomeration.

Key words: new energy; industry agglomeration; Herfindahl index; financial support

(责任编辑:蔡晓芹)