“疫”常热闹的东南亚在线外卖市场,谁主沉浮?

2021-06-08李江玕

李江玕

疫情下的2020年,東南亚的数字经济快速发展。总部在新加坡、腾讯作为最大股东的冬海集团(SeaGroup)这一年在电商(Shopee)和游戏(Garena)领域都取得了不错的发展,股价一年翻了5倍。

而根据墨腾创投(以下简称墨腾)2020年底发布的《东南亚外卖平台报告》显示,在线外卖行业在疫情的催化下获得了将近200%的增长,总交易额(GMV)达到了119亿美元。领先的平台Grab在2021年年初宣布已经能够实现正毛利了。这个行业的高速发展吸引来了各种新的玩家,包括冬海旗下的电商平台Shopee,以及马来西亚的亚洲航空(AirAsia)。

《东南亚外卖平台报告》对整个东南亚外卖行业的发展、主要玩家的策略和市场占有率、以及行业遇到的机遇和挑战做了比较深入的分析。墨腾认为,东南亚这个市场的基础构建到了一个比较成熟的阶段,生态在逐渐形成。当然,相对于美团主导的中国和三家分治的美国市场来说,东南亚外卖平台还有很长一段路要走。走多快、过程中有哪些机会,都得看生态内的各路玩家怎么发挥了。

东南亚外卖平台的玩家们

因为疫情的关系,墨腾在印尼的员工已经在家工作一整年了。而每周和大家视频会议的时候,他们却都很开心。其中一个重要的原因居然是每天都可以吃到便宜又好吃的各式餐食,并且能够外卖到家。

2020年,东南亚外卖平台市场的总交易额从2019年的42亿美元增长了183%。看起来市场上有很多玩家,但是其实脉络还是相当清楚的。

目前,东南亚主要的跨区域外卖平台有Grab旗下的GrabFood,Gojek旗下的Gofood,以及美食熊猫。其中,GrabFood在东南亚6个主要国家(印、马、菲、新、泰、越)都有业务。发家于印尼的Gojek虽然在这几年尝试进入了越南、泰国等市场,但是业务的大头还是在印尼。在德国法兰克福上市的外卖超人集团旗下的美食熊猫则在马、菲、新、泰4国开展业务。而在泰国、越南和新加坡则分别有LineMan、Now和Deliveroo平台。

从市场占有率的角度来看,GrabFood以59亿美元的交易额占到了东南亚整体外卖平台市场的半壁江山,并在除了越南以外的所有国家占据领先地位。其次分别是美食熊猫和GoFood。

值得注意的是,2018年Grab进入印尼外卖业务之前,Gojek的外卖在印尼的市场占有率是超过90%的。甚至在2016年,美食熊猫也因为没办法跟Gojek进行有效竞争而退出印尼市场。但两年之后,GrabFood已经成功在印尼反超了Gofood,坐上了市场的头把交椅。这里面除了这几年从软银和其他投资人那边获得的资金加持之外,Grab本身有纪律的执行以及在产品技术和人才方面的优势,也让他们在和Gojek在印尼的竞争过程中游刃有余。

越南大概是比较例外的一个市场。首先,越南外卖平台2020年的交易额为7亿美元,市场体量是东南亚6个主要国家里最小的,但也是Grab和冬海直接“交火”的一个市场。Now是冬海几年前全资收购的子公司,在业务上也和Shopee高度协同。目前,Now在越南的市场占有率最高,Grab紧随其后。

而越南市场中新来的竞争者是来自韩国的Baemin(外卖民族)。Baemin的韩国母公司、运营韩国最大外卖平台的“优雅兄弟”(Woova Brothers)在2020年宣布被外卖超人收购。有趣的是,Baemin是通过收购越南一家叫做Vietnammm的外卖公司进入越南市场的,而Vietnammm在2016年收购了当时退出市场的美食熊猫的越南业务。转了一圈之后,又回到了外卖超人。

商业模式和发展历程

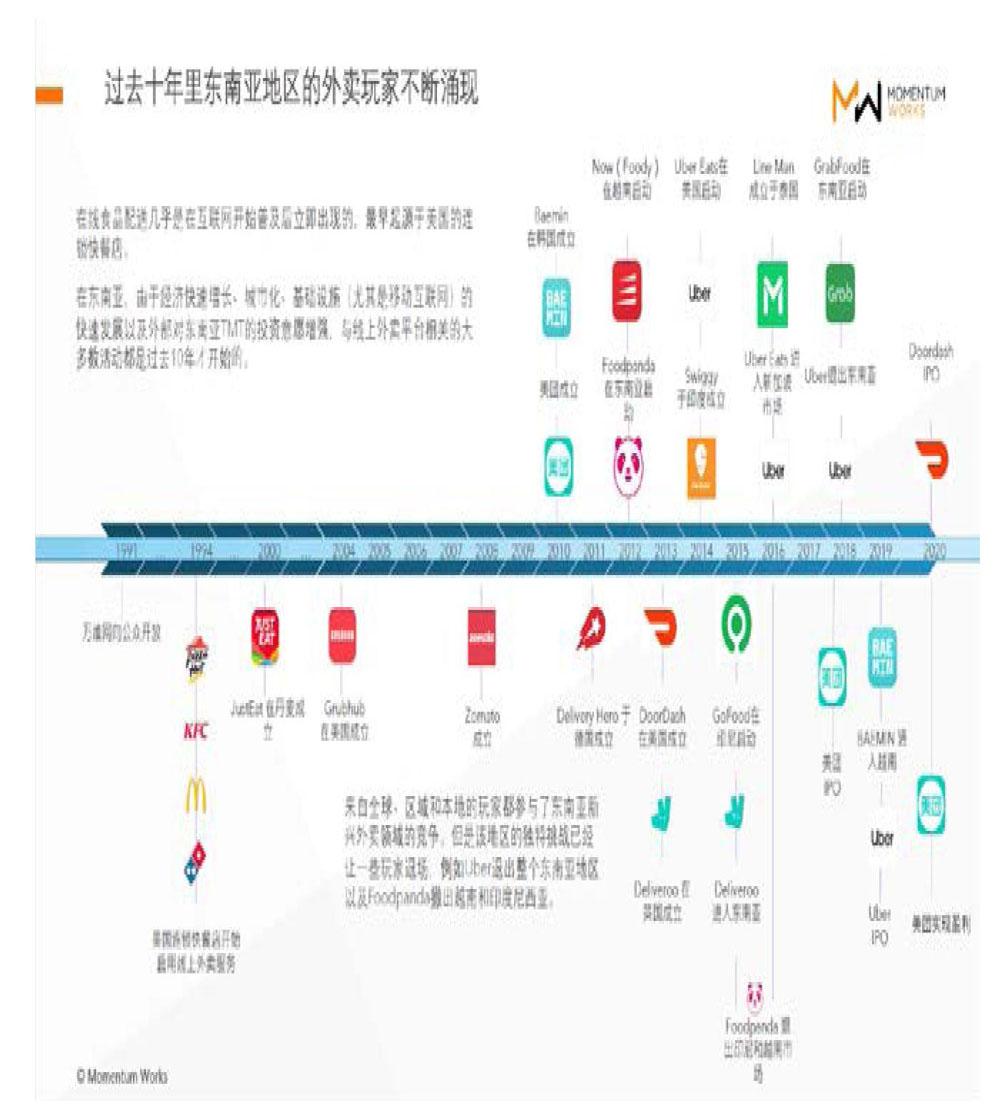

东南亚外卖平台市场的发展基本是从2012年开始的。我个人在2015年作为外卖平台美食熊猫的CEO参与了这个行业的早期建设。在那之前尤其是英文比较普及的市场(马来西亚、菲律宾、新加坡)订餐平台其实复制欧美的比较多,主要就是为餐饮企业提供流量。最后的配送、收款甚至客服很多时候还是要餐馆自己负责。

这种平台的一个很明显的问题就是资源的匹配。要知道外卖的需求其实是高度集中的,尤其是在繁忙的午餐时间。这就带来了一个问题——高峰期餐馆把自己为数不多的送餐员派出去之后,就没法再满足新的订单了。结果要么是消费者要等很长时间,要么就是餐馆无法接单,损失收入。

东南亚市场虽然不缺餐饮企业,但是直到2019年只有13%的餐饮是通过连锁方式经营的。独立餐馆没有能力应对高峰期的需求。相对而言,北美餐饮的连锁率达到了37%,而且很多连锁快餐店在外卖平台出现之前就已打造了自己的外卖系统和团队。

解决这个问题的办法就是把外卖从“商家—消费者”的两方平台转变成“商家—物流—消费者”的三方平台。中国国内的美团、饿了么和目前东南亚主流的外卖平台Grab、Gojek还有美食熊猫都是采用这种模式。

Grab和Gojek这两家业务高度重合、骑手都戴绿帽子的平台,在外卖领域的发展历程却不尽相同。Gojek以前一直专注印尼市场,很早就开始做外卖。而在东南亚全面布局的Grab,直到2018年全面收购了优步在东南亚的业务之后,才开始认真发展外卖市场。前面提到,在资金、人才和技术上都有优势的Grab,在两年之间就把Gojek在印尼的市场占有率从超过90%打到不到一半。

而最早进入市场的美食熊猫,由德国互联网集团火箭网孵化。火箭网在东南亚孵化的其他公司还包括后来被阿里巴巴收购的电商平台Lazada。但是因为其西方化的产品、推广策略和管理等问题,导致其在越南、印尼这两个市场表现欠佳。2015年之前的这两个市场,也是美食熊猫在东南亚6个主要国家里面,市场发展程度和客单价最低的。

在越南,美食熊猫最终宣布退出,把资产打包卖给了前面提到的Vietnammm。而印尼的业务则一直找不到合适的、接地气的管理层。在Gojek的外卖业务占据市场份额达到90%的情况下,美食熊猫最终决定退出印尼市场,并最终保留马来西亚、菲律宾、新加坡和泰国的业务。

值得注意的是,馬、菲、新这几个国家的共同特点就是城市英文普及率高,消费者对外界和西方的东西接受程度高。而泰国、印尼和越南都是有自己独特发展个性的国家。

市场特殊性和竞争策略

这么多玩家和资金进来,东南亚到底是一个怎样、多大的市场呢?其实这个问题的答案不难找出。毕竟,外卖市场是整个餐饮服务市场的一个子集,餐饮服务市场整体发展的规模将决定前者最终的天花板。

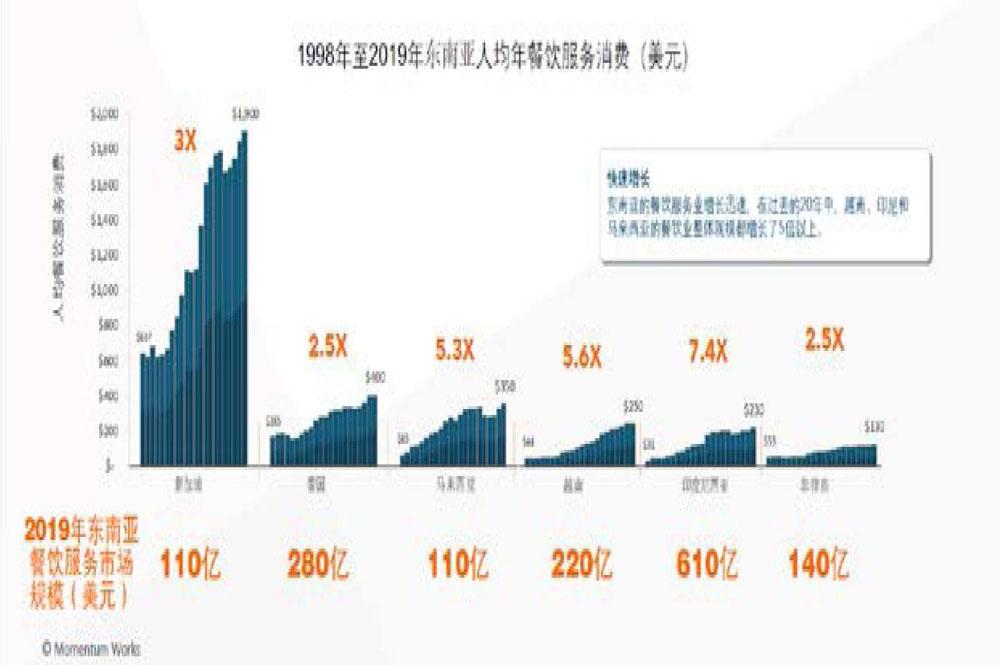

墨腾在考察多方数据后得出的结论是,截至2019年,整个东南亚的餐饮是一个1500亿美元的市场。其中,印尼不出意料地占据了40%。而且,过去20年,印尼、泰国和马来西亚的餐饮服务市场整体都取得了超过5倍的增长。

而相较于欧美等发达国家,甚至和中国相比,除了新加坡之外,大部分东南亚国家的客单价都要低很多。3美元以下在东南亚几个首都城市都能够吃一顿像模像样的午餐。这就意味着,东南亚外卖平台对订单规模和密度的要求比欧美的平台还要高。而很多没有经历过旧城改造的东南亚国家,其城市结构和中国也不太一样。比如,马来西亚吉隆坡的人口相对比较分散,印尼雅加达基本就是大片大片的低矮居住区中有孤岛一般的高密度公寓楼。

还有一个重要的背景就是,东南亚主要国家的城市分布和中美两国不太一样。中美都存在连接紧密的城市圈,但东南亚国家的资源、人口等往往都集中在特大城市,二线或以下的城市普遍规模不大。例如,大雅加达地区的人口占到了印尼总人口的12%;吉隆坡和曼谷大都市分别集中了马来西亚和泰国将近1/4的人口;而在越南,预计到2040年将有40%的越南人居住在胡志明和河内两个大城市的都市圈。

对外卖平台来说,这就意味着因为基础设施、支付环境等的差异,在东南亚各个国家有效占据外卖市场将十分考验平台的运营能力。加之6个主要东南亚国家各自在消费者、饮食习惯、法律法规等方面的差异,成功发展区域平台并不容易。

此外,新加坡是其中需要特别看待的市场。人均GDP和美国差不多的新加坡,城市密度高、规划工整、消费能力强、客单价高;但同时人力成本高、对外国人入境工作的限制等也导致了骑手的供给不足;此外,对疫情的有效控制让线下餐饮恢复得很快……这些都让新加坡和其他市场的考量以及运营重点很不一样。

展望未来:能否盈利?

从投资人的角度来看,外卖平台的模式有着巨大的吸引力,但是一直以来的疑问就是:建造这样一个即时物流体系成本巨大,但是否能够盈利却很难预测——尤其是在东南亚普遍客单价较低的情况下。

在这个问题上,除了宏观因素外,墨腾认为还有一些关键因素决定着外卖平台的盈利能力,这包括:单笔订单额和提成比率、订单的数量与密度、配送运营的效率、获客成本与留存率。

在东南亚的每个主要市场中,我们都可以得出成本收益率模型,其中各种因素的组合都不同。关键因素则包括:平台如何控制其获客/留存成本,平台如何维持其单元经济,是否有足够的其他辅助营收机会。

基于此,墨腾对平台的最终盈利其实是持乐观态度的。虽然目前很多计算还是停留在理论层面,实践中是否能达到,这考验着平台在竞争中的运营和成本控制能力。

在这个方面,东南亚平台比较幸运的是他们有一个借鉴对象,那就是中国的美团。美团已经证明了在客单价也相对较低的中国,在线外卖业务能够实现盈利,其发展过程中有很多经验值得东南亚的外卖平台学习。

其实,在美团实现外卖盈利之前,市场上也是有很多怀疑的声音,认为美团就是一个美好的故事加不可持续的“烧钱”无底洞。但是美团外卖这块盈利之后,整个估值逻辑都变了,庞大的即时物流网络变成了无限的想象空间。而在同一个APP上涵盖打车、支付和数字金融等多种业务的“超级应用”Grab,正是采取了这样的策略。因此,从长远来看,Grab的发展前景肯定要比只有单一外卖业务的美食熊猫更为乐观。

在疫情逐渐缓和之后,2021年的在线外卖市场增速预计会比2020年放缓。这当中最大的变数就是刚刚入局印尼的冬海。在过去的几个月中,ShopeeFood已经招募了数十万骑手,并逐渐开始和Grab和Gojek展开正面竞争。

但好处就是,东南亚整个外卖平台的生态被带动了起来,这意味着现在到东南亚做餐饮品牌创业可能是个很好的机会。

责任编辑:黎敏