哈佛框架下葡萄酒行业的财务报表分析

2021-06-06王飞飞

王飞飞

【摘 要】哈佛分析框架要比简单的财务报表分析更全面,可以让外部报表使用者更加清晰地了解一个公司的发展情况。为使哈佛分析框架更易被理解,论文选择了对于中国市场而言较为特殊的葡萄酒行业中的国产龙头企业——ZY集团公司进行分析,主要从战略、财务、发展前景等方面分析ZY集团公司的经营状况,并最终提出发展建议。

【关键词】战略分析;财务分析;发展前景

【Abstract】The Harvard analytical framework is more comprehensive than simple financial statement analysis, which allows external report users to understand the development of a company more clearly. In order to make the Harvard analysis framework easier to understand, this paper chooses ZY Group Company, a leading domestic enterprise in the wine industry, which is relatively special to the Chinese market, to analyze its operating situation mainly from the aspects of strategy, finance and development prospect, and finally gives some suggestions for its development.

【Keywords】strategy analysis; financial analysis; development prospect

1 ZY集团公司简介

ZY集团公司一开始只是生产葡萄酒的一家经营企业,后来转变成了主要酿制葡萄酒,并兼顾研发具有保健功能的酒产品和中药以及加工白酒和酒精、出口业务、装修、物流、生产玻璃瓶和瓶装水等具有综合性质的公司,目前旗下有控股上市公司、子公司和分公司。有4000多的工作人员和高达21亿元的总资产,净资产是将近15亿元。

2 战略分析

2.1 优势

ZY公司的业务不仅包含国内,还涉及国外,其中60%来源于国内,剩下是远销国外。在国内,ZY集团公司旗下有20多个分公司,销售网络覆盖面广,管理系统智能化,与时俱进。ZY集团公司从1993年开始出口销售,出口的酒种具有多样化,如葡萄酒和保健酒等,远销北美洲、南美洲和亚洲的东南部等。

2.2 劣势

总体来说,在国内销售国产葡萄酒的劣势是大于优势的,其劣势主要体现在以下几点:

第一,国内消费者对于酒种的偏好程度。一般来讲,北方居民更加偏向白酒,其次是啤酒,而上海、浙江和江苏等地是喜好黄酒的,所以在中國居民的日常饮食习惯中,是不大倾向于红酒的。

第二,国外葡萄酒在中国市场占有很大地位。说起葡萄酒,可能首先想到的是法国波尔多。另外,澳洲葡萄酒在中国的市场份额占比高达40%,之所以造成这样的市场格局,主要是因为澳洲葡萄酒有补贴,而且没有关税,所以价格较同类产品来说,是偏低的。不知道是崇洋媚外的思潮还是人们真的更加喜好国外的酒味,总之国产葡萄酒在中国的市场格局中并不占优势。

2.3 机会

现阶段ZY集团公司面临两个发展机遇:其中一个优势是来源于企业外部一项利好政策的执行,就是2020年11月28日中国对澳洲施行的反倾销政策,这一政策将优化中国葡萄酒的市场格局,至于作为中国葡萄酒的龙头企业——ZY集团公司能否抓住这次机遇,还将拭目以待。另外一个优势是来源于公司内部,对于多酒种的转型。ZY集团公司欲大力宣传其白兰地,考虑到白兰地的味道和白酒相似,都是属于烈性酒,而且在中国市场里中高端的烈性酒还是具有可看好的发展前景的。

2.4 威胁

综合来看,对于ZY集团公司构成的威胁主要来源于两个方面:首先是替代品的威胁,如白酒、啤酒和洋酒等。中国文化自古以来是比较偏向白酒和啤酒,同时国外的洋酒也愈受中国年轻消费者的喜爱,所以种种因素对国产葡萄酒的发展都是不利的。其次是竞争企业,如白酒有贵州茅台、山西汾酒和泸州老窖等知名国产老品牌,啤酒有青岛啤酒和哈尔滨啤酒等国产龙头企业,而且顾客也比较偏向这两个酒种,所以这些竞争者在中国市场是占有坚不可摧的地位的。

3 财务分析

3.1 偿债及资本结构

从以上财务指标的计算结果可知:流动比率指标可以衡量一个企业的短期偿债能力。通常情况下,流动比率指标的理想值是2左右,所以ZY集团公司近3年的短期偿债能力较强。相对的,资产负债率指标可以判断公司的偿债能力的强弱,该指标的最佳范围是30%~40%,但ZY集团公司的资产负债率低于30%,所以该公司长期债务占比不高,偿债能力较强,但同时该公司没有很好地利用杠杆效应。另外,公司的资金来源无外乎两个渠道:一个是举债,另一个就是股东投入。从负债与所有者权益比率可看出,在公司资金的来源中,所有者占比是比较大的,高于举债。总体来说,ZY集团公司实行的是保守型资本结构,这源于2019年国产葡萄酒的市场整体不景气。

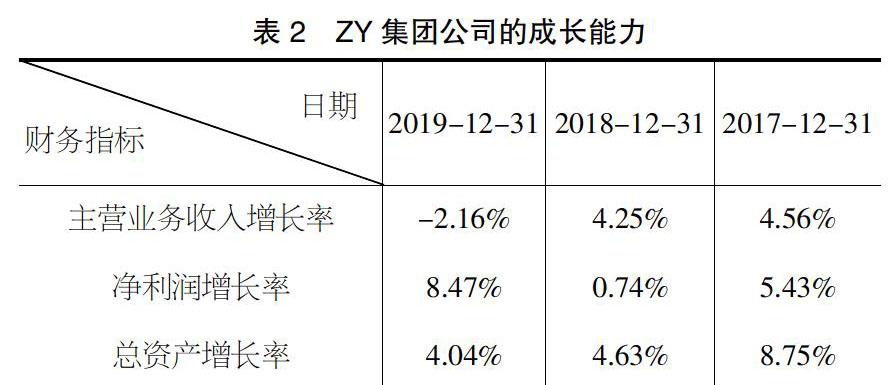

3.2 成长

通过以上数据可知:主营业务收入增长率在2019年度出现下滑的现象,当然还是在2019年,国产葡萄酒的业绩不是很理想,整个葡萄酒市场出现低迷萎缩的苗头。所以当ZY集团公司主营的收入降低,其利润也随之下降。

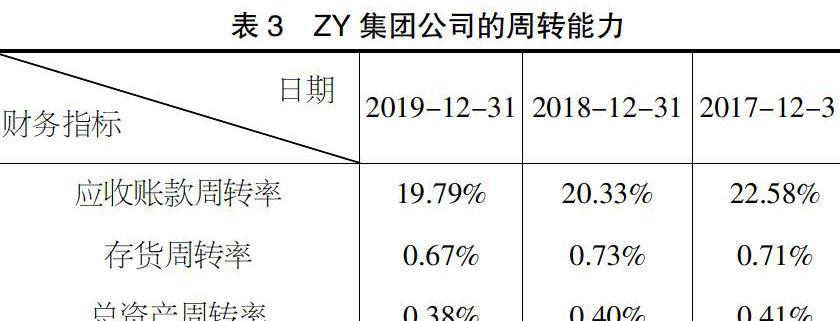

3.3 运营

通过以上数据可知:ZY集团公司的应收账款周转情况一般。存货变现能力不高,说明ZY集团公司有产品积压,但据可靠消息,而且在2020年第四季度由于下雪所致,烟台的很多订单无法最终实现,所以存货有进一步积压可能。最后从总资产周转率进行分析,发现该指标较低,说明目前除了应收账款周转率较高以外,其余资产周转率指标呈现较低的现象,这对于ZY集团公司来说,资产变现能力不强,是不利于资金回笼的。

4 发展前景

机会和威胁是并存的,所以对于ZY集团公司的发展前景,要从两方面进行分析:首先是利好方面,从外部来看,我国对澳洲实行的反倾销政策,无论是对于ZY集团公司,还是对于莫高股份和ST中葡等葡萄酒企业,都是难得的好机遇,有利于优化我国葡萄酒的市场格局;从ZY集团公司自身来看,其开始转向多酒种策略,除了葡萄酒,还有白兰地,此举也是为了迎合中国市场消费者的偏好。其次是不利方面,目前比较倾向的销售模式是转移到线上,但据可靠消息,去年无论是天猫还是京东,国产葡萄酒的销量均呈现下降,这是前所未有的情况。因此,线上销售并不是最后的唯一的救命稻草。所以综合来看,危险与机遇是并存的。

5 建议

通过以上分析,对于ZY集团公司未来的发展给出的建议就是:迎合中国市场,满足消费者需求。具体来讲,一方面是转变消费者对于葡萄酒的消费观,不是国外的红酒就是最好的,也不是白酒啤酒口味就是最好的,可以从文化和健康两方面着手去宣传红酒;另一方面就是ZY集团公司本身也要注重葡萄酒的质量,继续满足不同消费水平的居民,生产多酒种产品,并且每一类酒种要有中低端之分。希望以上建议能够为葡萄酒行业的其他企业带来一点借鉴。

【参考文献】

【1】王俊乃.哈佛分析框架下的青岛啤酒财务报表分析[J].陇东学院学报,2019,30(02):124-128.

【2】张家明.恒瑞医药轻资产结构流动性管理的财务逻辑——基于财务分析视角[J].财会通讯,2019(08):83-85.

【3】石冬莲,王博.全球哈佛分析框架:文献综述与研究展望[J].财会月刊,2019(11):53-60.