江苏先进制造业集群的空间分布特征及发展优劣势分析

2021-06-04汤爽爽余景亮高晨宇朱婷马丽

汤爽爽,余景亮,高晨宇,朱婷,马丽

(1.南京师范大学;2.江苏省科技发展战略研究院)

先进制造业是一个国家或地区制造业综合实力和产业核心竞争力的集中体现,其中先进制造业集群之间的竞争更是涉及到未来经济增长制高点的争夺。本文基于空间计量分析及调查问卷,分析探究江苏省先进制造业集群空间分布特征及其发展的优势和不足,以期为产业科技创新决策提供支持、推动江苏省先进制造业集群的发展、培育江苏省的产业竞争力。

制造业是现代产业体系的主体之一,是国民经济的重要支柱。在新一轮科技革命和产业变革的背景下,先进化、精益化成为制造业发展的必然趋势,先进制造业也成为推动未来经济发展的重要力量。在产业发展中,产业集群作为一种企业和相关机构集聚在地理空间上的现象以及创新性网络组织,对产业的发展和国家竞争力的增强有重要作用。先进制造业集群作为成功的现代产业组织形式,是保持产业竞争优势、实现产业转型升级的重要途径。因此,为振兴制造业,促进产业迈向全球价值链中高端,打造具有全球竞争力的先进制造业集群至关重要。

我国正处于制造业和综合国力由大到强的战略性转折点。为积极应对外部环境恶化和内部创新不足的形势,党的十八大以来,中央出台了一系列振兴制造业、加快发展先进制造业的政策。江苏省作为我国制造业大省强省,积极推进经济转型升级,着力培育战略性新兴产业。经过多年的发展,江苏省制造业集聚、集群化发展优势明显,具备了培育集群的条件和基础,但“有高原、缺高峰”的现象较为明显。因此,为进一步改造提升传统产业,促进全省先进制造业的持续快速发展,增强全省经济竞争力,江苏省政府在2018年提出要“重点培育13个先进制造业集群”。本研究即围绕江苏省先进制造业集群空间分布特征以及发展中的优势与不足进行剖析,以期推动江苏省先进制造业集群发展,提升产业竞争力。

一、江苏省先进制造业集群的空间分布现状

本文借鉴江苏省13个先进制造业集群分类、全省高新技术产业分类目录等现有产业分类方法,研究制定了以国民经济行业代码为标识的江苏先进制造业分类方法,依托2015、2017、2018年江苏制造业主要指标数据,处理得到江苏先进制造业集群的相关数据。运用区域集聚程度θi(取值在0~1之间,越接近1表示集聚现象越明显)、区位熵(熵值越高,产业集聚水平越高,大于1则表示在全省具有优势)、空间自相关(全局Moran’s I指数,从空间参考单元与其临近空间单元属性特征值之间的相似性或相关性角度反映空间集聚情况)等空间计量指标对江苏省先进制造业的空间集聚特征及演变趋势进行研究。

(一)从全省看,先进制造业整体空间集聚程度逐步上升

2018年,江苏省13个先进制造业集群企业数、从业人员数、拥有资产总额、主营业务收入及创造利润总额分别占全省规模以上工业企业比重46.5%、55.3%、51.7%、51.2%和50.1%,已占据江苏省制造业的半壁江山。2018年13个先进制造业集群中营收位列前三的依次为高端纺织(15.6%)、新材料(14.3%)和新型电力装备(14.2%),总占比44.1%。

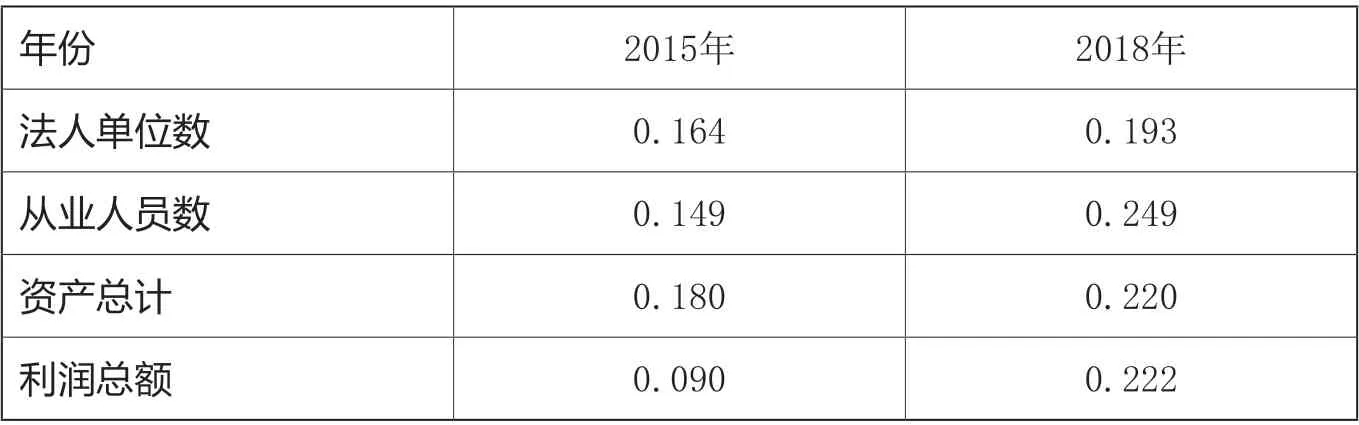

2015—2018年,全省13个先进制造业集群企业数、从业人员、资产、利润4项指标的区域集聚程度(θi)均呈上升趋势(见表1、图1),其中:从业人员指标区域集聚程度最高,2018年达0.249;利润总额上升最为明显,从0.09提升到0.222。战略性新兴产业空间集聚程度相对较高,核心信息技术、集成电路、物联网和新型显示等4个产业空间集聚特征明显,典型指标区域集聚程度(θi)基本在0.4~0.6之间;传统制造产业空间集聚程度相对较低,海工装备和高技术船舶、汽车零部件、新型电力装备、高端装备、节能环保、工程机械、高端纺织等行业典型指标θi一般在0.2~0.4之间。此外,受产业门类界定方法及产业链特征影响,江苏布局较早的新材料、生物医药和医疗器械两大产业集聚程度相对较低,典型指标θi基本在0.15~0.25之间,其中:新材料产业偏向于产业链上游,且按照行业代码进行统计界定的过程中涵盖了较多的基础原材料行业,一定程度上导致产业分布较为分散;生物医药和医疗器械产业,江苏从医药原材料、中间体、创新药、医疗器械等产业链各个环节均有布局,一定程度上导致产业细分环节集聚度高,但产业总体集聚度低的特征。

(二)从地区看,苏南、苏中先进制造业空间集聚特征明显

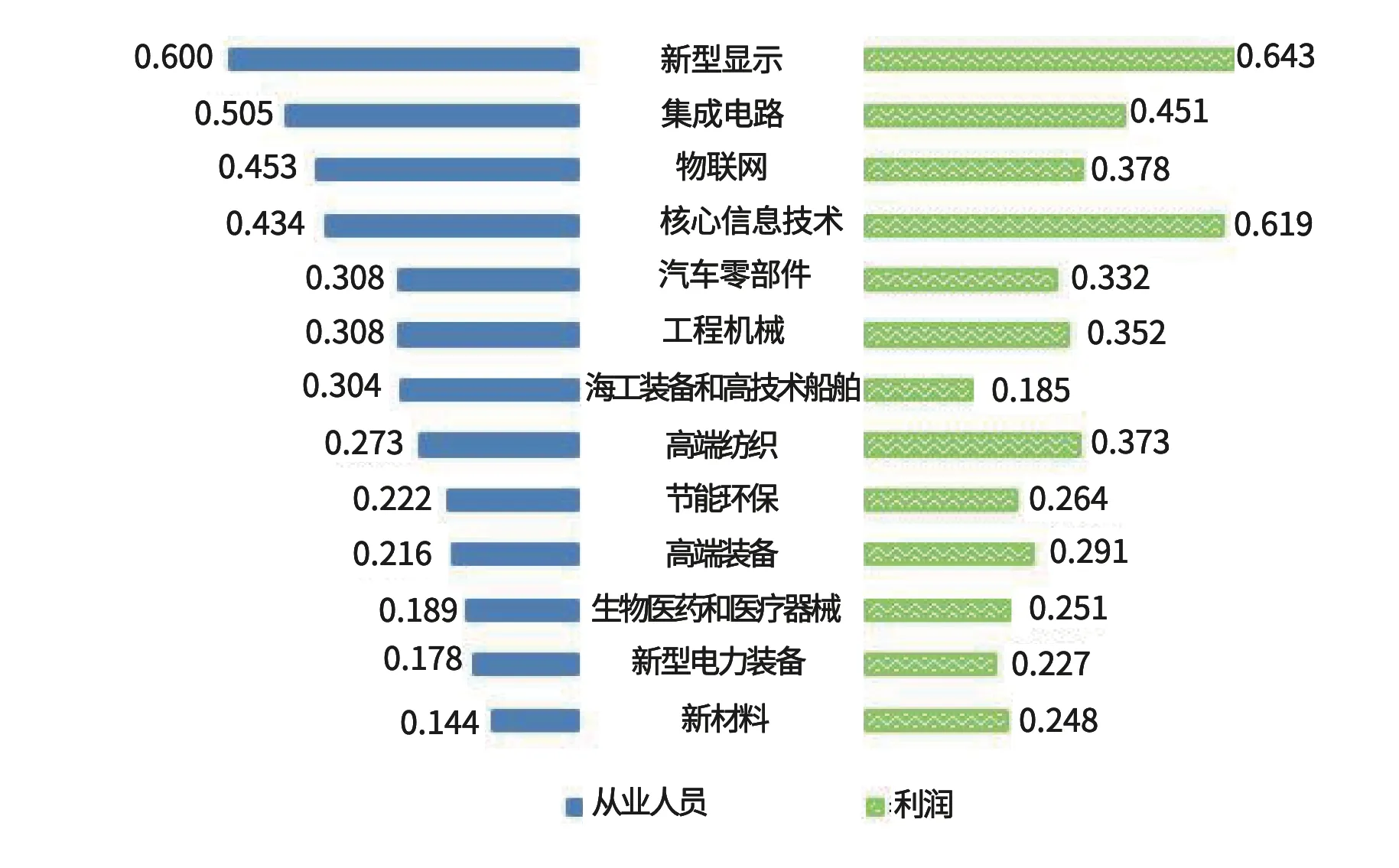

从区位熵角度,苏南地区的苏锡常(苏州、无锡和常州),以及苏中地区的南通和泰州产业优势明显。采用人员指标从产业规模角度反映集聚情况,采用利润指标从产业附加值角度反映集聚情况,可以看出(见图2):第一象限内,常州、南通、泰州规模和附加值集聚程度均较高;第二象限内,苏州规模集聚程度较高;第四象限内,连云港附加值集聚程度较高。第一、二、四象限内的5个城市集聚程度较高,先进制造业在工业的占比高于全省平均水平,在全省范围内具有明显的相对优势;剩余8个设区市位于第三象限,规模和附加值集聚程度均较低,尤其是宿迁、徐州。

表1 江苏省先进制造业的区域集聚程度(θi)

图1 13个先进制造业从业人员、利润指标区域集聚程度

图2 各设区市先进制造业从业人员、利润指标集聚程度

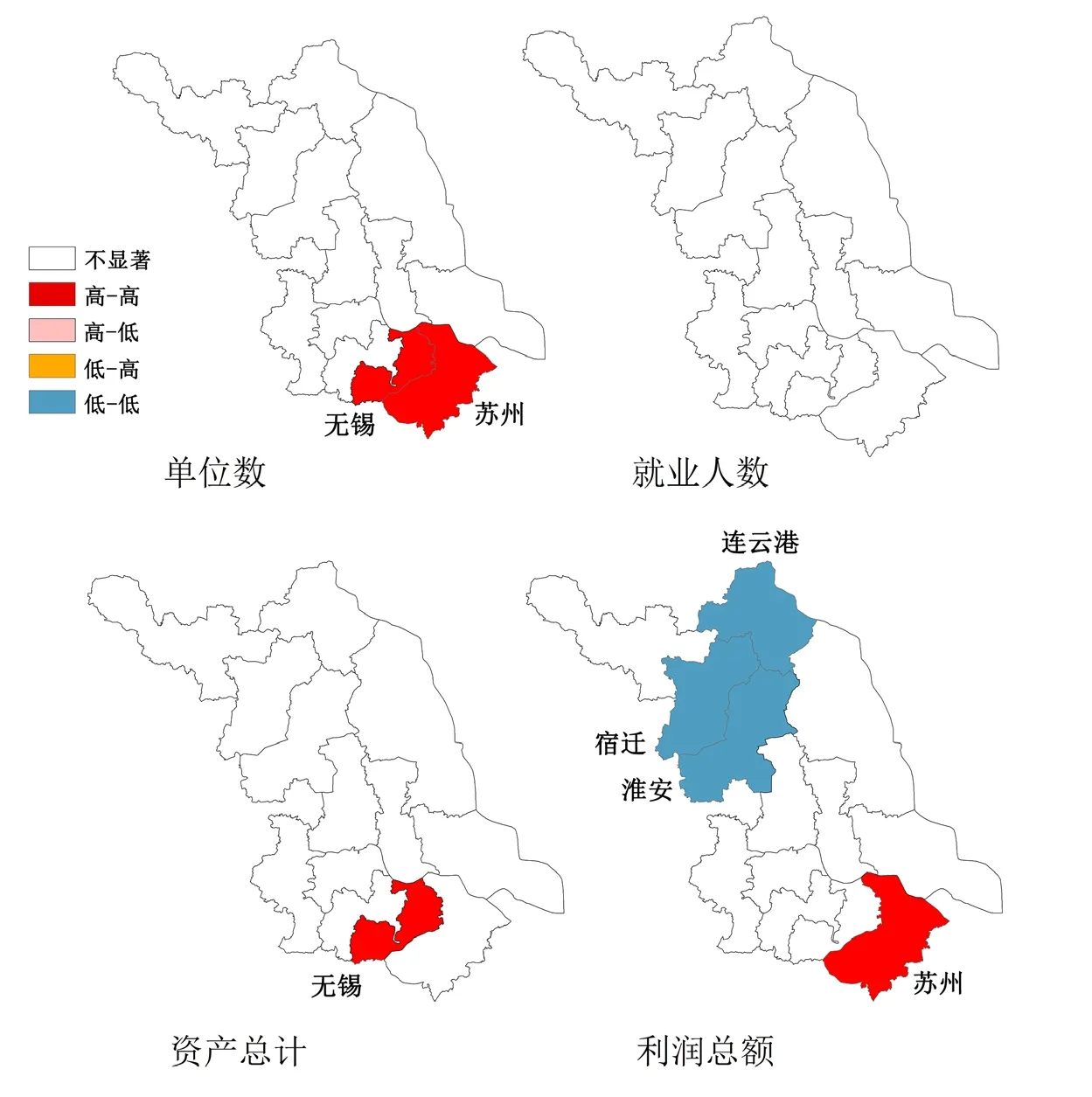

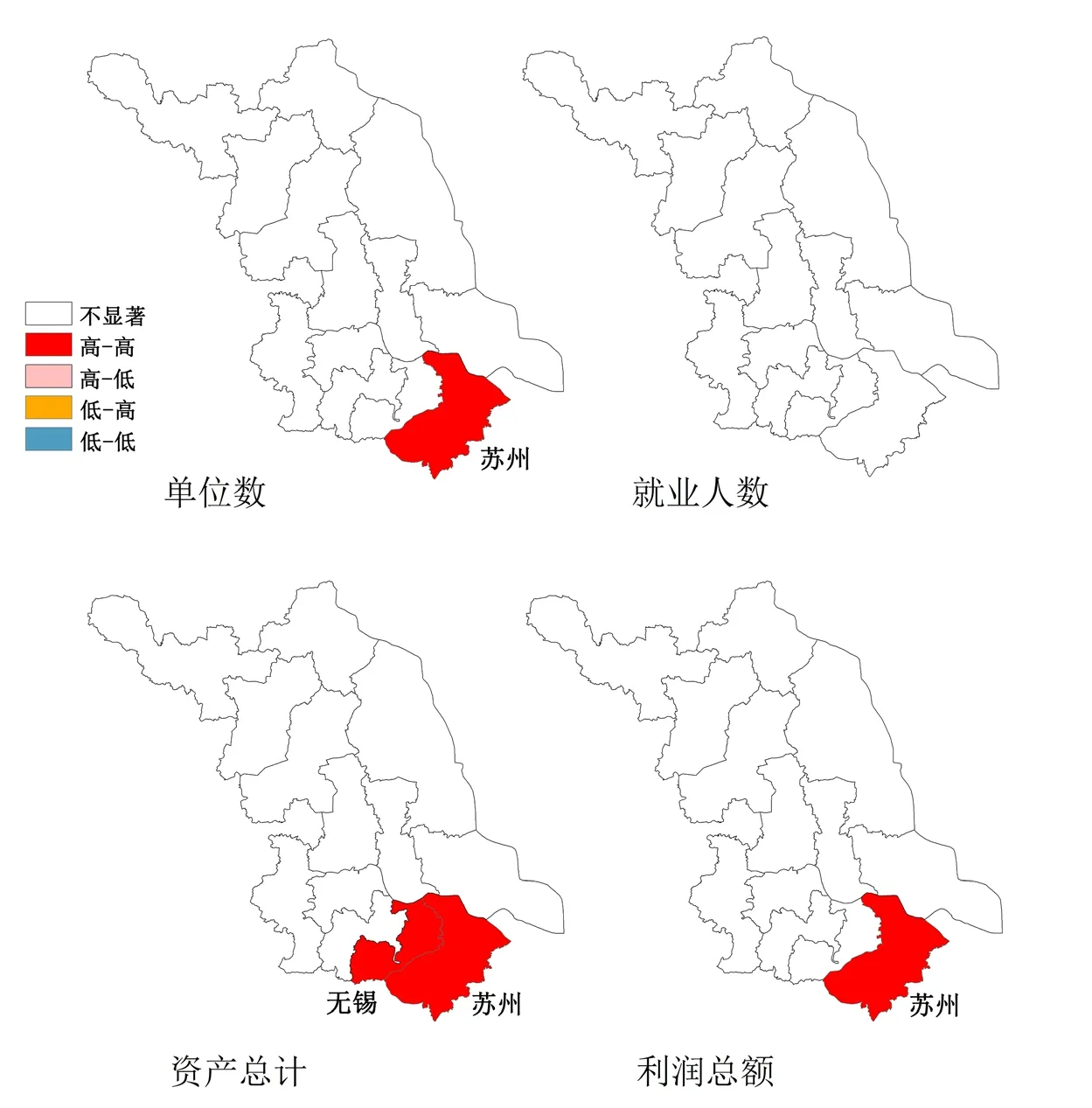

从空间集聚(空间自相关)角度,苏州、无锡高值集聚(HH)特征明显。采用局域空间自相关方法对各设区市先进制造业的空间集聚情况进行分析(见图3、图4),结果表明,江苏省先进制造业企业数、从业人员、资产和利润这4项指标的空间集聚水平以HH类型(高值集聚)的城市居多,表明代表高指标值的区域单元被高指标值的区域包围,呈现典型的空间集聚特征。除从业人员指标外,其他指标均呈现为在苏州和无锡的空间集聚,表明优势地区以苏州和无锡为核心(尤其是苏州),被其他的高值地区所包围,是全省范围先进制造业空间集聚区的核心地带。从2015—2018年发展趋势看,HH类型(高值集聚)持续分布在无锡市和苏州市,而LL类型(低值集聚)在2018年变得不显著(2015年分布在连云港市、宿迁市和淮安市),这表明:苏南地区的无锡和苏州两市一直处于全省先进制造业的发展高地;苏北地区先进制造业近几年发展较快,并非持续处于低值集聚状态。

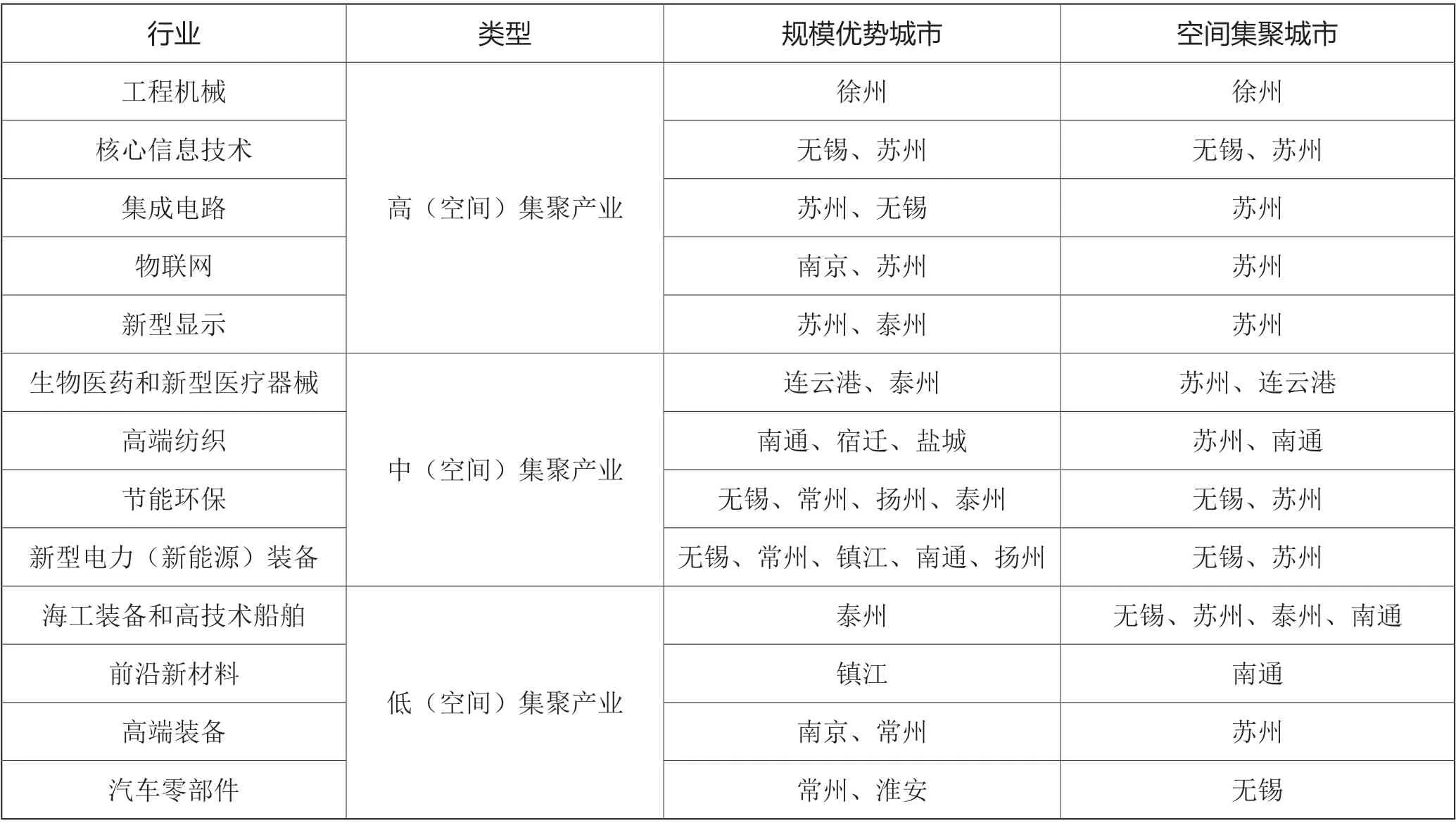

(三)从行业看,工程机械、核心信息技术、集成电路等空间集聚明显

采用区位熵和空间自相关方法对13个设区市的13个先进制造业分别进行研究,结果显示:从优势产业看(区位熵角度),各设区市的优势产业呈现错位发展格局,多数城市均具有自身的特色优势产业;从空间集聚看(空间自相关角度),同一产业的优势城市和空间集聚城市并非一致,多数城市的优势产业并未表现出空间集聚特征。通过对结果的梳理,可以将13个先进制造业分为三类(见表2):

图3 2015年江苏省各地级市先进制造业集聚情况

图4 2018年江苏省各地级市先进制造业集聚情况

一是高(空间)集聚产业。规模优势城市和空间集聚城市表现一致且较为集中(一般仅分布在1~2个城市),主要有:工程机械——徐州(空间集聚城市,下同);核心信息技术——无锡、苏州;集成电路——苏州;物联网——苏州;新型显示——苏州。二是中(空间)集聚产业。优势城市和空间集聚城市基本一致但较为分散(优势或空间集聚城市超过2个),主要有:生物医药和新型医疗器械——连云港;高端纺织——苏州、南通;节能环保——无锡、苏州;新型电力(新能源)装备——无锡、苏州。三是低(空间)集聚产业。优势城市和空间集聚城市不一致或空间集聚城市分散,主要有:海工装备和高技术船舶——无锡、苏州、泰州、南通;前沿新材料——南通;高端装备——苏州;汽车零部件——无锡。

(四)综合来看,苏南呈现成片发展的空间集聚特征,苏中苏北处于围绕节点集聚阶段

苏南地区多种先进制造业行业呈现成片集聚发展态势,产业在全省具有明显比较优势,且具有明显的空间集聚特征,尤其表现在集成电路、核心信息技术、物联网、新型显示等战略性新兴产业。

苏中苏北地区,主要基于本地传统优势产业进行拓展,如南通的高端纺织、徐州的工程机械、泰州的海工装备和生物医药;部分产业发展迅速且具有一定的空间集聚特征,但总体仍处于围绕节点的集聚阶段。

表2 江苏省先进制造业优势城市和空间集聚城市

二、江苏先进制造业空间集聚发展的优势和不足

为进一步梳理江苏省先进制造业空间集聚特征及形成机制,课题组围绕企业上下游业务往来、技术开发、创新活动和人才来源等方面研究设计了专题调查问卷,面向全省1.8万家科技型企业发放调查问卷,共收回有效问卷14377份。结合上述定量空间分析及调查问卷分析,形成以下主要结论。

(一)优势和成效

一是产业链上下游联系省内占七成,产业内循环体系有效提升创新发展韧性。调查样本企业选择在省内获取主要原材料的占70%,省外和境外分别占25%和5%;调查样本企业上游产业业务联系72%集中在省内,省外和境外分别占24%和4%;调查样本企业下游业务联系62%集中在省内,省外和境外分别占32%和6%。省外及境外的上下游客户结构基本接近,省外主要为浙江、广东、山东和上海,合计占七成左右;境外主要以美国、日本、德国为主,合计占六成左右。一定程度上表明江苏省制造业基础雄厚、产业链完整,可以有效支撑13个先进制造业集群内企业(尤其是高新技术企业)的材料供应和上下游业务联系,地理区域的邻近性使得企业合作更易形成距离通道,全省范围层面优越的产业基础和内循环体系是先进制造业集群发展和空间集聚的重要保障,为产业的创新发展提供坚实支撑,尤其是在疫情防控期间表现出良好的发展韧性。

二是苏锡常地区本地产业配套完善,苏州南京成为业务联系和技术合作的两极。调查数据显示,苏州企业在本市进行上游、下游业务联系的比重分别为61.6%、53.3%,无锡分别为55.4%、36.4%,常州分别为51.8%、35.2%,表明苏锡常地区基本形成了以本市作为上下游联系主体的产业格局,显示出较为紧密的互动联系关系和集群发展特征。苏南地区的南京、镇江并未表现出明显集群特征,苏中地区南通、扬州情况好于泰州,苏北地区仅徐州呈现出本地配套良好的格局,这一结果与课题定量分析结果基本保持一致。考虑到调查样本为高新技术企业且苏州、南京数量占据绝大多数,因此剔除本地合作联系后,我们研究分析了各城市在与省内其他城市之间的业务联系和技术合作数据,结果显示:从业务联系数据看,13个城市上游业务联系首选城市(除本市外)中苏州出现频次达6次,无锡2次,苏州成为除本地外的业务联系最频繁地区,是上下游业务联系的重要极点;从企业技术合作数据看,13个城市企业间技术合作首选城市(除本市外)中南京出现频次达10次,苏州3次,可以看出南京既是通过高校院所产学研合作方式输出技术的主要源头,也是通过企业间合作方式向省内技术输出和辐射的关键极点。

三是物联网和核心信息技术集聚特征显著,规模空间集聚和产业链配套均显成效。调查数据显示,大多数的先进制造业行业在江苏省内进行上下游产业业务联系的比重都超过60%,其中:物联网和核心信息技术在本省进行上下游联系的比重最高(均超过70%);前沿新材料、生物医药和新型医疗器械和集成电路在省内进行上下游联系的比重相对偏低,与浙江省、广东省、山东省和上海市有较多联系。定量分析结果显示,核心信息技术、集成电路、物联网和新型显示等4个产业空间集聚特征明显,典型指标区域集聚程度(θi)基本在0.4~0.6之间。结合调查问卷和定量分析,可以看出物联网、核心信息技术无论是在规模、附加值的空间集聚分布特征,还是在产业内部的业务联系、技术合作、产业配套,均显示出较显著的产业集群和空间集聚态势。

四是先进制造业企业创新活动较为活跃,技术创新方式首选自主研发。江苏省先进制造业企业均高度重视自主研发对于企业的推动作用。调查数据显示,近90%的调查企业将企业自主研发作为技术来源的最重要渠道,有约一半的企业希望通过拥有自主独立的研发机构来实现企业间合作。这表明,大多数企业对于企业自身掌握核心技术和创新来源非常重视,企业主要依靠自己的科研能力取得产品的技术进步。企业创新活动是先进制造业企业生产中的重要环节,在所调查企业中,约76%的企业开展科技创新的产品占所有产品的比例在30%以上。大多数企业开展的创新活动为设计新产品、新技术及改造原有的产品和技术,明显高于直接购买设备、引进生产线,以及购买专利技术的方式开展创新活动的比重;苏南地区先进制造业企业生产创新产品的比重普遍高于苏中和苏北地区。

(二)问题和不足之处

一是面向微笑曲线两端的专业外包服务欠缺。调查数据显示,江苏省先进制造业企业业务外包比例相对较低,且外包环节中组装制造占据较大比重。从外包比例看,73%的先进制造业企业外包业务比例低于10%,19%的企业外包业务比例在10%~30%,8%的企业外包业务比例在30%以上。从外包结构看,研发设计业务外包的占16.8%,组装和制造业务外包占56.4%,测试等其他环节外包占16.8%,营销售后业务外包的占1%,呈现明显的两头低、中间高特征,这一特征再叠加江苏制造业强省的产业分工,可以进一步显示出江苏省面向微笑曲线两端的产业布局和发展能力较为欠缺。面向高附加值环节的接包商和承接能力不足与制造业企业主体外包需求和意识不足,两者相互影响、相互制约,成为制约先进制造业集群发展、做大做强的重要因素之一。

二是专业化人才缺乏制约企业创新发展。先进制造业是技术密集型产业,因此要推进先进制造业企业的发展,企业内相关对口专业技术人员必不可少(尤其是本地对口人才)。但调查数据显示,涉及企业招聘研发人员面临的主要困难,超50%企业将本地对口人才较为缺乏作为首选困难,除南京、常州外,其余城市将这一因素作为首选的比例都高于60%,表明江苏省大部分地区的先进制造业企业面临本地人才紧缺问题;另有约17%的企业将本地人居环境吸引力不足作为首要困难,显示出吸引高端技术人才时,良好的人居环境和研发环境是重要考虑因素。

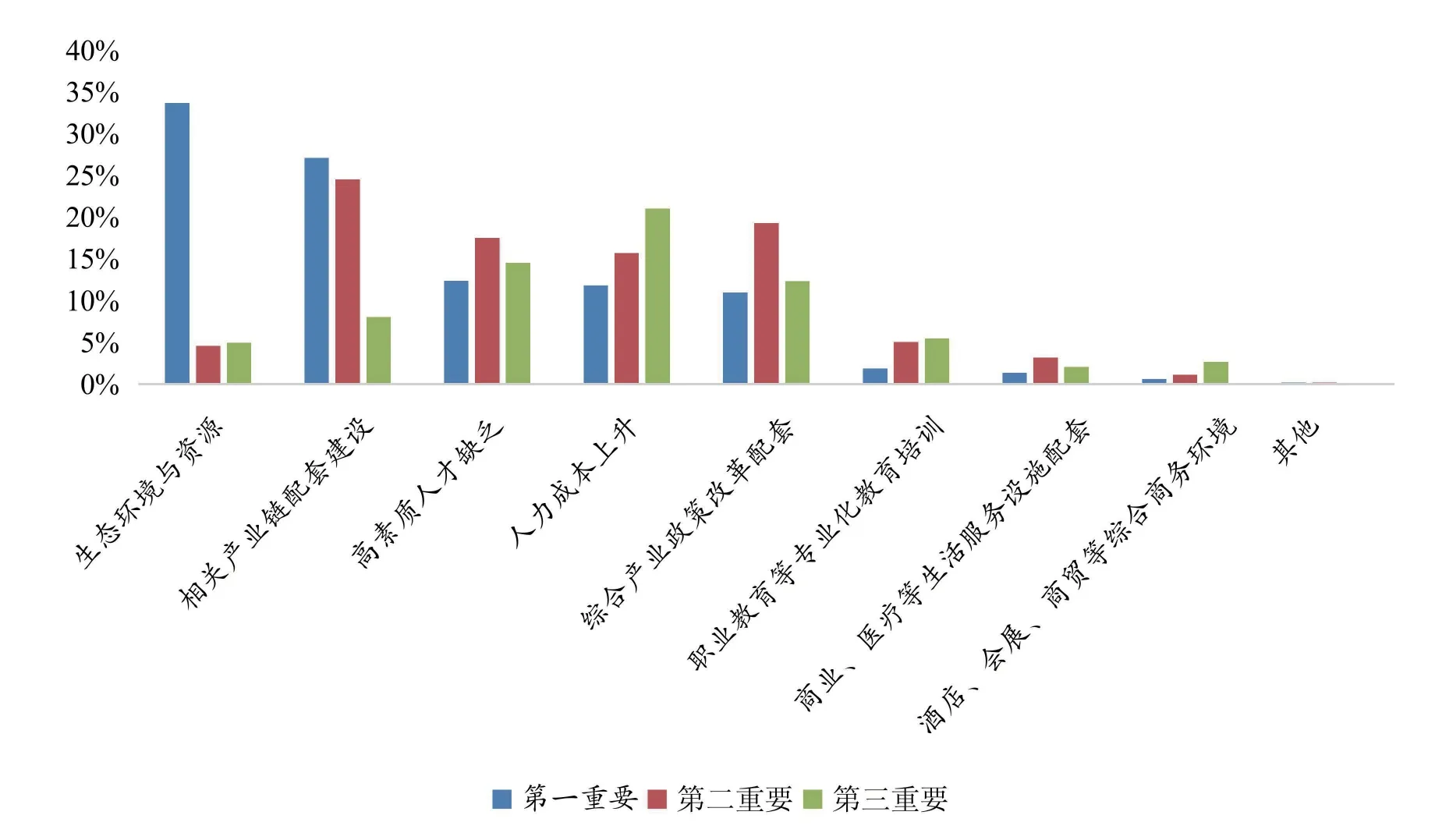

三是环境资源压力和产业链完整度是重要制约因素。根据调查问卷,制约江苏先进制造业集聚发展的最重要因素依次为生态环境与资源制约、相关产业链配套建设不足、高素质人才缺乏,分别有33.7%、27.1%、12.3%的企业将这三个因素作为第一重要因素(见图5)。其中:从地区看,苏北地区徐州、连云港和盐城的先进制造业企业把生态环境与资源作为制约条件的比重最高,说明产业结构转型、智能制造升级需求较为迫切;泰州和淮安的先进制造业企业把相关产业链配套建设作为较为重要的制

图5 江苏省先进制造业企业制约因素

约因素,说明地区产业链尚不完善。从行业分类看,高端纺织、前沿新材料和节能环保企业把生态环境与资源放在最重要的位置;而集成电路、高端装备、物联网、核心信息技术和新型显示企业则把相关产业配套建设放在最重要的位置。

下阶段,江苏省先进制造业集聚发展亟需加快工业互联网、人工智能、云计算与制造业的深度融合,推进智能制造升级,完善产业链布局,形成空间集聚优势。