浙江省海洋渔业经济弹性测度及影响因素

2021-05-27傅曙露苏飞

傅曙露,苏飞

(浙江工商大学 旅游与城乡规划学院,浙江 杭州 310018)

在环境变化与发展海洋经济的背景下,“海洋强国”“一带一路”等相关战略的提出,使我国海洋经济的建设面临新的机遇和挑战[1]。同时,海洋渔业经济也将成为未来海洋经济重要的组成部分[2]。在海洋渔业发展转型的前提下,面对着资源的减少及进出口贸易壁垒等问题带来的重大压力,渔业经济的可持续发展成为了经济发展的重中之重[3]。弹性的研究视角,为增加系统可持续发展提供了新方法[4],研究海洋经济弹性问题,对我国沿海地区实现海洋经济可持续发展有重大意义[5]。对于浙江省海洋渔业经济弹性的研究,有助于更好地维持渔业可持续发展。

弹性研究始于20世纪70年代,由Holling引入生态学研究领域[6-8]。近年来,国内外的学者主要对特定扰动下的弹性展开研究[9-10],包括弹性理论[11]、弹性分析框架[12]、弹性评价和策略[13]。经济弹性的研究对象包括区域[14]、城市[15]、生态[16],研究内容涵盖弹性测度[17]、影响因素分析[18-19]。总结来看,目前关于海洋渔业经济弹性的研究仍处于初步探索阶段,大部分围绕脆弱性、适应性、稳定性等相关概念展开,并且大多从国家等宏观尺度上开展,大尺度的研究往往会忽略地方性特征,对小尺度的渔业经济弹性分析不足。因此,本文通过从抵御能力、恢复能力、再组织能力、更新能力4个维度构建海洋渔业经济弹性评价指标体系,通过模糊物元分析法对浙江省海洋渔业经济弹性测度并通过障碍度模型识别出主要障碍因子,为浙江省海洋渔业可持续发展提供理论参考与决策依据。

浙江省位于中国东南沿海,北接江苏、上海,南连福建,西接安徽、江西,东临东海。浙江省岸长水深,海洋资源丰富,是我国海岸线最长、海岛最多的省份,同时被称为“中国鱼仓”。尽管浙江省海洋渔业人均收入一直位居全国前列,但在环境污染加剧、海洋资源过度利用、产业升级转型动力不足等问题层出不穷的态势下,如何摆脱发展困境、推动海洋渔业可持续发展成为值得思考的问题。因此,选择浙江省作为典型案例区,测度其海洋渔业经济弹性及影响因素,对渔业经济可持续发展有重大意义,也对其他沿海城市可持续地发展渔业经济提供借鉴。

1 材料与方法

1.1 评价方法

熵模糊物元综合评价方法可行、科学,本研究在综合评价方法的选取时,选用熵模糊物元评价法[5,20-23]。

1.2 障碍度模型

障碍度是指与渔业经济弹性相关的指标中对提升渔业经济产生阻碍的程度,采用定量模型量化具体阻碍程度,障碍程度越大即说明该项指标对提升渔业经济弹性的阻碍越大。以此可以找出对应的障碍因子,为后续提出相应提升路径与措施提供针对性建议。参照已有的文献资料[24-25],主要是运用因子贡献度、指标偏离度、障碍度对各指标进行诊断。

1.3 数据来源

基础数据大部分来源于《中国海洋统计年鉴2001—2018》《浙江统计年鉴2001—2018》《中国渔业统计年鉴2001—2018》等。

1.4 评价指标体系

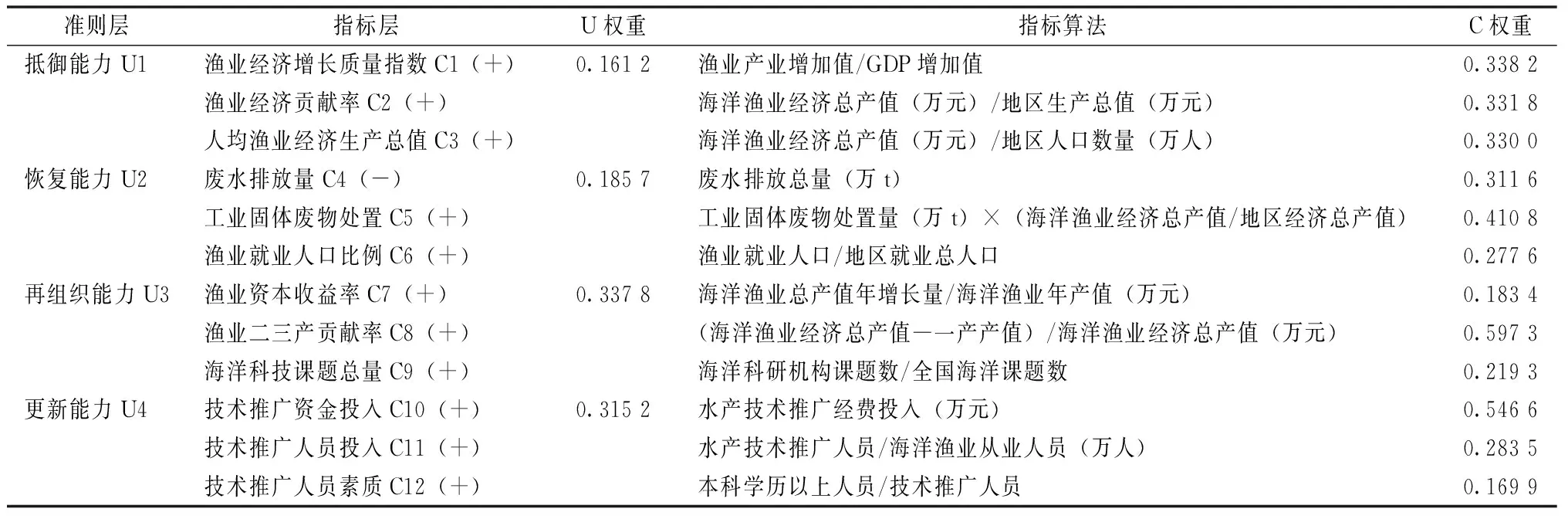

根据浙江省渔业实际情况,在已有的研究基础[5,11,26]上,将海洋渔业经济弹性定义为渔业经济在面对外界冲击和干扰时能够维持自身结构和功能的抵御能力,在保持原结构基础上回到原始状态的恢复能力,过程中吸收干扰进行结构重组的再组织能力以及感知风险、学习新知识和寻求新发展模式的更新能力。遵循指标构建的科学性、针对性、可行性、可操作性的原则,考虑数据的可获取性,从抵御能力、恢复能力、再组织能力、更新能力4个维度层面,共选取了12个指标,建立评价指标体系(表1)。

表1 浙江省海洋渔业经济弹性评价指标体系

2 结果与分析

2.1 渔业经济弹性时间演变特征

根据公式可以得出2000—2017年浙江省海洋渔业经济弹性、抵御能力、恢复能力、再组织能力和更新能力指数(图1)。浙江省海洋渔业经济弹性指数总体上呈现波动上升的趋势,由2000年的0.227 3上升到2017年的0.425 0,净增长0.197 8,年均增长率约为1.16%。可以将其划分为以下4个阶段:2000—2007年,浙江省海洋渔业经济弹性指数呈稳步上升态势;2007—2009年,浙江省海洋渔业经济弹性指数大幅骤降;2009—2012年,浙江省海洋渔业经济弹性指数呈快速恢复态势;2012—2017年,浙江省海洋渔业经济弹性指数趋于平缓。

图1 浙江省2000—2017年海洋渔业经济弹性的评价

2000—2007年,浙江省海洋渔业经济弹性指数从0.227 3增长至0.425 0。浙江省海洋渔业经济收入对海洋经济的贡献度较高,抵御能力也处于稳步增长的态势。同时浙江省海洋产业部门立足资源与区位优势趋向于多样化,产业结构也渐趋合理化,逐渐从资源依赖路径逐渐转向资本技术的发展路径,相应的组织能力指数在2003年达到了研究区间的最高值0.571 7。21世纪初,连续多年对沿海资源高强度开发,过度捕捞并且尚未注重生态环境问题,面对高度依赖环境与自然资源的海洋渔业,国家逐渐提高环境保护的力度,2000年起施行《中华人民共和国海洋环境保护法》,环境以及处理污染相关的恢复能力,在该时间段整体呈现上升。但由于科研人员素质较低以及对科技投入过少,更新能力指数在2003年达到最低值0.044 7,并且在该区间均处于低水平。

2007—2009年,受国际金融危机影响,对外依存度较高的渔业经济收入受到极大冲击,并且由于金融危机对渔业影响的滞后性,渔业经济弹性指数在2009年下降至最低值0.293 3。金融危机带来的对外贸易进出口额负增长、结构升级压力、渔业资本收益减小,致使与经济弹性密切相关的抵御能力与再组织能力同时骤降。浙江省的新兴渔业在该期间有着巨大的发展潜力,但由于缺少科技与资金的投入,同时也造成了后续海洋渔业产业结构调整的持续性和稳定性不足,这也是造成再组织能力贴近度下降的原因之一。同时,“十一五”计划的进行,实施科教兴国战略和人才强国战略,科研人员素质的提高使得渔业经济更新能力指数从较低值逐渐开始提升并且每年缓慢增长。

2009—2012年,渔业经济弹性快速回升,从0.293 3上升至0.491 8。更新能力指数进入了第一个快速增长的区间。浙江省积极争取并组织实施了一大批国家和省级重大项目,健全技术推广体系,加大创新平台建设力度,完善科研体系,海洋渔业科技工作取得了明显的成效,更新能力大幅提升。环境保护与污染处理力度加大,海洋渔业就业人口稳定,恢复能力指数也处于平稳增长的态势并在2011年达到研究区间内最高值0.581 1。浙江省海洋渔业生产总值持续回升,相应的抵御能力指数也呈现出回升态势。但浙江省海洋渔业产业结构升级优化后劲不足,资本投入也渐趋减少致使再组织能力指数处于低值且趋向平稳下降,同时也引发后续时间里再组织能力指数无法有效增长。

2012—2017年,浙江省海洋渔业经济弹性指数在0.441 8左右。更新能力指数进入了第二个快速增长的区间。该阶段正值“十三五”计划的实行,国际实施创新驱动发展战略,更新能力在2016年上升至研究区间内峰值0.928 4。资本投入在2014年相对较高,因此,再组织能力指数值在该年稍突出,但仍处于较低值。浙江省海洋渔业经济增长质量指数与经济贡献率下降明显,抵御能力指数呈现波动下降。

尽管浙江省海洋渔业经济弹性指数在研究区间内整体上升,如果以2009年为分界点,恢复能力与更新能力指数均值在2009—2016年间高于2000—2009年内的指数均值,而抵御能力与再组织能力指数均值在2009—2016年间则低于2000—2009年内的指数均值。恢复能力与更新能力指数提高得益于相关政策的实施成效。抵御能力与再组织能力指数的下降说明渔业经济生产总值增长率、对区域经济的贡献率以及人均生产总值皆处于下降的态势,而且产业结构升级转型愈加困难,一方面因为资本投入的减少,另一方面因为海洋渔业科技创新的相对变弱。如果不提升这两项能力贴近度,将阻碍浙江省经济弹性的可持续提升。

2.2 浙江省海洋渔业经济弹性影响因素

根据障碍度分析模型得出浙江省2000—2017年渔业经济弹性障碍度,并将各个指标的障碍度从大到小进行排列,将各年份障碍度排列位于前五的指标作为主要障碍因子(表2)。C8、C10持续居五大障碍因子中占比最大位,表示着多年来这2个因子是浙江省海洋渔业经济弹性提高的首要障碍因子。

表2 浙江省2000—2017年海洋渔业经济弹性的五大障碍因子

技术推广资金投入在2003—2008年间作为首要障碍因子,表示期间海洋渔业关键技术、优良产品推广力度等投入较少成为阻碍海洋渔业发展的重要因素。反观“十五”规划海洋渔业包含了加大海洋渔业关键技术、优良产品推广力度的内容,证实该时期渔业现状表现为海洋捕捞技术普遍较为落后。其他年份除去2014年,二三产业贡献率的指标障碍度一直位于障碍度前五,反映浙江海洋渔业长期处于产业结构不平衡限制渔业进一步发展的情况。据“十一五”规划内容显示,“十五”期间出现的近海捕捞产量“负增长”现象也进一步证实了未来海洋渔业发展新支点在于渔业经济结构的优化,从而减少近海捕捞在海洋渔业经济中占比。

通过各指标的计算结果,得出浙江省渔业经济抵御能力、恢复能力、再组织能力、更新能力的障碍度(图2)。2000—2017年阻碍浙江省渔业经济弹性的障碍因子主要集中在再组织能力和更新能力,包括二三产业贡献率、技术推广资金投入、海洋科技课题总量、技术推广人员投入等二级指标层。总体上来看,更新能力与再组织能力的障碍度数值高,波动起伏较大;抵御能力与恢复能力的障碍度数值相近且较低,处于0.1周围且总体起伏变化不大。

图2 浙江省2000—2017年海洋渔业经济弹性各维度的障碍度

2000—2009年,再组织能力与更新能力的障碍度在0.3~0.6,期间大部分年份皆以更新能力障碍度最高。更新能力作为复合型因子长期处于渔业经济弹性障碍程度的高峰反映了2000—2009年渔业弹性水平上升的制约因素主要是更新能力差,当弹性平衡受到冲击时,为了保证弹性体系平衡,渔民需采取反制措施。若此时缺少资金的投入,渔民无法采取有效措施回避冲击创造新盈利模式,海洋渔业经济弹性体系将长时间无法恢复平衡。

2010年以后,尽管有升有降,再组织能力的阻碍度在2014年产生巨大转折并在2016年达到最高值,同时更新能力阻碍度也在2016年达到最低值但有上升趋势。再组织能力对渔业经济弹性的障碍程度上升甚至远超更新压力,体现渔业经济已经具备一定规模,海洋捕捞能力上升,渔业产量逐渐增加,产业资金积累具备达到一定程度。但缺少更具经济效益的生产方式,产业结构仍需调整。再组织能力成为影响浙江省海洋渔业经济弹性的首要因素并且障碍度持续爬升,需要加大对产业升级转型、优化产业结构的关注与力度。尽管更新能力对渔业经济弹性的影响回落,但仍不能减少技术推广资金的投入等,避免其重新成为影响渔业经济弹性的因素。

3 小结与讨论

本文从渔业经济弹性的定义出发,从抵御能力、恢复能力、再组织能力、更新能力4个维度构建渔业经济弹性评价体系,使用熵模糊物元的模型定量化2000—2017年浙江省海洋渔业经济弹性,并采用障碍度模型对各指标进行障碍度测算。18年来浙江省海洋渔业经济弹性指数呈现波动上升,由2000年的0.23上升至2017年的0.43,涨幅达89.96%,年均增长1.16%,除去2009年受金融危机的滞后影响致使抵御能力与再组织能力处于低谷,弹性水平骤降。

以2009年为分界点,抵御能力与再组织能力在2009—2016年的指数均值低于2000—2009年的指数均值,而更新能力与恢复能力在2009—2016年的指数均值则高于2000—2009年的指数均值。

在研究期间内,阻碍浙江省海洋渔业经济弹性水平的一级指标主要包括再组织能力与更新能力,二级指标二三产业贡献率、技术推广资金投入、海洋科技课题总量、技术推广人员投入等,二三产业贡献率和技术推广资金为首要障碍因子。2009年以后,再组织能力代替更新能力成为影响浙江省海洋渔业经济弹性最显著的因素。二三产业贡献率作为阻碍经济弹性提高的关键性因素,反应了浙江省渔业尽管产量增加,产业资金增加,但渔业产业结构现状优化升级后劲不足,陷入困境的状态,并且对渔业经济弹性的影响极大。更新能力在2016年降至最低值,但其上升的趋势仍需加强关注。

本研究分析了浙江省海洋渔业经济弹性,为渔业经济可持续发展提供了新的研究思路。目前关于海洋渔业经济弹性的研究尚缺乏,相关文献的缺少以及考虑到数据的可获取性,关于如何建立更科学统一适合的指标体系仍有待思考。本文仅针对浙江省2000—2017年海洋渔业经济弹性时间跨度上的研究,横向的研究过于单薄,后续研究中可以加强对地理空间差异上横向的分析。本研究仅识别分析了相应指标中对浙江省海洋渔业经济弹性阻碍较大的障碍因子,而尚缺少关于影响因素的影响机理分析。