市场行情

2021-05-25

学刚看市

北方港口现货煤价迅速止跌上扬

从环渤海地区现货动力煤的日度走势上看,在近期连续发生的煤矿安全生产事故干扰动力煤增产增供、动力煤期货价格快速反弹,以及发电企业增加动力煤采购的背景下,近1 周来北方港口现货煤价迅速止跌上扬。影响近期北方港口动力煤市场的主要因素有:

第一,动力煤“保供”努力受到干扰。近1周来,主管部门主导的动力煤保供措施受到干扰,致使市场预期发生改变,市场看涨情绪再度升温。首先,由于保供措施重启后的时间较短,主要产地配套措施的跟进、增产进度、增产的累计效果暂时未达到市场预期,短期内国内动力煤供求关系继续趋紧的声音快速增强;其次,3月下旬以来,特别是4月9日和10日连续发生两起煤矿安全生产事故,导致主管部门和各级地方政府对煤矿安全生产的检查、监察和督查力度增大,市场对后期动力煤增产增供产生疑问,未来动力煤保供的整体效果可能受到冲击;再次,尽管近期主管部门再次召集晋陕蒙3省区(并特别邀请了榆林和鄂尔多斯市)煤炭生产管理部门,听取煤炭增产增供落实情况以及存在的困难和问题,被认为是进一步推动增产增供的努力,但市场认为后期效果有待观察。

第二,北方港口动力煤库存明显减少。近1 周来,大秦线的春季检修正式开始,其日均煤炭发运量由检修前的120万t以上降至检修以来的100万t左右,致使本报告期北方港口的动力煤库存量明显减少(见附图1)。4 月15 日,北方四港(秦皇岛港、曹妃甸港、京唐港和黄骅港,下同)的动力煤库存为2317.3 万t,比4 月7 日减少了148.6 万t,面对近期动力煤需求增加,北方港口动力煤市场的供求关系逐渐趋紧,现货动力煤交易中再现“抬价”“惜售”现象,从而助推近期现货煤价上涨。

第三,发电企业的动力煤采购量有所释放。综合来自各方面的消息,在当前电煤库存量和库存可用天数较低的背景下,在动力煤保供措施重启北方港口现货煤价下降、电煤日耗在4 月份淡季明显减少的预期落空之后,又因后期保供效果和电煤日耗形势不确定性,此前沿海沿江地区发电企业对动力煤的消极采购策略难以为继,随着北方港口现货煤价重拾升势,下游地区更多的发电企业不得已开始增加对动力煤的采购招标,几乎“一致性”的行动,加剧了北方港口现货动力煤市场资源的紧张程度,促使港口现货煤价上涨。

第四,国内海上煤炭运价大幅反弹。近期,在下游发电企业动力煤采购需求转暖、运力需求增加的刺激下,国内海上煤炭运价也随之出现明显回升,中国沿海煤炭运价综合指数水平甚至已经超过前期高点(见附图2),预示未来一段时期到北方港口受载的煤炭船舶和对现货动力煤的需求将有所增加,支持北方港口现货煤价上涨。

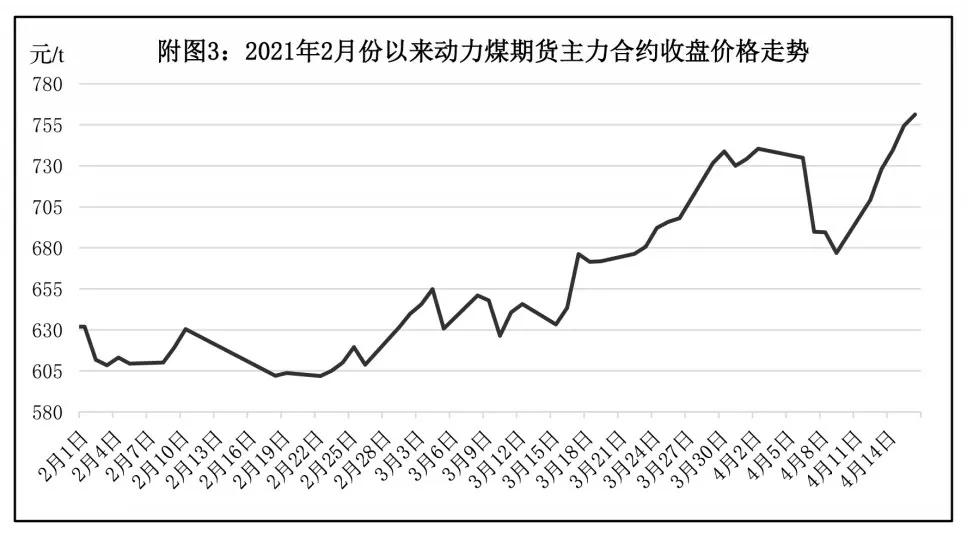

第五,动力煤期货价格大幅上扬。近1周来,在多项利多因素的支持下,重启动力煤保供措施对动力煤价格的消极影响被迅速淡化,动力煤期货近月主力合约(ZC105)的交易价格也出现快速反弹(见附图3),其收盘价格由4月9日676.8元/t的近期低点,快速上扬至4 月16 日的761.2 元/t,5 天时间上涨了84.4 元/t,而且已经超过了4 月2 日740.4 元/t的高点,并且再度进入期货升水状态,对近期现货动力煤价格和市场信心产生积极影响。

第六,3 月份进口煤炭的积极影响有限。海关总署最新披露的3月份煤炭进口量为2732.9万t,尽管这一数量明显超过2021 年1、2 月份水平(2021年1、2 月份的煤炭进口量分别为2035 万t 和2077万t),也超出此前市场各方普遍预期,但未能超过2020年同期的2783.3万t,在2021 年电煤消费水平明显高于2020年同期的背景下,其对2021年3、4月份国内动力煤市场的积极影响有限。

煤市分水岭出现 现货价触底反弹

经济持续向好,拉动煤炭需求稳步增加,终端和市场企业均库存偏低,叠加大秦线开始春季集中修,煤炭需求集中释放,短期内,煤炭价格再次上涨。进入4 月份,煤价跌了1 周,累计下跌了18 元/t。随后,于上周再次进入上涨通道,预计此轮煤价将涨至4 月底,秦皇岛港发热量5500kcal/kg 市场动力煤价格将涨至900~950元/t。

1.煤市逐渐转好

行情预判上,春季动力煤市场一般不被业内人士看好,尤其取暖期一过,水电缓慢恢复,民用电负荷下降。如果此时工业用电恢复缓慢的话,电厂日耗将呈低位运行,煤炭市场保持宽松,煤价将呈下跌态势。但是2021年在“就地过年”的倡议下,不少人选择留在工作地过节甚至继续上班;春节过后,工业企业复工复产加快,市场很快转好,电厂日耗恢复到高位,助推煤价呈现上涨态势。

进入4 月份,随着电厂机组检修,日耗下降,需求逐渐转弱。4 月上旬,受需求压制和月初“煤管票”相对宽松、长协煤增加等因素影响,市场并不紧张,整体供需结构未有明显改变。电厂采购未见明显增加;叠加政策影响以及期货下跌,用户观望态势浓厚,港口煤价出现回调。但分析认为4 月份中下旬的市场并不悲观,全球制造业恢复与国内支出急速反弹,国内生产总值、社会融资增量、贸易、工业增加值与社会消费品零售总额等数据显示了我国经济稳健复苏。此外,外贸开局良好,外贸企业在手订单较2020年有所改善,预计宏观经济政策将保持稳定性、连续性。在经济复苏的大背景下,整体用电需求保持强势,部分电厂存煤偏低,仍有补库意愿;同时,从水文情况看,2021 年春季,水电发力并不乐观,火力发电压力较大。

最近事故频发,国内煤炭主产地安全、环保检查力度加大,晋陕两地短期内已无太多增产空间;而内蒙古地区虽有增产潜力,但“煤管票”管控下,部分时段供应仍会偏紧。此外,港口煤价下跌,发运户出现倒挂,发运积极性减弱,港口堆存的现货减少;一旦需求恢复,到港船增多,会再现优质煤供不应求态势现象,带动煤价上涨。进口煤海外供应受阻,未现明显好转;叠加印尼斋月,对生产和发运带来影响,进口量同比甚至环比负增长。

4月份,大秦线检修缩减部分沿海供应,需求回暖,检修影响就会加大。此次检修期间,虽然部分电厂机组检修,但运行的机组负荷不低,下游仍有补库需求。夏季到来之前,电厂仍有集中补库需求,产地晋北地区拉煤车有所增多,煤炭市场需求有所复苏。叠加秦皇岛港库存持续低位,优质煤依然紧缺,港口煤价出现较强支撑。

2.煤市分水岭出现

受上游安全、环保检查趋严,产能释放受阻;主要运输通道——大秦线春季检修,煤炭供应受影响。以及下游电厂日耗保持中高位水平,部分受用户存煤下降等因素影响,下游拉运积极性有所恢复,港口和产地煤价先后出现止跌企稳,并小幅反弹。

4 月上旬,山西赤峪煤矿、贵州东风煤矿、新疆丰源煤矿先后发生安全生产事故。5 天内连续发生3 起煤矿安全生产事故非常罕见,也迫使煤矿安检再次升级。4 月9 日,内蒙古自治区伊金霍洛旗自然资源局发文,神华柳塔煤矿等7 个矿山停止发放“煤管票”1 周。此外,陕西煤矿安全监察局发布通知,从4 月中旬至5 月中旬,以分局监察为主、省局抽查为辅的方式,对全省所有生产煤矿进行超能力生产监察。主产地环保安监力度趋严。近期,安全事故频发,地方政府和煤炭企业势必将安全生产放在首位,保供重要,安全监管更重要,国内煤炭企业增产难度不小。在港口煤价反弹之后,产地煤价也随之上涨。此外,内蒙古召开会议,对全区煤炭资源领域专项整治工作再强调、再部署、再推进;表明煤炭领域反腐尚未结束,对煤炭产量形成一定压制。

在3月下旬港口煤价攀升至742元/t的时候,期货突然下跌,叠加下游阶段性补库告一段落以及前期涨价过快等三大因素影响,煤价掉头下跌;而国家发改委召集煤、电企业开会,要求增产保供,稳定煤价,更是给贸易商情绪上带来波动。但从4 月上旬市场情况来看,煤炭产能并未明显释放,基本按照核定产能生产。安全检查趋严后,煤炭供应有望进一步收紧;而在大秦线检修的情况下,有限的资源被分流,秦皇岛港库存打高至500万t以上难度不小。此外,尽管前一阶段期现货盘出货带动市场价格下行,但高卡低硫煤种报价依然坚挺;而期货上涨,现货也跃跃欲试,沿海煤市机遇再现。

从电厂日耗和存煤情况来看,日耗稳中有降,但降幅非常有限,而电厂存煤小幅回升,但仍在低位。从重点电厂、沿海电厂以及南方8 省电厂存煤情况来看,终端库存仍然处于较低水平,隐忧一直存在。只不过目前处于民用电淡季,终端电厂日耗不高,等待煤价下跌再拉运,掩盖了需求的释放和电厂补库的欲望。但随着电厂日耗的恢复,终端电厂库存有可能继续回落,部分用户补库欲望愈发强烈。此外,国内外煤炭价差收窄,进口煤优势不再;随着东南亚经济复苏加快,促使煤炭需求旺盛。国际煤价和运费大幅上涨,某些时段,煤价甚至出现倒挂,造成终端采购进口煤成本不低,热情也出现下降。在这种情况下,进口煤不但不会对国内煤市形成压制,而且在一定程度上支撑国内煤价保持坚挺。但是,随着用煤高峰的临近,市场将逐渐转向活跃,电厂采购拉运积极性将有所提高,煤价上涨预期到来,预计电煤抢运将在本周展开。

3.煤价将涨至4月底

全球经济持续复苏,通胀回升推动全球大宗商品价格强劲上涨,国际煤价大幅上涨。而大宗商品价格上涨,主要还是依靠市场调节来解决,暂不会有直接的政策调控。4月中旬之后的煤炭市场一片光明,煤炭供需两旺成为主线,港口煤价总体向上攀高。此外,疫情防控取得重大战略成果,我国经济呈现稳定恢复态势,稳中加固、稳中向好。2021年以来,各省市重大项目计划纷纷落地,新基建项目持续落地,拉动整体钢材需求,海外市场需求回升也超出预期。在宽货币的大背景下,大量制造业、电子化等新项目将在年内落实,社会用电量增长可期。

终端库存不高,需要补库。截至目前,全国重点电厂存煤5530万t,较2020年同期减少近2000万t,较1 月13 日低点仍减少1100 万t。沿海8 省电厂合计存煤2280 万t,日耗182 万t,存煤可用天数只有12.5d。目前,已经临近夏季,一旦水电运行不稳定,火电压力加大,南方电厂面临较大补库压力。港口库存正在下滑。目前,环渤海10 港合计存煤2389万t,较4月初减少了205万t,考虑到大秦线正处于检修期,且一直持续至4月底。4月份,环渤海港口煤炭调入量出现减少,而后续到港船出现增多,4 月中下旬,环渤海库存将持续去库存,船等货现象将出现。目前,江内库存383万t,较2020年同期减少230万t。

临近夏季,雨季到来,特高压送电恢复,沿海地区火电压力减轻;但南方诸多省市的经济社会活力较2020年同期显著提升,将拉动耗煤量的增长。此外,国内工商业生产及经济社会活动持续向好,非电行业用电、用煤需求旺盛,建筑业生产持续火爆带动用电及煤炭需求较为旺盛。防疫物资、居家办公需求激增,中国生产替代效应作用明显;而欧美需求恢复,出口超预期增加,促使沿海地区用电量大幅增长。

澳洲煤停接后,作为我国进口煤的主要国家——印尼,受雨季、斋月以及国内政策影响,进入我国沿海地市场数量不足。而蒙古国正在修铁路,俄罗斯正在建设港口和铁路,年内煤炭外运难有大幅增长。在进口煤补充有限的情况下,国内煤炭再受青睐,北煤南运仍为主线。但是,受安全专项整治、排查以及环保检查、反腐倒查等因素影响,“三西”地区部分煤矿生产和外运数量难有大幅增加。虽然前周上级主管部门连续两次召开会议,要求产区增加煤炭供应,但目前产量释放尚需时日,环渤海港口库存增幅有限。而此外,下游电厂库存同比有明显下降,在夏季用煤旺季到来前,需求端仍有一定补库需求,市场看涨预期在4 月下旬会再度发酵。随着用煤高峰的临近,市场将逐渐转向活跃,电厂采购拉运积极性将有所提高,煤价上涨预期到来;预计电煤抢运即将展开,港口市场煤价格将出现强势反弹。

(慧民)

一季度全国原煤产量9.7亿t 同比增长16%

3月份,规模以上工业原煤生产小幅下降,原油生产稳定增长,天然气、电力生产保持较快增长。以2019 年3 月份为基期,原煤、原油、电力生产2 年平均增长较为平稳,天然气生产增长较快。

原煤生产小幅下降。3月份,生产原煤3.4亿t,同比下降0.2%,比2019年3月份增长9.4%,2年平均增长4.6%,日均产量1099万t;进口煤炭2733万t,同比下降1.8%。

一季度,生产原煤9.7 亿t,同比增长16%,比2019 年一季度增长15.4%,2 年平均增长7.4%;进口煤炭6846万t,同比下降28.5%。

港口煤炭综合交易价格有所上涨。4月2日,秦皇岛港5500kcal/kg、5000kcal/kg 和4500kcal/kg 煤炭价格分别为634元/t、567元/t和502元/t,比3月5日分别上涨54元/t、49元/t和39元/t。

原油生产加快,加工量较快增长。3 月份,生产原油1709万t,同比增长3.3%,比2019年3月份增长3.3%,2年平均增长1.6%,日均产量55.1万t。加工原油5979 万t,同比增长19.7%,比2019 年3 月份增长11.8%,2年平均增长5.8%,日均加工192.9万t。

一季度,生产原油4918万t,同比增长1.4%,比2019年一季度增长3.8%,2年平均增长1.9%;加工原油17404 万t,同比增长16.5%,比2019 年一季度增长11.1%,2年平均增长5.4%。

原油进口大幅增长,国际原油价格基本稳定。3月份,进口原油4966 万t,同比增长20.8%;一季度,进口原油13923万t,同比增长9.5%。3月31日布伦特原油现货离岸价格为63.52美元/桶,比3月1日的64.56美元/桶下跌1.6%。

天然气生产保持较快增长。3月份,生产天然气185 亿m3,同比增长12.1%,比2019 年3 月份增长24.7%,2年平均增长11.7%,日均产量6亿m3。

一季度,生产天然气533亿m3,同比增长13.1%,比2019年一季度增长23.4%,2年平均增长11.1%。

电力生产增长较快。3 月份,发电6579 亿kWh,同比增长17.4%,比2019年3月份增长12.0%,2年平均增长5.8%,日均发电212.2 亿kWh。一季度,发电19051 亿kWh,同比增长19.0%,比2019 年一季度增长10.8%,2年平均增长5.3%。

分品种看,3 月份,火电、核电、风电保持增长,水电、太阳能发电出现下降。其中,火电同比增长25.7%,以2019 年3 月份为基期,2 年平均增长7.8%;水电同比下降11.5%,2 年平均下降8.8%;核电同比增长11.7%,2 年平均增长9.2%;风电同比增长4%,2年平均增长10.8%;太阳能发电同比下降0.6%,2 年平均增长3.9%。

3月份我国出口煤及褐煤16万t

海关总署最新数据显示,2021 年3 月份,我国出口煤及褐煤16 万t,同比下降73.9%;1-3 月份累计出口77万t,同比下降30.9%。

3 月份,我国出口焦炭及半焦炭62 万t,同比增长90.1%;1-3 月份累计出口131 万t,同比增长91.6%。

3 月份,我国进口煤及褐煤2733 万t,同比下降1.8%;1-3月份累计进口6846万t,同比下降28.5%。

3月份我国焦炭产量3979万t

国家统计局日前发布的最新数据显示,3月份,全国焦炭产量3979 万t,同比增长4.7%,较2019 年同期的3810万t增长4.44%。

2021年1-3月份,全国焦炭产量11897万t,同比增长8.6%,增幅较前2 个月收窄1.7 个百分点,较2019年扩大1.3个百分点。

虽然3 月份焦炭价格处于下跌通道,但利润尚可,促使开工率依旧维持高位,产量持续增加。

总的来看,2021 年焦化行业去产能将持续进行,而环保检查等也想制约焦炭产量的增加;但之前受疫情影响而延迟投产的焦化产能大概率也将陆续投产。

有机构预测称,根据2021年炼铁焦炭需求量减少、出口焦炭持平,其他行业如有色持平,化工、机械略微下降等诸多因素,预测2021年焦炭产量约4.63亿t,同比下降1.5%。

但从截至目前的情况来看,全国经济持续向好,基建、房地产、汽车等发展良好,粗钢、钢材产量屡创新高,带动焦炭的需求也将出现增长,全年下来,焦炭产量如何还有待观察。

一季度央企原煤产量和商品煤销量分别同比增长9.1%、23%

在日前举行的国新办新闻发布会上,国务院国资委秘书长彭华岗介绍了2021 年以来中央企业的经济运行情况,并分析了主要特点。

从实物指标看,一季度,中央企业原煤产量和商品煤销量分别同比增长9.1%、23%,比2019年同期增长14.3%、27.2%;发、售电量分别比2019年同期增长14.9%和14.3%;国内原油产量超过2020 年同期水平,比2019年同期增长2.1%。

一季度,多数行业的中央企业效益同比大幅增长,石油石化、冶金、机械、军工、建筑等企业净利润同比增速超过1倍,矿业、电力等企业超过60%。

从经营状况来看,一季度中央企业营业收入保持较快增长。累计实现营业收入7.8 万亿元,同比增长30.1%,较2019 年同期增长14.7%,2 年平均增长7.1%。3月份中央企业实现营业收入3万亿元,创同期历史最好水平。月度收入规模连续8个月同比正增长,连续4个月保持2位数增长。

净利润创历史同期新高。一季度中央企业累计实现净利润4152.9 亿元,同比增长2.2 倍,较2019年同期增长31.1%,2 年平均增长14.5%。月度净利润已连续11 个月超过1000 亿元,连续9 个月同比保持2 位数增长。3 月份和一季度累计净利润均为历史同期最高水平。一季度,有69家中央企业净利润实现正增长。

一季度中央企业累计完成固定资产投资(不含房地产)4978.9亿元,同比增长36.5%,较2019年同期增长29.7%,2年平均增长13.9%。其中,通信企业加快5G网络共建共享,一季度完成投资643.8亿元,同比增长6.7%;石油石化企业聚焦提升管道输送和资源勘探的开发能力,完成投资934.9亿元,同比增长13.4%。

“中央企业一季度经济运行取得良好成绩,为实现全年目标任务打下了坚实基础。”彭华岗介绍,国资委下一步将重点抓好几项工作:细化分解目标任务,推动盈利企业增产增效;扎实做好企业运行监测,对苗头性趋势性问题及时预警、提前应对;进一步调整优化国有资本布局结构,推动中央企业聚焦主责主业;按照国企改革三年行动方案,在完善中国特色现代企业制度、健全市场化经营机制等重要领域和关键环节取得更多实质性成果;防范化解风险,继续加强中央企业债务、资金、金融等重点领域风险管控。

煤价真正的上涨尚未到来

电力企业内部开会,要求旗下电厂全力拉运长协,在部分机组检修的情况下,维持目前的存煤数量,减少采购高价市场煤,以图打压煤炭价格;并将补库存时间延时至4月下旬或5月初煤价下跌后。预计在大秦线检修的后半程,将迎来电煤抢运高峰。届时,环渤海港口将迎来船舶集中到港的景象,煤炭市场供需两旺再现,支撑煤炭价格延续上涨通道。

从进口煤方面分析,一季度,国内煤及褐煤进口量为6846 万t,同比下降29%。加之印尼斋月,印尼煤在4、5 月份生产和发运均受影响。此外,世界经济在疫情后开始复苏,东南亚经济复苏加快,煤炭需求旺盛。拉动国际煤价和运费大幅上涨,进口煤价格优势并不明显。

3月份以来,大型电厂主要维持刚性拉运,尚未开展大规模补库行为。从全国重点电厂库存可以看出,存煤呈现缓慢下行走势;且目前电厂日耗较高,即使在淡季机组检修期间,电厂日耗下降也不明显,这在历史上很罕见。目前,电厂存煤可用天数处于中位偏低水平,而距离“迎峰度夏”越来越近,电厂补库的欲望越来越强。

需求方面,预期向好。国内经济强势恢复,2021年GDP增长目标为6%,较2020年最高水平提高4 个点。2021 年一季度,我国经济延续扩张态势,GDP 劲增18.3%;宏观经济稳健向好运行,带动煤耗需求增加。四大行业耗煤需求保持相对乐观的同比增速,从我国南方沿海六大电厂日耗可见一斑,除了春节期间日耗在40万~50万t的中低位水平运行之外,其余时间里全部在66万~70万t之间徘徊。

国家矿山安监局召开紧急视频会议,加强对煤矿安全生产的监管,安全检查力度升级。从各产地看,陕西省在4月中旬至5月中旬,将开展所有煤矿超能力生产专项监察,内蒙古地区正在对全区煤矿进行拉网式安全大排查,已经有多个大型煤矿“煤管票”被暂停发放。虽然前周国家发改委召开会议,要求产区增加煤炭供应,但目前产量释放尚需时日,环渤海港口库存增幅有限。而此外,下游电厂库存同比有明显下降,在夏季用煤旺季到来前,需求端仍有一定补库需求,市场看涨预期在4月下旬会再度发酵。

秦、唐港口库存继续下行

2021年4月13-19日,大风天气导致港口调出量下降,但相较更低的调进量来看,秦皇岛、唐山港口继续呈净调出态势,去库进程加快,跌破2100万t,周环比下降77万t,年同比下降433万t。

秦皇岛港方面,大秦线继续处于春季集中检修期,叠加受唐山地震导致全段3小时车辆停运抢修,大秦运量仍处于相对低位,本周有3 个工作日运量低于100万t。但在供应限制下,秦皇岛港积极协调货源,组织生产,本周调入量周环比增加1万t达到42.5万t;调出方面,煤价反弹,下游储运动能渐起,调出作业维稳,本周日均调出42.9万t,环比基本持平;全港本周煤炭进出作业相对均衡,存煤变化不大,截至4月19日,秦皇岛港库存440万t,锚地船32艘。

周边港方面,本周曹妃甸港区日均调进43.5万t,环比减少2.7 万t,本周日均调出51.3 万t,环比增加1.3 万t;京唐港日均调进32.2 万t,环比增加4.1 万t,本周日均调出30.2 万t,环比减少5.7万t。截至4月19 日,曹妃甸港区存煤1076.9万t;京唐港区存煤565.8 万t。

下游方面,内产外供整体偏紧,市场偏强运行,价格上涨刺激下游在耗能走强前抓紧补库,争取踩到低点采购。另外,国家发改委发布《2021 年煤炭储备能力建设工作的通知》,要求有效提高煤炭储备水平,落实最低库存制度,要求电厂淡季存煤保持在20d以上,政策落地或迫使部分电厂采购补库。

(李甜甜)