当代大学生理财规划存在的问题与对策

2021-05-24张沛然马英改韩甜甜

文/张沛然 马英改 韩甜甜

一、调研概况

(一)调研方式

本次调研采取发放网络问卷的方式进行调研。根据研究内容和目的,参考相关的文献和资料,设计了关于大学生理财现状的问卷。实时大数据分析过程的主要活动由识别信息需求、收集数据、分析数据、评价并改进数据分析的有效性组成[1]。

(二)调查对象

本次调查采用随机抽样方法,选取河北省内的大学生进行调查,其中女性占70%,男性占30%;大一学生占39.9%,大二学生占28.9%,大三学生占22.2%,大四学生占9.0%;金融类专业的学生为21.6%,非金融类的学生为78.4%[2]。

(三)问卷发放及回收情况

共发放问卷600份,实际回收问卷509份,有效回收率达84.83%。

二、调查数据的处理和分析

(一)大学生的生活费相关问题

1.大学生可支配费用的来源

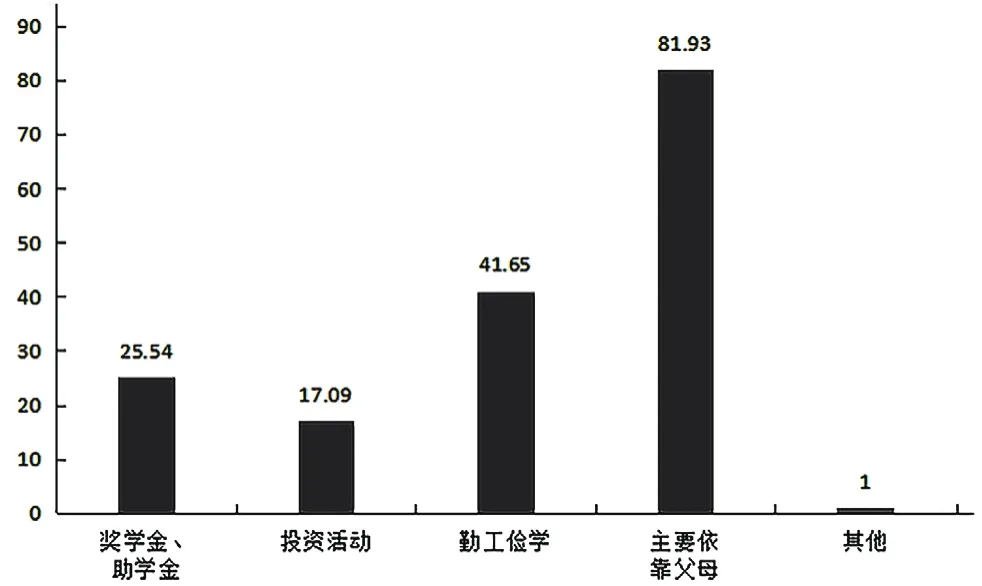

图1 大学生可支配费用的来源/%

根据调查,可供大学生自由支配的生活费,81.93%来源于父母或主要家庭成员;41.65%通过勤工俭学来获得部分生活费用;25.54%的生活费来自自己获得的奖学金、助学金;大学生会通过投资活动来获取的生活费仅为17.09%。由此可知,以投资活动来赚取生活费的大学生仅占很少一部分,这一部分几乎来自于与金融相关学科的同学,从而说明现在大学生不善于利用理财产品进行投资获得收入(见图1)。

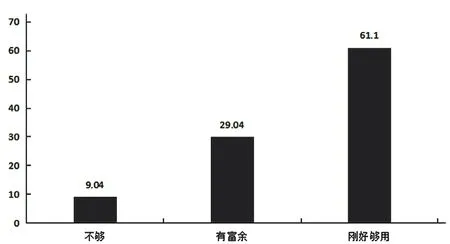

2.大学生生活费的充裕程度

根据调查,有29.04%的大学生认为自己的生活费是富裕的;有61.1%的大学生认为生活费用刚好足够支配;有9.04%的大学生觉得生活费不足(见图2)。这表明大部分的大学生的生活费用足够他们日常花销,且有一部分结余,如果合理支配,能够提高自身生活条件。

图2 大学生生活费的充裕程度/%

3.大学生生活费的用途

根据调查,大学生的生活费用大部分用于伙食,占比84.48%;服装和化妆品次之,占比例为63.46%;购买学习资料、娱乐交际和交通所占比例分别为55.6%、56.39%、41.45%。除此之外,谈恋爱、购买电子商品、同学聚会占用生活费的比例相对较小,所占比例分别为25.93%、20.83%、35.76%,有1.18%的大学生的生活费还有其他用途。大学生生活费的用途多种多样,所以大学生们应合理规划自己的生活费用,使得生活费得到合理利用。

(二)大学生的消费状况

1.大学生的消费方式

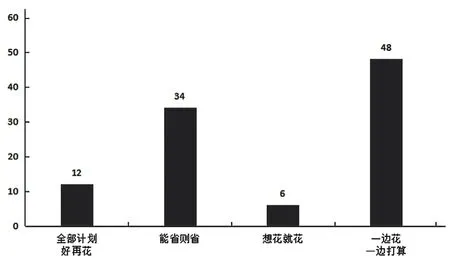

对大学生的消费方式进行调查,结果如下:12%的大学生会先计划好再花;34%的大学生采取能省则省的态度进行消费;6%的大学生想花就花;48%的大学生一边花一边打算(见图3)。近年来,随着经济的飞速发展,人们生活水平逐渐提高,大学生的生活条件也越来越好,但是大多数的大学生对于花钱没有明确的规划。

图3 大学生的消费方式/%

2.大学生网购软件的情况

近年来网购越来越普遍[2],当代大学生是网购的最主要的消费群体。调查结果显示,分别有85%、30%、46%、55%、28%的大学生使用淘宝、唯品会、拼多多、天猫等网购软件购物,网购率高达99%。网购方便了大学生们的生活,对大学生吸引力很大。

(三)大学生对理财的了解

1.大学生对理财的了解程度

根据调查人群的反馈,有6.88%的大学生觉得自己对理财方面的知识非常了解,60.71%的大学生觉得自己了解一点理财方面的知识,32.42%的大学生对此完全不了解。这表明了许多大学生对理财方面的知识都很陌生,理财意识较为淡薄,不懂如何规划和更好地利用自己的财产。

2.大学生知道的理财产品

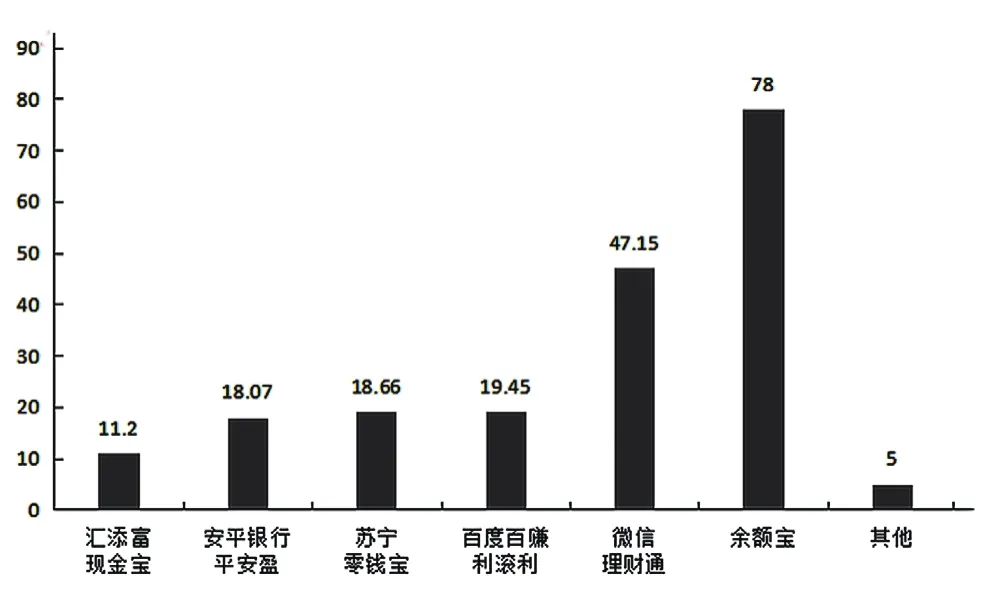

图4 大学生知道的理财产品/%

听过或用过余额宝的占比为78%;微信理财通的占比为47.15%;百度百赚利滚利的占比为19.45%;苏宁零钱宝的占比为18.66%;安平银行平安盈的占比为18.07%;汇添富现金宝的占比为11.2%,这项占比最少,还有5%的其他选项(见图4)。从这些数据中可以看出,大学生知道的理财产品多集中于支付宝和微信。

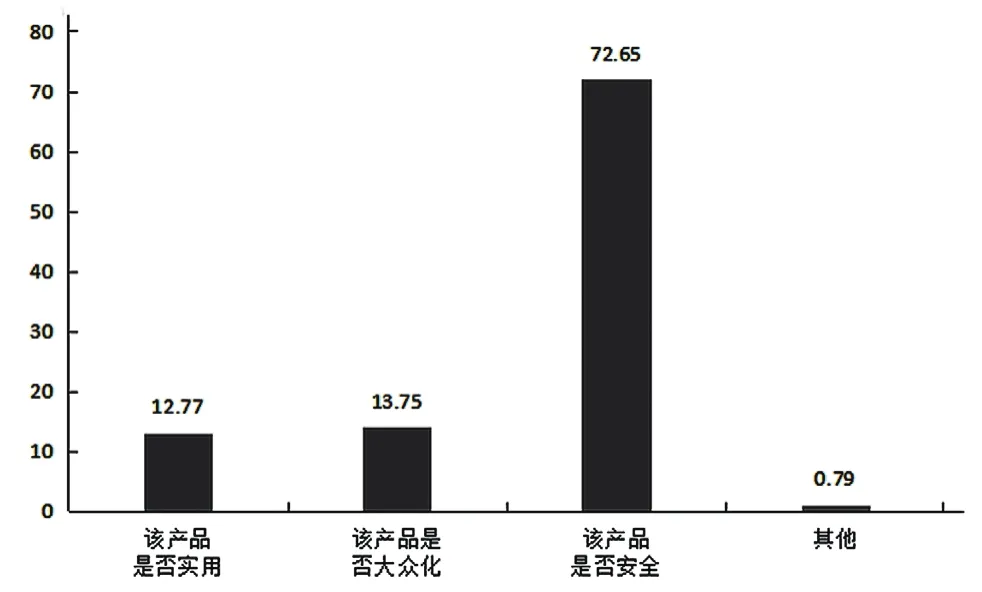

3.大学生选择理财产品考虑的首要因素

对于理财产品的选择,有72.65%的大学生首先考虑该产品是否安全;有13.75%的大学生首先考虑该产品是否大众化;有12.77%的大学生首先考虑该产品是否实用;还有0.79%为其他因素(见图5)。从这些数据中我们很容易看出,大学生对于理财产品的选择,大多还是以安全为主。

图5 大学生选择理财产品考虑的首要因素/%

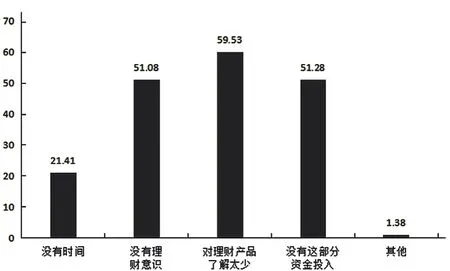

4.大学生没有购买理财产品的影响因素

调查结果显示,59.53%的大学生认为没有购买理财产品的主要原因是对理财产品了解太少;有51.28%的大学生认为没有这部分的资金投入;有51.08%的大学生认为自己没有理财意识;有21.41%的大学生认为自己没有时间;还有1.38%有其他的原因(见图6)。

图6 大学生没有购买理财产品的影响因素/%

5.大学生的理财观念

调查结果显示,有42.04%的大学生认为理财观念家庭因素影响大;学校教育因素占比17.29%;社会环境因素占比19.84%;自身原因占比20.83%。

三、互联网环境下当代大学生理财行为的影响因素分析

(一)当代大学生的自身因素

1.与在校大学生消费习惯、风格有关。在具有稳定的生活费的来源的情况下,由于大学生自身消费习惯可分为:消费不做计划、边消费边计划、计划后消费三种方式,以至可用于理财方面的资金随着个人消费风格的变化而受到限制,除计划后消费的大学生之外,其他大学生在一定生活开支后,其可用于理财投入的资金很少。

2.与在校大学生的思想行为有关。在具有一定的可用于理财的资金投入的背景下,当代大学生理财行为还取决于个人是否有意愿了解理财方面的知识,在充分了解后是否愿意进行理财方面的资金投入,取决于大学生对于理财方面的认知程度。

(二)当代大学生的家庭因素

1.与家庭环境有关。当代大学生可供支配的资金由于家庭条件差异而受到影响,家庭条件较好的大学生可用于理财投入的资金较多,反之,则没有富裕的资金供给大学生用于理财方面的投入。

2.与家庭理财教育有关。中国家庭传统上不重视对孩子的理财教育,在这种教育下,家长往往不让孩子自己插手理财,使得当代大学生理财意识淡薄,对于理财的了解程度不同,从而出现了一系列理财上的问题。

(三)学校教育对当代大学生的影响

由于受中国教育体制的影响,学校普遍重视对学生的文化知识教育,因而局限于专业教学,却忽略了对大学生理财知识等方面的普及,使得当代大学生并不过多关注理财也不过多了解理财知识。

(四)社会环境对当代大学生的影响

1.与社会风气有关。由于当代大学生都处于步入全面小康社会的新时代,缺乏艰苦奋斗精神,出现了享乐主义和拜金主义等不良文化,受这些不良文化影响,大学生缺乏自制力,不能合理地分析自己的财务状况,并计划分配自己的钱财,越来越不重视理财。

2.与缺少适合大学生的理财产品有关。对于学生而言,大部分还是会选择低风险的理财产品,但是那些理财产品所带来的收益并不高,无法激起他们的理财兴趣。大学生需要的是可以满足他们需求的理财产品,而当今社会上这类理财产品少之又少。

四、调研小结

(一)现阶段大学生理财行为存在的普遍性问题

1.对理财方面的知识了解程度不足。随着生活水平的不断提高,正确的理财知识、合理地理财规划对大学生的消费有着重要的影响。很多大学生没有制定自己的理财计划,理财没有方向性,自制能力差,无法做到科学合理的安排。因为部分大学生理财意识薄弱所以并不重视理财,也没有意识到理财带来的意义。

2.大学生自身消费习惯不好。受中国教育制度的影响,很多家长更重视学生的专业知识问题,并不重视对学生的理财行为习惯的培养,大学生在消费上往往是随心所欲,盲目消费,主观随意性强,控制不了自己的花钱习惯,到了学期末往往捉襟见肘,入不敷出。

(二)当今的理财市场尚未完善

1.大学生了解理财的渠道具有局限性

由于当代大学生大部分时间用于文化艺术学习,实际接触理财产品通常只能通过互联网。通过问卷,我们了解到大部分大学生对互联网提供的理财产品比较熟悉,而对银行、证券交易所等线下理财机构不太了解,具有一定的局限性。

2.理财市场所提供的理财产品类型单一

对于当今互联网理财产品,大部分属于高投入、中风险、低回报的类型,而当代大学生可支配的资金较少,在没有理财经验的情况下,大部分学生不敢轻易选择理财产品以实现理财计划。

五、互联网环境下大学生理财问题的应对之策

(一)鼓励学生自主学习理财知识

鼓励学生制定理财计划,自主了解学习金融理财方面的知识,培养良好的消费习惯,为大学生步入社会后的理财行为做好铺垫。

(二)高校应组织相关理财教育活动

高校作为知识传播的重要场所,可以充分利用现有的教育资源,增开与理财相关的选修课、讲座等来为大学生拓宽了解理财的渠道。

(三)家长应进行理财行为指导

家长对学生有榜样作用,所以家长要以身作则,对学生的理财行为进行教育指导。家长可以适当地给予大学生一些资金进行理财的尝试,或买一些理财的书籍供学生阅读,让大学生对理财有正确的认识。

(四)加强监管制度,营造良好的社会风气

政府应加强对各个机构所销售的理财产品的监管,营造良好的理财风气。加强对理财知识的宣传力度,鼓励学生学习理财、合理理财。如果忽略了这一危害,那么就无法为大学生提供一个“绿色”的理财环境。