粤港澳大湾区科技协同创新体系建设对策研究

2021-05-21龙云凤刘威

龙云凤 刘威

广东省科学技术情报研究所 广州 510033

引言

《粤港澳大湾区发展规划纲要》提出了推动粤港澳大湾区建设成为具有全球影响力的国际科技创新中心,是优化我国区域创新发展战略布局的重要举措,是新时期推动内地和港澳科技合作体制机制创新的主要实践。粤港澳大湾区内部各城市的科技创新水平差距较大,香港、深圳、广州在经济总量、产业布局及发展情况都遥遥领先于湾区内其他城市,而肇庆、江门等城市经济水平及科技创新能力较低。粤港澳大湾区各城市整体科技创新协同度低,各城市在政策协同、创新要素流通等方面协调难度较大,完善粤港澳科技协同创新体系,需要有效结合大湾区内各地的产业优势,深化科技体制改革,优化创新资源配置,整合产业价值链和创新链的不同环节,建立要素合理流动、产业合理布局的合作机制,促进大湾区经济高质量发展。

1 文献综述

李文辉、李青霞等[1]通过分析申请专利的数据,利用社会网络分析法,从城市新协同网络、组织创新协同网络、个体创新协同网络3个层次分析了粤港澳大湾区在协同技术创新方面的机理和演化过程。李志坚、叶茂桂[2]在分析区域协同创新要素的前提下,从政策环境、创新要素、产学研合作等方面分析了粤港澳大湾区协同创新遇到的障碍,并提出相应的思路建议。许亦楠[3]基于长三角区域协同创新情况及上海市现有高新技术产业的发展现状,构建了长三角区域协同创新水平评价指标体系,通过使用空间计量法,分析得出了长三角区域协同创新的水平对上海市高新技术产业的发展有重要的影响。赵超[4]指出粤港澳科技创新协同仍存在缺乏顶层设计、科技创新要素区域分布不均匀等问题,提出了完善粤港澳大湾区协同创新机制、深度整合科技创新资源的建议。李楠、王周谊等[5]以区域创新驱动发展关键影响因素为分析框架,运用案例回溯和归纳演绎的研究方法系统分析了全球四大湾区的共性与差异性特征,并归纳了全球四大湾区的发展类型、发展特点以及发展模式。蹇令香、李辰曦等[6]基于复合系统协同度模型,利用2008-2017年粤港澳大湾区相关数据,研究其科技创新协同发展状况,运用多维正态云模型分析了2017年区域内各地科技创新水平差距。孙坚强、缪旖璇等[7]采用空间自回归模型,选取粤港澳大湾区2008-2017年的面板数据,探讨粤港澳大湾区的科技创新与经济增长的空间依存结构,以及科技创新对经济增长的直接影响和溢出效应。

范旭、刘伟[8]指出要实现粤港澳大湾区科技创新合作,可以将创新链协同治理作为突破口,并提出了实现创新链协同治理的“公转”、“自转”及“公转+自转”相互融合的三大协同治理机制。叶玉瑶、王景诗等[9]研究了当前全球创新的局势及粤港澳大湾区建设国际科技创新中心面临的机遇与挑战,提出了源头创新、产业创新、制度创新三大战略方向。吴海江、王超然[10]基于粤港澳大湾区科技创新的现状及问题,提出了深化体制机制改革、鼓励多创新主体协同、推动科技创新要素高效流动、加强重大科技基础设施建设等建议。覃艳华,曹细玉[11]分析了粤港澳大湾区的科技要素现状,并对粤港澳大湾区11个城市的创新能力进行研究,从组织机制、科技要素市场等方面提出促进粤港澳大湾区科技协同创新的对策建议。刘海宏、加雪莲[12]分析了科技创新对粤港澳大湾区中小型企业发展现状的影响,针对现有问题提出了加强创新思想引导以及自主创新产业区建设的推动粤港澳大湾区科技创新的发展策略。

综上所述,现有的文献研究主要从城市群协同创新、创新链视角等单一的视角总结粤港澳大湾区协同创新的现状、问题与策略,探讨粤港澳大湾区的科技创新发展,尚未有研究是从整体视角去探讨粤港澳大湾区科技协同创新发展。本文将从体系建设出发,对标世界三大湾区的科技协同创新经验,探寻粤港澳大湾区科技协同创新的基础及存在问题,提出粤港澳大湾区科技系统创新发展的对策。

2 粤港澳大湾区科技协同创新发展现状及问题分析

2.1 发展现状

2.1.1 基础条件

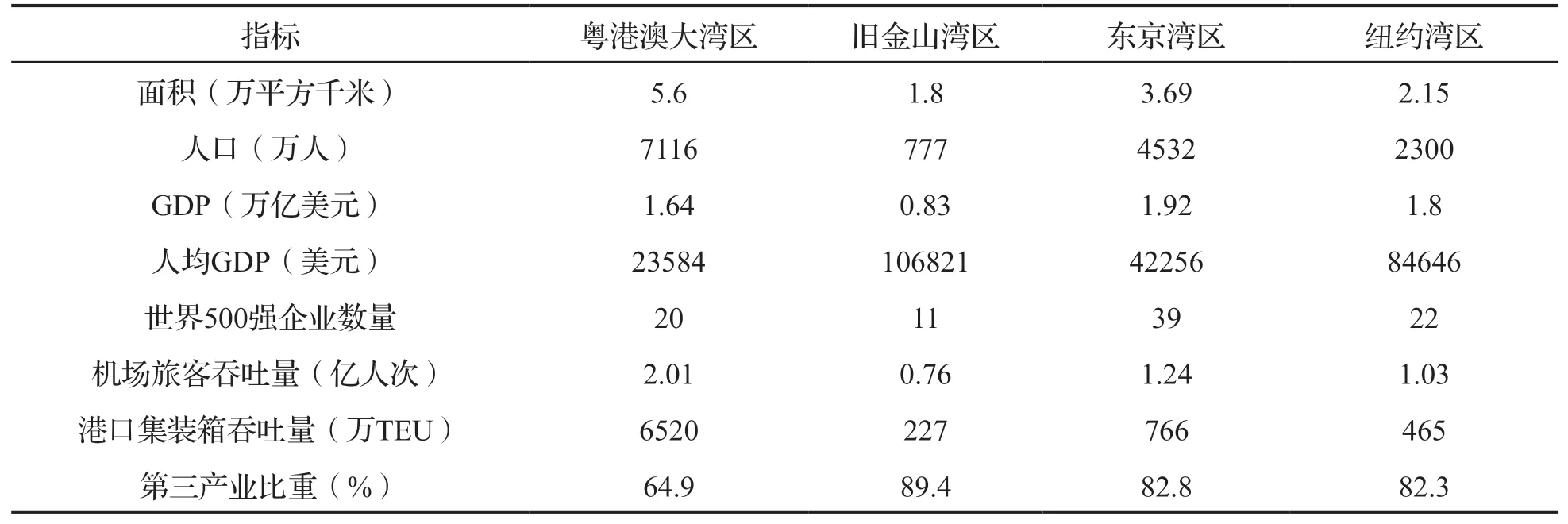

粤港澳大湾区总面积5.59万平方公里,占全国0.58%,2019年湾区常住人口7264.92万人,同比增长约150万人,经济总量达11.62万亿元,是国际四大湾区中面积最大、人口最多的湾区。

2020年3月5日,阿里研究院发布《2020粤港澳数字大湾区融合创新发展报告》,其中对比了粤港澳大湾区与国际三大湾区的基础条件(见表1)。从表1中可看出,粤港澳大湾区与三大湾区在GDP、人均GDP、世界500强企业、第三产业等方面仍有一定差距,但粤港澳大湾区在面积、人口、运输基础设施等方面占优势,发展空间较大。

表1 粤港澳大湾区与世界三大湾区基础条件对比

2.1.2 产业发展情况

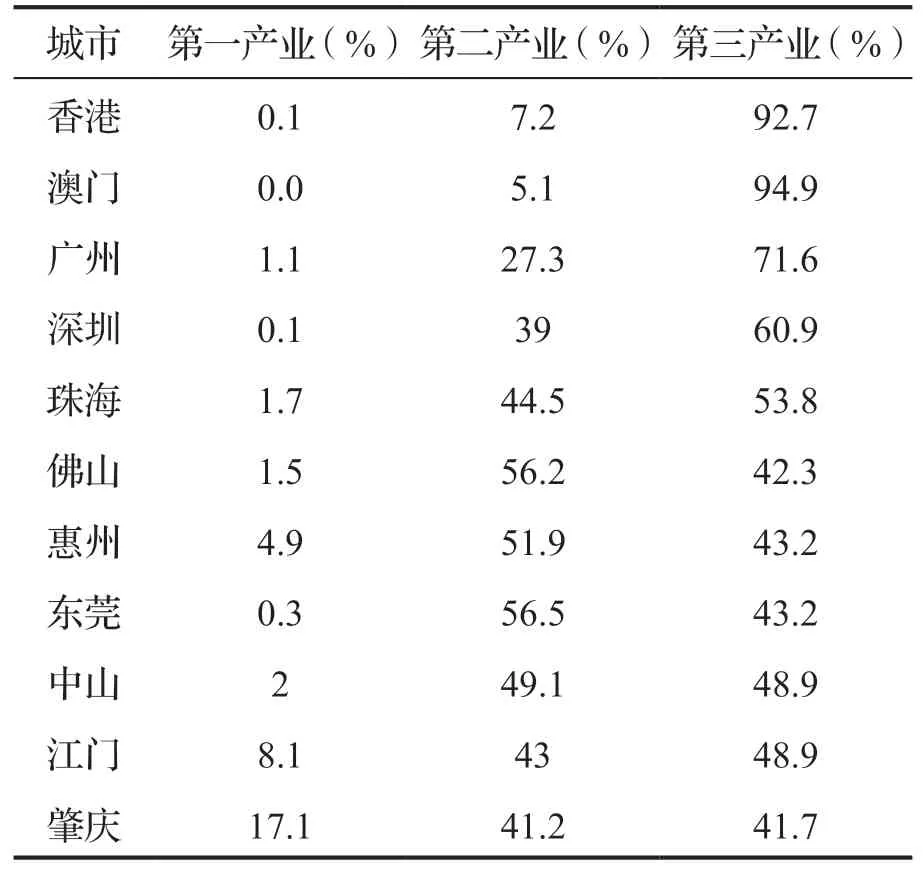

从粤港澳大湾区各地产业构成看(见表2),香港、澳门经济主要为第三产业,珠三角第二产业占比较高,内地9市中广州第三产业的占比超过70%,巩固了其外贸中心的地位。深圳除了拥有高科技产业中心的优势外,金融、服务业及物流等产业发展也很突出,与香港互联互通的优势推动两地产业协同发展。惠州、东莞、佛山等以第二产业为主,承担着广州、深圳制造业转移的产业布局任务。肇庆、江门等目前第一产业的占比较大,在与其他城市协作的基础上逐步完善二、三产业。总体来看,粤港澳大湾区产业互补,产业化环境成熟,粤港澳三地可以借助大湾区建设的契机,有效利用产业资源优势,打造产业协同发展基地,实现优势产业互补和协调发展。

第三产业尤其是科技服务业和金融保险业,是科技创新发展和产业结构升级的重要支撑。从表1可看出,国际三大湾区的第三产业比重都超过80%,远高于粤港澳大湾区的64.9%,旧金山湾区被誉为“科技湾区”,湾区内聚集了包括谷歌、苹果、英特尔、脸书在内的大批科技公司及20多所科技研究型大学。纽约湾区被称为“金融湾区”,是世界金融中心,拥有纽交所和纳斯达克交易所,世界金融、证券、期货及保险和外贸机构等近3000家机构总部聚集于此。东京被誉为“产业湾区”,服务业发达、工业基础雄厚,拥有巨型工业城市群,形成了京滨、京叶两大工业地带,日本的3/4的工业产值都聚集于此,现代物流、石油化工、装备制造、游戏动漫和高新技术等产业成熟。

表2 粤港澳大湾区各城市产业结构

2.1.3 科技创新资源分布情况

科技资源的有效配置能够推动经济的高质量发展,推动粤港澳大湾区国际科技创新中心建设。根据世界知识产权组织(WIPO)发布的《2020年全球创新指数》报告显示,深圳-香港-广州集群位居科技集群第2位,超越了旧金山和纽约,科技创新资源不断集聚。在科技人力资源方面。截至2018年底,深圳的全社会R&D人员总人数超过34万人,广州超过20万人,属于第一梯队。东莞和佛山的研发人员数量突破10万人,属于第二梯队,其它城市属于第三梯队。在科技财力方面。截至2018年底,粤港澳大湾区每年投入的R&D经费呈整体上升趋势,深圳的全社会R&D经费投入最高,R&D经费投入已超1100亿元,占其GDP的比重达到4.6%,9+2城市中除香港和肇庆的R&D经费投入占比较低以外,其它城市的R&D经费投入占比均在2%~3%之间。

2.1.4 政产学研协同情况

粤港澳大湾区鼓励以企业为主体开展产学研合作,构建产业创新生态。已在高端装备制造、新材料、生物医药等战略性新兴产业,布局建设10家粤港澳联合实验室、20家制造业创新中心。积极探索“钱过境、人往来、税平衡”等政策,支持港澳机构作为牵头单位申报广东省科技计划专项。构建服务粤港澳大湾区的技术转移和成果转化公共服务平台,推动两地高校、科研院所及企业的科研成果市场化、产业化。粤港澳三地14家机构成立“粤港澳大湾区知识产权联盟”,促进三地产学研协同创新。

相较国际三大湾区,粤港澳大湾区的政产学研体系还不够成熟。在多年发展积累下,三大湾区结合自身的优势资源及需求选择符合自身发展的产学研合作模式。旧金山湾区依靠强大的高等院校及科研院所创新资源,发挥高等教育资源和创新优势,为科技创新提供了有利条件,如斯坦福大学为了引导校企合作,推出了产业联盟计划,鼓励教职员工创新创业,推动高校科研成果迅速转化。东京湾区则利用东京核心区的优势,增加高校及科研院所的方式聚集一大批科技创新人才促进产学研发展,如京滨工业区作为东京湾区的产学研中心,通过赋予高校更大的自由等体制机制改革促进产学研结合,构建了具有竞争活力的科技创新体系。而纽约湾区为推动技术转移和成果转化,引导高等院校设立技术转移部门,将高校的科研成果市场化。

2.2 问题分析

当前,粤港澳大湾区在地理区位、经济规模、创新资源禀赋与创新要素聚集等多个方面具有一定优势,但仍然存在一系列问题。

2.2.1 协同创新体制机制存在一定障碍

粤港澳大湾区涉及“一国两制三税区”,社会制度和市场体制的差异不利于创新要素的高效流动,对于三地产业的集群发展也产生了一定的障碍,影响了产业的优势互补。同时,粤港澳大湾区的三个关税区使创新要素流通难以形成溢出效应及规模效应,使得粤港澳大湾区的科技创新利益不能达成一致,在一定程度上影响了粤港澳大湾区的科技协同发展。虽然粤港澳大湾区整体发展势头较好,但也存在区域发展不平衡的问题,粤港澳大湾区尚未建立长效的高层次科技协调创新机制,大中型项目的创新合作也较少,合作项目主要靠政府推动,在具体的合作过程中有部分政策仍未能快速实施。

2.2.2 科技政策体系尚不完善

在科技政策方面,《粤港澳大湾区发展规划纲要》2019年发布,至今已发布两年多,但针对建设国际科技创新中心没有出台更系统及详细的配套支持政策。相比其他湾区,美国已形成了全世界最完备的科技法律体系保障纽约湾区及旧金山湾区的科技创新发展,利用有利的移民政策招揽全球人才。纽约湾区及旧金山湾区除了积极实施国家层面出台的税收减免政策外,还为湾区内的科创企业及人才提供地方税收减免政策。东京湾区支持科技协同创新发展的政策体系则体现在人才、财税和知识产权保护等方面,通过实施高端人才引进政策、科技创新优惠财税政策、知识产权保护政策,提升区域创新能力,形成高质量发展的创新格局。

2.2.3 创新主体基础薄弱

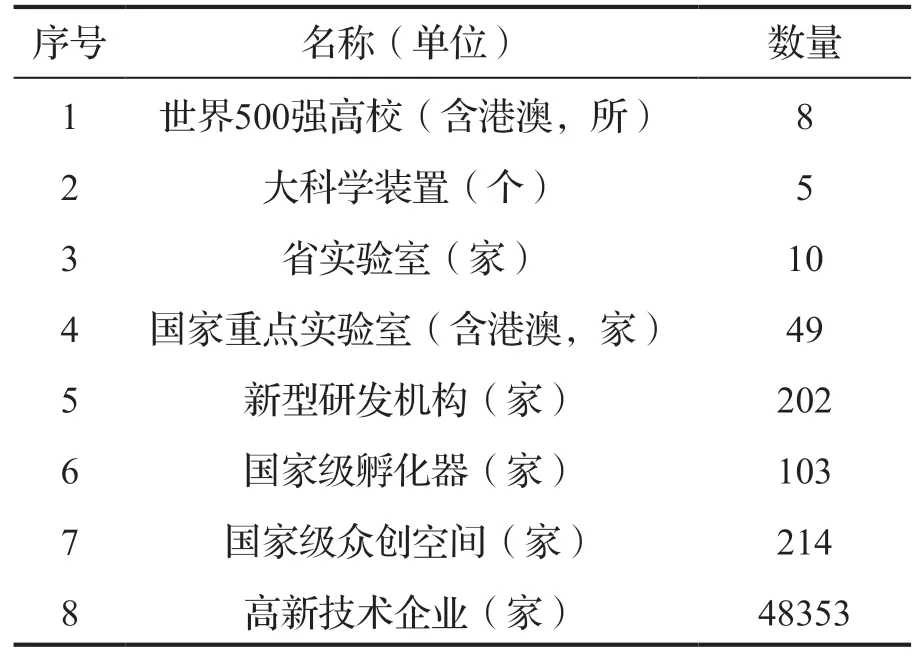

粤港澳大湾区依托重点区域、重点平台,加快聚集技术、人才、科技成果等国内外创新资源,将广深港澳科技创新走廊逐步打造成为各类高端创新资源的聚集高地和技术创新策源地(见表3)。积极推进高水平大学建设,目前已有世界500强高校8所。加快建设各类基础平台,拥有东莞散裂中子源、国家超级计算广州和深圳中心、惠州强流重离子加速器等一批重大科技基础设施,推动光明科学城与松山湖科学城共建大湾区综合性国家科学中心先行启动区。以培育国家实验室为重点目标,启动建立了再生医学与健康、网络空间科学与技术、先进制造科学与技术等9家省实验室。国家重点实验室达到49家,其中港澳20家。对接国家大院大所、中央企业等,内地9市经省政府批准认定的新型研发机构达到202家。孵化育成体系不断完善,国家级孵化器103家,纳入国家级孵化器管理体系的众创空间214家,国家级高新技术企业4.8万家。

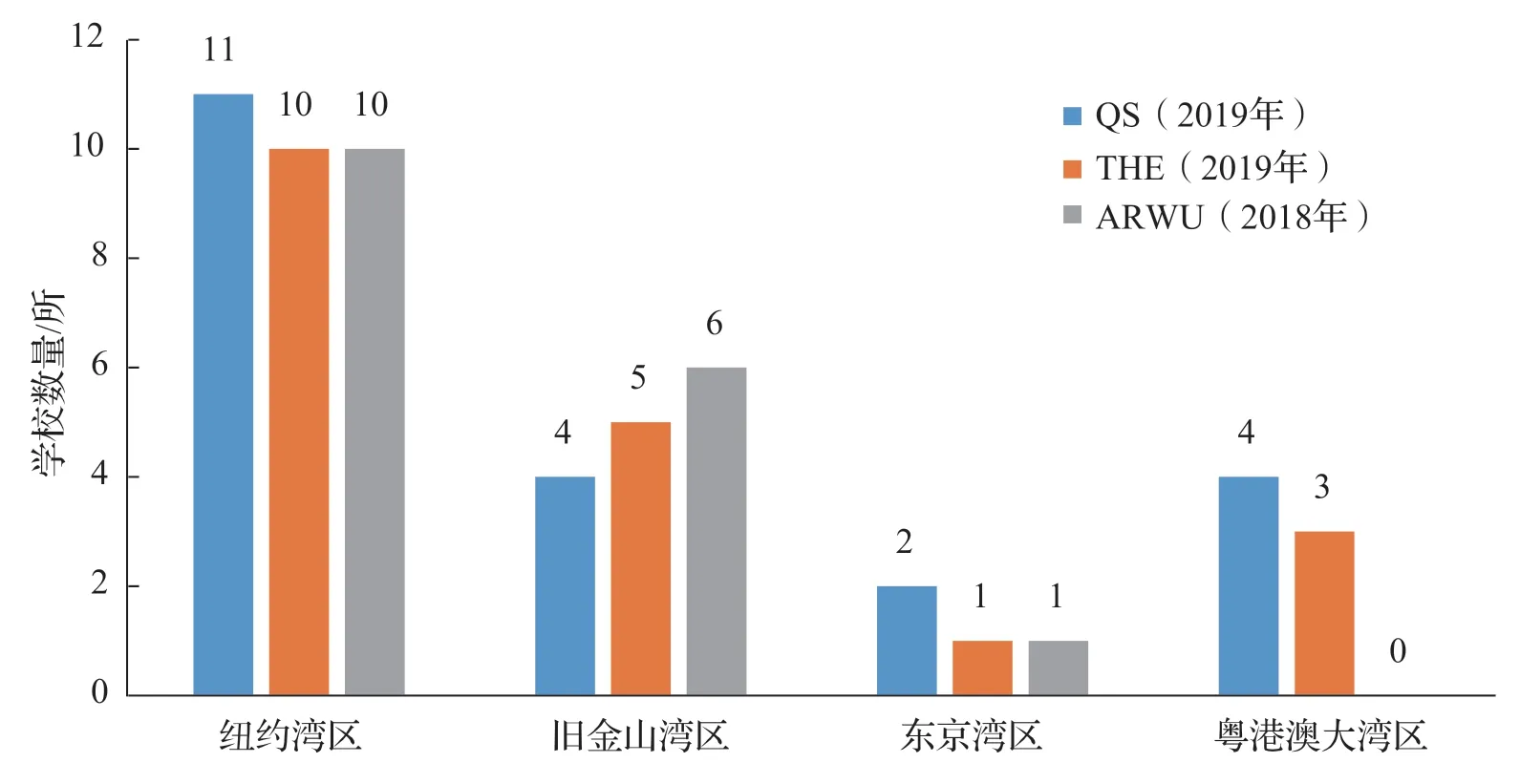

虽然粤港澳大湾区的科技创新载体在国内属一流,但是从国际视野来看,和三大湾区还有一定的距离。科研院所方面,三大湾区的实验室均是闻名世界的研究机构,且都获得过诺贝尔奖(见表4),国际影响力远大于粤港澳大湾区。高校方面,三大湾区高等教育资源属世界一流,以QS世界大学排名(QS)、泰晤士高等教育世界大学排名(THE)、世界大学学术排名(ARWU)这3个有影响力的世界大学排行榜单作比较基准(见图1),尤以纽约湾区内高校整体实力最强,每个榜单都至少有10所高校,粤港澳大湾区还有很大进步空间。从创新企业看,科睿唯安在《德温特2020年度全球百强创新机构》报告榜单中,美国有39家企业,日本有32家企业,上榜企业大部分集中在三大湾区,中国仅有三家企业上榜,分别是华为、腾讯和小米,粤港澳大湾区有两家企业,在四大湾区中数量最少。

表3 2019年粤港澳大湾区科技创新载体配置情况

图1 四大湾区在三大世界名校百强排名中入围高校数量

2.2.4 一流创新人才缺乏

从人才层次看,粤港澳大湾区仍缺乏高学历、高素质人才,全球化智库(CCG)在《粤港澳大湾区人才发展报告》中提到了粤港澳大湾区中接受过高等教育的人员比例仅为17%,而纽约湾区、旧金山湾区、纽约湾区的占比分别为42%、46%、37%。科技人才结构方面,发达国家的国际人才占其常住人口比例约10%,香港、深圳及广州作为粤港澳大湾区国际化影响力最高的三个城市,国际人才占常住人口比例分别为8.6%、0.2%、0.36%,远低于硅谷的50%及纽约的36%,粤港澳大湾区对国际化人才的吸引力与其他湾区相比还存在较大的差距。在人才引进方面,粤港澳大湾区主要以人才工程等措施引进高学历及高素质人才,缺乏有力的市场化手段。此外,相比其他三大湾区,粤港澳大湾区在国际人才的流动性上相对较差,人才流动主要以国内人才为主。

2.2.5 创新投入力度不足

从研究与试验发展(R&D)投入强度看,粤港澳大湾区研究与试验发展(R&D)投入强度仍然较低,与其他湾区相比仍然有较大的差距。虽然粤港澳大湾区的R&D经费支出呈现年递增的趋势,2016年粤港澳大湾区R&D经费支出总额达到2109.7亿元,研发(R&D)投入占GDP比重2.27%,而德国、瑞典、日本达到了2.9%、3.2%、3.3%,旧金山湾区的投入强度是粤港澳大湾区的2.3倍,粤港澳大湾区与世界上比较典型的创新型国家相比在研究与试验发展(R&D)方面还有较大的差距。对比其他湾区,粤港澳大湾区在R&D经费投入方面还存在一定差距。

从四大湾区中排名全球前50名企业的R&D投入金额及投入强度(见图2)可以看出,纽约湾区上榜7家,6家企业来自旧金山湾区,东京湾区有4家在列,而粤港澳大湾区仅有华为1家。进入榜单的企业大部分是分布在四大湾区的高科技企业,拥有较大的R&D投入。旧金山湾区的整体水平最高,其中R&D投入强度超过15%的企业有4家,分别是ALPHABET、甲骨文、英特尔、脸书。榜单中研发投入强度最高的是来自纽约湾区的赛尔基因,其R&D投入强度高达29.8%。东京湾区入榜企业的R&D投入及投入强度处于中间水平,但其投入强度也都在3.5%以上。

图2 四大湾区中排名全球前50名企业的R&D投入金额及投入强度

2.2.6 科技创新产出质量不高

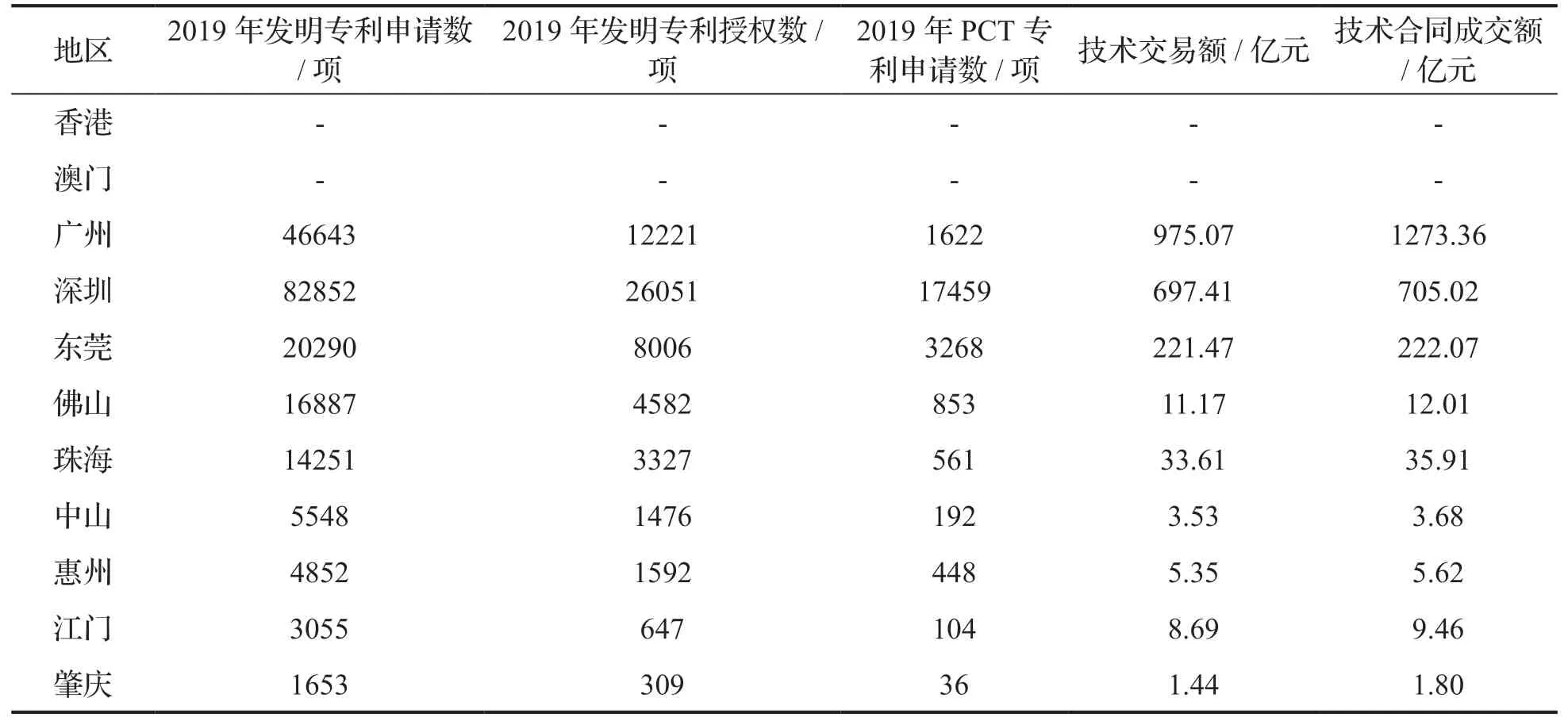

粤港澳大湾区城市群中,除香港及澳门没有统计数据外,2019年发明专利申请数过万的有深圳、广州、东莞、佛山、珠海。2019年发明专利授权数,深圳及广州处于第一梯队。2019年PCT专利申请数,深圳申请数远远领先其他8市,东莞及广州数量破千,其他城市的申请数均在1000以下(见表5)。由此可见,内地9市在专利申请及授权方面,区域内各城市发展水平存在较大的差异。在技术交易额方面,除香港和澳门没有数据统计以外,深圳、广州、东莞超过200亿元,远超其他城市。在技术合同成交额方面,深圳、广州、东莞超过200亿元,而珠海、佛山的技术合同成交额在10~40亿元之间,其它城市的技术合同成交额在10亿元以下。

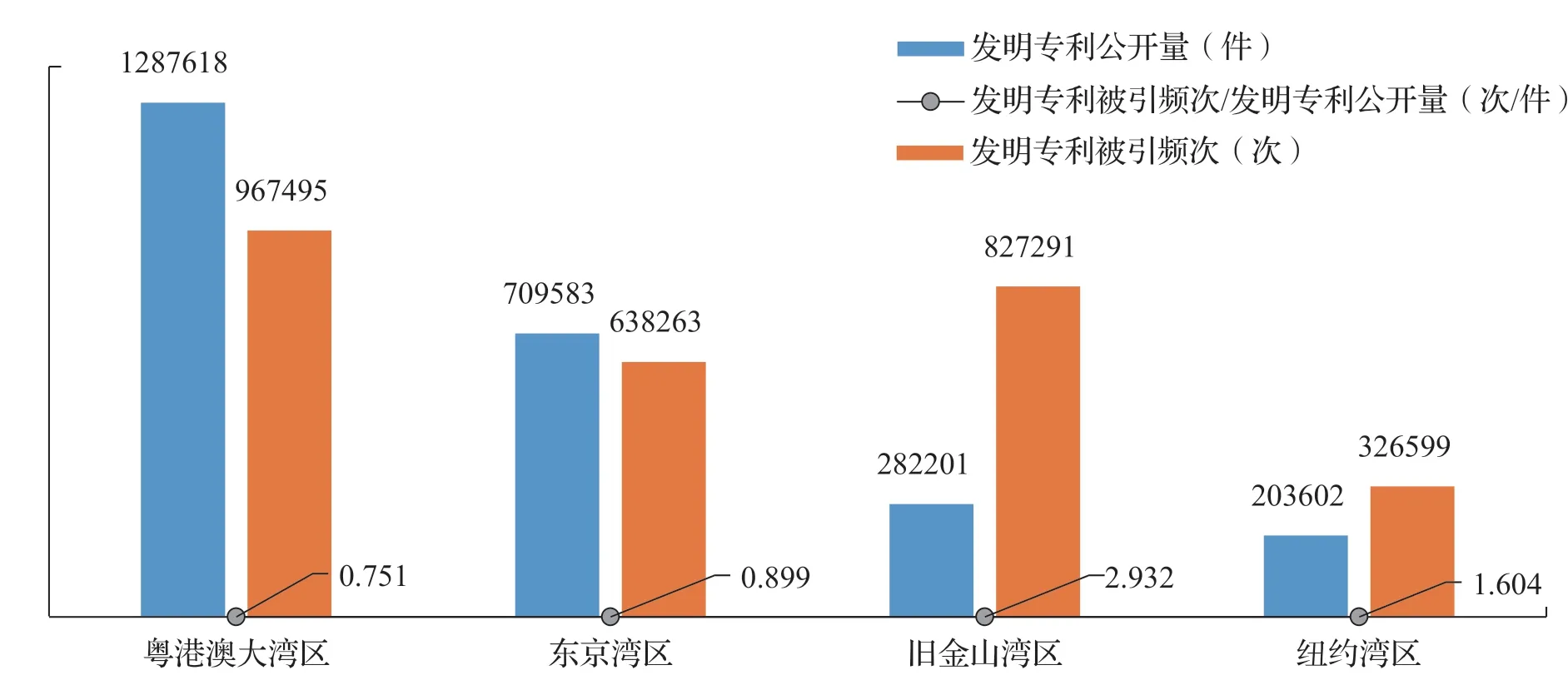

从国际视野看,《粤港澳大湾区协同创新发展报告(2020)》指出:2015-2019年,粤港澳大湾区发明专利公开量为128.76万件,东京湾区为70.96万件,旧金山湾区为28.22万件,纽约湾区为20.36万件,近五年来粤港澳大湾区发明专利公开量已位列世界四大湾区之首,且年均增长率常年保持在正增长(见表5)。但是粤港澳大湾区的发明专利影响力远低于其他湾区,专利被引频次是指专利被引用的次数,能够在一定程度上反映专利影响力,数据显示,2015-2019年粤港澳大湾区的总发明专利被引频次低于总发明专利公开量较多,说明粤港澳大湾区的发明专利影响力有待进一步提升(见图3)。

表5 2019年粤港澳大湾区各城市科技产出

图3 四大湾区发明专利被引频次与发明专利公开量对比

3 粤港澳大湾区科技协同创新体系建设对策

3.1 创新跨区域科技合作协调机制

健全符合创新规律和市场导向的粤港澳科技合作组织架构,统筹中央部委和粤港澳三地的科技资源以及提高推动科技创新的执行力。建议争取由国家科技部牵头,推动粤港澳三地政府、科技主管部门及相关职能部门签订《科技创新战略合作协议》,成立科技创新合作领导小组,定期召开粤港澳大湾区科技创新联席会议,商讨粤港澳大湾区的科技发展战略规划、配套政策,共同推进并解决在科技创新合作当中面临的关键问题。强化区域合作中科技创新合作的战略地位,发挥粤港澳大湾区“9+2”城市的产业基础和优势,加快产业跨域分工,进一步推动科技创新合作,促进科技创新要素更加便捷高效的在粤港澳大湾区内流动,利用建设粤港澳大湾区国际科技创新中心的契机,为粤港澳大湾区科技协同创新体系建设打下坚实的基础。充分发挥粤港澳地区智库、行业协会等机构的作用,吸纳内地及港澳各界代表和专家成立粤港澳大湾区科技创新合作专家联盟,为粤港澳大湾区科技协同创新体系建设建言献策,共同推动大湾区科技协同发展。

3.2 加快创新要素自由流动

创新要素的流动性影响创新水平和成效,粤港澳大湾区要有力实现科技协同创新,就必须提高创新要素的高效流动性,提升创新要素流动释放的规模效应。具体而言,可从以下四个方面入手:第一,加快人才跨境流动,推进粤港澳大湾区各地人才资质互认,鼓励高端科研人员在高校、科研院所及企业间自由流动。第二,畅通科研“资金流”使用渠道,推动各类科研资金在大湾区内自由转移使用,大湾区内各类科研项目立项时减少对申报主体所处地域的限制。第三,探索大湾区“物流”通关便利政策,优化粤港澳大湾区通关机制,减免重大科研设备、实验材料等科研资源的流通的进出口税收,使其快速便利通关。第四,建立“信息流”共享机制,探索在粤港澳大湾区建立“科技创新资源大数据库”,减少各地区对科技信息资源的不对称,加速创新要素的高效流动。

3.3 打造创新创业生态系统

创新创业生态系统是推动经济高质量发展的关键支撑。建议从以下三个方面着手:第一,探索机构化、平台化引进创新资源,重点引进中央和国家级科研机构、国家重点建设高等院校、中央企业和大型国有企业、国家(重点)实验室、国家工程技术研发中心等国家级创新资源,引进港澳地区高校、研究机构、行业龙头企业、国(境)外一流大学及研究机构、知名实验室和创新中心等高端资源,构建以广深港澳为核心的科技创新网络体系。第二,加强政产学研合作,推进粤港澳科技创新走廊、深港创新圈、珠澳创新圈建设,鼓励湾区内科研院所、高校与企业开展合作,推动共性技术和关键技术、成果转化及创业孵化等工作。第三,推动科技创新服务体系建设,支持科技创新中介多元化及多样化发展,营造创新创业的发展氛围,为科技创新提供发展载体,鼓励更多科研人员创新创业。

3.4 探索政务、人才、金融、产业协同推动科技协同创新

第一,推动政务协同,建立粤港澳大湾区政务部门的长效合作机制。政府各部门要积极探索管理体制创新,破除部门及领地思维,建立粤港澳常态化合作与协调机制,分步骤、分层次实施城际及湾区合作与协调,推动两岸三地的政务协同。进一步简政放权,转变职能定位,积极从管理的角色向服务及培育过渡,培育更创新宽松的政策环境。第二,推动人才协同,深化人才发展体制机制改革。联合拓展全球化引才引智渠道,优化海外人才工作站全球布局,加快实施“大湾区引进国外人才智力行动计划”,利用海外合作渠道布局技术创新中心、引进科技人才,打造“海外专家湾区行”新名片。优化外国人才签证制度,探索技术移民试点工作,贯彻落实中央关于粤港澳大湾区个人所得税优惠政策。改革完善科技人才发现、培养、激励机制,深入探索优化面向国际视野的重大创新平台和重大创新项目领军人才遴选机制。第三,推动金融协同,加快金融体制创新。强化金融规则对接、人才互动、市场互联,优化产业、科技、金融布局,鼓励发展风投、创投等金融模式,促进科技、金融及产业协同发展。第四,推动产业协同,布局科学合理的产业集群。优化现有“前店后厂”的传统模式,打造多方位集成的融合产业体系,加强粤港澳产业协同。加强三地的产学研融合建设,培育协同创新平台体系,推动企业、高校及科研院所等建立常态化的合作机制,为产业协同创新培育更多的创新型高素质人才。