战略变革对企业绩效的影响分析

——基于内部控制和外部竞争的调节

2021-05-19吴利华张林雪

吴利华 张林雪

(东南大学经济管理学院,南京 210096)

0 引 言

企业外部环境和内部资源的变化决定了企业战略并不是一成不变的,企业需要进行战略变革。企业进行战略变革,改变了内部资源的配置情况,也改变了与外部环境的匹配程度,因而不同程度的战略变革水平会对企业绩效产生不同影响。同时,企业实施战略变革的成功与否会受到企业外部竞争环境和内部控制水平的影响。外部市场的竞争强度对企业个体的战略选择和变革都有着重大的影响;而内部控制作为一种管理控制,是有效执行组织战略的必备工具[1]。因而有必要探究外部竞争环境和内部控制在企业战略变革对企业绩效的影响中所发挥的作用,有助于更好地实施企业管理,追求更高的经济效益。

本文以1999—2017年沪深两市A股上市的制造业公司为样本,探究企业战略变革对企业绩效的影响,以及内部控制和外部竞争作为调节变量对二者关系的影响。研究发现,企业战略变革程度与企业绩效之间呈现U型关系,而内部控制和外部竞争对战略变革程度与企业绩效之间的U型关系也产生了显著的调节效应。

1 理论分析与研究假设

1.1 战略变革对企业绩效的影响

对于战略变革对企业绩效的影响关系,目前尚未有定论。有学者认为战略变革是改善企业的经营方式,使得企业战略与外部环境相匹配,因而可以提高企业绩效,如Zhang通过构建战略调整资源配置模型验证了战略调整对绩效的正向影响[2]。反之,有学者认为企业自身的资源有其黏性,战略变革会导致企业能力和惯性的重新构造,使企业未来的发展充满了不确定性,降低组织的工作效率,从而降低企业的绩效。如Kim和Intosh的研究表明战略变革会降低企业财务绩效和企业生存概率[3]。另有学者探究战略变革与企业绩效之间是否具有非线性的关系,如杨艳等通过实证研究发现,战略变革幅度与企业绩效间存在显著倒N型关系,而战略变革方向调整与企业绩效间存在显著倒U型关系[4]。

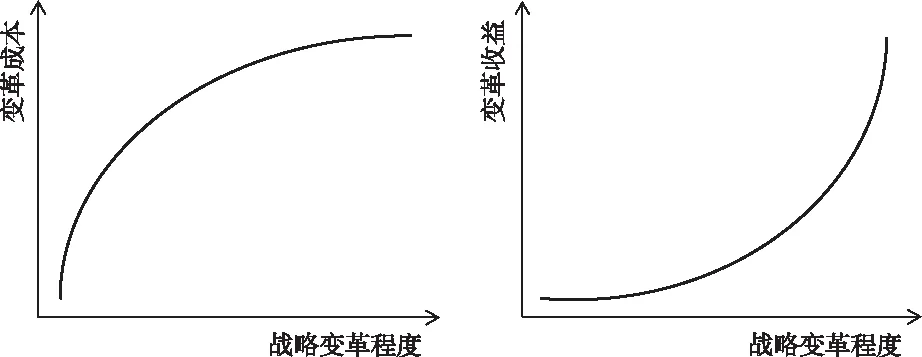

出现以上不同研究结论的原因可能是学者们对战略变革的定义及测度方式不同,本文借鉴Carpenter,利用战略变动(Strategic Variation)来度量战略变革,战略变动SV表示企业战略在一定时间内相对本身的战略的差异程度[5]。本文认为,战略变革过程中会同时产生变革成本和变革收益,而企业绩效大小正是由变革收益和成本之差决定的。研究发现,战略变革的成本与收益变化如图1所示。故本文提出:

假设1:企业战略变革(SV)与企业绩效呈U型关系。

图1 变革成本、收益与战略变革程度关系

1.2 内部控制对战略变革与企业绩效关系的调节作用

内部控制在战略变革过程中会发挥作用,战略变革所带来的资源配置的变化可能会影响企业的日常经营,如果企业内部不能够有效地控制风险,很容易造成变革失败。完善的内部控制可以有效地控制战略变革成本与风险、保障战略执行能力、促进战略目标的实现、提高战略变革收益,从而增强战略变革对企业绩效的积极作用。故本文提出:

假设2:高水平的内部控制质量能对战略变革(SV)与企业绩效的U型关系产生积极显著的调节效应。

1.3 外部竞争对战略变革与企业绩效关系的调节作用

战略与环境是一个动态匹配的过程,战略变革的决策、实施效果会受到环境不确定性的影响[6]。竞争环境是企业战略决策和日常运营中必须时刻关注的重要部分,企业对自己所处竞争环境的正确识别辨析是企业制定科学竞争战略的前提,战略和竞争环境的互动决定企业的绩效[7]。

Biedenbach和Soderholm提出随着竞争对手反击的速度越来越快,频率越来越高,公司曾经或现在拥有的竞争优势都是暂时的,企业必须不断创造新的竞争优势以弱化竞争对手的攻击[8]。当企业进行战略变革时,能够开辟新的市场,形成行业中竞争对手无法模仿和超越的新的竞争优势,从而快速占领市场,提高企业绩效。尹丽文等基于生态位视角也解释了在外部竞争环境十分激烈的状况下,企业应当实行生态位分离,在内部战略上进行改变[9]。因此,本文提出:

假设3:高强度的外部竞争能对战略变革(SV)与企业绩效的U型关系产生积极显著的调节效应。

2 研究设计

2.1 变量设计

2.1.1 战略变革

本文基于资源基础观,借鉴Ayse Karaevli和Edward J.Zajac的研究[10],将战略变革定义为企业在一定时期内资源配置自身的变化程度,并根据国内企业的战略资源配置的实际情况,考虑样本数据的可获取性,选取5个代表关键战略资源配置指标对战略变革进行度量:广告强度(销售费用/营业收入);厂房与设备更新(固定资产净额/固定资产原值);存货水平(存货净额/营业收入);非生产性费用{(管理费用+财务费用)/营业收入};财务杠杆(总负债/总资产)。这些指标都是相辅相成的,每一项指标都侧重于企业战略的具体方面,且在跨公司与行业之间都具有可比性。

由于战略变革表示企业与自身先前的战略行为的偏离,所以此处使用一个多项目指标来衡量战略变革。将t视为连续的年份,以4年(从第t-1到第t+2年)为一个阶段,计算每个战略维度的变化值,再求总。公式定义如下所示,其中,i,j,t分别代表公司、行业和年份,k表示上述的5个战略维度,计算出来的SV值表示企业对自身原有经营战略的调整程度,SV值越大,企业进行战略变革的程度就越大。

(1)

2.1.2 内部控制质量

本文采用多数学者的做法,用迪博内部控制指数除以1 000来衡量企业内部控制质量。

2.1.3 外部竞争

本文采用著名的赫芬达尔指数来衡量行业竞争强度(HHI=∑(Xi/X)2),该数值越大,反映了市场竞争强度越小,垄断程度越高,反之亦然。

2.1.4 企业绩效

企业绩效采用财务指标总资产收益率ROA来表示,且数据易得。

2.1.5 控制变量

选取企业规模、董事会规模、董事独立性、产权性质、股权集中度、企业成长能力、行业和年份作为控制变量。其中用企业总资产取对数度量企业规模(Size);用董事会人数度量董事会规模(BS);用独立董事人数/董事人数度量董事独立性(IND);用虚拟变量度量企业的产权性质(SOE),如果企业为国企,则赋值为1,非国企则赋值为0;股权集中度(EC)使用第一大股东的持股/公司总股数度量;企业成长能力(Growth)用报告期与基期主营业务收入差值/基期主营业务收入来度量。

2.2 样本选取与数据来源

本文选取1999—2017年在沪深两市A股上市的制造业企业作为研究对象,但是由于自变量SV的计算设计中有周期限制,所以最后计算出来的变量时间跨度为2000—2015年。在原始数据的基础上,对样本进行了如下筛选:剔除ST、*ST、S*ST、SST、PT等类公司;剔除异常值和极端值样本;剔除内部控制质量为0的公司;剔除数据不全的样本,最后得到的是一个非平衡面板数据,共392家企业总计5 505个样本点。本文所使用的数据均来自CSMAR数据库、DIB内部控制和风险管理数据库以及《中国工业经济统计年鉴》。

2.3 研究模型

为验证假设1,本文以战略变革为解释变量,以企业绩效为被解释变量,选取产权性质、董事独立性、企业规模、董事会规模、股权集中度、成长能力、内部控制质量、外部竞争强度、年份、行业作为控制变量,构建非线性回归模型如下:

ROA=B0+B1SV+B2SV2+B3IC+B4IT+B5CONTROL+ε

(2)

为验证假设2和假设3,本文在上述模型的基础上分别加入内部控制质量、外部竞争与战略变革以及战略变革平方项的交互项,为了得到好的效果,对调节变量进行中心化处理,构建模型如下:

ROA=B0+B1SV+B2SV2+B3IC+B4IC×SV+B5IC×SV2+B6IT+B7IT×SV+B8IT×SV2+B9CONTROL+ε

(3)

3 实证检验与结果分析

3.1 描述性统计分析

表1对所有变量进行了描述性统计分析。从表1可以看出,ROA的均值是0.026,样本内上市公司整体盈利状况为正。以SV衡量的战略变革值均值为0.15,标准差为4.51,体现出不同公司间战略变动差异较大,总体战略变动水平偏低。内部控制质量最小值为0.03,最大值为0.99,外部竞争最小值为0.05,最大值为1,表明这两个变量两极分化比较严重。其他控制变量的描述性统计如表1所示。

表1 变量的描述性统计

3.2 回归结果分析

借助STATA统计软件检验了战略变革对企业绩效的影响以及内部控制和外部竞争的调节作用影响,理清各变量之间的关系,以验证提出的假设是否正确。回归结果如表2所示。

表2 战略变革对企业绩效影响及内部控制和外部竞争调节的回归结果

3.2.1 战略变革对企业绩效的影响分析

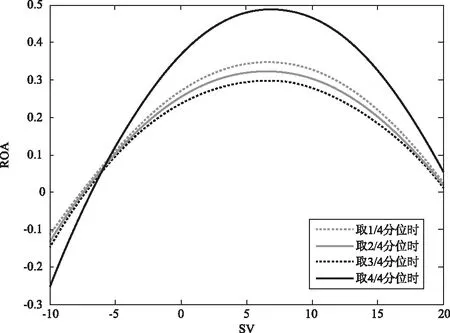

表2第一部分是基础回归,只包含控制变量的回归结果。模型1是为了验证假设1,在基础回归前提下新纳入了SV、SV2、IC、IT这4个变量。根据回归结果,利用Matlab软件可以画出曲线图像如下图2所示。从图中可以看出,企业绩效与战略变革显示出U型曲线关系,验证假设1。即战略变革幅度存在一个既定的水平值,当未达到这个水平值时,企业绩效随着战略变革幅度的增加而降低,因为此时变革成本快速上升,而变革收益缓慢提高;当战略变革幅度超过该水平值时,变革成本上升速度变缓,变革收益开始快速上升,因而企业绩效随着战略变革幅度的提高而上升。

图2 ROA与SV之间的U型关系图

3.2.2 内部控制质量对战略变革(SV)与企业绩效关系的调节效应分析

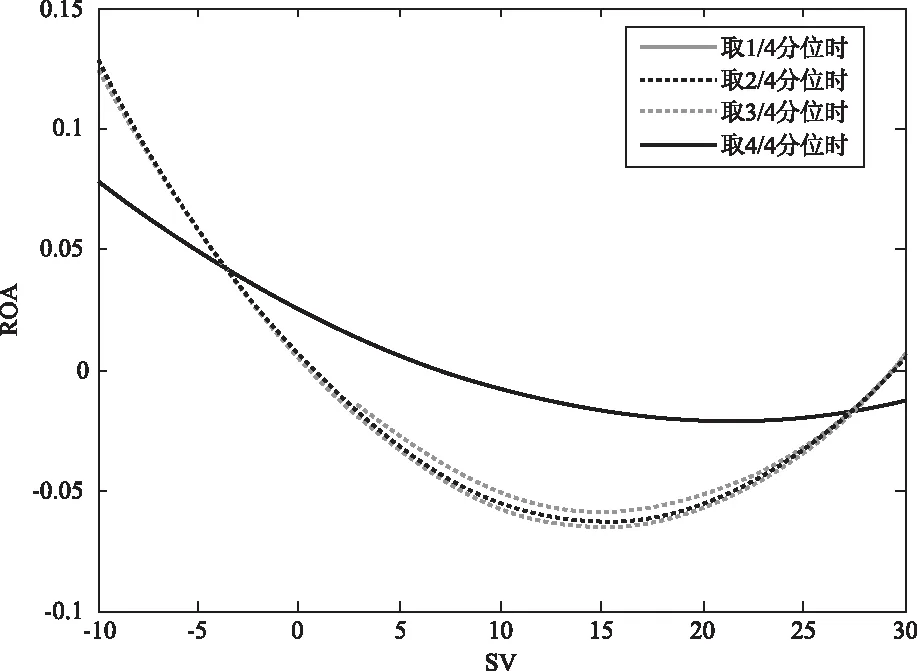

依据表2中模型2的回归结果,画出调节变量分别取25%分位、50%分位、75%分位和100%分位时的调节效应图像来解释内部控制质量对战略变革(SV)与企业绩效关系的调节效应。如图3所示,加入调节变量IC之后企业绩效与战略变革(SV)之间的曲线关系图,4条曲线分别代表着调节变量取不同分位数时的情形。

从图3可见,加入内部控制作为调节变量之后,原来的U型曲线翻转成了倒U型。从拐点来看,通过计算可知对于目前已经翻转成为倒U型关系的曲线而言,随着内部控制质量的不断提高,转折点右移。从形态来看,在模型2的回归结果中得知交互项的二次项系数小于0,所以随着内部控制质量的不断提高,曲线变得越来越陡峭。

故总体来说,内部控制对战略变革(SV)与企业绩效之间的曲线关系有着显著的调节作用,在内部控制的调节下,企业绩效随着战略变动的增加先上升后下降,这可能是因为在企业内部控制的作用下,企业可以在不确定的环境下跨越时空地配置企业资源,如调整内部控制主体的行为规范,激励和约束企业内部经济交易中各种行为,节约交易成本。此时企业变革成本与收益曲线倒置,从而形成倒U型曲线。

3.2.3 外部竞争强度对战略变革(SV)与企业绩效关系的调节效应分析

同理,图4展示了加入调节变量IT之后企业绩效与战略变革(SV)之间的曲线关系图。由表2中的回归结果可以看出,只有外部竞争与战略变革的一次项交互项是显著的,因此从朱丹的研究[11]中可以得知,当只有交互项一次项系数显著的时候,调节变量只对图像的拐点产生影响。从拐点来看,通过计算可知此时转折点右移。故总体来说,随着外部竞争强度的不断提高,战略变革对企业绩效影响的转折点来得更早,即战略变革只需要达到更小的幅度,企业绩效就开始上升。这可能是因为当外部竞争强度比较高时,企业之间势均力敌,甚至会陷入恶性竞争的困境。此时当企业开始调整自身资源配置,做出一点小改变,即能够增强自身能动性和适应能力,获取新的增长方式,形成了新的竞争优势,提高企业绩效。

图3 调节变量效应图

图4 调节变量效应图

4 结论与建议

本文通过理论分析和实证检验得出以下结论:一是战略变革程度与企业绩效呈现U型关系。二是企业内部控制质量对战略变革与企业绩效之间的关系有着积极显著的调节作用。三是企业外部竞争环境对战略变革与企业绩效之间的关系有着积极显著的调节作用。

根据以上结论,本文研究具有以下启示建议:一是在外部环境不断发生变动的情况下,企业进行战略变革应当权衡变革成本与变革收益的变化,一旦进行战略变革不能浅尝辄止、急于求成,而应当深入地改变资源配置,将变革进行到一定的程度才能取得绩效上的成功。二是企业在日常运行和进行战略变革过程中都应该充分发挥内部控制的管理控制作用,充分将其嵌入到战略管理的各个环节和各个层级,提升战略执行能力,降低变革的关键风险。三是企业需要密切关注自身所在市场的外部环境的变化情况,关注竞争对手的动态,适当地根据外部环境的竞争强度做出合适的战略选择。当外部竞争激烈时,更应探索市场上可能出现的新需求、新变化,重新配置自身资源进行相应的战略变革。