新冠疫情冲击下我国房地产市场复苏的影响机制研究

2021-05-19黄蕾朱涛

黄 蕾 朱 涛

(东南大学经济管理学院,南京 211189)

2020年年初,新冠肺炎疫情大规模爆发,叠加经济下行压力,国内供应链和产业链遭遇梗阻,第一季度的国内生产总值增速首次滑落至-6.8%。2020年5月,投入实体经济部门的人民币贷款累计增长了10多万亿元,较去年同期多增加了2万多亿元;5月广义货币供应量同比增长了11.1%,社会融资规模期末存量同比增长了12.5%。在超预期刺激政策的作用下,主要宏观经济指标呈现良好回升态势。

其间,房地产是最先复苏的经济部门之一,远远领先于大多数实体经济部门。2020年2月份70个大中城市房价下跌的城市数超过房价上涨的城市数,但5月份房价上涨的城市数远超过房价下跌的城市数;2月前100大开发商成交额同比下跌30%,但5月其成交额同比增长12%。一二线城市房屋价格普遍上涨,房屋成交量大幅增加,此番“量价齐涨”的现象表明现阶段房地产于所有经济部门中复苏迹象非常显著。

央行实施货币政策旨在将金融资源引入实体经济,但是市场反馈却表明实体经济复苏迹象远不及房地产。

对此,本文就房地产“量价齐涨”的现象展开理论探索和实证研究。收集整理了1996年第一季度至2020年第一季度的相关数据,采用向量自回归模型(VAR)等方法进行实证分析,考察在新冠肺炎疫情冲击下房地产市场率先复苏的影响因素。

1 理论分析与研究假设

围绕房地产市场投资、货币政策和实体经济间的联动关系,本文试图从以下两方面进行理论分析。

1.1 房地产与货币政策的影响机制

传统研究认为在经济周期下行时,松货币和紧信用是常用的逆周期调节手段,有利于促进短期稳增长。顾海峰和张元姣指出存准率与房地产价格间存在长期稳定的正向均衡关系,存准率对房地产价格的调控效应显著,而利率对房地产价格的调控效应则不显著[1]。Luciani表示美联储2002—2004年间的扩张性货币策略对房地产周期的贡献微乎其微[2]。张小宇和刘金全认为在经济发展新常态时期内,货币政策对房地产市场的发展具有冲击规模的非对称效应[3]。Amador-Torres等研究表明长期扩张性货币政策会延长房价泡沫持续时间,紧缩性货币政策会在很大程度上加速房地产泡沫的结束[4]。陈创练和戴明晓表示价格型和数量型货币政策具有显著盯住房价目标的政策取向,数量型货币政策在管控房价上功效更佳,价格型货币政策在管控房价上的有效性有待提高[5]。董美和杨思群认为当房地产市场景气度降低时,利率的调节作用较为微弱;当房地产市场景气程度提高时,利率也会有所上涨[6]。

基于上述研究,本文认为房地产市场中的货币传导机制既存在直接效应(如收入效应和现金流效应),又存在间接效应(如财富效应和信贷渠道效应)。就直接效应而言,扩张性货币政策会让居民可支配收入增加,进而导致居民消费和总需求增长,最终带动投资者们对房地产的投资热情,促进房地产市场的繁荣发展;就间接效应而言,扩张性货币政策会鼓励居民进行住房投资,使居民的财富拥有量增加,进而居民消费和总产出也跟着上涨,带动房地产市场的景气程度。据此本文提出如下研究假设:

H1:广义货币供应量增长,房地产市场投资景气程度增加。

1.2 房地产与实体经济的影响机制

传统理论认为房地产市场会在多个维度上影响宏观经济增速。杨朝军和廖士光通过理论分析得出地产具有金融资产和实物消费品的双重属性:作为金融资产,地产具有永续存在性和增值性,与GDP密切相关;作为实物消费品,地产与房产相结合能为拥有者带来使用效用[7]。周晖和王擎认为房价波动会显著影响GDP增长速度,房地产会通过财富效应影响居民消费,通过托宾q效应影响公众投资,并能通过多重传导机制影响实体经济发展[8]。杨俊杰研究表明当期宏观经济波动不仅会受到滞后一期宏观经济波动的影响,还会受到当期和滞后两期房地产价格的影响,且房地产价格的正向冲击会对GDP产生快速拉升作用,但这种拉升作用不可持续[9]。梅冬州等研究发现房地产部门是中国经济波动的重要来源,地方政府的投资偏向和金融加速器效应很可能会放大房价对宏观经济波动的影响[10]。邹乐欢和刘纪显研究指出产出水平会受到货币政策、技术、投资边际效率、政府支出等多重冲击影响[11]。

基于上述研究,本文认为实体经济发展会促进房地产市场投资的景气程度。当实体经济进入扩张期时,开发商和投资者看好房地产市场的开发前景,不断涌入房地产市场,进而拉高地区土地出让收入、新开工面积、房屋竣工面积和商品房销售价格等指标,此时房地产供给和需求逐步增长,房地产市场投资景气程度不断攀升;当宏观经济进入紧缩期时,开发商和投资者看空房地产市场的开发前景,部分处于困难时期的企业可能会出让房源以便顺利完成改组或合并,大量金融机构顾忌流动性风险和交易对手风险选择作壁上观,炒房者也会想尽办法退出房地产市场,此时市场上房地产增量供给减少,存量供给增加,住房投资或投机需求萎缩,房地产市场整体景气程度将有所下降。据此本文提出如下研究假设:

H2:实体经济增速加快,房地产市场投资景气程度增加。

2 模型设定与变量选择

2.1 模型构建和模型解释

向量自回归模型(VAR)常用于研究多变量的动态互动关系。本文选择的是不包含外生变量的非限制向量自回归模型,其一般表达式如式(1)所示:

yt=Φ1yt-1+…+Φpyt-p+εt,t=1,2,…,T

(1)

(2)

其中,yt是内生变量列向量,p是滞后阶段,T是样本个数,Φ是待估系数矩阵,ε是扰动列向量。

2.2 指标筛选和数据说明

本文所选指标如下:国房景气指数当季值(GF),用来刻画房地产市场投资景气程度;国内生产总值当期同比实际增速(GDP),用于衡量实体经济发展的运营情况;广义货币供应量的期末同比增速(M2),以便追踪货币政策的调整变化。数据来源于中经网产业数据库、国家统计局与中国人民银行网站。

3 实证分析与结果解析

3.1 序列平稳性检验

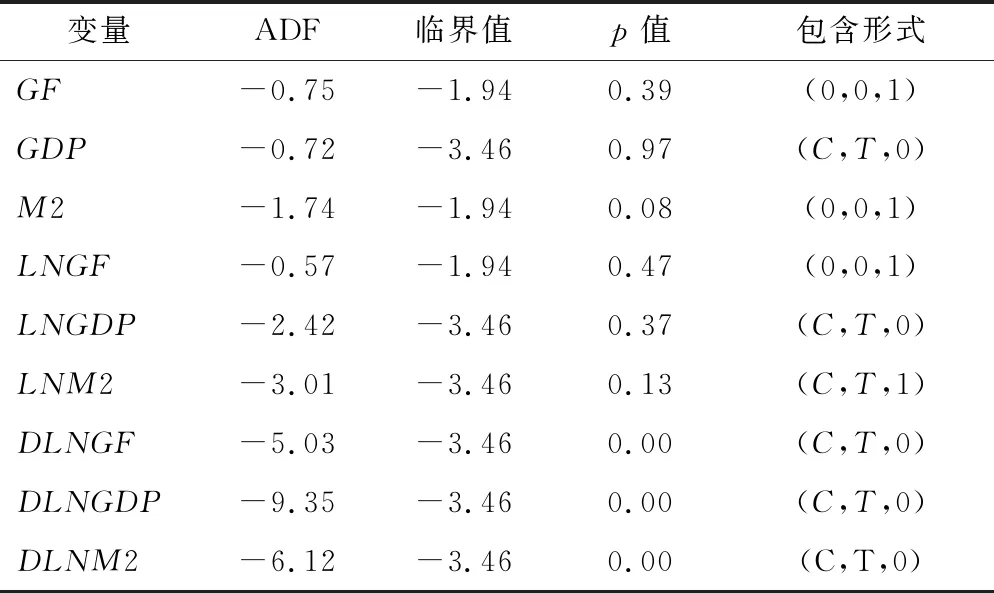

如表1所示,ADF检验结果表明,在5%显著性水平下,原序列(GF、GDP、M2)与对数序列(LNGF、LNGDP、LNM2)均不拒绝存在单位根的原假设,而对数差分序列(DLNGF、DLNGDP、DLNM2)则拒绝存在单位根的原假设,表明原序列和对数序列均是不平稳序列,仅对数差分序列是平稳序列。

表1 单位根检验结果

3.2 协整检验

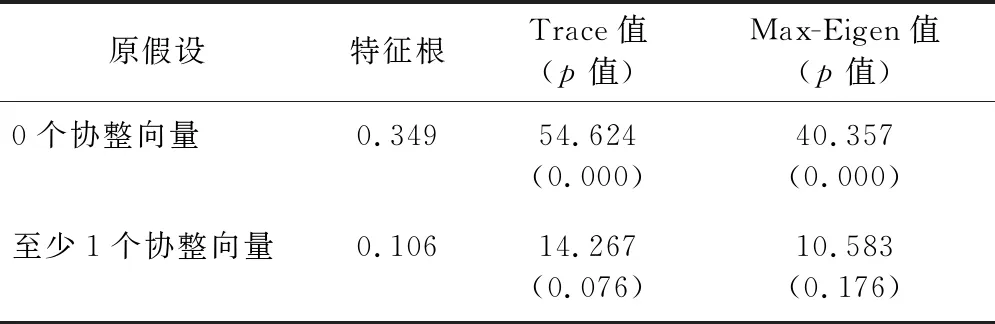

如表2所示,在5%显著性水平下至少存在1个协整向量,即对数序列属于I(1)序列,对数差分序列属于I(0)序列。

表2 Johansen协整检验结果

3.3 最优滞后阶数确定

信息准则LR、FPE、SC和HQ确定的滞后阶段为1,仅AIC测定的滞后阶段数为2,故最优滞后阶段取p=1。

3.4 格兰杰因果关系检验

格兰杰因果检验结果表明:经对数差分处理后,GF的格兰杰原因包含GDP和M2,即国房景气指数在一定程度上会受到国内生产总值和广义货币供应量的影响。

3.5 非限制向量自回归模型分析

VAR(1)方程如下所示:

(3)

进一步提取波动方程:

DLNGFt=0.533 3×DLNGFt-1+0.027 6×DLNGDPt-1+0.035 2×DLNM2t-1+e1t

(4)

可见,国房景气指数很大程度上依赖于自身滞后一期的数值,且影响系数达0.533 3,国内生产总值和广义货币供应量的系数分别为0.027 6和0.035 2,货币政策扩张在短期内比实体经济发展对房地产投资的促进作用更大,即金融经济的影响程度高于商品经济的影响程度。

3.6 脉冲响应函数分析

绘制脉冲响应图,设定期限为10期(单位:季度)。具体分析结果如下:

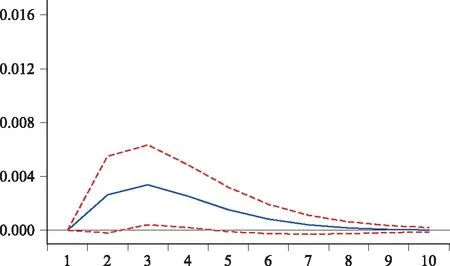

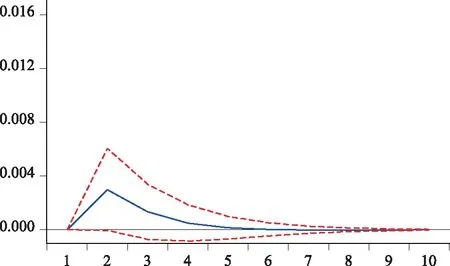

第一,当广义货币供应量受到一个正向冲击时,国房景气指数的即期反应基本停留在均衡状态,但在第2期响应函数上升至0.002 6,并于第3期达到最大响应值0.003 4,最后在第8期收敛至0,即广义货币供应量一单位标准差新息所带来的促进作用仅维持2年(见图1)。这与经济理论相吻合,货币政策时滞的存在会让国房景气指数的即期反应不甚明显。扩张性货币政策能在短期内刺激国房景气指数的上涨,但是该刺激作用在中长期内不可持续。联系实际,2020年上半年,超预期投放流动性在短期内推动了房地产部门率先复苏,与此同时,居民投资性购房需求相对于刚性购房需求大幅上涨,货币政策扩张再次助长了群众“炒房”动机。长远来看,房地产市场不能过度依赖扩张性货币政策,谨防信贷过度扩张所引致的金融风险。

图1 广义货币供应量冲击引起国房景气指数变化的响应函数

图2 国内生产总值冲击引起国房景气指数变化的响应函数

第二,当国内生产总值受到一个正向冲击时,国房景气指数在第1期基本没有波动,但在第2期达到最大响应值0.003 0,此后保持正向波动直至第6期为止(见图2)。国内生产总值一单位标准差新息所带来的正向冲击持续约1.5年,实体经济发展对房地产市场投资具有正向拉动作用。联系实际,2020年新冠肺炎疫情造成企业大面积停工停产、行业供应链梗阻、投资或投机需求不断下降,但截至2020年5月18日,全国中小企业的复工率达到91%,规模以上工业企业复工率则接近100%,随着实体经济发展增速的加快,一度走低的房地产市场也在逐渐回暖,印证了实体经济发展对房地产市场投资的正向影响。值得注意的是,尽管实体经济在短期内会提高房地产市场的投资景气程度,但在中长期内这种正向影响会逐渐衰弱。经对比发现,实体经济发展对国房景气指数增长的贡献有限,冲击持续期数(持续时间)和冲击反应程度(影响程度)均小于货币政策,验证了商品经济对房地产投资的影响小于金融经济对房地产投资的影响。故央行需要对金融政策进行阶段性调整,避免过度依赖扩张性货币政策。一方面,货币政策的传导机制本身存在传导受阻的问题,比如,央行释放的流动性并未真正流向实体经济部门,而是流入了投资回报率更高的房地产市场;另一方面,考虑到资本的逐利属性,当前大量金融资源进入房地产市场,其他实体经济部门相应地就会面临资金紧张的压力,长此以往,其他实体经济和房地产的矛盾将会日益凸显,不利各经济部门的均衡发展。

综上所述,中国长期数据验证了国内房地产市场会受到实体经济和货币政策的双重影响,且实体经济和货币政策均能正向促进国房景气指数的上涨。金融经济刺激作用优于商品经济,宽松的货币政策是此次房地产市场率先复苏的主要原因。

3.7 方差分解与稳健性检验

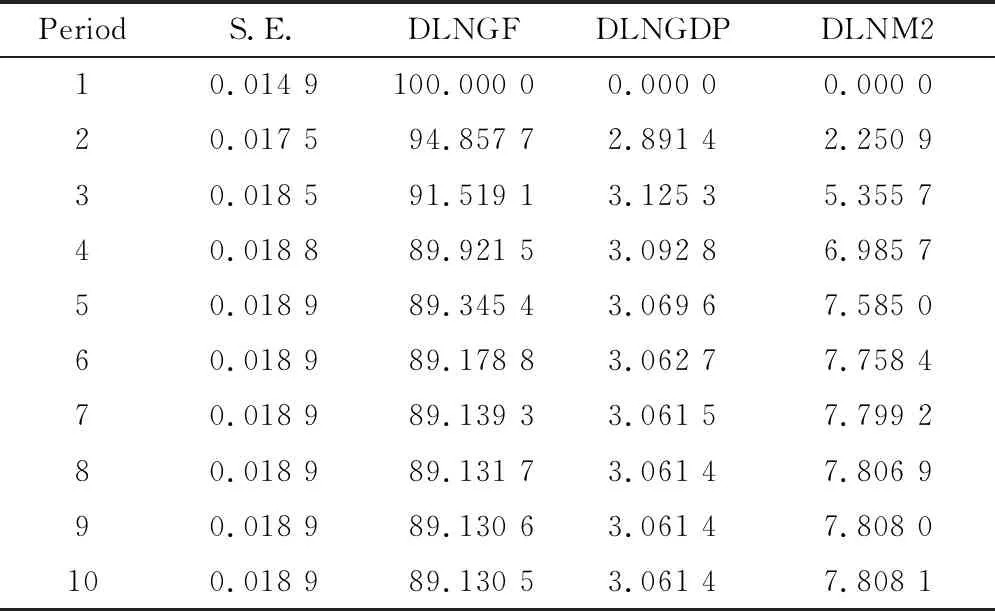

如表3所示,方差分解结果表明:广义货币供应量较高的贡献率表明货币政策逆周期调节对房地产市场回暖的影响更大;货币政策和实体经济对房地产投资的正向影响是短期有效的;国内生产总值和广义货币供应量可以解释国房景气指数约11%的波动情况。因此,金融经济应以发展实体经济为本,注重维护经济体内部的均衡关系,警惕过度依赖扩张性货币政策。

表3 方差分解表

3.8 系统稳健性检验

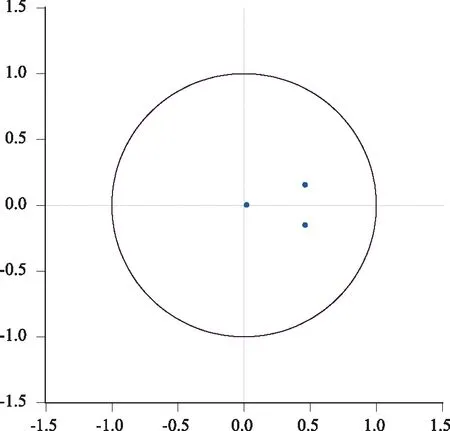

由Lutkpohl关于AR特征多项根倒数的研究可知,如果所有根模的倒数均小于1,即模型的所有点均位于单位圆内部,证明所建立的VAR模型整体是合理有效的。由图3可知,本文建立的VAR(1)模型显然是稳健的。

图3 模型检验结果

4 主要结论与政策建议

在理论层面,本文研究发现:货币政策可通过直接效应和间接效应影响房地产市场投资景气程度;实体经济发展的不同时期对房地产市场投资景气程度的影响也不同。

在实证层面,本文研究发现:中国长期数据验证了国内房地产市场会受到实体经济和货币政策的双重影响,且房地产与货币政策间的影响机制作用更为显著,宽松的货币政策是此次房地产市场率先复苏的主要原因;扩张性货币政策能在短期内刺激国房景气指数的上涨,但是该刺激作用在中长期内不可持续;实体经济发展在短期内对房地产市场投资具有正向影响,但在持续时间和影响程度方面,实体经济对房地产投资的促进作用不如货币政策。

对此,本文认为:疫情期间的金融政策需要进行阶段性调整,多方面衡量货币政策扩张的可能隐患,提前规划相关政策工具的适时退出机制;货币政策扩张须以不带来通货膨胀为前提条件,不断提高货币存量的利用效率;积极引导金融资源流向实体经济部门,建立并完善房地产市场长效机制,谨防泡沫破灭引发系统性风险。