环境规制与技术创新对煤炭上市公司财务绩效影响研究

2021-05-18葛同西安科技大学

葛同 西安科技大学

一、绪论

(一)研究背景

根据中国环境统计年鉴的相关数据分析,我国煤炭行业从2001 年-2018 年期间环境污染治理投资占GDP 的比重一直保持在1.05%-1.84%之间。而国内工业行业2001-2018 年期间环境污染治理投资的占GDP 比重的平均值保持在1.1%-1.5%之间。从上述数据可以看出煤炭行业时刻关注污染治理问题。煤炭行业在技术创新方面也越来越重视,R&D 经费支出占GDP 的比重由2013 年的1.73%增至2018 年的2.3%,日本在2017 年以来的研发投入基本维持在3.53%,虽与发达国家的差距仍然存在,但也在不断缩减。

根据上述数据的分析,煤炭上市公司在环境规制的同时,通过加大绿色技术创新的力度,会对企业财务绩效产生一定的影响,是促进作用还是抑制作用,国内外学者有着不同的观点。

(二)国内研究现状

国内学者有关的研究可以从环境规制对企业财务绩效的影响、技术创新对企业财务绩效的影响及环境规制通过技术创新对企业财务绩效的影响等方面来综述。

1.环境规制对财务绩效的影响

国内学者有关环境规制对财务绩效影响的研究结论并不一致。

金慧琴(2018)[1]等以新能源2012-2017年上市公司数据为样本,对政府补贴对企业财务绩效的综合影响进行实证分析。通过回归模型进行分析,得出企业增加对环境污染治理的投资、提升环境绩效导致企业财务绩效的降低这一结论。

第二,环境规制与财务绩效正相关

刘赟(2018)[2]通过中国A 股(剔除去金融、ST 和 ST*)上市公司在2008-2016 年面板数据并运用面板数据模型分析法分析了公司承担环境责任对财务绩效的影响,得出公司进行环境信息披露这一行为对公司财务绩效产生显著的正向影响。

2.技术创新对财务绩效的影响

谢蜀君(2019)[3]在利用2015—2017 年的数据的基础上,运用耦合协调度模型来分析西部创业板上市公司创新绩效与财务绩效各自的发展现状和演化路径。研究发现:西部创业板上市公司的创新绩效始终落后于财务绩效,并且差距逐年扩大。

二、实证分析

(一)数据来源与分析

本文选取了2003-2019 年煤炭行业的40 家上市公司,为了保证数据的有效性,本文剔除了数据缺失样本、财务数据不全的样本、ST 的上市公司共计13 家,剩余27家公司共计4590 个观测值,详情见表1。

表1 27 家样本公司

(二)变量界定统计分析

具体变量定义见表2。

(三)模型构建

本文通过对二十七家煤炭上市公司环境规制、技术创新、总资产报酬率、企业规模、资产负债率、企业成长性、净资产收益率、现金流、融资约束以及独董比例等公司内部的相应指标,建立回归模型,分析环境规制、技术创新对煤炭上市公司财务绩效的影响研究。

定植前首先应该做好土壤处理工作,结合种植地地势条件选择不同的整地方式。一般情况下,对于地势平坦的种植地采用全面整地模式,土壤深翻深度维持在35-50 cm,以打破犁底层为主。整地过程中还要把地间的杂草、根茬、石块全部清理出去。结合整地,还要做好基肥施入工作。果树定植前施肥主要以有机肥为主,化肥为辅,确保使用的有机肥完全腐熟,不要使用未腐熟的有机肥,避免导致致病菌引入果园。

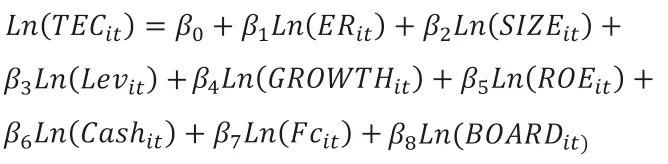

模型1:

it 代表第i 家企业的第t 年的数据

利用模型(1)验证假设1,检验环境规制与技术创新之间的关系。

表2 主要变量名称及定义

表3 描述性统计

表4 模型回归结果

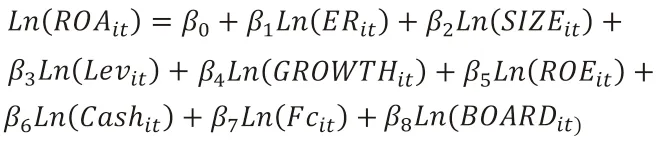

模型2:

利用模型(2)验证假设2,检验环境规制与财务绩效之间的关系。

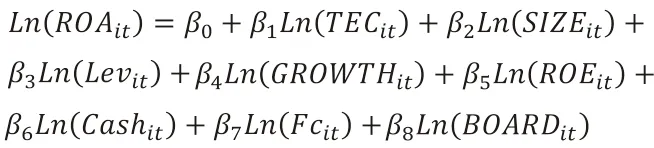

模型3:

利用模型(3)验证假设3,检验技术创新与财务绩效之间的关系。

(四)实证结果

1.描述性统计分析

表3 显示的是本文中所提到变量的描述性统计。

样本公司之间总资产收益率差异较小、企业污染治理占比较低、差异较小、企业之间举债经营情况差异较小、企业营业利润浮动较大,发展较不稳定、企业在创新投入方面差异较小,并且上市企业技术创新水平总体较低、有一定的发展空间、企业现金流水平较高、大部分企业还是没有面临融资约束的压力的,资金周转情况较为良好、企业董事会独立性较强。

2.回归分析

根据上述检验可知,本论文数据模型最适合的是截面固定效应,为了更好的拟合数据结果,本文比较了混合估计、截面固定效应、随机效应下模型的结果,结合模型的R2、AICSIC 值判断最适合模型,本文建立了四个面板数据模型研究环境规制、技术创新以及财务绩效三者的关系,并对前述的几个研究假设进行验证。在得到回归结果后,对该结果进行必要的分析与探讨。(见101页表4)表中展示了四个模型的回归结果。

(1)环境规制与技术创新。从上述模型汇总表可以看出,F 检验统计值为3.799,在5%的显著性水平上通过了F 值检验,说明模型1 回归效果明显。学从回归系数来看,环境规制与技术创新的系数值为正数,说明上市公司进行环境规制行为能够促进企业内部技术创新的发展。

(2)环境规制与财务绩效。从上述模型汇总表可以看出,F 检验统计值为41.297,在1%的显著性水平上通过了F 值检验,说明模型2 回归效果较为明显。从回归系数来看,环境规制与财务绩效的系数值为正值,说明环境规制对财务绩效起正向影响关系。

(3)技术创新与财务绩效。从上述模型汇总表可以看出,F 检验统计值为29.464,在1%的显著性水平上通过了F 值检验,说明模型3 回归效果较为明显。从回归系数来看,技术创新与财务绩效的系数值为正数,说明上市公司进行技术创新行为能够促进企业财务绩效的发展。

三、研究结论

第一,环境规制对技术创新具有正向影响,可能的原因是大量治理资金的投入刺激了上市公司进行技术创新的欲望,加快了公司更新换代的步伐。第二,环境规制对财务绩效具有促进作用,企业加大了对环境的保护力度,可能采取了减排、加大污染治理投资额等方式。第三,技术创新对财务绩效具有促进作用,在实施这项政策后,企业的创新行为并没有得到提高,反而下降,通过技术创新增强自身竞争力,树立良好的企业形象。