我国区域间金融发展水平的差异性研究

——基于因子分析法的评价模型

2021-05-18

(河南财经政法大学金融学院 河南·郑州 450000)

0 引言

改革开放以来,金融业迅速发展。1978年-2020年,我国用40余年的时间走完了发达国家近百年的金融历程。一方面金融总产值迅速增长,另一方面区域发展水平不平衡问题也日益显著。国内外研究表明,区域间金融一体化可以充分发挥金融优化资源配置的功能,从而起到优化金融结构、合理分配收入的作用,因此研究我国区域间金融发展水平对于我国金融资源配置和经济高质量增长至关重要。谭霖(2016)从金融深度、宽度、效率和环境四个维度构建指标体系对我国2004-2014年间各区域金融发展水平进行评价。本文将运用因子分析法来建立(2005-2019年)我国31个省的金融发展水平的量化分析模型,并在此基础上,对我国31省在金融发展上进行聚类分析。

1 我国区域间金融发展水平现状

根据《2020中国区域金融运行报告》可知,近年来金融体系结构优化稳步推进,银行业金融机构总体稳健。但区域金融差异化也较为显著。主要表现为一方面金融业总体实力差距明显:2019年末,东部地区银行业资产规模保持较快增长,资产总额高达143.7万亿元;而中部地、西部地区、东北地区银行业金融机构总资产分别为40.4万亿元、46.1万亿元、15.9万亿元。另一方面表现为金融机构数量地区分布不合理:2019年末东部地区银行业金融机构网点个数高达91038,而中部、西部、东北地区的银行业金融机构的网点个数分别为 53335、60750、21275。

2 我国区域间金融发展水平的量化评价模型

2.1 构建评价指标体系

为了构建全面衡量我国各省的金融发展水平的指标体系,我们通过分析国内外相关文献,在借鉴相关学者的研究基础上,本着全面、方便、准确的原则,本文选取了经管类专业大学生总数、应用经济学毕业生就业率、第四轮学科评估应用经济学评选结果、不良贷款率、地区数字普惠金融指数、各省贷款总额占各省GDP总额的比值、金融机构贷款总额、保险公司保费收入、股票交易规模与债券交易规模比值、金融资产市价总值与国民财富的比率、保险深度、金融科技实验室数、科创板上市公司数共13个指标。

2.2 因子分析

2.2.1 因子相关性检验

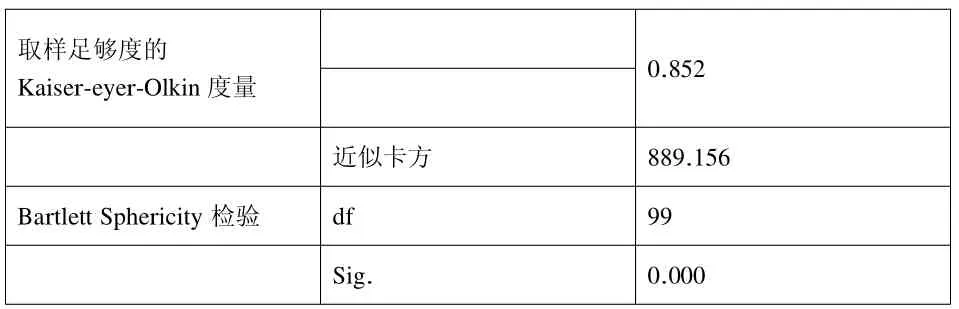

利用 SPSS17.0对数据进行数据的适合度检验。本文通过巴特利特球形度检验和 KMO检验得出 KMO检验值为0.852,巴特利特球形度检验的显著性概率为0.000,说明指标间的相关性较强,适合做因子分析。如表1所示

表1:KMO和Bartlett的检验

2.2.2 主因子提取

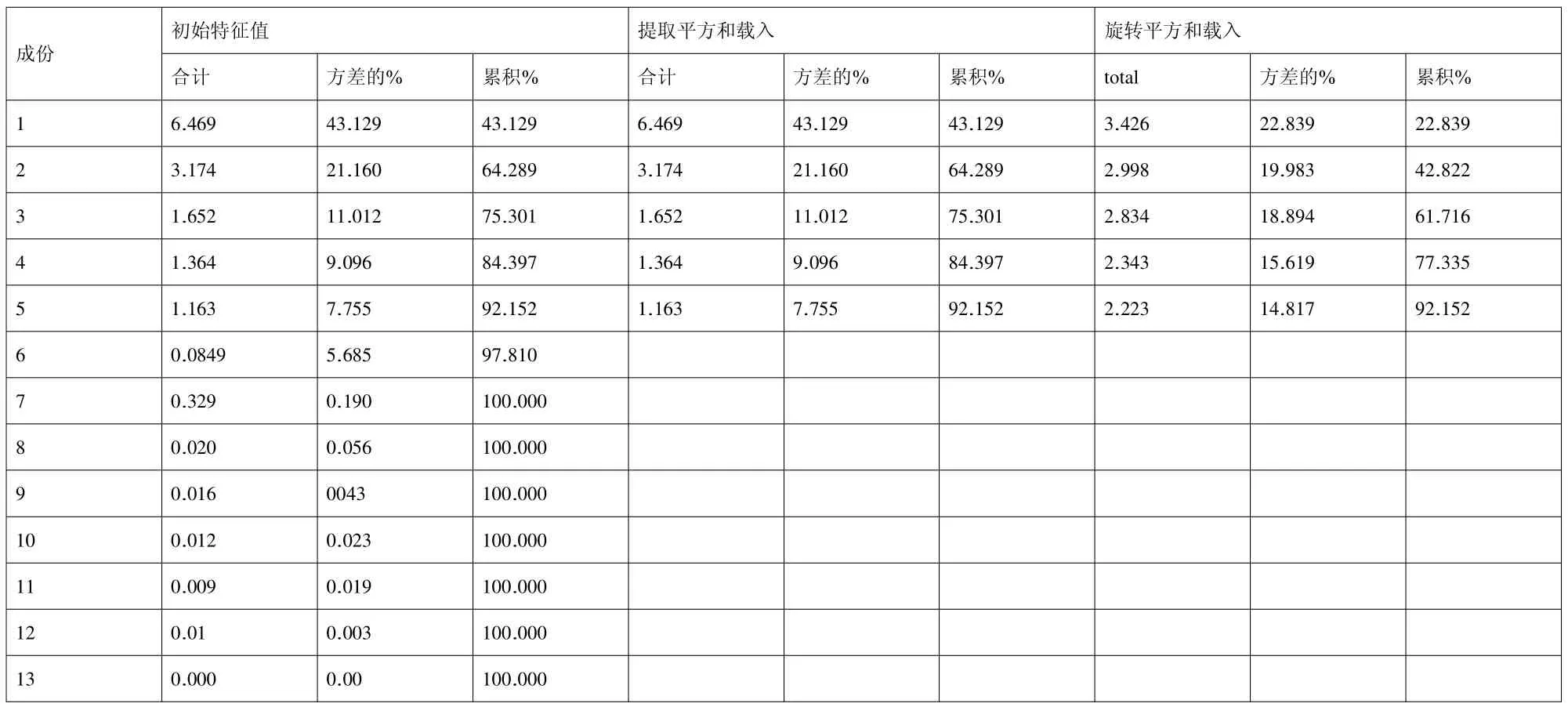

依据特征值大于1,累计方差贡献率达到92.152%,前5个因子已经代表了原始数据的绝大部分信息,因此,选取前5个因子作为主因子,如表2所示。

表2:特征值及累计方差贡献率

2.2.3 因子旋转并对因子进行命名

根据旋转后的成分矩阵表可以看出,第一主因子F1在X1、X2、X3的载荷系数较高,分别达到了 0.775、0.922、0.660,因此可以将因子命名为高等教育发展水平因子,第二主因子F2在X4、X5上载荷系数相对较高,达到了0.926和0.574,因此将其命名为金融发展质量因子;第三主因子F3在X6、X7、X8的载荷系数较高,分别达到0.790、0.636和0.920,所以将其命名为金融发展规模因子;第四主因子F4在X9、X10、X11上载荷系数较高,分别达到0.832、0.823、0.822,所以将其命名为金融结构健全度因子;第五主因子F5在X12、X13上的载荷系数较高,分别达到0.927,0.964,将其命名为金融科技发展水平因子。

2.2.4 构建因子得分模型

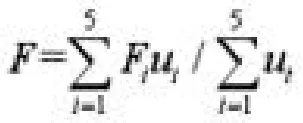

在进行因子分析后,对我国各省金融发展水平综合评价模型进行搭建。据因子分析结果可得5个主因子经过旋转后的特征值分别是6.469、3.174、1.652、1.364和1.163。且5个主因子的方差共解释了原始数据的92.152%,5个因子的贡献率分别为 0.2478、0.2168、0.205、0.1695和 0.1609。全球高等教育系统健康度及可持续性的综合得分记为F,Fi为相应因子得分,ui为因子方差贡献率,其一般表达式如下:

结合因子分析的结果,构建出我国各区域金融发展水平综合评价模型为:

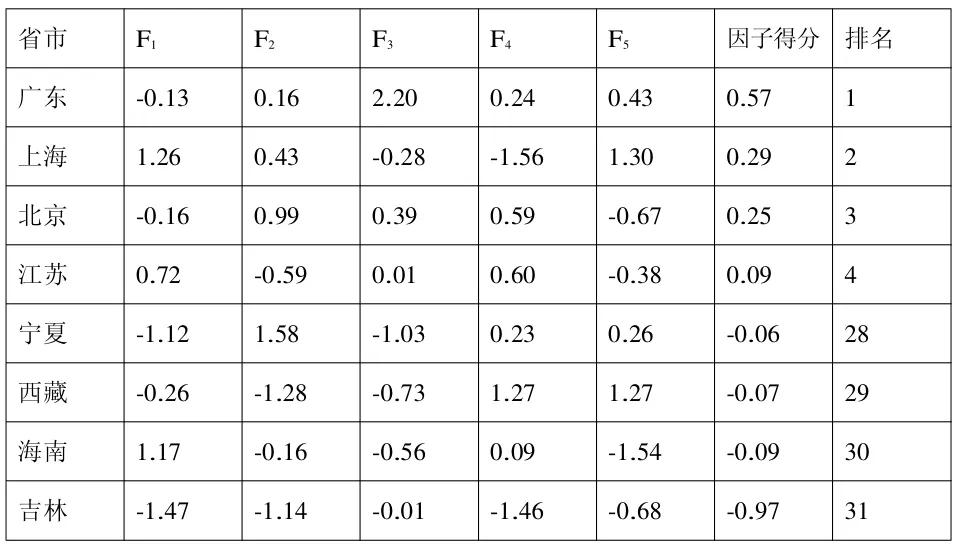

结合旋转载荷矩阵和该评价模型即可得到我国排名靠前和靠后的四个省的因子得分及其排名如下表3所示:

表3:代表省市金融发展水平排名

2.3 聚类分析

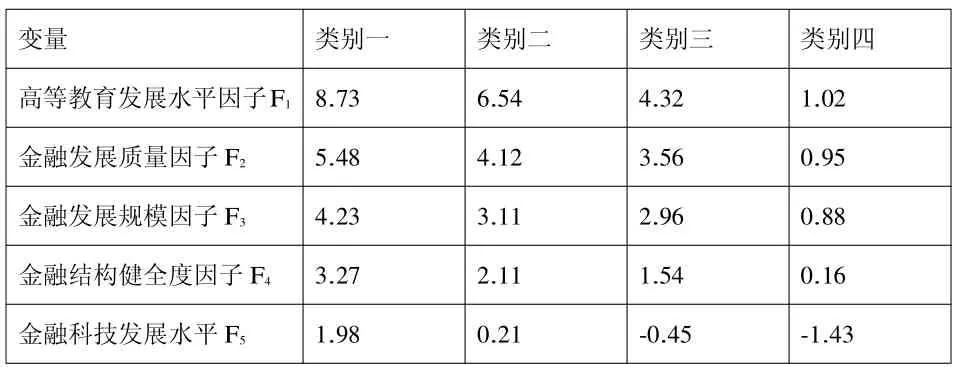

以31个省份5个公因子的作为变量,根据各个省份因子得分数据,采用系统聚类分析,根据金融水平的发展特点,可以将我国31个省分成四类,这四种类型在金融发展水平的5个主因子上的得分如下表4所示。

表4:不同类型省份在金融发展水平各主因子上的得分

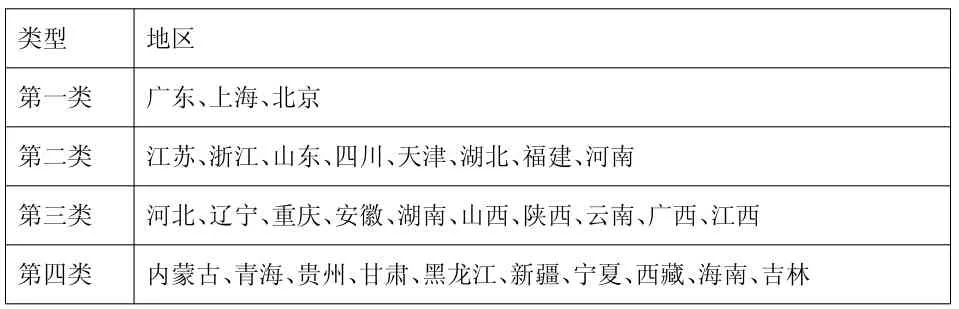

由以上的分析数据可以将我国31个省划分为四个类别,其每个类别里的各个省市见下表5所示。

表5:各类别具体省市

第一类的广东、上海、北京拥有金融领域的绝对竞争力,也是中国的主要金融中心和金融交易市场所在地。这些地区的金融发展水平居于前列,位于中国金融市场的领先地位。

第二类包括江苏、浙江、山东等8个省,排名依次是从4到11.其中除了四川、湖北和河南外,基本都位于我国东部地区。他们有着先天的地理优势,也具备一定的金融实力,金融发展水平也处于上游,但与第一类相比,仍有差距。

第三类包括河北、辽宁、重庆等10个省份,排名依次是12到21,其中除了辽宁和河北外,基本都位于中部和西南地区。这些省市的金融发展水平得分差距不大,并且处于平均水平。

第四类包括内蒙古、青海、贵州等10个省份,其排名依次是22到31。这10个省市除海南外,基本都位于西部和东北地区,这些省市的金融发展水平显著处于底部水平。

3 得出结论并提出政策性建议

本文通过建立我国区域金融发展水平的评价模型,对各省的金融发展水平进行量化分析,我们将中国31个省份划分为四大类,这四大类省份的金融发展水平差异较大,即中国当前的区域金融发展水平是显著不均衡的。其中,东部沿海地区的省份的金融发展水平要显著高于中西部及东北地区等等。针对这种不均衡的状态,本文认为应积极构建区域经济和区域金融的和谐关系,建立东部与西部互补互帮互助的金融结构体系,提高高等教育质量并培养高素质金融人才。