2021商业银行坏账报告:1.7万亿不良,工农中建金额居首

2021-05-17王立峰

王立峰

巧了!2020年,38家商业银行累计创造1.7万亿的净利润,恰好与这些商业银行不良贷款的余额相等。

A股目前上市的近4300家上市公司中,商业银行赚取最多的利润。全部上市公司净利润排行前十的公司中,有8家是商业银行。2020年,38家上市商业银行赚走全部上市公司40%的净利润,这其中,最能赚钱的当属工、建、农、中四大国有银行。《红周刊》记者针对上市商业银行坏账的研究中却发现,他们的坏账总额排名同样居前。

表1

这是一个不怎么令人愉快的结论——直观的感觉是,坏账越多,利润越高。

坏账余额:四大行绝对额居首,增速最快

2020年的中国经济,受到新冠疫情的显著冲击,全年GDP同比增长2.3%,是自1978年改革开放以来的最低水平。为提振经济发展,稳定就业,政府实行宽松货币政策驱动了商业银行规模的扩张。随着银行规模扩大,坏账也如影随形,金额随之攀升。

对于商业银行来说,向自己的客户发放信贷,获取存贷利差的同时需要承受客户不能偿还借款带来的信用风险,这部分风险在商业银行的财报中以“不良贷款”的形式来表示。通常来说,不良贷款的余额,以绝对额的形式,体现在一家商业银行报表层面风险的大小。

当然,就2020年来说,坏账的攀升,在某种程度上,也可以看成是稳增长的代价。

《红周刊》记者整理了38家A股上市银行的不良贷款数据,统计分析了过去五年间,各商业银行的坏账情况。研究发现,中国上市的商业银行不良贷款余额逐年增长,并在2020年达到了历史最高的1.71万亿人民币。如果不是因为去年监管层推动商业银行加大力度清理不良贷款,这一余额去年可能高达2.6万亿。

四大国有行合计坏账1万亿,居商业银行首位,占上市银行不良贷款总额约六成。截至2020年末,工商银行不良贷款余额2940亿元,建设银行、农业银行、中国银行位列第二、三、四名,其不良贷款余额分别为2607亿元、2371亿元、2073亿元。

四大国有银行不良贷款余额之所以金额庞大,的确也与规模有关。以2020年末数据来看,四大行管理的资产总规模达113万亿,其中,信贷资产总规模65万亿元,占全部38家上市商业银行总规模的56%。

从余额变动的角度看,过去五年,上市银行不良贷款余额复合增长率10.19%,略低于11.4%的规模扩张速度。不过,由于疫情冲击,2020年,上市商业银行不良贷款余额大幅增长16%至1.71万亿,远超去年10%的规模扩张。

数据说明,上市公司正在加速不良贷款的暴露与清理,这部分是受到了监管政策的鼓励。2020年,银保监会鼓励商业银行通过转让、核销、证券化等多种手段化解不良贷款压力。去年一年,商业银行共计清理不良贷款3.4万亿,其中上市商业银行清理不良贷款超9000亿元。

从银行个体来看,不同商业银行之间分化严重。研究发现,2016年至2020年,城市商业银行的不良贷款余额增长明显快于股份制银行以及国有商业银行,前者平均增速高达19%,后两者平均增速为14%、9%。不过,2020年,国有大行的不良贷款余额同比大幅增长22%,远超股份制银行以及城商行。

2020年,坏账余额增长最快的是宁波银行,同比增长32%至54.56亿元。农业银行、交通银行、建设银行的不良贷款增速同样位居行业内居前的位置。

不过,也有一些银行表现不错。具体来看,平安银行、杭州银行、兴业银行、浦发银行以及光大银行的不良贷款余额甚至同比下降;张家港行、招商银行等数家商业银行不良贷款维持低位增长。

应当指出,四大国有银行不良贷款余额高,并不必然意味着四大行的风险管控能力就弱,这的确与银行的资产规模密切相关。无论是從行业角度出发,还是个别银行历史趋势的角度,不良率的比较更具意义。

不良率小幅下降:城商行不良率居首,股份行表现最优

事实上,反映商业银行坏账管理能力高低,还有一个指标,是坏账率,银行业内通常称之为“不良贷款率”。这一指标,可以有效克服规模大小导致的坏账金额高低所产生的数据失真。

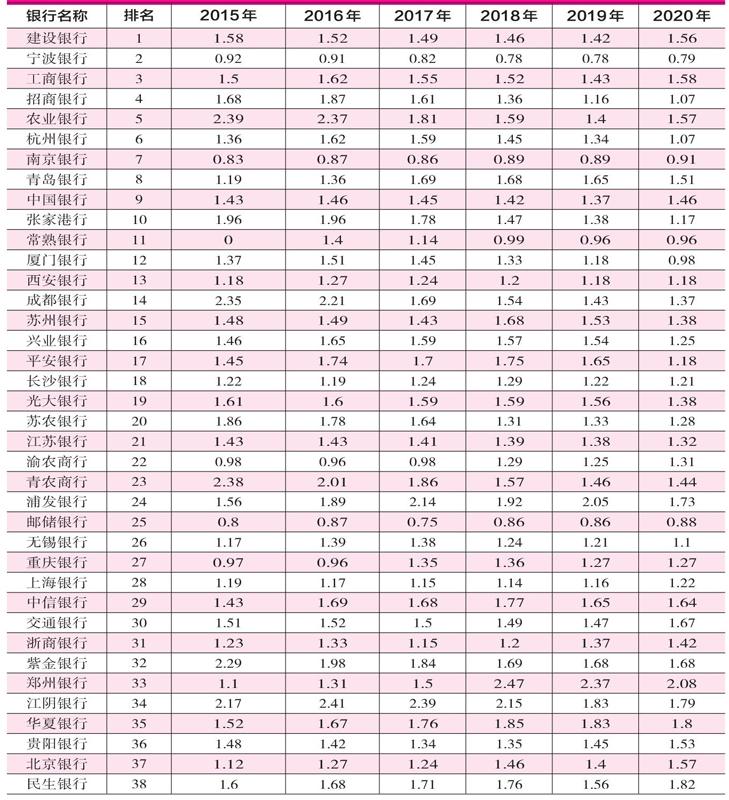

从中国银保监会公布的数据看,2020年,中国商业银行不良率1.84%,相比2019年小幅下降了两个BP,这个数据反映了全国商业银行的总体信用风险情况。从实际来看,目前全部上市商业银行36家,既有国有大行,有规模中等的股份行,也有规模较小的城商行与农村商业银行,这些银行规模大小不一,在不良率这一指标上也呈现分化特征明显。(见表2)

表2 不同性质商业银行历史不良率分布

全部上市商业银行不良率平均值1.37%,其中,有20家银行不良率在1.37%之上,另有18家银行的不良率低于这一平均值,总体表现要优于全国商业银行。不良率最高的是地处河南的一家城商行,2020年不良率2.08%,不过其不良率相比2019年下降了29个BP。一定程度上,这家银行的不良率表现不佳,与其所处的河南经济发展程度相关。

表现最好的是前述不良贷款余额增长最快的宁波银行,其不良率仅为0.79%。宁波银行地处浙江,这里民营经济发达。受益于地方经济发达,以及这家银行出色的风控能力,宁波银行自从2007年上市以来,其不良率从未超过1%,历史平均值仅为0.78%。也正是这个原因,宁波银行的股票备受投资者追捧,在全部上市银行中,宁波银行享受着最高的市场溢价。最新交易日,宁波银行市盈率16倍的PE、2.34倍的PB,远超行业平均值。

不良率方面表现同样较好的银行,还包括邮储银行、南京银行、常熟银行,这几家银行的不良率均低于1%。一个很有意思的结论是,不包含邮储银行在内,这些不良率表现较好的银行均地处长三角。

数据对比反映一个结论,一家银行经营业绩的好坏,很大程度上依赖其所生存的土壤,当然,也与这家银行的风险管控能力密不可分。下表为不同商业银行2015年至今不良率历史趋势比较。(见表3)

表3 38家商业银行历史不良率分布

不良率表现影响商业银行竞争地位

商业银行不良贷款的表现,将最终影响甚至决定一家银行的竞争地位。

根据《红周刊》刚刚发布的《2021商业银行竞争力排行榜》,一些规模等非常接近的商业银行最终在分值上出现差异,某种程度上正是由于不良贷款率的表现不同。

以国有银行的邮储银行与交通银行为例,这两家银行资产规模非常接近,规模扩张速度也大体接近,邮储银行的评分要略微高一些,很大的原因就在于交通银行的不良率高于邮储银行,前者2020年不良率1.67%,后者仅为0.88%;从安全性方面考虑,前者不良贷款拨备覆盖率仅为143%,后者高达408%。

即使是同一家银行的发展,也可能因为不良率的上升最终导致其行业竞争力的变迁。以招商银行为例,其在全部商业银行中的排名近几年持续攀升,很大程度上就是受益于不良率的下降。如2015年、2016年,招商银行的不良率高达1.68%、1.87%,其在行业中的地位是中等偏上的位置;如今,随着不良率的改善,招商银行已经稳居头部银行之列。

当然,从商业银行竞争力排行的角度,不良率只是一個指标。事实上,如同记者在排行一文中指出的,商业银行的经营是规模、效率、安全性等诸多 财务表现权衡的结果,彼此之间呈现千姿百态的差异性竞争。所以,有的银行不良率低,不一定就一好百好。

以宁波银行为例,其不良率很低,但是由于规模方面的原因,其在与建设银行的竞争中最终败下阵来,2020年的排名中屈居第二,相比2019年下降两个名次。

从数据来看,也有部分银行不良率较高,但是排名相对居前。这是由于,评价一家银行的竞争地位,还会涉及资本充足率、拨备覆盖率,以及业绩增长速度等诸多指标。举例来说,青岛银行的不良率2020年为1.51%,高于不良率仅为0.98%的厦门银行。但是,青岛银行的排名要更高一些,查阅《2021商业银行竞争力排行榜》可知,导致这一结果的原因很大程度上在于净息差反映的盈利能力以及资本利润率方面的差异。

(本文所涉个股仅做举例,不做买卖推荐)