平安证券:固收+基金今年还能“+”吗

2021-05-13证券分析师陈瑶蔡思圆

证券分析师 陈瑶 蔡思圆

若单纯把投资范围涉及纯债+权益(可转债或股票)的基金都认定为固收+产品,则通常无法获得理想的增强效果。

一、 固收+策略表现回顾

固收+基金是一类以固定收益资产打底,加以配置一定比例权益资产(股票或可转债)或衍生品的公募基金,追求在回撤可控的基础之上,中长期获得超越纯债资产的收益。

固收+策略会涉及多个资产类别,考验基金经理的大类资产配置能力。除了主动轮动操作之外,市面上还有一些恒定股债配比的配置策略。结合近5年来不同股票配比策略的历史模拟结果来看,股债10/90、20/80、30/70、40/60策略可分别相较于中证全债指数年化增强 73bp、143bp、209bp、273bp。

同时,上述策略的同期年化波动率与最大回撤均显著小于沪深 300指数。由此可见,固收+策略一方面可以帮助投资者获取强于纯债的收益;另一方面通过控制权益资产仓位,也能够有效降低组合的波动与回撤,优化风险调整后收益。此外,固收+策略作为一类多资产策略,当市场出现明显的股债跷跷板效应时,还能利用股债收益对冲的特征,分散非系统性风险。

二、 固收+基金的绩效回顾

固收+基金所面向的客群通常是不满足纯债基金收益,又难以承受较大回撤风险的投资者。2019年下半年以来,在权益行情与银行理财替代的双重催化下,固收+基金规模大增9112亿元,增幅达163.29%。让投资者趋之若鹜的固收+基金普遍主打“进可攻、退可守——权益增强加持纯债收益”的策略。

不同股债配比策略的业绩表现

事实上,在固收+基金规模腾飞以来的连续7个季度内,有5个季度中这类产品的平均收益均超越了纯债基金平均。2020年一季度,受到突发的新冠疫情影响,沪深300指数全季度重挫超10%,削弱了权益资产的增强效果,导致固收+基金的平均收益未能战胜纯债基金。

今年一季度,固收+基金平均来看甚至无法获得正收益。这一方面是由于一季度权益市场先扬后抑,整体表现疲弱,权益仓位非但无法起到固收+的作用,甚至还会导致固收-的结果;另一方面,今年年初3年期AA+的企业债到期收益率也仅为 3.88%,外加今年债市也没有大级别的行情,难以从资本利得上获得较多加成。

因此,若单纯把投资范围涉及纯债+权益(可转债或股票)的基金都认定为固收+产品,则通常无法获得理想的增强效果。进一步,我们则需对这类固收+基金,按照规模、收益、回撤、Calmar等指标做一定筛选。

三、 固收+基金的筛选

由于相较于二级债基等产品,灵活策略配置型和偏债混合型基金能够通过参与打新获取收益加成,收益增强的方式更为多元,因此下面我们仅聚焦于这两类基金,进行量化优选。

(1)统计2019至2020年间,按日滚动的持有6个月的年化收益率、最大回撤以及Calmar,选取60%及以上概率下,能够获得年化收益率达到6%、最大回撤不超过-3%、Calmar达到2的基金;

(2)剔除无法申赎的基金以及每日限购10万元以下的基金;

(3)大规模产品会摊薄新股收益,仅考虑规模在2亿元到10亿元之间的基金。

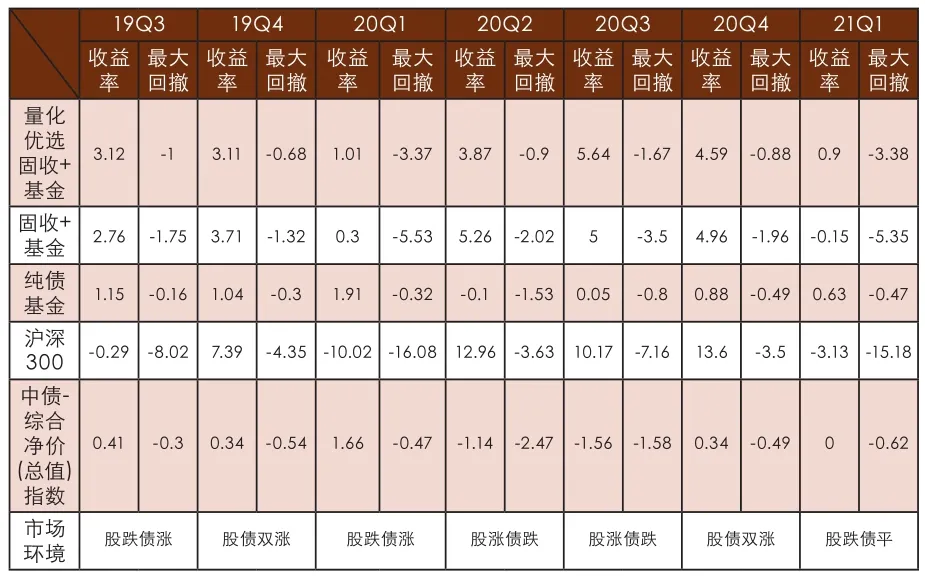

经过上述筛选后,我们得到78个样本。从2019年三季度以来的连续7个季度来看,量化优选固收+基金均获得了正回报,并在6个季度中实现了超越纯债基金的表现。特别是今年以来,这些量化优选固收+基金的平均收益率为0.90%,超越纯债基金平均收益27bp,平均最大回撤仅为-3.38%,优于沪深300指数以及一般固收+基金,达到了控制回撤、权益增强的效果。

固收+基金和纯债基金季度平均收益率、回撤对比(单位:%)

量化优选固收+基金、固收+基金和纯债基金季度平均收益率、回撤对比(单位:%)

虽然从平均来看,这些量化优选固收+基金今年已经实现了收益“+”,但是个体间的差异依然存在。

在78只量化优选固收+样本中,有11只基金今年以来的收益率为负,表现最差的基金今年亏损-2.62%;有46只基金今年以来的最大回撤超过-3%,极端回撤可达-6.65%。因此,通过量化指标优选后的固收+基金,我们仍需要加以定性的甄别,从而优选出真正有能力达成控制回撤+权益增强目标的固收+基金。