2020年报:制造业强势回归中上游景气攀升

2021-05-11

截至2021年4月29日收盘,A股市场中有3936家上市公司发布了2020年年报,剩余349家暂未发布。《股市动态分析》对此专门进行了统计和分析,希望能帮助读者梳理2020年各个板块的业绩特点,从增长的角度挖掘景气主线。

从整体数据来看,由于疫情的影响,2020年A股上市公司的营收增速和归母净利润增速均有所下滑,上证A股的营收和净利增幅不及整体表现。但是,深证A股、创业板和科创板盈利能力表现较为突出。这在一定程度上说明,在后疫情时期,中小型上市公司的恢复速度更快,业绩反弹更强。分板块来看,2020年业绩同比大幅增长的板块主要集中于中上游顺周期板块,如有色金属、电气设备、机械设备等。受益于经济复苏、新一轮需求驱动和海外供给替代出口订单高增,2020年制造业业绩持续兑现。而在下游消费品中,行业整体的利润增速较为低迷,只有医药生物呈出较强的盈利复苏状态。细分到行业来看,我们进一步发现,军工和新能源汽车等产业链依然是今年A股的景气主线。

中小市值公司业绩增速亮眼

通过表一的数据可以发现,2020年A股营收整体有所增加,但营收增速继续下滑。2019年A股盈利能力提升之后,2020年A股盈利能力有所放缓,归母净利润增速不及2019年,主要原因是上证A股表现不佳。

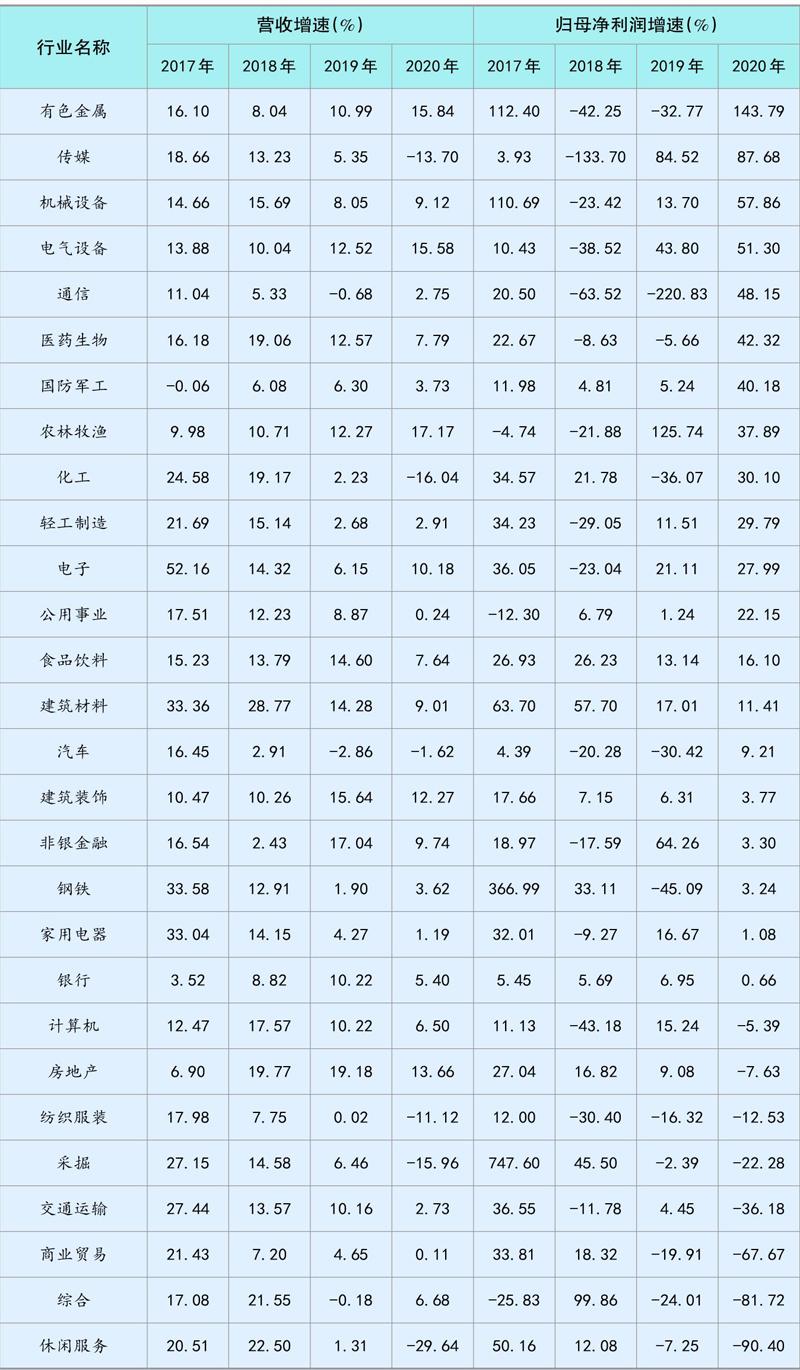

表一:A 股分板块营收与归母净利润增速一览

2020年上证A股的营收增速较2019年大幅降低,归母净利润出现了负增长。深证A股、创业板、科创板的营收增速虽略有降低,但是相对稳定,深证A股在归母净利润方面有较大改善。此外,2020年创业板、科创板的归母净利润增速也非常可观,诸多高增长公司实现了业绩对估值的消化。在经济复苏环境中,此前关注度较低的中小市值公司盈利改善明显更强,这也符合目前A股市场风格切换的表现。

制造业强势回归

从申万一级行业来看,不同板块的业绩增速呈现出明显的分化趋势。营收增速靠前的分别是上游的有色金属,中游的电气设备,下游的农林牧渔、房地产等,其营收增速分别为 15.84%、15.58%、17.17%、13.66%。

随着PPI的回升,2020年上游原材料领域出现明显修复,有色板块获得了众多投资者的青睐,2020年其归母净利润增速达到143.79%。目前全球经济复苏进程加快,有色金属行业有望进入需求和流动性共振的上升期。

2020年中游原材料及工业品的复苏力度,给制造业带来了营收净利润双增长,制造业领域体现出高景气的趋势,这在电气设备、机械设备、国防军工等行业均有所体现。电气设备行业整体营收持续增长,2020年电气行业的归母净利润增速达到51.30%。从电气设备的细分领域来看,光伏海内外市场需求恢复,弹性增大;风电产业链逐步完善,业绩有所改善;新能源汽车行业迎来全球电动化加速,也持续向上。

随着复工复产的推进以及基建刺激政策的落地,机械设备行业的盈利能力大幅提升,2020年机械设备行业的归母净利润增速达到了57.86%。国防军工板块的高端核心装备需求较为旺盛,2020年国防军工板块归母净利润增速实现了40.18%的高速增长。

由于供给小于需求,中游的化工行业在营收降低的背景下,2020年归母净利润增速仍然达到了30.10%,锂电化学品、膜材料、有机硅、化肥等细分的化工领域呈现出百花齐放的局面。

相对上中游的景气度而言,2020年下游行业的业绩增长和盈利能力较弱,但是下游行业的医药生物板块呈现出可观的盈利状态。2020年医药生物板块的归母净利润增速一改2018年和2019年负增长的局面,大幅提高至42.32%。由于海外疫情反复爆发,防护手套、口罩、核酸检测仪器等防疫用品的需求较为旺盛,制药企业和疫苗企业有望在2021年持续受益。

在TMT行业中,电子和传媒行业营收增速改善度靠前。值得关注的是,一直呈现政策严格调控的房地产业,在2020年其营收增速依然可观,达到13.66%,但归母净利润有所下滑。而综合、商业贸易、纺织服装的利润改善情况较差,其中2020年综合、商业贸易板块的归母净利润增速分别为-81.72%、-67.67%,这些行业受疫情冲击比较严重,修复也相对缓慢。

其他行业的情况读者可参考表二,在此不一一赘述。

表二:申万一级行业营收与归母净利润增速情况

超六成个股营收利润双增长

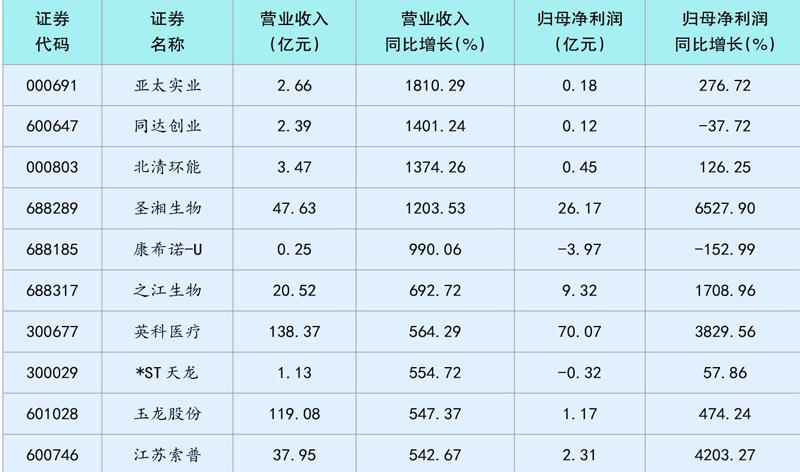

从个股来看,共有2404家公司2020年年報的营收为增长状态,占已公布公司的61.08%,归母净利润为正增长的个股共2492只,占已公布公司的63.31%。有80只个股营收增速超过100%,643只个股归母净利润增速超过100%,其中有5只超过10倍。同时,有15只个股营收降幅超过80%,另外还有420只个股的归母净利润的降幅超过100%。

亚太实业(000691)的营收增幅达到18.10倍,为幅度最高的个股(见表三),同时,它的归母净利润增速也达到276.72%。圣湘生物(688289)、之江生物(688317)、英科医疗(300029)的营收增速也超过了500%,归母净利润增长幅度在10倍以上。

表三:营收增幅前十名

营收降幅前十名中(见表四),有五只ST个股。2020年神州细胞-U的归母净利润为-7.13亿元,截至4月29日收盘,神州细胞的股价报40.60元/股,与去年7月最高点103.99元/股相比,跌去约61%,市值也蒸发约280亿元。神州细胞-U的产品均处于研发阶段,未开展商业化生产销售,行业竞争日益激烈,公司股价也一路走低。此外,神州细胞-U有大量的在研项目需要公司对研发持续加码。根据公司的招股书,神州细胞-U预计在未来几年仍维持每年18亿元左右的研发投入。

表四:营收降幅前十名

受益于新冠核酸检测试剂及配套仪器、医疗防护用品在疫情防控中的需求,圣湘生物(688289)和英科医疗(300677)的营收和归母净利润呈现爆发式增长,前者年前股价涨幅近50%,后者近200%。另外两只百亿级营收的个股出现在前十中,分别是天邦股份(002124)和ST永泰(600157)。(见表五)

表五:归母净利润增幅前十名

由于疫情影响,圣湘生物的业绩与上文提到的医药生物板块的盈利能力相呼应。圣湘生物是以基因技术为核心,集诊断试剂、仪器、第三方医学检验服务为一体的体外诊断整体解决方案提供商。公司抗疫期间产品服务区域从2019年的40多个国家快速发展到近160个国家和地区,境外营业收入占比由2019年的4.98%提升到53.49%,海外渠道建设也得到极大加强。

对于业绩大幅增长的原因,圣湘生物表示,公司2020年产品及服务在疫情防控中需求旺盛实现高增。公司是国内最早获批新冠病毒核酸检测试剂公司之一,并凭借其强大的研发体系和供应链体系,实现装机量的快速提升,未来将带动相关试剂的增长,同时血筛、呼吸道检测、宫颈癌核酸检测等产品的推出将持续推动公司的发展。不过,随着国际疫情防控及疫苗研发取得进展,疫情的相关收入及利润可能会有所回落。

文投控股(600715)在归母净利润降幅榜中位于榜首(见表六),数据显示,该公司营收下降76.26%,归母净利润亏损34.63亿元,降幅达65.81倍。贤丰控股(002141)、三盛教育(300282)、幸福蓝海(300528)也陷入营收与归母净利润均为负增长的经营状态。前文提到2020年国防军工景气度较高,主要是国防军工核心细分板块如军工电子、军工新材料、J20产业链等上市公司业绩实现了高增长(见表七)。

表六:归母净利润降幅前十名

表七:国防军工个股2020年业绩一览

从事多层瓷介电容器等电子元器件技术研发的鸿远电子(603267),2020年归母净利润同比增长74.43%,十四五期间武器装备放量,新型号战机和导弹等武器装备需求量均有数倍的提升,同时装备信息化程度的提升也将拉动军用MLCC的需求量,行业红利明显。

J20产业链的爱乐达(300696)主要从事航空零部件的数控精密加工、特种工艺处理和部组件装配,2020年公司营收和归母净利润均有较高增速,一方面表明航空制造行业需求持续增长,公司新增产能持续释放;另一方面,也表明在产业链端,公司正逐步实现由单一工序/机型向军民全覆盖多工序的转型。

五粮液、隆基股份等个股受机构青睐

从持股机构情况看,五粮液(000858)、隆基股份(601012)、宁德时代(300750)是2020年机构持仓的热门选择。2020年,五粮液持股机构增加822家,年末持股机构共计1974家;隆基股份持股機构增加802家,年末持股机构共计1543家,宁德时代持股机构增加739家,年末持股机构共计1570家。2020年,顺丰控股(002352)、中国中免(601888)分别有687、657家机构新进持股名单。(见表八)

表八:机构持股增加数前十名

表一至表八的数据来源:东方财富Choice