社会情感财富对家族企业创业导向的影响

2021-05-11周立新

周立新

(重庆工商大学 长江上游经济研究中心,重庆400067)

0 引言

改革开放40多年来,家族企业已成为推动中国经济增长的重要力量。当前,我国家族企业正面临着转型升级与持续成长的挑战。创业导向是企业构建独特竞争优势并获得持续发展的一种战略选择,它描述了企业创新性、先动性和风险承担性的战略决策[1],对中国家族企业转型升级与持续成长意义重大[2]。

家族企业由家族系统和企业系统两部分构成,因此家族企业具有独特的目标导向性。研究指出,家族企业区别于非家族企业最显著的特征在于追求社会情感财富这一重要的家族非经济目标[3-4],如家族控制和影响、家族认同、家族代际传承意愿等[4]。不同类型家族企业会优先追求不同的社会情感财富目标[3-4]。如Berrone等[4]指出,第一代家族企业更加关注家族控制和影响、家族代际传承意愿以及家族情感依恋等社会情感财富目标。保护社会情感财富是家族企业战略决策的关键参考点[5],家族成员甚至愿意为此承担企业绩效损失。创业导向作为一种重要的企业战略导向,受到家族社会情感财富保护的影响。如Cruz & Justo[6]认为,家族企业创业导向是控制家族社会情感财富损益与财务价值评估的一个混合博弈过程。Llanos-Contreras等[7]进一步指出,不同维度社会情感财富对家族企业创业导向的作用不同。以往有关“家族”属性对家族企业创业导向影响的研究成果强调家族所有权与管理权涉入、家族传承或涉入代数、家族文化等家族涉入因素的影响[8],较少关注社会情感财富这一重要的家族非经济目标对家族企业创业导向的影响,且专门针对社会情感财富与中国家族企业创业导向关系问题的研究较少。

基于此,本文借鉴周立新[9]的研究,将中国家族企业社会情感财富划分为家族控制、家族代际传承意愿、家族认同和家族社会资本4个维度,研究不同维度社会情感财富间的基本关系及其对家族企业创业导向的影响与作用机制,以弥补现有研究不足,并为家族企业创业实践提供决策参考。

1 研究假设

1.1 家族企业社会情感财富各维度间关系

家族系统对企业系统的涉入导致家族企业存在复杂的目标导向:一方面,家族企业所有者需要考虑企业生存与发展等经济目标;另一方面,家族企业所有者也要关注家族控制和代际传承等社会情感财富目标。家族企业社会情感财富是一个多维度构念,且各维度社会情感财富间存在复杂关系。家族企业所有者会优先考虑保持家族对企业的控制[10],只有这样才有可能实现其它社会情感财富目标。如朱沆等[11]通过理论分析指出,保持家族控制有助于家族企业追求家族代际传承意愿、家族认同和社会关系等其它社会情感财富目标;Dou等[12]的实证研究揭示,家族控制有助于增强家族代际传承意愿、家族情感依恋等社会情感财富目标。

家族控制意愿越强,家族所有者越有可能将企业看作是家族的延伸,更可能把企业传递给下一代家族成员[13];同时,家族对企业控制权越大,家族企业越有能力实现家族代际传承意愿这一重要的社会情感财富目标。

家族成员对企业的认同源自模糊不清的家族与企业边界[14]以及两种重叠的价值系统。家族控制越强,家族系统与企业系统边界越模糊,家族价值观与企业价值观越高度重叠,越会增强家族成员对家族企业的认同感[13]。

家族控制意愿越强,家族企业越不愿意引入外部投资者,因为引入外部投资者会损害家族对企业的控制权。因此,具有强家族控制权的家族企业更倾向于发展家族成员间、家族成员与其他利益相关者间紧密的社会关系。据此,本文提出如下假设:

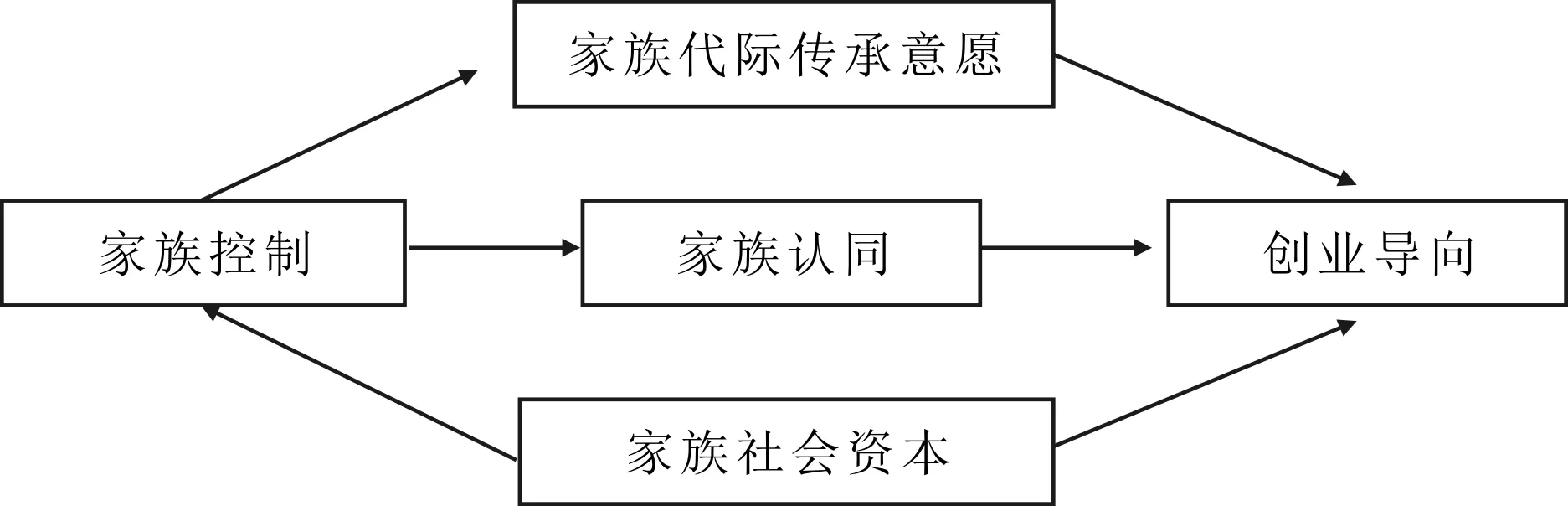

H1a:家族控制对家族代际传承意愿具有显著正向影响;

H1b:家族控制对家族认同具有显著正向影响;

H1c:家族控制对家族社会资本具有显著正向影响。

1.2 社会情感财富对家族企业创业导向的影响

(1)家族控制对家族企业创业导向的影响。家族控制对家族企业创业导向的影响效应具有不确定性。社会情感财富理论认为,保持家族对企业的控制可能会导致家族企业选择保守的战略决策[3],不利于提升家族企业创业导向。资源观家族企业研究认为,家族企业创业导向活动需要资金、人才和技术等资源支持。强家族控制会导致家族企业任命更多家族成员进入管理层和董事会。在家族企业中,家族经理任命通常是基于与控股股东的亲缘关系而非管理能力,因此家族经理一般不会像职业经理人那样有提升人力资本的积极性[15];同时,强家族控制会使家族企业较少利用外部股权或债权融资[16],导致家族企业缺少创业导向活动所需人才和资金等资源支持,不利于提升家族企业创业导向。但是,由于强家族控制也意味着家族所有者具有更强的动机和能力监督管理者行为,因此有助于解决家族企业股东与管理层的第一类代理问题,降低家族企业创业导向活动交易成本,强化家族企业创业导向。

本文认为,在中国经济转型时期,家族控制对家族企业创业导向具有积极作用,具体表现为:①资源观家族企业研究指出,家族成员人力资本、社会资本、生存资本、耐心资本等家族资源是家族企业重要的资源基础[17]。在家族企业中,耐心资本通常被描述为没有长期流动性威胁的投资资本,生存资本汇聚了有关家族成员借款意愿、贡献或分享企业利益等个人资源。在不完善的制度环境及低社会信任背景下,我国家族企业更有可能动员和利用家族人力资本、社会资本、耐心资本和生存资本等家族资源,并将其作为家族企业开展创业导向活动的重要资源基础;②强家族控制增加了家族成员进入家族企业高管团队的数量,也意味着家族企业所有者与管理者高度重叠,家族所有者与管理者个人利益高度一致,并与家族企业利益紧密绑定。同时,由于家族成员间联系较为密切,家族所有者与管理者间信息不对称程度较低。在我国职业经理人市场不发达背景下,强家族控制能够在很大程度上解决股东与管理层第一类代理问题,降低家族企业创业导向活动交易成本;③强家族控制意味着家族成员持股比例较高,从而能够有效缓解家族股东与非家族股东间存在的第二类代理问题,降低家族企业创业导向活动交易成本;④强家族控制表明更多家族成员参与管理,家族经理往往具有较长的职业任期[18],长任期会引导家族企业关注长期生存与发展,追求具有长期导向特征的创业导向活动。据此,本文提出如下假设:

H2:家族控制对家族企业创业导向具有显著正向影响。

(2)家族代际传承意愿的中介效应。家族传承意愿反映了控制家族持续经营家族企业的意愿。改革开放后成立的中国家族企业,目前正处在由一代向二代传承的高峰时期。因此,我国家族企业代际传承意愿目标更加突出。Levenburg等[19]认为,家族代际传承意愿会导致所有者家族尤其强调确保企业持续性和竞争优势战略;Llanos-Contreras等[7]进一步指出,保持家族王朝和家族持续性会导致家族企业强化创业导向,具体表现在以下几个方面:①家族王朝保护、家族价值观延续和传承给下一代家族成员,会激励家族企业选择跨代投资合作策略[17];②家族代际传承意愿会引导企业战略决策长期导向[20],在资源开发及与利益相关者关系方面进行投资[21],与利益相关者保持长期合作关系[20],从而强化家族企业创业导向;③实证研究发现,后代涉入的家族企业更倾向于追求创业导向[22-23],主要原因是其更倾向于创新与变革[22]、进行正规化和职业化管理[24]、具有更多外部经验[25]等,从而能够强化家族企业创业导向。

综上所述,保持家族控制是家族企业追求家族代际传承意愿这一社会情感财富目标的基础。家族控制意愿越强,家族企业代际传承意愿越强。具有强家族代际传承意愿的家族企业更倾向于追求创业导向,这意味着家族控制能够通过影响家族代际传承意愿而间接强化家族企业创业导向。据此,本文提出如下假设:

H3:家族代际传承意愿在家族控制与家族企业创业导向间起中介作用。

(3)家族认同的中介效应。家族认同主要指家族成员把企业看作是家族的延伸,重视企业声誉。家族认同对家族企业创业导向会产生消极影响。①家族成员对企业认同感越强,组织越难以变革和创新[26],包括追求具有创新性特征的创业导向活动;②当家族成员对企业具有较强的认同感时,表明家族与企业边界变得模糊[14],家族与企业声誉紧密相联。在此情况下,家族企业追求创业导向投资不仅会给家族企业带来风险,还会威胁家族声誉和家族地位。因此,具有强家族认同的家族企业较少追求高风险创业导向活动;③家族企业创业导向活动需要资金、人才、技术和信息等资源支持,具有强家族认同的家族企业较少依赖外部资源支持,即使家族企业能够引入外部投资者,由于控制家族并不能一直有效监督外部投资者行为,因此外部投资者引入可能会损害家族和企业声誉,降低家族成员的企业认同感,不利于家族企业创业导向提升。

综上所述,保持家族控制是家族企业追求家族认同这一社会情感财富目标的基础。家族控制意愿越强,家族成员对家族企业认同感越强。具有强家族认同感的家族企业较少追求创业导向,这意味着家族控制通过影响家族认同而间接阻碍家族企业创业导向。据此,本文提出如下假设:

H4:家族认同在家族控制与家族企业创业导向间起中介作用。

(4)家族社会资本的中介效应。创业导向是一种资源消耗性战略导向,需要资金、人才、技术和信息等资源支持。如Khayesi等[27]发现,家族成员间的“强关系”有助于企业积累资源,从而为家族企业创业导向提供资源支持;Jack[28]指出,家族成员间的“强关系”有助于家族企业识别创业机会,降低家族企业追求创业导向的风险性和不确定性。华人家族企业主要是以血缘、亲缘、地缘等为基本联系纽带的经济组织,具有典型的弱组织和强关系特征[29],因此华人家族企业能够利用“强关系”尤其是家族社会关系获取创业导向活动所需的关键资源,包括资金、人才、技术和信息等稀缺资源,从而强化家族企业创业导向。

综上所述,保持家族控制是家族企业追求丰富的家族社会资本这一社会情感财富目标的基础。家族控制意愿越强,家族企业越倾向于积累丰富的社会资本。丰富的社会资本有助于家族企业更方便地获取创业导向活动所需资源,降低创业导向活动风险和不确定性,从而强化家族企业创业导向。这意味着,家族控制通过影响家族社会资本而间接强化家族企业创业导向。据此,本文提出如下假设:

H5:家族社会资本在家族控制与家族企业创业导向间起中介作用。

综上所述,本文构建研究模型,如图1所示。

图1 研究模型

2 研究设计

2.1 数据来源

本文数据来自课题组2016年开展的中国私营企业问卷调研,主要在浙江、重庆、上海、福建、广东、青海、陕西和云南等省市进行,行业主要为制造业,共发放问卷350份,回收问卷342份。参考中国民(私)营经济研究会家族企业研究课题组[30]的家族企业界定标准,即将控股家族持股比例不低于50%的私营企业界定为家族企业,共获得274份家族企业调查问卷,有效率为80.12%。

2.2 变量测量

(1)因变量:创业导向(EO)测量。参考Covin & Slevin[1]的量表,从创新性、先动性和风险承担性3个方面设计8个测量题项,示例题项如下:更愿意尝试新方法解决问题;为实现经营目标倾向于采取大胆并迅速的行动;在业内经常率先引入新产品、新服务和管理技巧。对各变量使用李克特五点尺度度量,其中,1代表“完全不同意”,5代表“完全同意”。量表的Cronbach's α系数为0.884。

(2)自变量:家族控制(FC)测量。借鉴Berrone等[4]的量表,包括4个测量题项,示例题项如下:保持企业家族控制和独立性。各变量使用李克特五点尺度度量,其中1代表“非常不重要”,5代表“非常重要”。量表的Cronbach's α系数为0.850。

(3)中介变量:①家族代际传承意愿(FSI)测量。借鉴Berrone等[4]、Vandekerkhof等[31]的量表,包括4个测量题项,示例题项如下:将成功企业传递给下一代家族成员;②家族认同(FI)测量。借鉴Berrone等[4]的量表,包括4个测量题项,示例题项如下:家族成员将企业成功看作是自己的成功;③家族社会资本(FSC)测量。借鉴Berrone等[4]、Debicki等[30]的量表,包括4个测量题项,示例题项如下:企业非家族员工被当作家族员工对待。各变量使用李克特五点尺度度量,其中1代表“非常不重要”,5代表“非常重要”。以上3个量表的Cronbach's α系数分别为0.869、0.898和0.852。

(4)控制变量:参考以往家族企业创业导向前因研究成果,本文选择可能影响家族企业创业导向的以下7个变量作为控制变量:①企业规模(SIZE),即企业员工人数,取自然对数;②企业年限(FAGE),即问卷调查年份与企业成立年份之差,取自然对数;③产业(INDU),即制造业=1、其它行业=0;④企业经营状态,包括经营困境(前期绩效低于行业平均水平,PERF1)、经营顺境(前期绩效高于行业平均水平,PERF2)和前期绩效与行业平均水平持平,本文生成2个虚拟变量进行控制;⑤企业主年龄(AGE),即35岁以下=1、36~46岁=2、46~55岁=3、56岁以上=4;⑥环境宽松性(EM)测量,借鉴Debicki等[32]的量表,包括3个测量题项,示例题项如下:企业拥有大量投资机会。量表Cronbach's α系数为0.794;⑦市场化程度(MD)测量,使用王小鲁等[33]编制的《中国分省份市场化指数报告(2016)》中的市场化指数进行测量。

3 实证结果

3.1 描述性统计与相关性分析

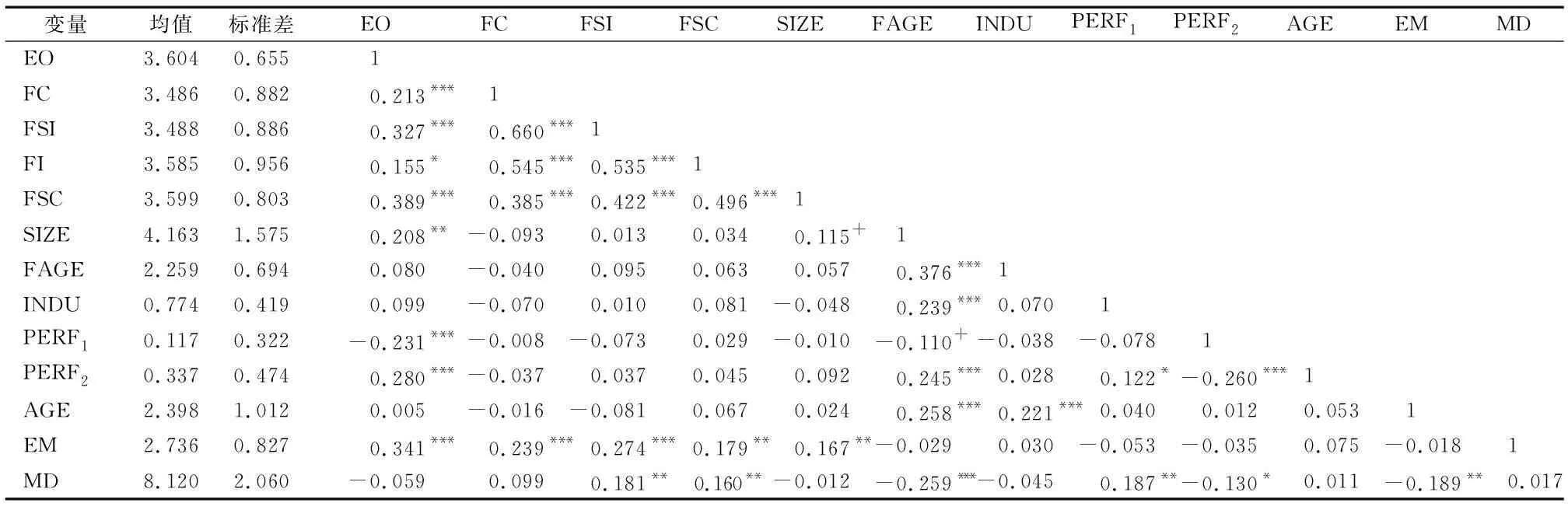

变量描述性统计和相关系数分析结果见表1。在样本家族企业中,创业导向平均值为3.604,表明现阶段我国家族企业表现出一定的创业导向特征;家族控制、家族代际传承意愿、家族认同和家族社会资本平均值分别为3.486、3.488、3.585和3.599,表明追求社会情感目标是我国家族企业的重要特征,但家族企业对各类社会情感财富目标偏好不同。从相关系数看,家族控制与家族代际传承意愿、家族认同、家族社会资本间存在显著正相关关系(p<0.001);家族企业创业导向与家族控制、家族代际传承意愿、家族认同、家族社会资本间存在显著正相关关系(p<0.05)。

表1 描述性统计与相关系数分析结果

3.2 假设检验

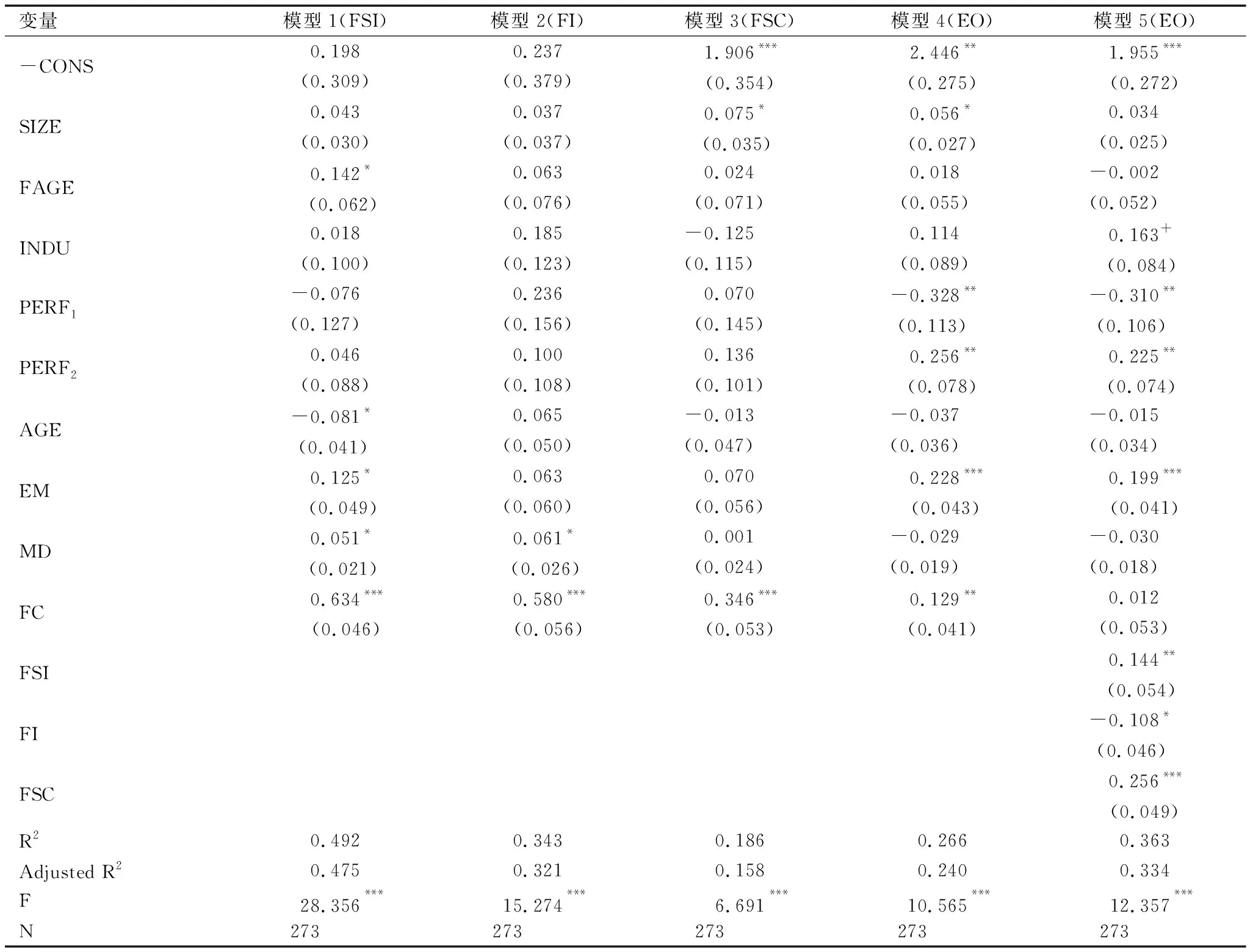

(1)家族企业社会情感财富各维度间关系。表2模型1检验家族控制对家族代际传承意愿的影响。回归结果显示,家族控制对家族代际传承意愿具有显著正向影响(β=0.634,p<0.001),从而实证了Dou等[12]的研究结论;表2模型2检验家族控制对家族认同的影响。回归结果显示,家族控制对家族认同具有显著正向影响(β=0.580,p<0.001);表2模型3检验家族控制对家族社会资本的影响。回归结果显示,家族控制对家族社会资本具有显著正向影响(β=0.346,p<0.001)。以上结果表明,家族控制有助于促进家族企业追求家族代际传承意愿、家族认同和家族社会资本等社会情感财富目标。据此,假设H1a、H1b、H1c得到实证结果支持。

(2)社会情感财富对家族企业创业导向的影响。表2模型4显示,家族控制对家族企业创业导向具有显著正向影响(β=0.129,p<0.01)。在中国转型经济背景下,家族控制有助于强化家族企业创业导向。据此假设H2得到实证结果支持。表2模型2、模型3和模型4显示,家族控制对家族代际传承意愿、家族认同和家族社会资本具有显著正向影响;表2模型5显示,加入家族代际传承意愿、家族认同和家族社会资本变量后,家族控制对家族企业创业导向的正向影响变小且不显著(β=0.129,p<0.001;β=0.012,p>0.10);同时,家族代际传承意愿、家族社会资本对家族企业创业导向具有显著正向影响(β=0.144,p<0.01; β=0.256,p<0.001),家族认同对家族企业创业导向具有显著负向影响(β=-0.108,p<0.05)。根据Baron & Kenny[34]的中介变量检验方法可以得出:家族代际传承意愿、家族认同、家族社会资本在家族控制与家族企业创业导向间发挥了完全中介作用。其中,家族控制通过家族代际传承意愿、家族社会资本间接促进家族企业创业导向,家族控制通过家族认同间接阻碍家族企业创业导向。据此,假设H3、H4和H5得到实证结果支持。

表2 社会情感财富对家族企业创业导向的影响

3.3 稳健性检验

(1)中介效应Sobel和Bootsrap稳健性检验。为进一步验证家族代际传承意愿、家族认同、家族社会资本在家族控制与家族企业创业导向间的中介效应,本文采用Sobel检验法和Bootstrap法进行变量间关系分析,表3列示了中介效应稳健性检验结果。家族代际传承意愿的Sobel检验结果为:Z=3.471 2,P<0.001;家族认同的Sobel检验结果为:Z=0.029 7,P<0.05;家族社会资本的Sobel检验结果为:Z=0.023 9,P<0.001。这表明,家族代际传承意愿、家族认同、家族社会资本对家族控制与家族企业创业导向关系具有中介效应。

Bootsrap法置信区间值显示,直接效应在95%置信区间为[-0.126 9,0.096 1],包含0,即直接效应不显著;家族代际传承意愿在95%置信区间为[0.052 4,0.237 3],家族认同在95%置信区间为[-0.126 1,-0.007 4],家族社会资本在95%置信区间为[0.052 8,0.169 3]。这表明,家族代际传承意愿、家族认同和家族社会资本的中介效应都存在,进一步证实了Sobel检验结果。

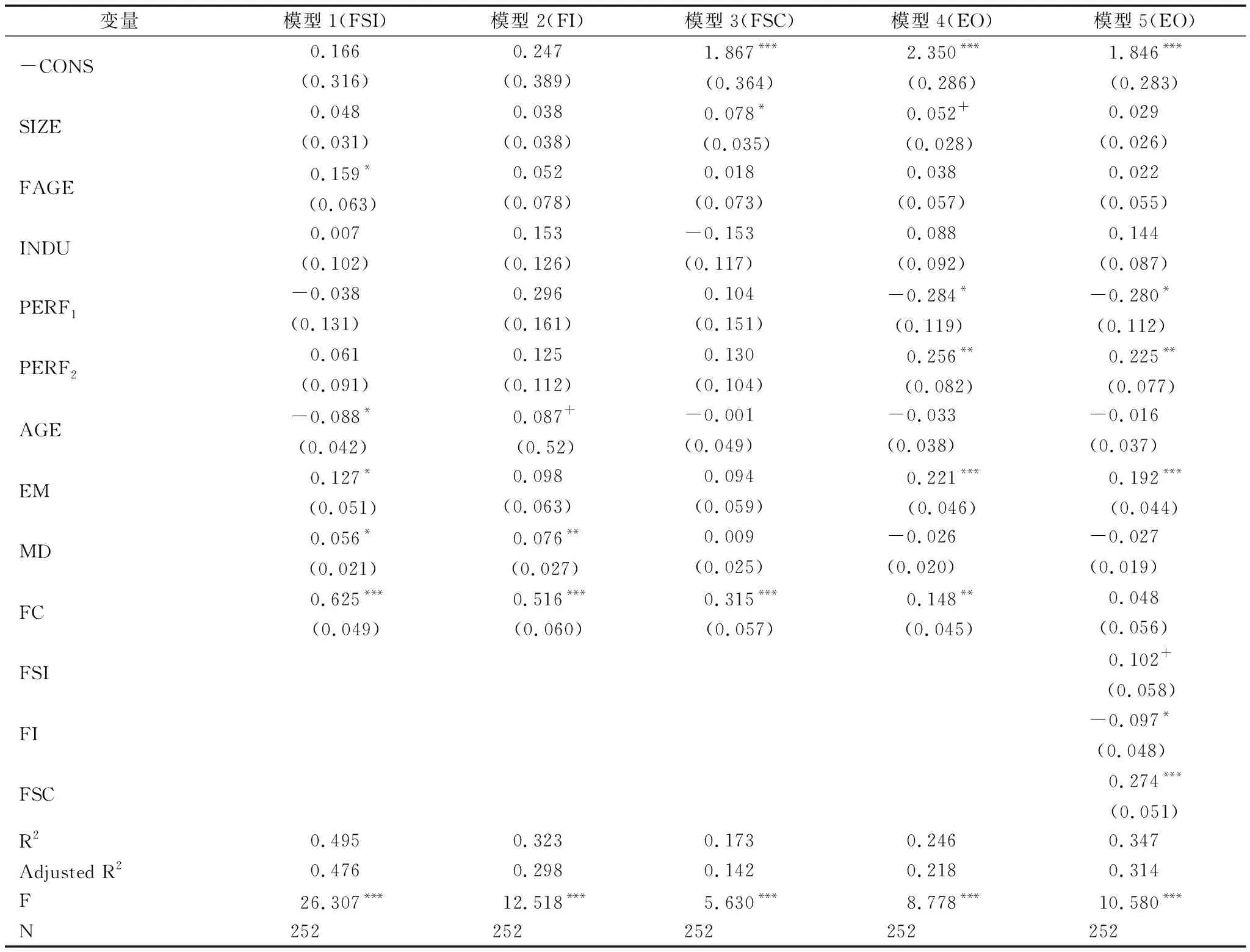

(2)重新界定家族企业标准的稳健性检验。采用更严格的家族企业界定标准,即将家族持股比例控制在50%以上,同时将企业高管团队中至少有一名家族成员的私营企业界定为家族企业[30]。针对这一样本的回归结果显示:家族控制对家族代际传承意愿、家族认同和家族社会资本具有显著正向影响(β=0.625,p<0.001; β=0.516,p<0.001; β=0.315,p<0.001);家族控制对家族企业创业导向具有显著正向影响(β=0.148,p<0.01);加入家族代际传承意愿、家族认同和家族社会资本变量后,家族控制对家族企业创业导向的正向影响变小且不显著(β=0.148,p<0.001;β=0.048,p>0.10);此外,家族代际传承意愿、家族社会资本对家族企业创业导向具有显著正向影响(β=0.102,p<0.10; β=0.274,p<0.001),家族认同对家族企业创业导向具有显著负向影响(β=-0.097,p<0.05)。以上结果表明,重新筛选家族企业样本后,本文主要结论依然成立。

表3 社会情感财富对家族企业创业导向的影响:稳健性检验结果(1)

表4 社会情感财富对家族企业创业导向的影响:稳健性检验结果(2)

4 结论与讨论

4.1 研究结论

创业导向是家族企业持续成长的关键因素,对于中国经济高质量发展意义重大。本文从社会情感财富视角对家族企业创业导向前因进行研究,将社会情感财富划分为家族控制、家族代际传承意愿、家族认同和家族社会资本4个维度,研究不同维度社会情感财富间的关系及其对家族企业创业导向的影响与作用机制。实证结果发现:①家族企业社会情感财富目标间存在复杂关系,具体而言,家族控制对家族代际传承意愿、家族认同和家族社会资本具有显著正向影响,说明家族控制是家族企业追求家族代际传承意愿、家族认同和家族社会资本等其它社会情感财富的基础;②家族控制对家族企业创业导向具有显著正向影响,家族代际传承意愿、家族认同、家族社会资本在家族控制与家族企业创业导向间起完全中介作用。具体而言,家族控制通过家族代际传承意愿、家族社会资本间接提升家族企业创业导向,家族控制通过家族认同间接阻碍家族企业创业导向。

4.2 理论贡献

(1)本文拓展了新兴经济体家族企业创业导向前因研究。以往有关家族属性对家族企业创业导向影响的研究成果多聚集于家族权力、家族经验和家族文化等家族涉入因素的影响[8],较少关注社会情感财富的影响作用,少数有关社会情感财富对家族企业创业导向影响的研究成果,倾向于采用数理分析或典型案例分析方法,研究社会情感财富对家族企业创业导向的直接影响[6-7]。本文将社会情感财富区分为家族控制、家族代际传承意愿、家族认同和家族社会资本4个维度,研究家族控制对家族企业创业导向的直接影响以及家族代际传承意愿、家族认同和家族社会资本在家族控制与家族企业创业导向间的中介作用。研究结果不同于Llanos-Contreras等[7]的研究,其将社会情感财富区分为家族持续性、家族义务和家族地位3个维度,通过对智利和澳大利亚家族企业的案例分析,发现在外部冲击下,当优先追求家族持续性时,家族企业创业导向会发生正向变化;当优先追求家族义务和家族地位时,家族企业创业导向会发生负向变化。因此,本研究拓展了新兴经济体家族企业创业导向前因研究,也在一定程度上打开了家族特征作用于新兴经济体家族企业创业导向的“黑箱”。

(2)本文丰富了家族企业社会情感财富理论体系。本文区分了4种不同类型社会情感财富,指出保持家族控制是家族企业追求其它社会情感财富的基础;同时,社会情感财富对家族企业创业导向具有正向或负向影响,进一步实证了家族企业社会情感财富具有正负向价值特征[35],这些结论丰富了家族企业社会情感财富理论体系。

4.3 管理启示

(1)家族企业应重视家族控制、家族代际传承意愿、家族社会资本积累,从而为家族企业创业导向形成和后续创业活动开展夯实基础。在中国家族企业代际传承高峰与转型发展重叠的历史时期,明晰企业决策权分配方案与继承计划、开放式跨代沟通机制、家族社会关系网络构建与维护、网络能力培养等对于激发和支撑我国家族企业创业热情、促进家族企业创业导向形成与后续创业活动开展均具有积极作用。

(2)由于社会情感财富的多维度特性,某些社会情感财富对家族企业创业导向的形成反而不利。本文实证研究发现,家族成员对企业认同感越强,越不利于提升家族企业创业导向。为此,家族企业应避免家族成员的自我表现和外在骄傲,或者实施旨在教育家族成员将家族与企业区分开来的做法,减弱家族成员将家族企业成功视为自己成功的意识,从而降低家族认同对家族企业创业导向的负面影响。

4.4 不足与展望

本文存在一定的局限性:①模型局限。本文没有考虑社会情感财富影响家族企业创业导向的情境特征。例如,不同经营状态下社会情感财富对家族企业创业导向的影响可能不同;②测量局限。创业导向是一个多维度构念,涉及创新性、先动性和风险承担性等多个方面[1]。本文对创业导向的测量没有对此进行区分。未来研究应对创业导向进行更细致的测量,以深入揭示社会情感财富对家族企业创业导向影响效应的差异性;③样本局限。由于资源和时间限制,本文只采用横截面研究,没有观察家族企业社会情感财富在不同阶段的变化及动态性。未来研究应关注家族企业社会情感财富在不同阶段的变化及其对创业导向的影响效应。